În precedentele trei articole am analizat evoluția tuturor companiilor active în România din perspectiva veniturilor, profiturilor și a impozitelor plătite, constatând trenduri care nu contribuie la creșterea competitivității generale ale companiilor românești. Pe de o parte, veniturile companiilor cresc cu preponderență în sectoare ciclice din comerțul cu amănuntul sau ridicata (în special segmentul online), produse de lux, servicii medicale sau diferite activități recreative. Industria este foarte slab reprezentată, atât din perspectiva veniturilor, cât și a profiturilor. Anumite sectoare se prăbușesc în lipsa investițiilor și în contextul scăderii cererii, precum construcțiile de infrastructură publică, industria textilă (producție, distribuție, retail) sau industria extractivă. Din perspectiva impozitării, microîntreprinderile (care reprezintă 94% din companiile active în România) plătesc un impozit dublu relativ la cifra de afaceri prin comparație cu marile companii. Practic, prin această analiză am surprins cele mai importante componente ale contului de profit și pierdere al oricărei companii: venitul (top line) și rezultatul net (bottom line).

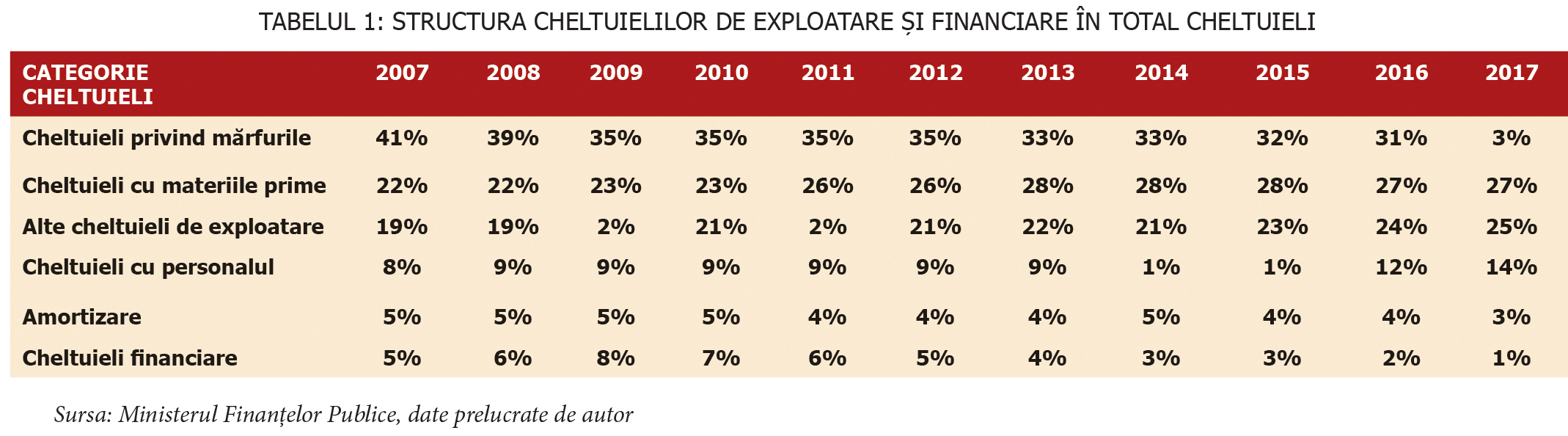

În acest articol mi-am propus să înțeleg mai mult structura celor mai importante cheltuieli ale companiilor active în România și evoluția structurii acestora în ultimul deceniu. În acest sens, am analizat structura cheltuielilor din exploatare și financiare în funcție de principalele destinații, pentru a vedea pe ce cheltuie cel mai mult banii companiile active în România. Cifrele rezultate sunt prezentate în tabelul următor, împreună cu principalele concluzii personale.

- ponderea cheltuielilor privind materia primă și mărfurile a rămas relativ stabilă (aproximativ 60%) pe durata intervalului analizat. În ciuda acestui fapt, ponderea cheltuielilor cu materia primă a crescut semnificativ, de la 22%, în anul 2007 la 27% în anul 2017, fiind compensate parțial de scăderea ponderii cheltuielilor privind mărfurile, de la 41% în anul 2007 la doar 30% în anul 2017. Aceasta înseamnă faptul că mărfurile finale sunt mai ieftine, în timp ce materia primă devine din ce în ce mai scumpă, alimentând practic presiuni asupra profitabilității companiilor;

- ponderea cheltuielilor cu personalul a crescut de la 8% în anul 2007 la 14% în anul 2017, pe fondul creșterii salariului minim pe economie de aproape cincisprezece ori în ultimii zece ani. Astfel, ponderea salariului minim (impus prin lege) în salariul mediu pe economie (care reflectă capacitatea mediului de afaceri de a plăti resursa umană) a crescut de la 27% în anul 2007 la aproape 40% la finalul anului 2017, indicând faptul că majorarea repetată a salariului minim pe economie a fost realizată într-un ritm mai accelerat decât poate fi susținut de mediul de afaceri, din perspectiva evoluției productivității. Cel mai mult au suferit companiile mici, care au înregistrat un nivel stabil al veniturilor în ultimul deceniu, la 0,11–0,12 mil. lei pentru fiecare angajat, în timp ce salariul mediu nominal net a crescut de la 1.700 lei (anul 2007) la 2.700 lei (anul 2018). Astfel, deși creșterea salariilor este un proces de ajustare necesar pentru temperarea fenomenului emigrării, întoarcerea în țară a românilor care lucrează în străinătate și implicarea în câmpul muncii a populației inactive (aproape 4 milioane de persoane cu vârstă cuprinsă între 15 și 60 de ani), dozajul și momentul sunt elemente esențiale care pot decide sustenabilitatea acestor măsuri pe termen lung;

- cheltuielile cu amortizarea activelor imobilizate au scăzut marginal pe durata intervalului analizat, de la 5% (anul 2007) la doar 3% (anul 2017), ceea ce reflectă o scădere a investițiilor pe termen lung în active imobilizate corporale amortizabile (mașini, echipamente) care sunt depășite de evoluția crescătoare a cifrei de afaceri. Aceasta reflectă faptul că avansul veniturilor companiilor este alimentat de o stimulare a consumului produselor existente obținute fără investiții semnificative (top-down), mai mult decât de inovarea produselor noi în urma investițiilor în cercetare-dezvoltare;

- cheltuielile financiare au crescut la 8% în anul 2009, pe fondul creșterii dobânzilor din piața interbancară cauzate de impactul crizei financiare. Ulterior, pe fondul creșterii lichidității din piața interbancară și al scăderii dobânzilor aferente creditelor nou contractate, ponderea cheltuielilor financiare a scăzut la doar 1% în anul 2017. Cred că trendul se schimbă în anul curent, în contextul creșterii dobânzilor din cauza presiunilor inflaționiste;

- ponderea altor cheltuieli de exploatare a crescut de la 19% în anul 2007 până la 25% în anul 2017. Aceasta reprezintă una dintre principalele probleme ale companiilor active în România, respectiv scăderea gradului de transparență a cheltuielilor înregistrate la nivelul companiei. Categoria altor cheltuieli de exploatare include cheltuieli privind prestațiile externe (întreținere și reparații, redevențe și chirii, prime de asigurare, studii și cercetare, training și pregătirea personalului, cheltuieli cu alte servicii prestate de terți, comisioane și onorarii, protocol reclamă și publicitate, transport de bunuri și personal, detașări, deplasări, poștă și telecomunicații, cheltuieli cu servicii bancare și asimilate), cheltuieli din reevaluarea imobilizărilor corporale, cheltuieli privind calamități și alte evenimente similare (începând cu 1 ianuarie 2015 nu se mai înregistrează în categoria cheltuielilor extraordinare), cheltuieli cu despăgubiri, amenzi și penalități, cheltuieli cu donații și subvenții acordate. Realitatea din mediul de afaceri indică o frecvență ridicată a înregistrării altor cheltuieli de exploatare, a unor servicii care nu au nicio legătură cu activitatea desfășurată de compania respectivă. În contextul diminuării impozitului pe dividend, precum și al posibilității distribuirii trimestriale a acestuia începând cu luna iulie a acestui an, cred că această tendință se va tempera. Mai exact, acționarii angajați în propriile companii (sunt foarte mulți, în condițiile în care 3 din 4 companii active în România au maximum 2 angajați) își vor reduce propriile salarii împreună cu diminuarea cheltuielilor de interes personal, cuplat cu distribuirea accelerată a dividendelor.

Concluzionând, evoluția structurii cheltuielilor raportate de către companiile românești indică un mediu de afaceri slab tehnologizat (pe fondul unei ponderi scăzute a cheltuielilor cu amortizarea în contextul unor active imobilizate reduse), cu un nivel al cheltuielilor salariale destul de scăzut dar în creștere (de două ori mai mic decât media înregistrată în Uniunea Europeană), care înregistrează o marjă brută stabilă (ponderea cheltuielilor cu materia primă și mărfurile fiind aproape de 60% pe toată durata intervalului analizat), dar care nu este capabil să transpună diminuarea cheltuielilor financiare într-o profitabilitate superioară din cauza creșterii altor cheltuieli de exploatare, într-un context în care transparența și gradul de încredere în situațiile financiare raportate de către companiile active în România sunt din ce în ce mai scăzute.

În articolul următor voi analiza cine (mai) face învestiții în România, și mai ales de ce. Pe curând!

{kind=link}