Statele Unite – 8.134 tone de aur, Germania – 3.374, Fondul Monetar Internațional – 2.814… oare de ce nu renunță cei mari la această relicvă barbară, după cum a definit-o John Maynard Keynes?!

Nu abandonează ceea ce a fost un răstimp îndelungat baza sistemului monetar internațional, o perioadă alături de argint, apoi singur, ba mai mult, SUA îi găsește chiar utilitate pentru a ieși din criză. Mai ia o cantitate de metal galben în leasing și emite în contrapartidă monedă, ceea ce se numește quantitative easing (QE). Până se ajunge la aberația ca aurul să fie mai scump decât platina, un metal mai nobil și mai rar!

Da, numai că relaxarea cantitativă se face cu aur, nu cu fostul coleg de bimetalism, nici cu platină ori platinice (paladiu, rodiu, iridiu, ruteniu, osmiu şi reniu) și de aceea el se scumpește împotriva „fundamentelor” legate de economia reală.

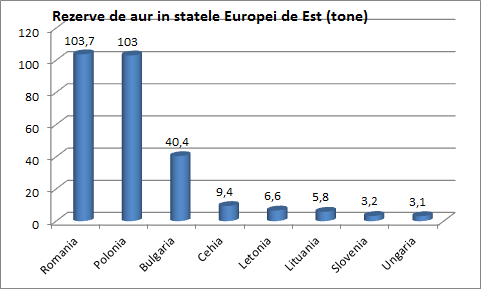

Continuând să ne uităm la cantitatea de relicvă barbară deținută de instituțiile financiare internaționale și regionale, vedem că Banca Centrală Europeană (BCE) are 504 tone, iar 103 apar trecute în dreptul Băncii Reglementelor Internaționale (Bank for International Settlements – BIS). 103 tone la BIS? Păi atât are și România, ba chiar un pic mai mult: 103,7 t. Nu sunt 242 de tone ca în 1944, chiar și fără tezaurul de 93,5 pe care au uitat să ni-l înapoieze rușii, dar nici 45,8 precum în 1955 după plata daunelor de război, ori 42,4 ca în 1987 după achitarea datoriei externe.

România stă cel mai bine la capitolul rezervă „barbară” la nivelul țărilor UE din Europa de Est, ceea ce probabil că ar fi trezit un vădit resentiment din partea Lordului Keynes. E urmată de Polonia, cu un stoc apropiat (103 t), dar dacă raportăm cantitatea de aur la numărul locuitorilor se constată că stăm mult mai bine. Și mai ales dăm dovadă de prudență sporită în contextul QE, avem hedging făcut la hazardul moral și selecția adversă induse de relaxarea cantitativă.

Din câte se observă, România și Polonia merg cap la cap în privința stabilității și siguranței sistemului financiar nu doar când contestă conversia creditelor din franci elvețieni în monedă locală, spre deosebire de Ungaria, de pildă, care a acceptat poziția guvernamentală nu numai la nivelul convertirii împrumuturilor în franci la cursul stabilit la 7 noiembrie 2014, ci și când a acceptat să-și „valorifice” rezerva de aur. Statul maghiar avea 64 de tone de aur în 1980, acum mai posedă doar 3,1. România a pierdut și ea în zece ani jumătate din rezerva de metal galben de 115, 5 tone din 1980, dar trendul ulterior a fost invers, stocul s-a majorat peste 100 de tone.

Paradoxal însă, dovada supremă de iresponsabilitate este aceea că românii își păstrează o parte importantă din rezerva de metal galben la Londra și ungurii îl aduc în spațiul național. Nu aceea că noi avem aur și ei nu! Mai e puțin și vor apărea voci ce vor spune că, dacă tot ne-am plasat aurul în străinătate, ar fi fost bine să alegem tot Moscova, ca în Primul Război Mondial!

Ca să reiau o știre recentă, Banca Naţională a Ungariei a anunțat că a finalizat repatrierea, de la Londra la Budapesta, a rezervei de aur și transmite că păstrarea acesteia în interiorul ţării poate consolida şi mai mult încrederea pieţelor financiare în statul maghiar, cu precizarea că şi alte bănci centrale din Europa, precum cele din Olanda, Germania şi Austria, au decis să repatrieze o parte din rezerve. A fost repatriată o cantitate de aproximativ 100.000 de uncii (aproape trei tone) de metal prețios care, la prețurile și cursurile de schimb actuale, are o valoare de circa 130 de milioane de dolari.

Problema este însă mai departe despre cât aur vorbim. Când respectiva informație apare la tv sună frumos să discuți de rezerva de aur repatriată a Ungariei, să pomenești de cea a României, dar să nu compari 3 tone ale lor cu peste 103 ale noastre. Iar când discuți și de rezerva nemților – locul doi mondial! – e de efect să vorbești de repatriere, dar să uiți să menționezi că a revenit în Germania doar aurul din Franța, nu și cel din Marea Britanie.

Haideți să „demanipulăm” chestiunea aurului și să observăm că asistăm la un gest pur populist din partea unei bănci centrale cu probleme de independență față de guvern și de politicieni. Unul care n-are absolut nici un sens economic. Drepturile de proprietate ale Ungariei asupra rezervei sale de aur n-au fost puse nici un moment în discuție. Faptul că Marea Britanie a votat pentru Brexit nu pune câtuși de puțin la îndoială siguranța depozitului de aur al statului ungar de la Londra. Aurul respectiv nu era ținut „ostatic” în Regatul Unit, iar banca centrală maghiară n-a făcut decât să dea bani inutil pe transport, pază și asigurare.

Prin repatrierea aurului, guvernul reafirmă simbolic suveranitatea Ungariei față de „marea finanță internațională”, una dintre obsesiile recurente ale naționalismului comunist. Budapesta transmite că „ne-am luat aurul înapoi”, de parcă acesta n-ar fi fost tot timpul în posesia deplină a statului maghiar și în totală siguranță în custodia londoneză. Tocmai de aceea, repatrierea aurului nu poate duce la creșterea încrederii investitorilor străini.

La sfârșitul acestui articol aș vrea să vin cu o serie de precizări. Cum ar fi aceea că nu se poate face emisiune de masă monetară din nimic, să se dea drumul pur și simplu la tiparniță, ca în Zimbabwe, Venezuela ori ca în vremea Republicii de la Weimar. Discutăm de relaxare cantitativă, nu de inflație din tiparniță. De activizarea unor rezerve.

De aceea, ca să crească masa bănească, să se relaxeze, Statele Unite atrag o cantitate suplimentară de aur monetar în rezervă, îl iau cu împrumut, îl închiriază ca la leasing și, în contrapartida rezervei suplimentate, emit bani.

Acesta e mecanismul, prea puțin relevat în media, care, de altfel, a fost întrerupt și probabil o cantitate de aur luată în leasing a fost dată înapoi, deoarece, la un moment dat, aurul s-a ieftinit.

Acum, chestiunea cu aurul se scumpește sau se ieftinește este una relativă. El își păstrează mereu prețul și, de fapt, cei care-s mai mulți sunt banii. Corect spus este banii s-au ieftinit, nu aurul s-a scumpit; el îți garantează, practic, că nu pierzi, dar la modul absolut nu îți poate oferi câștiguri, conservă doar adevărul, e o măsură zero.

Da, dar ceea ce am explicat cu relaxarea monetară e valabil doar pentru QE din SUA. În Europa se realizează quantitative easing prin intermediul rezervelor minime obligatorii (RMO). Banca Centrală Europeană (BCE) ia 1% din depozitele atrase de bănci în vistieria sa sub forma RMO. Acești bani sunt inactivi, nu produc efecte. Dar când BCE decide să facă relaxare monetară îi activizează. Așa se face așadar QE în Europa, mai bancarizată decât Lumea Nouă, unde piața financiară e tributară mai mult pieței de capital.

În ceea ce-l privește pe Keynes, ieșirea din criză e văzută keynesiano-monetarist, pe seama unei extensii de cheltuieli guvernamentale sau de masă bănească, ceea ce evident că îi afectează în raritatea bunurilor pe care le dețin pe cei ce au obținut venituri în corelație cu productivitatea; de aceea discutăm de hazard moral și selecție adversă ocazionate de QE.

Logic este ca aurul, cel mai important refugiu (ar mai fi și francul elvețian și alte active de fugă mai puțin lichide), să se opună acestei politici discreționare și deci cine deține o cantitate mai mare de metal galben este mai bine apărat de criză și mai puțin keynesiano-monetarist.

{kind=link}