Banca Naţională a României publică ultimul raport al inflaţiei.

Activitatea economică a resimțit în mod direct atât atingerea unor maxime, în octombrie anul trecut, în ce privește propagarea variantei Delta a coronavirusului, succedată de o ușoară detensionare în a doua parte a trimestrului IV 2021, cât și debutul în formă accelerată a transmiterii variantei Omicron, la începutul anului curent.

Ca urmare, a continuat funcționarea cu sincope a lanțurilor globale de producție și aprovizionare iar, în cazul României, s-au accentuat vulnerabilitățile din plan medical, induse de o rată de vaccinare care rămâne încă extrem de redusă, toate potențate de întârzierea normalizării piețelor de energie.

În aceste condiții, dinamica anuală a PIB a fost revizuită în sens descendent atât în 2021, cât și în 2022. Deși, în continuare, contribuția majoritară la creșterea economică va reveni consumului gospodăriilor populației, perspectivele indică o atenuare mai importantă de ritm a cererii de consum în trimestrele IV 2021 și I 2022, ca efect al creșterilor prețurilor energiei, care comprimă venitul disponibil real al populației.

O atenuare a acestor evoluții ar putea fi indusă de majorarea punctului de pensie și a salariului minim de la începutul acestui an, precum și de implementarea unor măsuri sociale ce vizează categorii de populație cu o înclinație mai ridicată spre consum.

Pe termen mediu, revenirea economiei și, odată cu aceasta, redresarea mai substanțială a pieței muncii ar fi de natură să consolideze evoluțiile favorabile ale componentei de consum.

***

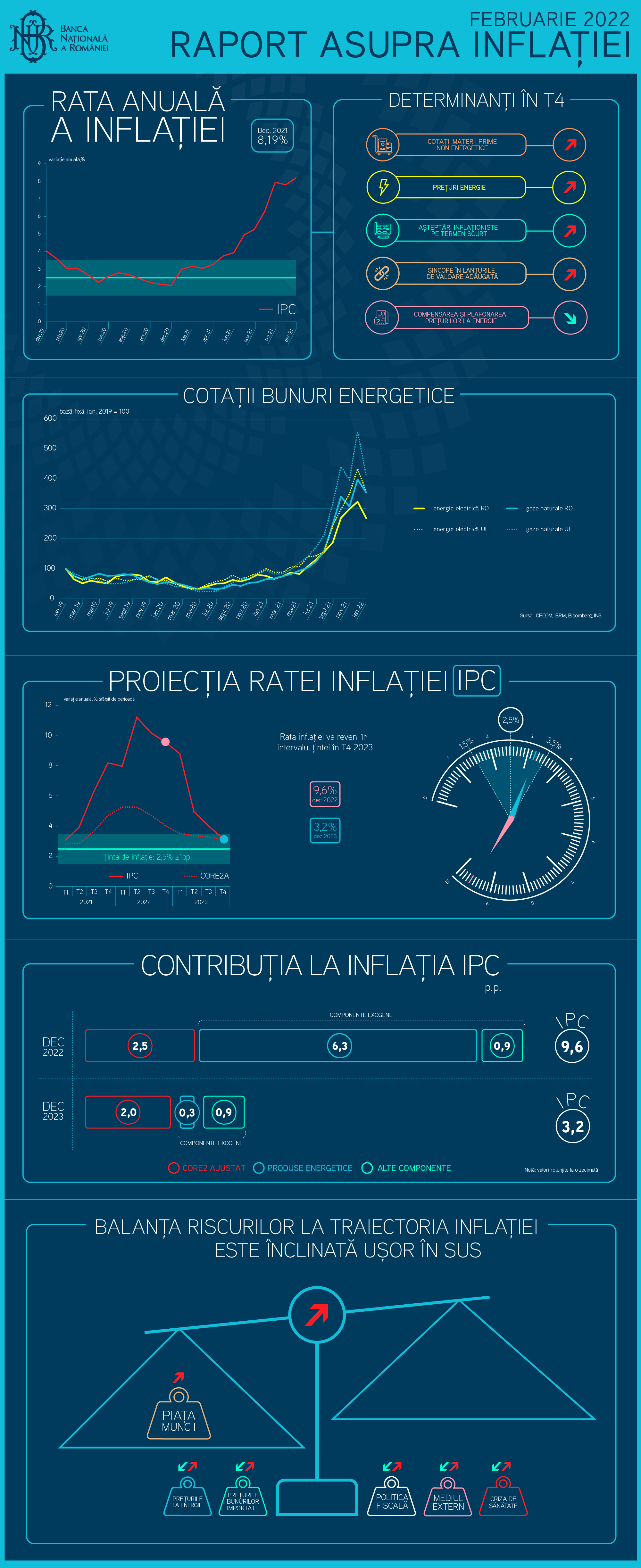

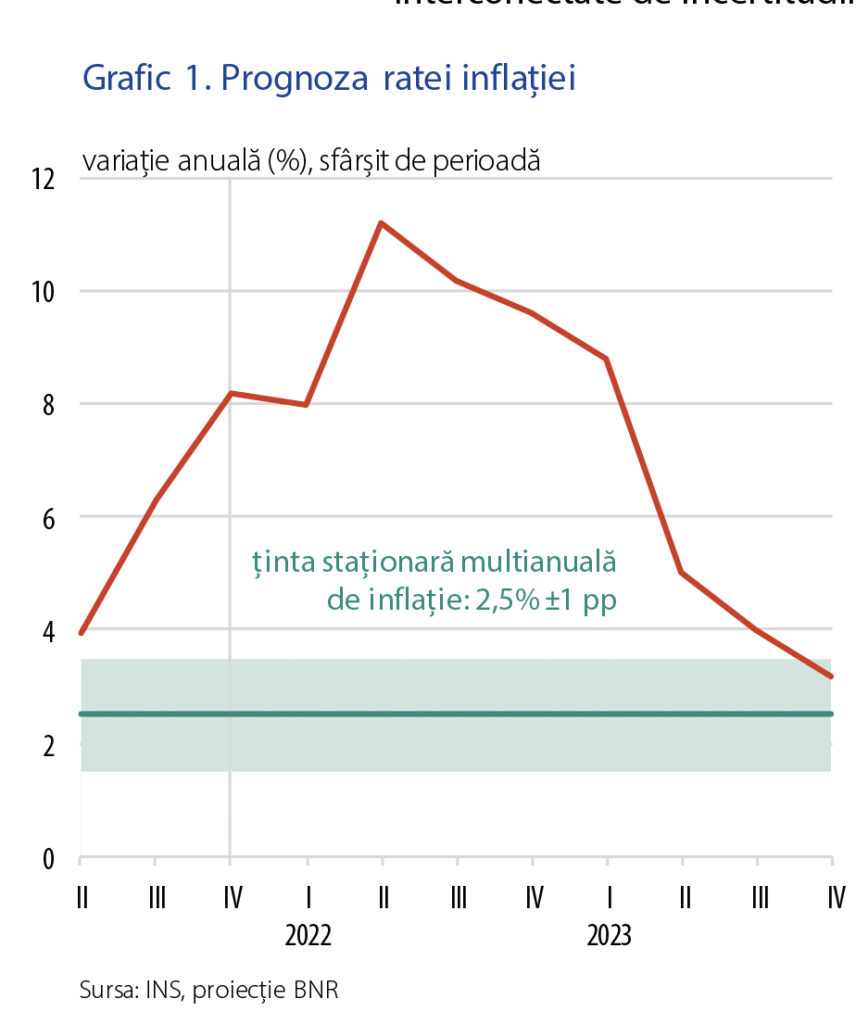

Ulterior publicării raportului asupra inflației din luna noiembrie 2021, au continuat să se materializeze o serie de riscuri decurgând în principal din majorări ale prețurilor energiei și altor materii prime. Chiar și în aceste condiții, persistă o multitudine de surse interconectate de incertitudini, cele din planul sănătății publice – în contextul noului val pandemic –, precum și cele asociate tensiunilor de pe piețele de energie recăpătând recent o pregnanță sporită. Pe acest fond, sprijinul acordat de autorități populației prin plafonarea prețurilor și, respectiv, compensarea facturilor, va implica rate anuale ale inflației IPC mai reduse în lunile de aplicare a acestor măsuri. Ulterior expirării acestor scheme, începând din luna aprilie și continuând apoi și pe parcursul anului, prețurile suportate de consumatorii casnici vor reflecta gradual, în funcție de momentul reînnoirii contractelor acestora, nivelurile mai ridicate din piețele de energie, care continuă să rămână relativ tensionate pe termen scurt. Astfel, prognoza indică o dinamizare a ratei anuale a inflației IPC în luna aprilie, urmată de o decelerare graduală pe parcursul trimestrelor următoare, când sunt așteptate ajustări de mai mică amploare ale prețurilor energiei.

Pe acest fond, traiectoria ratei anuale a inflației din noul scenariu de bază a fost încă o dată revizuită substanțial în sens ascendent (Grafic 1). Majorările ample și, totodată, persistente, ale prețurilor produselor energetice generează riscuri relevante și asupra evoluției activității economice. Deși seriile de date cu frecvență ridicată atestă continuarea avansului economiei și pe parcursul trimestrelor IV 2021 și I 2022, sunt preconizate atenuări de ritm ale acestuia. Din aceste motive, până la o normalizare a situației în plan medical și, respectiv, a evoluțiilor de pe piețele de energie, vor continua să predomine riscuri descendente la adresa activității economice și, respectiv, de sens opus asupra dinamicii prețurilor din economie. În plus, persistența unor astfel de turbulențe ar putea greva traiectoria variabilelor macroeconomice pe un orizont mai lung de timp.

Resurgența inflației – fenomen global

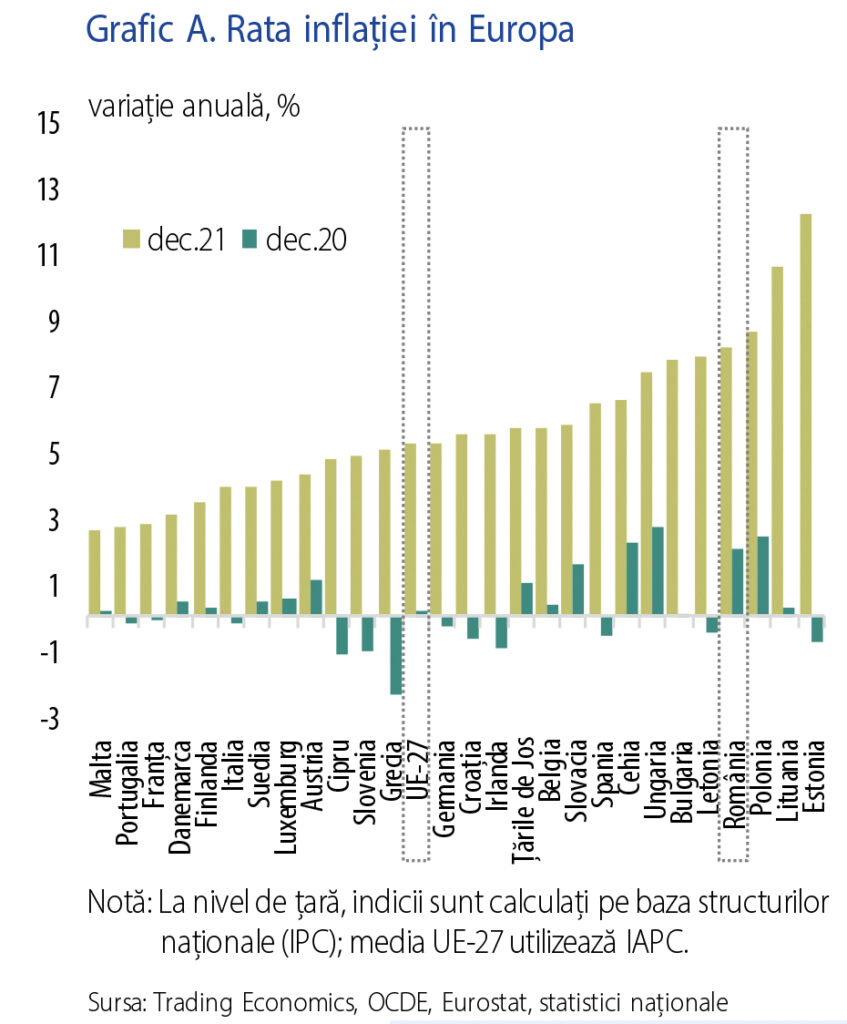

Evoluția inflației din România se înscrie în tendința pronunțat ascendentă a dinamicii prețurilor de consum evidențiată pe plan global în 2021. Creșteri semnificative s-au consemnat, de pildă, în SUA, unde dinamica anuală din decembrie 2021 (7 la sută) s-a mărit cu

5,7 puncte procentuale față de nivelul de la finele anului 2020, precum și în zona euro, unde variația anuală a inflației a avansat puternic în teritoriul pozitiv (5 la sută la finele anului trecut, de la -0,3 la sută în ultima lună a anului 2020).

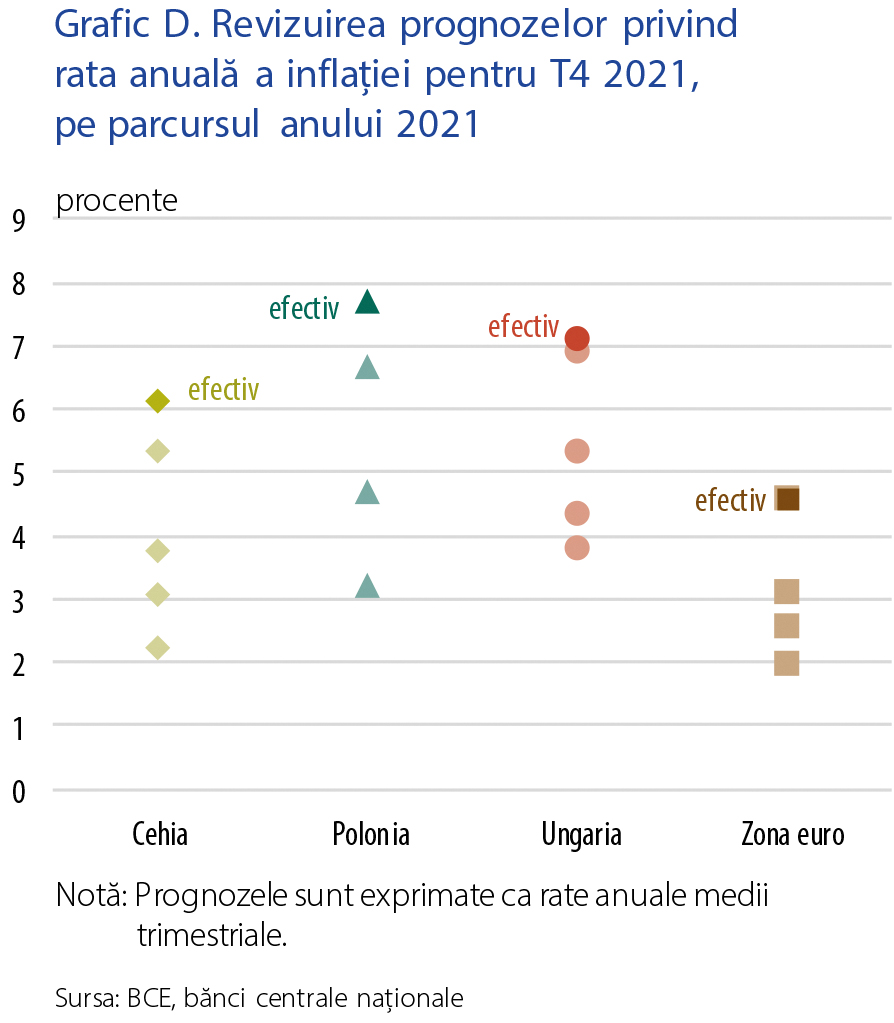

Accelerări chiar mai mari au avut loc în țări din regiune, anul 2021 încheindu-se cu valori ale inflației de 6,6 la sută în Cehia, 7,4 la sută în Ungaria și 8,6 la sută în Polonia, în creștere de la 2-3 la sută în aceeași perioadă a anului precedent; în Lituania și Estonia s-a ajuns chiar în teritoriul cu două cifre (Grafic A).

Cu toate că influențele au fost multiple (funcționarea cu sincope a lanțurilor de producție și aprovizionare, creșterea cotațiilor materiilor prime, mai ales agroalimentare, recuperarea pierderilor din perioadele cele mai afectate de restricțiile destinate gestionării pandemiei, într-un context favorabil de cerere, susținut inclusiv de cererea reprimată), șocul de pe piața energiei se detașează ca principal factor explicativ. Dacă în prima parte a anului acesta a vizat cu precădere majorarea cotației țițeiului, în asociere cu redeschiderea economiilor, în cea de-a doua parte, determinantă – mai ales în Europa – a fost ascensiunea exponențială a prețurilor pentru energie electrică și gaze naturale. În spatele acestei evoluții se află majorarea cererii ca urmare a reluării graduale a activității, într-un context marcat de o serie de constrângeri pe partea ofertei (iarna lungă din sezonul precedent, depozitele limitate de gaze naturale, producția mai scăzută din surse regenerabile etc.) și de accelerarea procesului de tranziție către economia verde (în special pe plan european).

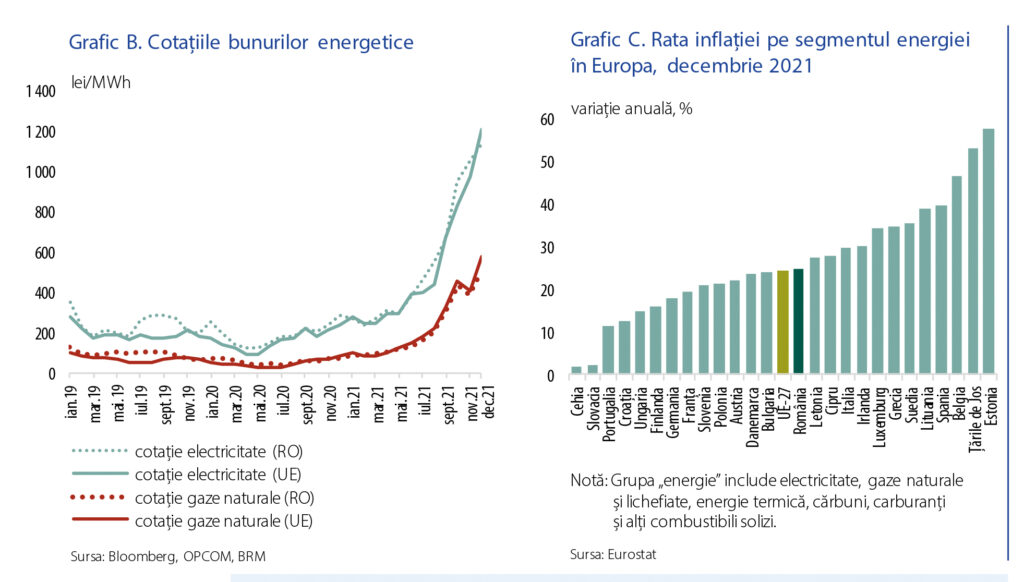

Ilustrativ cu privire la rolul tendinței pronunțat ascendente a prețurilor produselor energetice în resurgența inflației este faptul că, în zona euro, circa jumătate din creșterea ratei anuale a inflației s-a datorat acestei componente. Având în vedere amploarea mișcărilor de preț pe acest segment, majoritatea statelor europene au recurs în această perioadă la diferite măsuri de protejare a consumatorilor, cu o durată limitată de implementare, menite să acopere în special perioada sezonului rece, când costul facturilor cu încălzirea este mai ridicat.

În condițiile în care magnitudinea șocului a fost similară, piețele de energie din UE fiind puternic integrate (Grafic B), eterogenitatea evoluțiilor ratei anuale a inflației pe segmentul energetic la nivel european (Grafic C) poate fi explicată de mai mulți factori, precum gradul și viteza de transmisie diferite ale evoluției prețurilor en gros în cele de consum, care depind de mecanismul de stabilire a prețurilor sau de compoziția acestora, ponderea componentei energetice în coșul de consum, dar și de caracterul administrat sau nu al prețurilor pentru electricitate și gaze natural pentru consumatorii casnici. În plus, există diferențe între schemele de protejare a consumatorilor activate în majoritatea statelor: în unele, măsurile de sprijin au un impact direct asupra prețurilor de consum (de exemplu, prin reducerea taxelor), în timp ce în alte țări, iau forma transferurilor sociale (direcționate către gospodăriile vulnerabile, cu venituri mici) și, prin urmare, nu sunt luate în considerare în calculul IPC/IAPC (potrivit Eurostat).

Deși la debutul crizei energetice, prevalau abordările care îi atribuiau un caracter temporar, succesiunea și magnitudinea creșterilor de preț înregistrate generează efecte asupra principalelor variabile macroeconomice cu o acțiune mai persistentă față de cea evaluată inițial. Astfel, dimensiunea și multitudinea șocurilor produse pe piețele de energie au reprezentat pe parcursul anului 2021 principala cauză a revizuirilor succesive ale prognozelor de inflație realizate de băncile centrale (Grafic D).

Evaluarea acurateței prognozelor macroeconomice pentru rata anuală a inflației IPC din decembrie 2021

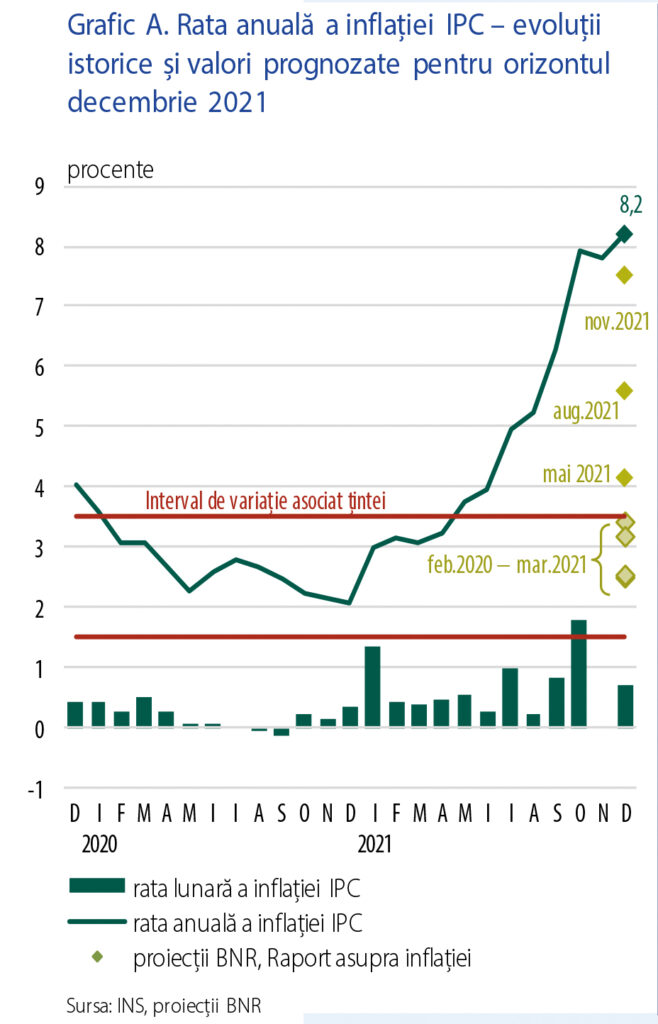

Caseta de față continuă prezentarea, cu frecvență anuală, a evaluării acurateței prognozelor realizate de BNR pentru rata anuală a inflației IPC la finele anului anterior (în acest caz, decembrie 2021). Aceasta a făcut obiectul a opt runde de prognoză corespunzătoare rapoartelor asupra inflațieipublicate în intervalul februarie 2020 – noiembrie 2021, valorile proiectate plasându-se sub nivelul înregistrat (8,2 la sută, din care contribuția componentelor exogene sferei de acțiune a politicii monetare a reprezentat aproximativ

5,5 puncte procentuale).

Rata anuală a inflației IPC a înregistrat o majorare accelerată în a doua jumătate a anului 2021, variațiile lunare ale prețurilor consemnând valori substanțiale în iulie, septembrie, octombrie și decembrie (Grafic A). Traiectoria a fost determinată în principal de scumpirea rapidă a bunurilor energetice, suprapusă unor șocuri de ofertă suplimentare (majorări substanțiale ale cotațiilor produselor agroalimentare, sincope în lanțurile globale de producție și aprovizionare). Aceste evoluții, dificil de anticipat (inclusiv în privința magnitudinii), au fost încorporate gradual în prognozele BNR, pe măsură ce informațiile au devenit disponibile, rata anuală a inflației IPC din decembrie 2021 fiind proiectată la un nivel plasat peste marginea superioară a intervalului țintei încă din raportul publicat în luna mai (Grafic A).

Anterior manifestării acestor șocuri, proiecțiile BNR pentru finele anului 2021 indicau, în linie cu prognozele altor instituții, o rată anuală a inflației IPC situată în jumătatea superioară a intervalului țintei, cu o contribuție a componentelor coșului IPC aflate în afara sferei de influență a politicii monetare de aproximativ 1,5 puncte procentuale. Ulterior, prognozele BNR au suferit revizuiri succesive ascendente, menținându-se însă sub nivelul înregistrat (8,2 la sută). De altfel, natura și magnitudinea unor astfel de șocuri sunt dificil de anticipat, singura cale rezonabilă de a le încorpora ex ante în procesul decizional al politicii monetare fiind prin intermediul scenariilor de risc asociate prognozelor macroeconomice, concepute și prezentate periodic de către direcțiile de specialitate factorilor de decizie[1].

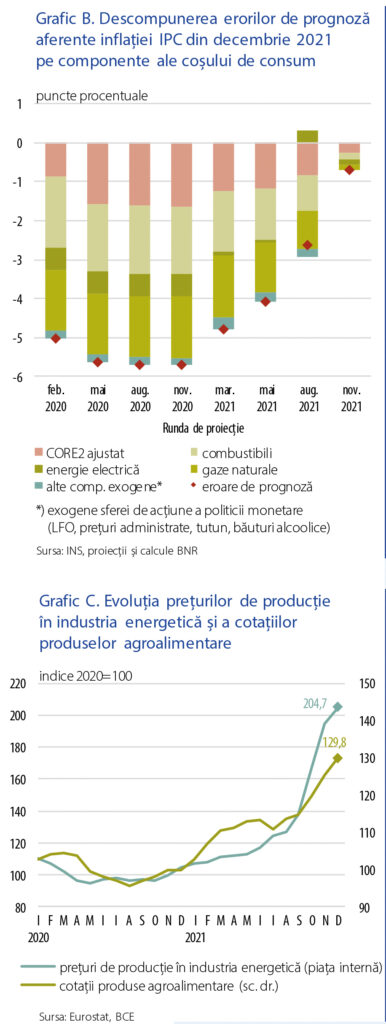

Descompunerea erorilor de prognoză – definite ca diferență între valoarea previzionată și cea efectiv înregistrată – pe componente ale coșului de consum (Grafic B) relevă aportul dominant al bunurilor energetice (combustibili, gaze naturale și energie electrică) și al indicelui CORE2 ajustat la explicarea acestora (de altfel, acestea sunt componentele coșului de consum cel mai puternic afectate de șocurile mai sus menționate).

Astfel, o contribuție importantă la accelerarea inflației de pe parcursul anului 2021 a provenit din partea prețurilor produselor energetice. Pe de o parte, această evoluție a fost susținută de progresul consemnat la începutul anului 2021 în planul vaccinării la nivel mondial, care a permis relaxarea restricțiilor de mobilitate, făcând posibilă o revenire a activității economice într-un ritm ce a depășit așteptările. În consecință, cotațiile celor mai multe materii prime, inclusiv petrol și gaze naturale, s-au poziționat pe o traiectorie pronunțat crescătoare, în condițiile în care oferta de astfel de produse nu a putut acomoda ritmul de expansiune a cererii. Pe de altă parte, în cazul cotațiilor gazelor naturale de pe piața europeană, un factor important al ascensiunii a fost unul de natură conjuncturală, reprezentat de nivelul redus al stocurilor, dificil de suplimentat pe fondul unor cauze atât de natură structurală, cât și geopolitică[2]. În ceea ce privește avansul cotațiilor energiei electrice din a doua jumătate a anului 2021 pe piețele europene și, implicit, pe cea din România, determinante au fost majorarea amplă a costurilor de producție pentru centralele pe bază de combustibili fosili, dar și creșterea prețurilor certificatelor de emisii de CO2, în contextul măsurilor vizând accelerarea, pe plan european, a tranziției către o economie verde.

De asemenea, în cazul gazelor naturale și al energiei electrice, transmisia modificării cotațiilor externe asupra prețurilor finale interne a fost influențată și de liberalizarea completă a acestor piețe, în iulie 2020 și, respectiv, ianuarie 2021.

În ceea ce privește inflația de bază CORE2 ajustat, aceasta a resimțit în a doua parte a anului 2021 presiuni relativ ample provenind din partea costurilor de producție (induse de creșterea substanțială a prețurilor pe piețele de energie), dar și a majorării cotațiilor produselor agroalimentare și ale altor materii prime și materiale (Grafic C), inclusiv ca urmare a sincopelor înregistrate în funcționarea lanțurilor de aprovizionare. În același timp, evoluția favorabilă a cererii, pe fondul refacerii încrederii consumatorilor odată cu relaxarea restricțiilor de mobilitate, a facilitat transmisia creșterii costurilor în prețurile finale.

De o magnitudine considerabil mai redusă, la subestimarea ratei anuale a inflației IPC din decembrie 2021 a contribuit și componenta prețurile volatile ale alimentelor (LFO) a coșului de consum. În ciuda unei recolte bogate, dinamica anuală înregistrată de această componentă la finele anului trecut a fost relativ ridicată (8,6 la sută), pe fondul unor condiții favorabile de cerere (inclusiv ca urmare a redeschiderii industriei ospitalității), fapt care le-a permis agenților economici să recupereze o parte din pierderile înregistrate în contextul pandemic.

Prețurile administrate și cele ale produselor din tutun și băuturilor alcoolice au avut contribuții marginale la erorile de prognoză asociate ratei anuale a inflației IPC din decembrie 2021.

Impactul creșterii costurilor cu utilitățile asupra numărului de salariați

Creșterea substanțială din ultima perioadă a prețurilor materiilor prime și ale energiei a contribuit la perturbarea lanțurilor globale de aprovizionare și la avansul incertitudinii privind evoluția economiei ulterior pandemiei. Aceste fenomene au un potențial efect negativ asupra locurilor de muncă și a deciziilor de investiții, predominant în cadrul companiilor intensiv consumatoare de energie. Prin urmare, caseta are ca scop estimarea impactului creșterii costurilor cu energia/utilitățile asupra numărului de salariați în cazul companiilor nefinanciare din România.

În general, literatura de specialitate identifică un impact negativ al creșterii prețurilor la energie asupra numărului de salariați[3], însă rezultatele variază destul de mult în funcție de țări și metodele de estimare. Marin și Vona (2021) concluzionează, pe baza unui eșantion de firme din industria prelucrătoare din Franța, că majorările prețurilor la energie reduc substanțial consumul de energie și emisiile de dioxid de carbon și scad ușor ocuparea forței de muncă (i.e. o elasticitate de -0,08). Bijnens et al. (2021) estimează elasticități medii ale numărului de salariați la majorări ale prețului electricității cuprinse între -0,02 și -0,06, unele sectoare fiind mai afectate (elasticitate până la -0,2), în timp ce în altele, numărul de salariați tinde chiar să crească ușor pe termen scurt (de ex. în industria textilă sau cea a prelucrării lemnului). Tot în cazul industriei prelucrătoare, Cox et al. (2014) constată, pe baza unui studiu microeconometric la nivelul Germaniei, că prețurile mai mari ale energiei electrice conduc la o reducere a ocupării forței de muncă, cauzată de contracția producției. Autorii estimează elasticități cuprinse între -0,06 și -0,69 în funcție de nivelurile de calificare ale forței de muncă. Deschenes (2010) estimează, pentru SUA, o relație negativă între prețurile la energia electrică și ocuparea forței de muncă (cu elasticități între -0,10 și -0,16).

Pentru estimările din caseta de față s-au utilizat date bilanțiere anuale pentru companiile nefinanciare cu capital majoritar privat din economie în perioada 2015-2019, excluzând companiile cu mai puțin de patru salariați.

Deși disponibile la acest moment, datele pentru anul 2020 suferă de potențiale probleme de subraportare[4], induse, cel mai probabil, de izbucnirea pandemiei, ceea ce conduce la o supraestimare a numărului de companii ieșite de pe piață în decursul anului.

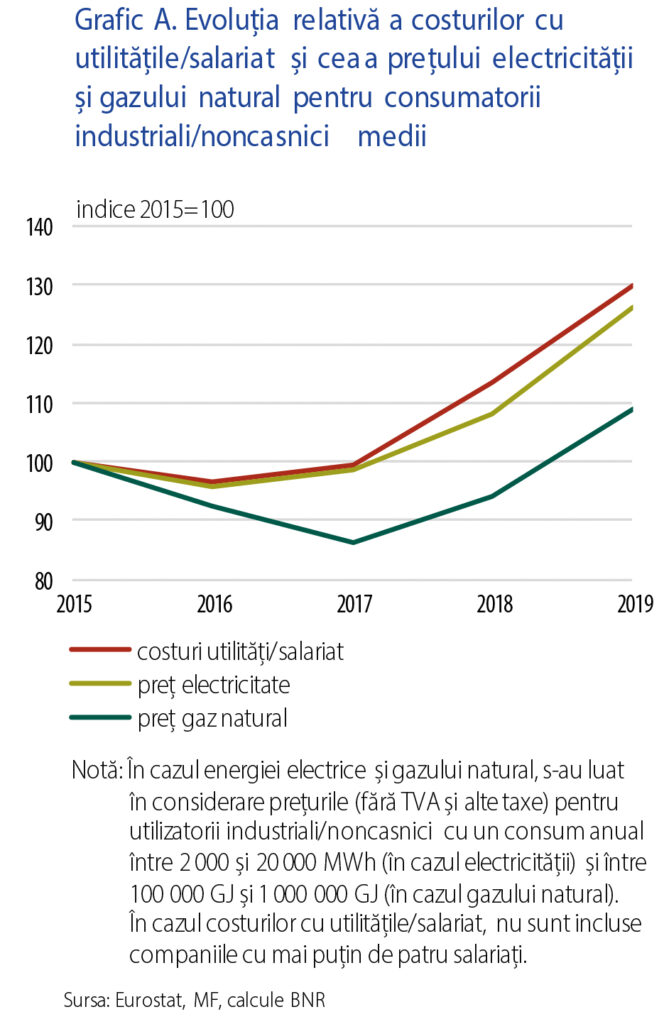

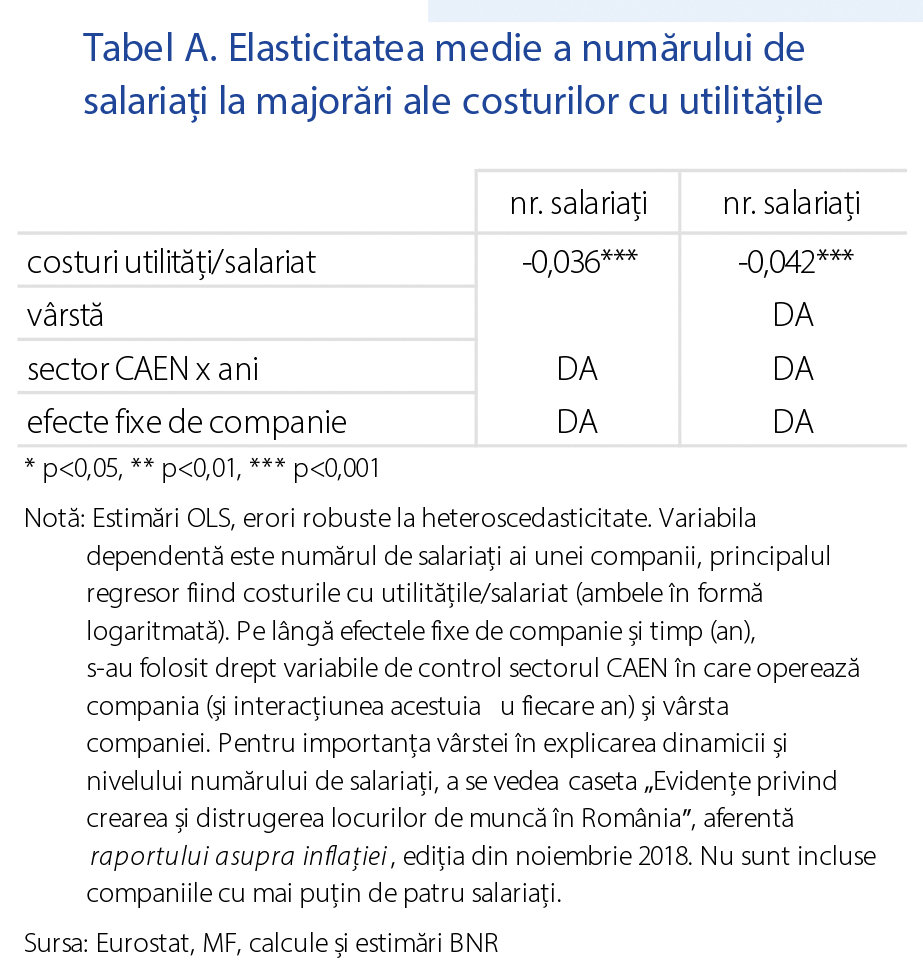

Pentru a surprinde mai bine creșterea costurilor cu utilitățile, eliminând pe cât se poate efectul de volum al consumului (ajustări inerente introducerii unor tehnologii noi), eșantionul analizat cuprinde o perioadă relativ scurtă de timp (cinci ani), raportând costurile cu utilitățile la numărul de salariați ai companiei[5]. Astfel, după cum se observă din Graficul A, în perioada analizată, dinamica costurilor cu utilitățile/salariat ale companiilor din eșantion este asemănătoare celei a prețurilor la energie, mai ales electricitate. Estimarea are ca variabilă dependentă numărul de salariați, iar ca variabilă explicativă principală costurile cu utilitățile/salariat (ambele în formă logaritmată)[6].

Estimările indică o elasticitate a numărului de salariați la o creștere a costurilor cu utilitățile de aproximativ -0,04, i.e. o creștere într-un an cu 10 la sută a costurilor cu utilitățile resimțite de companii implică o scădere cu

0,4 la sută a numărului de salariați (Tabel A). Comparativ cu literatura de specialitate, această elasticitate se situează în partea inferioară a plajei estimărilor, indicând astfel un impact mai redus al costurilor cu energia/utilitățile asupra numărului de salariați al companiilor în România[7]. Astfel, având în vedere eșantionul de salariați cuprins în estimări (circa 3,1 milioane persoane), o creștere cu 10 la sută a costurilor cu utilitățile pentru companiile nefinanciare ar conduce, ceteris paribus, la reducerea cu aproximativ 12.000 a numărului de salariați față de situația în care aceste majorări de costuri nu ar avea loc[8].

Nu în cele din urmă, de subliniat este faptul că impactul efectiv al scumpirilor (recente și pe termen scurt/mediu) ale energiei asupra numărului de salariați la nivel agregat depinde totuși de o serie de factori pe care estimările din caseta de față nu îi pot lua în considerare: cadrul instituțional al pieței energetice (care influențează inclusiv contractele încheiate pentru livrarea de energie către companii), măsurile de sprijin acordate de guvern companiilor pentru o tranziție mai puțin abruptă spre noile prețuri[9], capacitatea celorlalte sectoare/companii de a absorbi (parte din) forța de muncă disponibilizată și schimbarea tehnologică, ce poate permite economii de energie, caracterul temporar/permanent al creșterii costurilor cu utilitățile.

Mai mult, perioada utilizată în estimare ar putea fi diferită din punct de vedere al transmisiei modificărilor costurilor cu energia față de perioada recentă și cea viitoare (în contextul adaptării la noul regim de prețuri ale energiei și al încercării de a promova și introduce tehnologii noi). De asemenea, trebuie subliniat faptul că efectul sectorial al creșterilor de preț la utilități va fi unul eterogen.

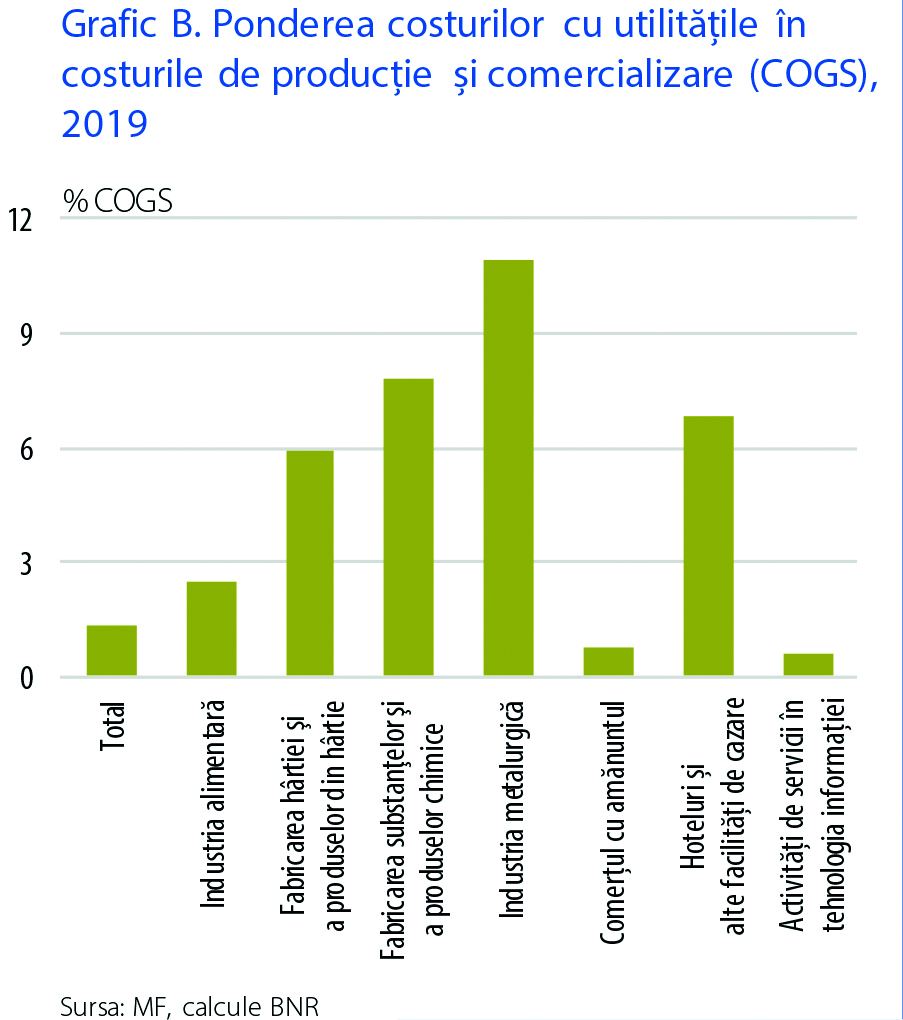

Graficul B prezintă ponderea costurilor cu utilitățile în costurile totale de producție și comercializare (engl. cost of goods sold, abr. COGS) ale companiilor din câteva sectoare ale economiei în anul 2019. Se observă că industria metalurgică, cea chimică și cea a fabricării hârtiei, dar și sectorul hotelier (afectat semnificativ și de pandemie) au o pondere (foarte) ridicată a costurilor cu utilitățile în totalul costurilor de producție și comercializare, atât comparativ cu întreaga economie, cât și cu sectoare precum comerțul cu amănuntul sau activitățile de servicii în tehnologia informației[10].

Referințe

Bijnens, G., Hutchinson, J., Konings, J., & Guilhem, A. S., „The Interplay between Green Policy, Electricity Prices, Financial Constraints and Jobs: Firm-level Evidence”, ECB Working Paper Series No 2537 / April 2021. Accesată la adresa: https://www.ecb.europa.eu/pub/pdf/scpwps/ecb.wp2537~002be51914.en.pdf

Cox, M., Peichl, A., Pestel, N., & Siegloch, S., „Labor Demand Effects of Rising Electricity Prices: Evidence for Germany”, Energy Policy, 75, 2014, pp. 266-277

Deschenes, O., „Climate Policy and Labor Markets”, NBER Working Paper No. 16111, 2010. Accesată la adresa: https://www.nber.org/papers/w16111

Henriksson, E., Söderholm, P., & Wårell, L., „Industrial Electricity Demand and Energy Efficiency Policy: The Role of Price Changes and Private R&D in the Swedish Pulp and Paper Industry”, Energy Policy, 47, 2012, pp. 437-446

Hille, E., & Möbius, P., „Do Energy Prices Affect Employment? Decomposed International Evidence”, Journal of Environmental Economics and Management, 96, 2019, pp. 1-21

Marin, G., & Vona, F., „The Impact of Energy Prices on Socioeconomic and Environmental Performance: Evidence from French Manufacturing Establishments, 1997-2015”, European Economic Review, 135, 103739, 2021

[1] Cele mai importante surse de risc care pot conduce la abateri ale ratei inflației IPC de la traiectoria prognozată sunt prezentate în cadrul rapoartelor asupra inflației, în Secțiunea 4.4. Riscuri asociate proiecției.

[2] Pentru detalii, a se consulta caseta „Creșterea prețurilor energiei: impact asupra ratei inflației și a activității economice”, raportul asupra inflației, ediția din noiembrie 2021.

[3] Hille și Möbius (2019) constată efecte pozitive nete asupra forței de muncă la creșterea prețurilor la energie. Justificarea prezentată este aceea că pierderile de forță de muncă din sectoarele mai puțin eficiente energetic sunt mai mult decât compensate de sectoarele cu un consum mai redus de energie. Un alt mecanism prin care creșterea prețurilor la energie poate avea efecte pozitive asupra numărului de salariați constă în existența în cadrul companiilor a unor categorii de capital (utilaje consumatoare de energie) ce pot fi substituite printr-un aport sporit de forță de muncă (Henriksson et al. 2012), reducându-se astfel consumul de energie.

[4] Anticipate a se diminua odată cu efectuarea raportărilor pentru 2021, când pot apărea și revizuiri ale datelor istorice.

[5] Anticipate a se diminua odată cu efectuarea raportărilor pentru 2021, când pot apărea și revizuiri ale datelor istorice.

[6] Utilitățile includ, pe lângă electricitate și gaz natural, apa și salubritatea. Astfel, spre deosebire de alte lucrări din literatura de specialitate, această casetă nu analizează strict elasticitatea numărului de salariați la modificarea prețului la energie. Cu toate acestea, după cum arată și Graficul A, traiectoria costului cu utilitățile/salariat în cazul companiilor din eșantion este foarte asemănătoare cu cea a prețurilor la energia electrică și gazul natural pentru consumatorii industriali/noncasnici medii.

[7] Rigiditățile structurale ale pieței muncii, dar și capacitatea unor companii mari de a negocia prețuri avantajoase la energie sunt posibile explicații pentru valorile mai reduse, în termeni absoluți, ale acestei elasticități. Mai mult, lucrările din literatura de specialitate, utilizate ca bază de comparație, întrebuințează cu precădere în estimări companii din industria prelucrătoare, sector relativ intensiv energetic.

[8] Dacă presupunem o dublare a cheltuielilor cu utilitățile, atunci impactul, în absența altor măsuri compensatorii, ar fi o scădere cu aproximativ 120.000 a numărului de salariați.

[9] Modelul estimat este unul static, neluând în considerare costurile de ajustare.

[10] Pentru o discuție mai extinsă asupra intensității energetice a sectoarelor economiei, a se vedea caseta „Creșterea prețurilor energiei: impact asupra ratei inflației și a activității economice”, aferentă Raportului asupra inflației, ediția din noiembrie 2021.

{kind=link}