La sfârșitul lunii decembrie a anului trecut, comisia națională de adoptare a monedei euro a elaborat, pe lângă planul național de adoptare în sine, un raport de fundamentare pe această temă, care și-a propus să trateze aspectele determinante ale procesului de aderare a României la Zona Euro.

Pentru început, trebuie clarificat faptul că, în conforitate cu Tratatul de Funcționare a Uniunii Europene, toate statele care au aderat la acestă comunitate vor face parte, mai devreme sau mai târziu, și din Uniunea Monetară. Prin urmare nu se pune problema „dacă trebuie”, deoarece este o condiție obligatorie, ci „dacă putem”. În prezent doar 19 state din cele 28 de state ale Uniunii Europene au adoptat moneda euro.

Adoptarea monedei euro nu presupune o simplă schimbare de monedă, din punctul de vedere al băncii centrale, ci presupune o schimbare fundamentală, mai ales că economia românească are un curs de schimb flexibil și o politică monetară independentă.

În Tratatul de Aderare se menționează că, pentru a face parte din Uniunea Monetară, este necesar ca statele membre să dovedească atingerea unei „convergențe durabile”, adică îndeplinirea cumulativă a criteriilor de convergență nominală, respectiv criteriile de convergență reală. Metaforic vorbind, reprezintă testul economic de evaluare a nivelului de pregătire a unei economii care își dorește aderarea la Uniunea Monetară.

„Raportul de fundamentare a planului național de adoptare a monedei euro”, menţionat la început, analizează, în special, condiţiile pe care România ar trebui să le îndeplinească pentru adoptarea monedei euro. Conform guvernului, România ar trebui să intre în MCS II în 2022 şi să adopte moneda euro în 2024.

Ne îndreptăm, astfel, atenția către indicatorii menționați în raport, în special cei nominali de convergență, și propunem o scurtă analiză a acestora pentru a putea trasa o serie de concluzii privitoare la posibilitatea atingerii obiectivelor stabilite.

Sursa: Raportul de convergență 2018, Comisia Europeană

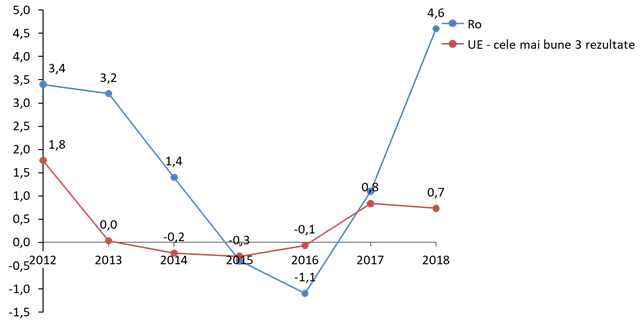

1. Rata inflației (nu poate fi mai mare de 1,5 puncte procentuale peste rata celor 3 state membre care înregistrează cele mai bune rezultate).

Urmărim îndreaproape tipul de evoluție pe care îl au majoritatea indicatorilor economici relevanți, cu oscilații foarte mari și chiar cu perioade de deflație. Cu toate acestea, în perioada 2012-2017 acest indicator îndeplinea rigorile accederii la Zona Euro. În anul 2018, însă, inflația de 4,60% se îndepărtează cu aproape 4 procente de media celor mai bune 3 rezultate din Uniunea Europeană. În condițiile unor politici economice evident inflaționiste (creșteri salariale continue, menținerea artificială a unor rate ale ROBOR mici etc.) care supraîncălzesc economia în perioada de creștere, perspectivele ca inflația să se apropie din nou de media Uniunii sunt foarte mici.

Sursa: Eurostat pentru datele de până în 2017, INS pentru anii 2018-2019; * Estimare

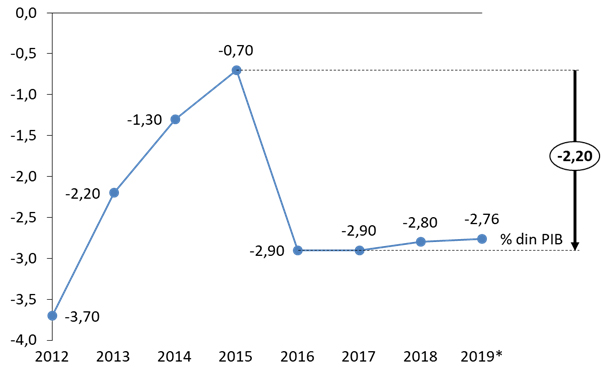

2.Deficitul bugetar (nu poate fi mai mare de 3% din PIB).

Deficitul bugetar este unul dintre indicatorii pe care România reușește să îi păstreze în limitele obligatorii, sub nivelul de 3%, în ciuda estimărilor Comisiei Europene care plasau acest indicator la valori mai mari de 3% încă din 2018. Cu toate acestea, prăbușirea de 2,2 puncte procentuale din anul 2016 a marcat momentul de la care deficitul bugetar al României s-a situat întotdeauna la un nivel periculos de apropiat de cel maxim, fapt care indică o vulnerabilitate semnificativă în această zonă. Nu este exclus ca, în cazul continuării creșterii cheltuielilor bugetare și a diminuării veniturilor, deficitul bugetar să fie dificil de menținut sub pragul limită, mai ales în contextul în care posibilitățile de finanțare a acestuia sunt din ce în ce mai costisitoare.

Sursa: Eurostat

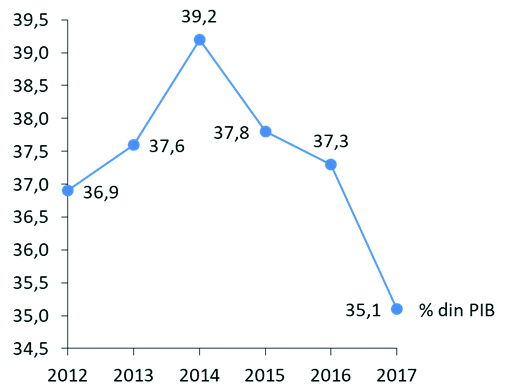

3.Datoria publică – nu poate fi mai mare de 60% din PIB.

Datoria publică este cel de-al doilea indicator pe care România îl păstrează sub nivelul de referință. Chiar dacă scăderea procentului datoriei publice în PIB din anul 2014 până în anul 2017 (scădere ce a continuat, probabil, și în 2018, conform estimărilor) se datorează în principal creșterii PIB cu valori mai mari decât creșterea efectivă a datoriei publice, în prezent acest indicator pare cel mai stabil (ținând cont de ținta de maximum 60% dată de criteriile de convergență). Este posibil, totuși, ca datoria publică să crească în următoarea perioadă, fapt relevat de solicitările din ce în ce mai frecvente ale statului pentru împrumuturi, indferent că vorbim de împrumuturi luate din piața bancară sau direct de la populație prin obligațiuni.

Sursa: BNR; * Februarie 2019

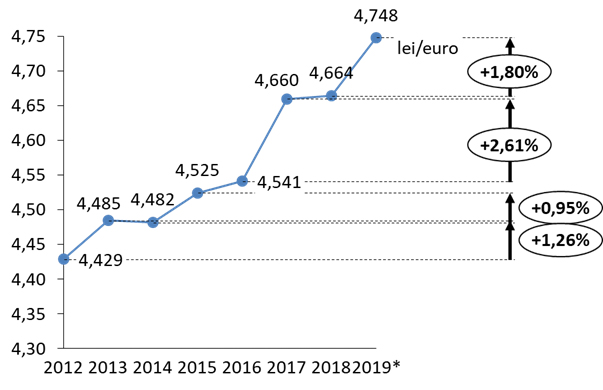

4.Stabilitatea cursului de schimb.

Cursul de schimb a reprezentat o adevărată controversă a finalului de an 2018 și începutul anului 2019. După o perioadă 2017-2018 stabilă, cu schimbări nesemnificative ale cursului de schimb, în numai două luni (decembrie 2018 – februarie 2019) variația a fost de 1,8%. În prezent, cursul de schimb este încă în parametri rezonabili (criteriile de convergență specifică, permisivitatea unei marje de +/- 15% într-un interval de doi ani), însă variațiile foarte mari din ultimele două luni nu sunt îmbucurătoare din această perspectivă, mai ales că previziunile nu par să indice o stabilizare pe termen scurt. Chiar dacă intervalul de +/- 15% este departe de a fi depășit, este nevoie de un nivel cât mai stabil al cursului de schimb, pentru ca introducerea euro să nu creeze diferențe semnificative între prețuri și veniturile populației.

Sursa: Banca Centrală Europeană; * Ianuarie 2019

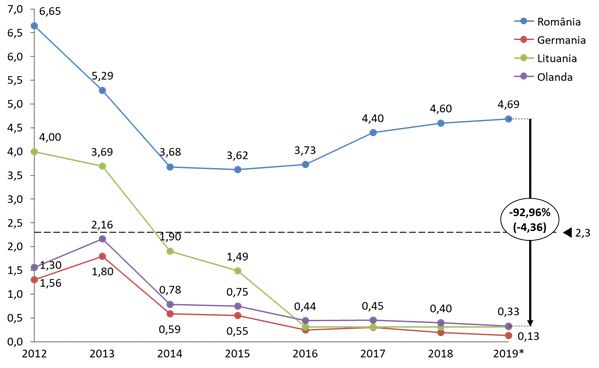

5.Rata dobânzii pe termen lung (nu depășește cu mai mult de două puncte procentuale rata înregistrată de cele trei state membre ale UE care au cele mai bune rezultate).

În ceea ce privește rata dobânzii pe termen lung, acest indicator nu numai că nu se află la valorile maxime permise de criteriile de convergență, dar pare că se îndepărtează din ce în ce mai mult. În timp ce rata dobânzii pe termen lung pentru statele performante din Uniunea Europeană se reduce de la an la an (Germania, Lituania și Olanda având, în prezent, cele mai bune rezultate din acest punct de vedere), România se îndepărtează de un nivel de referință din ce în ce mai mic. De altfel, nivelul de 2,3% (limita maximă permisă de criteriile de convergență în prezent) nu a fost atins niciodată din anul 2012 până în prezent.

Concluzia acestei analize este că, deși o parte dintre indicatori se află în intervalul permis de criteriile de convergență, perspectivele nu sunt îmbucurătoare pentru niciunul dintre aceștia. Mai mult decât atât, dacă avem în vedere și ideea de convergență reală (creșterea nivelului de trai, dezvoltarea durabilă, evoluție sustenabilă a PIB etc.), instabilitatea guvernamentală din ultimii trei ani (cu guverne schimbate din 6 în 6 luni),

incoerența politicilor fiscal-bugetare, inconsistența soluțiilor date de mediul politic și de dezechilibrele arătate tot mai clar de indicatorii economici, este greu de crezut că pe termen scurt și mediu (2022 și chiar 2024) vom putea spune că avem o economie stabilă, puternică și predictibilă. În opinia noastră, documentul în cauză reprezintă o încercare onorabilă a membrilor comisiei de a da o direcție concretă acestui demers îndelung discutat, chiar dacă șansele României de a îndeplini criteriile de convergență par o utopie. Cu toate acestea, considerăm că a fost omis un aspect important, anume necesitatea sau, mai mult decât atât, utilitatea reală a adoptării monedei euro de către România. Ignorăm în totalitate faptul că țări mai dezvoltate și cu o istorie mai bogată în Uniunea Europeană, precum Cehia, Polonia și Ungaria, evită să acceadă chiar și în antecamera Zonei Euro. Anul trecut, ministrul ungar al Economiei, Mihaly Varga, declara că Banca Națională a Ungariei apreciază faptul că țara nu ar trebui să adere la euro înainte ca economia să fie suficient de puternică. Același pare să fie și motivul Cehiei sau Poloniei, însă nu am reușit să identificăm în raportul supus discuției detalii relevante cu privire la puterea reală a economiei din România în vederea adoptării monedei euro. Discuțiile despre care ar trebui să fie caracteristicile unei țări care aderă la Zona Euro sunt binevenite și merită supuse dezbaterii, însă este imperioasă păstrarea unei interpretări corecte asupra realității economiei românești. Rezultatele iluzorii precum creșterea economică record trebuie să fie luați în seamă doar conjunctural, nu determinant, atunci când se stabilește nivelul real al economiei.

Existența unor diferențe structurale foarte mari între economia românească și partea competitivă a Zonei Euro constituie un argument puternic în defavoarea adoptării monedei unice în următorii ani. Mobilitatea redusă a forței de muncă între regiunile țării adâncește și ea decalajul de venituri între regiuni. Cu acest decalaj, în eventualitatea aderării României la Zona Euro, există riscul unei inflații mai ridicate decât în Zona Euro, ceea ce ar conduce la dobânzi reale mai mici decât în restul zonei și la apariția unor noi dezechilibre în economia reală. Dobânzile reale mici în România ar crește riscul expansiunii creditării și ar duce la apariția unor bule speculative care ar putea crea condițiile unei noi crize financiare cu efecte negative importante.

În opinia noastră, România nu este pregătită nici măcar pentru aderarea la Mecanismul Ratei de Schimb. În cazul în care vom reuși, într-un final, să aderăm la ERM II, economiei românești îî va fi extrem de dificil să depășească acest pas dacă menține gradul de instabilitate și lipsa de predictibilitate caracteristică în prezent. Prin eliminarea posibilității de a interveni asupra cursului de schimb instabilitatea economiei va avea efecte și mai grave, mai ales la apariția unor șocuri succesive.

Chiar dacă România a îndeplinit majoritatea criteriilor de convergență nominală la un moment dat, trebuie să ținem cont de faptul că ne-am situat într-un moment în care poziția țării față de intrarea în zona euro a fost de „expectativă”. Chiar dacă vom îndeplini toate criteriile de convergență dar nu vom avea un nivel de dezvoltare apropiat cu cel al zonei euro, vom experimenta situația unui raport negativ între costuri și beneficii.

Considerăm că prioritățile României ar trebui să fie reducerea decalajelor faţă de pieţele europene și crearea unui cadru macroeconomic stabil cu mult înaintea planificării aderării la Zona Euro. Grăbirea aderării ar avea efecte negative asupra competitivății economiei românești pe plan extern și, totodată, o depreciere excesivă a leului aflat deja pe o pantă descendentă. Conform BNR, România a parcurs până în prezent un proces continuu de convergență, chiar și în perioada crizei economice. În această perioadă critică, România nu a făcut decât să acumuleze tensiuni în ceea ce privește rata inflației, deficitul bugetar și creșterea inegalității veniturilor. Criza financiară a arătat că simpla îndeplinire a unor criterii nominale nu este suficientă pentru ca o țară să beneficieze de pe urma intrării în zona euro. Este nevoie ca o țară care adoptă moneda unică să fie rezistentă la șocuri adverse şi să adopte un model de creștere care să se axeze pe mobilizarea resurselor interne, pe aspecte calitative și pe crearea unui mediu macroeconomic stabil pe termen mediu dar mai ales pe termen lung. Aceste obiective nu pot fi atinse decât prin existența unei strategii economice solide, axate pe politici economice anticiclice cu efecte și pe mecanisme funcționale de susținere a economiei reale.

Înaintea oricărei discuții care să analizeze posibilitatea aderării României la Zona Euro, este nevoie de o analiză riguroasă asupra potențialului real al economiei românești. Concluziile acestei analize va trebui să ne ofere răspunsul la întrebarea pe care cele trei state menționate anterior încă o pun: „Suntem pregătiți din toate punctele de vedere pentru adoptarea monedei euro?”. Acest răspuns va dovedi dacă orice studiu, raport sau plan ulterior referitor la aderarea la Zona Euro are sens sau este în primul rând nevoie de o restructurare capitală a priorităților în materie de dezvoltare economică și sustenabilitate pentru a avea chiar și o discuție incipientă pe această temă. În acest context, chiar dacă o astfel de discuție nu poate fi coordonată decât la nivelul statului, considerăm necesară consultarea și implicarea tuturor actorilor din mediul economic pentru ca rezultatele demersurilor realizate să fie cât mai apropiate de așteptări și, dacă se va considera util pentru întreaga societate, pentru micșorarea duratei până la momentul aderării responsabile a României la Zona Euro. n

{kind=link}

[…] În ceea ce privește rata dobânzii pe termen lung, acest indicator nu numai că nu se află la valorile maxime permise de criteriile de convergență, dar pare că se îndepărtează din ce în ce mai mult. În timp ce rata dobânzii pe termen lung pentru statele performante din Uniunea Europeană se reduce de la an la an (Germania, Lituania și Olanda având, în prezent, cele mai bune rezultate din acest punct de vedere), România se îndepărtează de un nivel de referință din ce în ce mai mic. De altfel, nivelul de 2,3% (limita maximă permisă de criteriile de convergență în prezent) nu a fost atins niciodată din anul 2012 până în prezent. Concluzia acestei analize este că, deși o parte dintre indicatori se află în intervalul permis de criteriile de convergență, perspectivele nu sunt îmbucurătoare pentru niciunul dintre aceștia. Mai mult decât atât, dacă avem în vedere și ideea de convergență reală (creșterea nivelului de trai, dezvoltarea durabilă, evoluție sustenabilă a PIB etc.), instabilitatea guvernamentală din ultimii 3 ani (cu guverne schimbate din 6 în 6 luni), incoerența politicilor fiscal-bugetare, inconsistența soluțiilor date de mediul politic și de dezechilibrele arătate tot mai clar de indicatorii economici, este greu de crezut că pe termen scurt și mediu (2022 și chiar 2024), vom putea spune că avem o economie stabilă, puternică și predictibilă. În opinia noastră, documentul în cauză reprezintă o încercare onorabilă a membrilor comisiei de a da o direcție concretă acestui demers îndelung discutat, chiar dacă șansele României de a îndeplini criteriile de convergență par o utopie. Cu toate acestea, considerăm că a fost omis un aspect important, anume necesitatea sau, mai mult decât atât, utilitatea reală a adoptării monedei euro de către România. Ignorăm în totalitate faptul că țări mai dezvoltate și cu o istorie mai bogată în Uniunea Europeană, precum Cehia, Polonia și Ungaria, evită să acceadă chiar și în antecamera Zonei Euro. Anul trecut, ministrul ungar al Economiei, Mihaly Varga, declara că Banca Națională a Ungariei apreciază faptul că țara nu ar trebui să adere la euro înainte ca economia să fie suficient de puternică. Același pare să fie și motivul Cehiei sau Poloniei, însă nu am reușit să identificăm în raportul supus discuției detalii relevante cu privire la puterea reală a economiei din România în vederea adoptării monedei euro. Discuțiile despre care ar trebui să fie caracteristicile unei țări care aderă la Zona Euro sunt binevenite și merită supuse dezbaterii, însă este imperioasă păstrarea unei interpretări corecte asupra realității economiei românești. Rezultatele iluzorii precum creșterea economică record trebuie să fie luați în seamă doar conjunctural, nu determinant, atunci când se stabilește nivelul real al economiei. Existența unor diferențe structurale foarte mari între economia românească și partea competitivă a Zonei Euro constituie un argument puternic în defavoarea adoptării monedei unice în următorii ani. Mobilitatea redusă a forței de muncă între regiunile țării adâncește și ea decalajul de venituri între regiuni. Cu acest decalaj, în eventualitatea aderării României la Zona Euro, există riscul unei inflații mai ridicate decât în Zona Euro, ceea ce ar conduce la dobânzi reale mai mici decât în restul zonei și la apariția unor noi dezechilibre în economia reală. Dobânzile reale mici în România ar crește riscul expansiunii creditării și apariția unor bule speculative care ar putea crea condițiile unei noi crize financiare cu efecte negative importante. În opinia noastră, România nu este pregătită nici măcar pentru aderarea la Mecanismul Ratei de Schimb. În cazul în care vom reuși, într-un final, să aderăm la ERM II, economiei românești îî va fi extrem de dificil să depășească acest pas dacă menține gradul de instabilitate și lipsa de predictibilitate caracteristică în prezent. Prin eliminarea posibilității de a interveni asupra cursului de schimb instabilitatea economiei va avea efecte și mai grave, mai ales la apariția unor șocuri succesive. Chiar dacă România a îndeplinit majoritatea criteriilor de convergență nominală la un moment dat, trebuie să ținem cont de faptul că ne-am situat într-un moment în care poziția țării față de intrarea în zona euro a fost de „expectativă”. Chiar dacă vom îndeplini toate criteriile de convergență dar nu vom avea un nivel de dezvoltare apropiat cu cel al zonei euro, vom experimenta situația unui raport negativ între costuri și beneficii. Considerăm că prioritățile României ar trebui să fie reducerea decalajelor faţă de pieţele europene și crearea unui cadru macroeconomic stabil cu mult înaintea planificării aderării la Zona Euro. Grăbirea aderării ar avea efecte negative asupra competitivății economiei românești pe plan extern și, totodată, o depreciere excesivă a leului aflat deja pe o pantă descendentă. Conform BNR, România a parcurs până în prezent un proces continuu de convergență, chiar și în perioada crizei economice. În această perioadă critică, România nu a făcut decât să acumuleze tensiuni în ceea ce privește rata inflației, deficitul bugetar și creșterea inegalității veniturilor. Criza financiară a arătat că simpla îndeplinire a unor criterii nominale nu este suficientă pentru ca o țară să beneficieze de pe urma intrării în zona euro. Este nevoie ca o țară care adoptă moneda unică să fie rezistentă la șocuri adverse şi să adopte un model de creștere care să se axeze pe mobilizarea resurselor interne, pe aspecte calitative și pe crearea unui mediu macroeconomic stabil pe termen mediu dar mai ales pe termen lung. Aceste obiective nu pot fi atinse decât prin existența unei strategii economice solide, axate pe politici economice anticiclice cu efecte și pe mecanisme funcționale de susținere a economiei reale. Înaintea oricărei discuții care să analizeze posibilitatea aderării României la Zona Euro, este nevoie de o analiză riguroasă asupra potențialului real al economiei românești. Concluziile acestei analize vor trebui să ne ofere răspunsul la întrebarea pe care cele trei state menționate anterior încă o pun: ”Suntem pregătiți din toate punctele de vedere pentru adoptarea monedei euro?”. Acest răspuns va dovedi dacă orice studiu, raport sau plan ulterior referitor la aderarea la Zona Euro are sens, sau este în primul rând nevoie de o restructurare capitală a priorităților în materie de dezvoltare economică și sustenabilitate pentru a avea chiar și o discuție incipientă pe această temă. În acest context, chiar dacă o astfel de discuție nu poate fi coordonată decât la nivelul statului, considerăm necesară consultarea și implicarea tuturor actorilor din mediul economic pentru ca rezultatele demersurilor realizate să fie cât mai apropiate de așteptări și, dacă se va considera util pentru întreaga societate, pentru micșorarea duratei până la momentul aderării responsabile a României la Zona Euro. Publicat în revista Economistul nr. 6 – 2019. […]