Prezentul raport analizează sistemul gazier actual din punct de vedere al rezervelor, al infrastructurii și al pieței de gaze naturale. Raportul abordează, de asemenea, perspectivele de evoluție a diferitelor segmente de consum al gazelor naturale până în 2030 și oferă recomandări de politici și reglementări apte să ducă la valorificarea superioară pe piața românească, în cât mai mare proporție, a anticipatei producții din recentele descoperiri din Marea Neagră, dar și din zăcămintele on-shore.

Starea actuală a sistemului gazier românesc

Cu o producția anuală de aproape 11 mld. mc în 2016, România este cel mai important producător de gaze naturale din Europa de Est. Importul anual a fost, în ultimii ani, de circa 10% din consum, necesar pentru a acoperi cererea crescută din lunile de iarnă. Rezervele certe erau, în 2015, de 101 mld. mc, ceea ce, la ratele actuale de consum și de înlocuire a producției, înseamnă că se vor epuiza în următorii 15-20 de ani. Pentru dezvoltarea de noi resurse de gaze naturale și pentru creșterea gradului de recuperare din zăcămintele existente sunt necesare, în continuare, investiții substanțiale.

Gazoductul BRUA va constitui o dezvoltare esențială a sistemului național de transport gaze naturale (SNT). Acesta are ca scop creșterea securității în alimentarea cu gaze naturale a României prin acces la noi surse, precum și tranzitul către piețele central-europene a producției de gaze naturale din Bazinul Caspic (prin inter-conectorul România-Bulgaria și prin viitorul inter-conector Bulgaria-Grecia, România va avea acces la Coridorul Sudic de Gaz). Totodată, BRUA poate reprezenta și o cale de acces la piețele europene a unei părți a potențialei producții din Marea Neagră.

În perioada 2008-2016, consorțiul ExxonMobil-OMV Petrom a realizat explorarea și evaluarea blocului Neptun Deep. Sonda Domino-1 de explorare la mare adâncime a descoperit, în 2012, cel mai mare zăcământ de gaze naturale din Marea Neagră, cu rezerve estimate de 48-84 mld. mc. Apoi, în 2015, companiile Lukoil, PanAtlantic și Romgaz au anunțat descoperirea unui zăcământ important off-shore, pentru care evaluările preliminare indică rezerve de peste 30 mld .mc. Dezvoltarea acestor rezerve pentru începerea producției presupune însă investiții de miliarde de dolari, în plus față de cele câteva miliarde investite până acum în explorare.

Ungaria a anunțat, în iulie 2017, modificarea proiectului inițial al BRUA, cu posibilitatea asigurării legăturii cu Hub-ul Central European de la Viena (CEGH) prin inter-conectorul Ungaria-Slovacia și apoi prin sistemul slovac de transport gaze. În aceste condiții, România trebuie să continue eforturile diplomatice de restabilire a configurației inițiale a proiectului; interesul național al României este de a avea o legătura directă, bi-direcțională, cu un hub lichid, pe care prețul gazelor naturale se formează transparent.

Importanța interconectărilor

Interconectarea țării noastre la sistemele regionale de transport al gazelor naturale constituie un pas esențial în dezvoltarea SNT și în integrarea în piața europeană. În afară de faptul că reprezintă o obligație în cadrul Uniunii Europene, interconectarea și alinierea regulilor de operare aduce beneficii de securitate energetică, comerciale, economice și politice.

Teste de stres, securitatea aprovizionării și importanța investițiilor în upstream

Rezultatele unor teste de stres realizate de ENTSO-G în 2017 arată că, în situația unei întreruperi prelungite a tranzitului de gaze naturale rusești prin Ucraina în lunile de iarnă, România prezintă o vulnerabilitate de securitate a aprovizionării, din cauza limitărilor de infrastructură. Un alt studiu din 2017 al ENTSO-G arată că realizarea proiectelor de interes comun de gaze naturale în regiunea sud-est europeană până în 2030 nu este suficientă pentru ca România să elimine riscurile de securitate a aprovizionării. Cel puțin două concluzii importante se desprind de aici:

|

1. Securitatea aprovizionării cu gaze naturale a României depinde, pe termen lung, de dezvoltarea resurselor interne. În orizontul anului 2030, cel mai mare aport îl pot avea exploatările de gaz din Marea Neagră. 2. Vulnerabilitatea mărită a României față de tranzitul gazelor naturale prin Ucraina și riscul întreruperii acestor fluxuri de către Federația Rusă începând cu 2020 subliniază importanța dezvoltării neîntârziate a unor alternative de infrastructură, care să ofere pe mai departe opțiuni de aprovizionare cu gaze naturale din import. |

Piețele internaționale înregistrează o mărire a ponderii economice a gazelor naturale, fiind prognozată o creștere susținută a cererii globale cu 45% mai mult în 2040 față de 2016, potrivit IEA, dublată de o creștere globală a producției, în special din surse neconvenționale.

Foarte semnificativ, piețele evoluează către ceea ce IEA numește o „nouă ordine mondială” a gazelor naturale, caracterizată de flexibilitatea destinației gazelor vândute, de creșterea ponderii tranzacțiilor spot și de scurtarea duratei contractelor. Aceste tendințe, ilustrate pe deplin în Europa de Vest în ultimii ani, sunt susținute de expansiunea comerțului cu gaze naturale lichefiate (GNL), prin creșterea numărului de producători, dar și a terminalelor de regazificare. De asemenea, noile tehnologii GNL, de tipul FLNG și SSLNG, modifică structura de costuri și determină extinderea pieței de GNL.

În aceste condiții, se ridică întrebarea dacă piețele internaționale ale gazelor naturale au perspectiva de a copia condițiile de lichiditate, transparență și „adâncime” ale pieței petrolului, ale cărei mecanisme de formare a prețului și tranzacționare oferă participanților la piață atât încredere, cât și mijloace de gestiune a riscului. Răspunsul depinde, în bună măsură, de calitatea legilor, a reglementărilor și a instituțiilor.

|

Factorii decisivi pentru formarea unei piețe lichide, transparente și adânci presupun un cadru instituțional și de reglementare modern, favorabil investițiilor în infrastructura gazieră esențială: rețele de transport, interconectori, depozite de înmagazinare, capacități de lichefiere și regazificare etc |

Un alt argument important pentru dezvoltarea sectorului gazier este că gazele naturale reprezintă cel mai curat dintre combustibilii fosili, având emisii de carbon pe unitatea de energie cu 40% mai mici decât ale cărbunelui, precum și emisii considerabil mai mici de poluanți atmosferici. De asemenea, datorită flexibilității unităților de producere a energiei electrice pe bază de gaze naturale (i.e. timpi scurți de pornire și oprire), acestea sunt complementare surselor regenerabile de energie cu funcționare variabilă (v-SRE), eoliene și solare. Astfel, în contextul politicilor climatice ambițioase ale UE, gazele naturale se disting ca un combustibil al tranziției energetice, apt să susțină evoluția sistemului energetic către producție regenerabilă, descentralizată și flexibilă. Cu cât crește ponderea v-SRE în mixul de energie electrică, cu atât mai necesare sunt capacitățile flexibile de producție a electricității pe bază de gaze naturale.

Cu toate acestea, o analiză a costurilor de producție a energiei electrice pe diferitele tipuri de combustibil relevă că, cu excepția SUA (unde electricitatea produsă pe bază de gaze este mai ieftină decât cea pe bază de cărbune), toate piețele regionale ale gazelor naturale necesită o susținere suplimentară a surselor „curate” de energie, prin instituirea unui cost palpabil al emisiilor de carbon și al poluării.

O opțiune tehnologică pe termen lung, aptă să asigure un grad de decarbonare a sectorului energetic de 80-90% până în 2050 este producția hidrogenului pe bază de metan, cu captarea și stocarea subterană a dioxidului de carbon rezultat și cu utilizarea hidrogenului în producerea energiei electrice și termice, în consumul casnic, dar și în dezvoltarea transportului pe bază de hidrogen. Emisiile hidrogenului la punctul de consum sunt zero, întrucât combustia hidrogenului cu oxigen produce doar energie și apă.

O astfel de abordare oferă gazului natural perspectiva de a depăși statutul de „combustibil de tranziție” către un sistem energetic fără emisii de carbon și de a rămâne un combustibil relevant și după 2040-2050.

Pentru utilizarea gazelor naturale la valoare adăugată mărită, autoritățile române și investitorii trebuie să conlucreze în sensul extinderii consumului intern sustenabil.

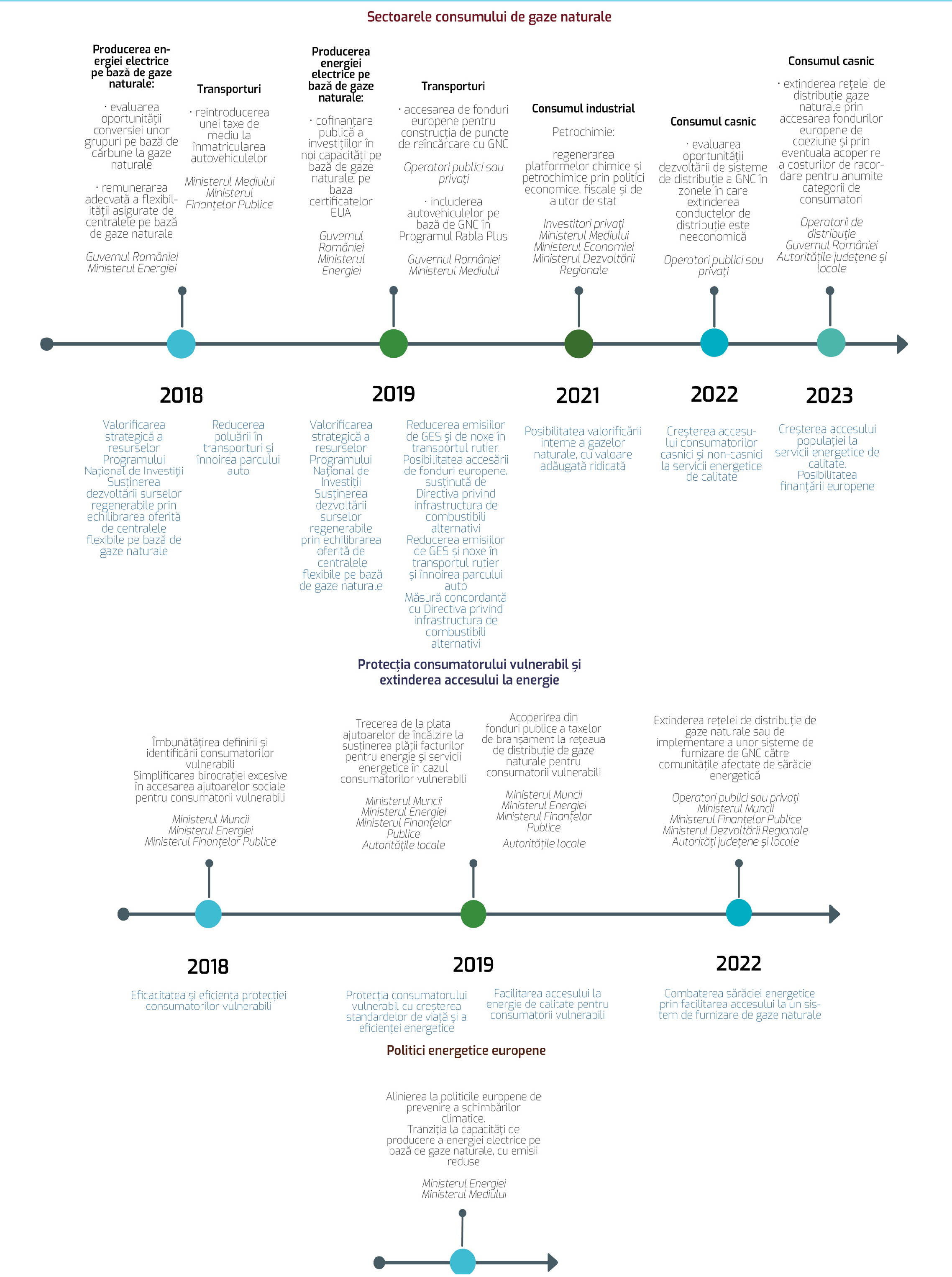

În România, gazele naturale ocupă patru segmente distincte de piață în sectorul energetic: sectorul producerii de energie electrică, consumul casnic pentru gătit și încălzire (inclusiv producerea centralizată de energie termică pentru populație), consumul industrial (inclusiv chimie și petrochimie) și sectorul transporturilor (GNC și GNL).

Perspective pentru România

Ca stat membru al Uniunii Europene, România a ales calea liberalizării pieței de gaze naturale și a interconectării SNT cu rețelele de transport ale statelor vecine. Aceasta a atras investiții românești și internaționale semnificative în explorarea și dezvoltarea de noi zăcăminte, care au consolidat disponibilitatea ridicată, pe termen lung, a gazelor naturale în economia națională. Mai mult, evoluțiile de pe piețele internaționale către flexibilizarea contractelor și multiplicarea surselor sunt de natură a întări această concluzie.

Integrarea graduală în piața unică europeană a gazelor naturale este, în mod cert, în beneficiul consumatorilor finali, care pot beneficia de efectele unei concurențe robuste între surse multiple de aprovizionare și între serviciile de pe piața de furnizare. Temerea că interconectarea piețelor va determina o creștere semnificativă a prețului la consumatorul final nu este justificată. Interconectarea bidirecțională antrenează o tendință de egalizare a prețului gazului la nivel regional, dar mult mai important este ca statul să asigure o protecție echitabilă, transparentă și eficientă a consumatorilor vulnerabili prin mecanisme de protecție socială, nu prin prețuri reglementate ale energiei.

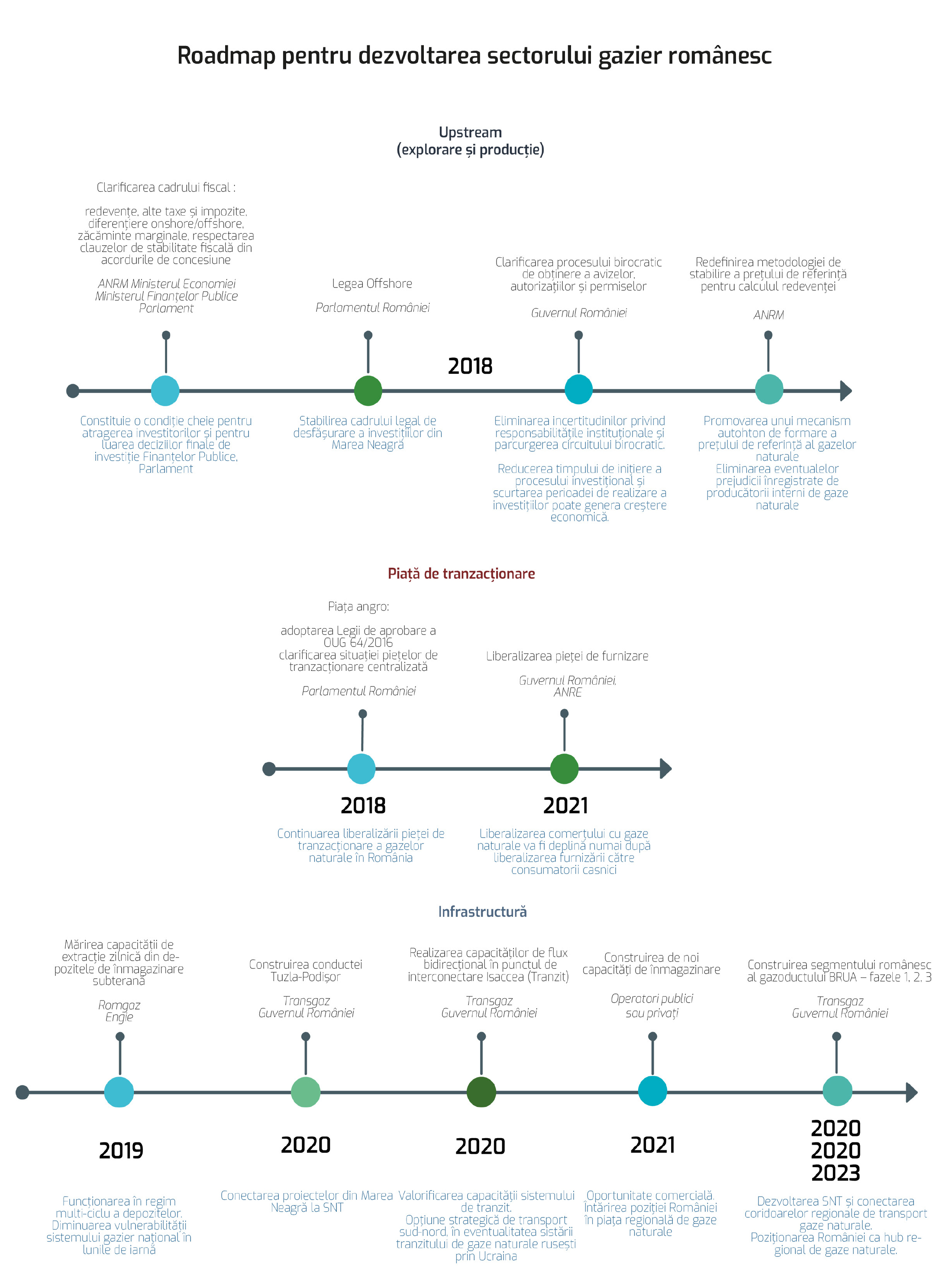

Dezvoltarea sectorului gazelor naturale este favorizată și de tendințele de piață: evoluția către decarbonarea sectorului energetic, flexibilitate în producerea de energie electrică, complementaritate cu sursele de energie regenerabilă, distribuire geografică și scalabilitate/modularitate a capacităților etc. Dar importanța politicilor energetice, a deciziilor legislative și de reglementare este, în continuare, decisivă. În prezent, o serie de astfel de decizii au caracter hotărâtor și urgent: stabilirea unui cadru fiscal echitabil, competitiv și stabil pentru segmentul up-stream; continuarea liberalizării pieței de gaze naturale și crearea unei platforme transparente și lichide de tranzacționare; dezvoltarea de infrastructură gazieră esențială (SNT, înmagazinare subterană, interconectări) și a regulilor interoperabile de funcționare a sistemului de gaze naturale etc.

De realizarea acestor condiții depinde în mare măsură valorificarea pentru următoarele decenii, cel puțin, a unui potențial substanțial de resurse naturale, cu impact economic semnificativ asupra economiei românești. Depind de aceasta locuri de muncă bine plătite, contribuții substanțiale la bugetul de stat, eliminarea riscurilor de securitate energetică și posibilitatea de a dobândi o poziție regională de prestigiu și de influență în sectorul energetic.

Consumul de gaze naturale în electricitate

În 2015, ponderea gazelor naturale în mixul de energie electrică al României era de 18%. Până în 2030, potrivit modelării PRIMES (2016) realizate pentru proiectul noii strategii energetice naționale, este de așteptat să fie retrase din funcțiune capacități de circa 1.800 MW pe bază de gaze naturale și 2.400 MW pe bază de cărbune.

În decizia de investiție în înlocuirea acestor capacități, factorii determinanți sunt evoluția pe termen lung a prețului gazelor, evoluția prețului certificatelor EU ETS, mecanismele de susținere a diferitelor forme de producere a energiei și evoluția costului de capital pentru investițiile în unități pe gaze naturale.

În UE, prețul certificatelor de emisii de carbon ETS este anticipat să crească până la 40 euro/tCO2 în 2030 și la peste 80 euro/tCO2 în 2040, ceea ce va reprezenta principalul factor al substituției parțiale și graduale a cărbunelui cu gaze naturale în mixul de energie electrică. Centralele pe bază de gaze naturale vor putea intra în ordinea de merit înaintea celor pe bază de cărbune undeva în intervalul 2025-2030.

Modelarea PRIMES indică o pondere de 11% pentru electricitate pe bază de gaze naturale din total în 2030, în varianta scenariului investiției în două noi unități nucleare la Cernavodă, respectiv 18% în cazul în care nu se realizează această investiție. Totuși, evoluția recentă a costurilor SRE arată că tehnologia eoliană a atins deja grid parity, adică competitivitatea pe piață în lipsa oricărei scheme de susținere.

Consumul de gaze naturale pentru încălzire și gătit

În 2030, un număr probabil de 3,2 milioane de gospodării vor utiliza gaze naturale (45% din total), față de 2,5 milioane în 2015 (33% din total), ceea ce presupune o extindere a rețelelor de distribuție către noi zone de concentrare demografică și de activitate economică, precum și creșterea numărului de branșamente la rețeaua de distribuție. Gradul de racordare al consumatorilor casnici la rețeaua de gaze naturale este, în prezent, de 44,2%.

Pentru regiunile în care extinderea rețelei de distribuție nu este economică, o bună opțiune este dezvoltarea sistemelor de distribuție de butelii cu GNC.

Gazele naturale vor rămâne combustibilul preferat pentru încălzire în mediul urban. În lipsa unor constrângeri legislative care ar limita libertatea de alegere individuală, majoritatea locuințelor construite până în anul 2030 vor adopta, probabil, sisteme de încălzire pe bază de gaze naturale. O parte a consumului actual de lemne de foc va fi substituită cu consum de gaze naturale, în special în mediul suburban și semi-urban. Ca măsură de combatere a sărăciei energetice, este oportună subvenționarea de către stat a cheltuielilor cu branșamentul la rețeaua de distribuție de gaze naturale a potențialilor consumatori cu venituri scăzute.

Consumul de gaze naturale în industria chimică și petrochimică

Industria chimică și petrochimică reprezintă un sector de utilizare a gazelor naturale cu valoare adăugată ridicată. În anii 1970, România se număra printre jucătorii importanți pe piața globală a chimizării gazelor. După 1990, aceste ramuri industriale au dispărut, cu excepția combinatelor chimice Azomureș și Slobozia, care produc îngrășăminte chimice. În pofida unui dezavantaj competitiv de preț al materiei prime în Europa față de principalii competitori (Rusia, China, Orientul Mijlociu), România oferă condiții de dezvoltare a acestui sector: deține resurse proprii semnificative de țiței, gaze naturale, sare, calcar și alte minerale necesare industriei chimice; deține platforme industriale cu facilități, instalații, utilități și drumuri de acces, precum și permise și autorizații; are un sistem de educație superioară și de cercetare în chimia fundamentală și cea industrială.

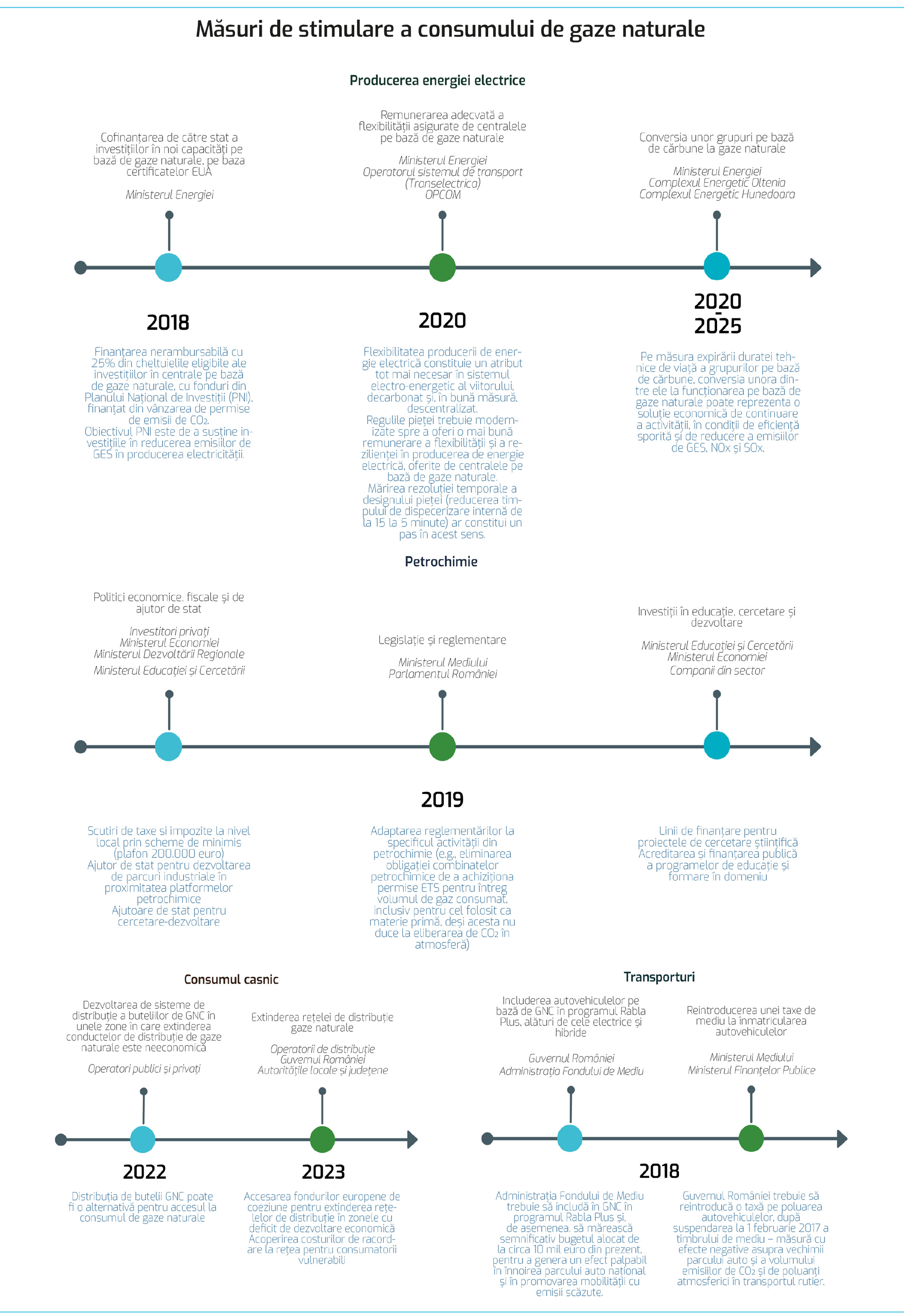

Statul român poate lua mai multe tipuri de măsuri de susținere a regenerării industriei chimice și petrochimice: politici economice, fiscale și de ajutor de stat (deși UE nu are scheme de ajutor de stat dedicate chimiei și petrochimiei); măsuri de îmbunătățire a legislației și reglementărilor, precum exceptarea volumului de gaze naturale utilizate ca materie primă și transformate prin chimizare de la obligația de achiziționare a permiselor ETS (întrucât nu produc emisii de carbon); susținerea educației, cercetării și dezvoltării în acest domeniu.

Gazele naturale în transporturi

În sectorul românesc al transporturilor, gazele naturale reprezintă un combustibil în stadiu incipient de pătrundere pe piață. Tehnologia gazelor naturale comprimate (GNC) reprezintă o direcție de dezvoltare a transportului rutier, promovată și prin Directiva UE privind infrastructura combustibililor alternativi (biocarburanți, gaze naturale, hidrogen și energie electrică). Cadrul național de politică pentru dezvoltarea pieței în ceea ce privește combustibilii alternativi în sectorul transporturilor prevede ca, până la sfârșitul anului 2020, să fie instalate un total de 23 de stații de reîncărcare cu GNC. Până la finele anului 2025 se are în vedere instalarea a 1.000 de puncte de reîncărcare cu energie electrică și GNC.

Printre măsurile de susținere pe termen mediu a transportului pe bază de gaze naturale se numără includerea autovehiculelor pe bază de GNC în programul Rabla Plus, alături de cele electrice și hibride; reintroducerea unei taxe de mediu la înmatricularea autovehiculelor, pentru a stimula înnoirea parcului auto; introducerea în legislația privind achizițiile publice de flote de autobuze și autovehicule pentru transport urban a unor cerințe privind utilizarea combustibililor alternativi, inclusiv a GNC.

România are un potențial semnificativ de dezvoltare a sectorului gazelor naturale, pe care puține alte state membre ale UE îl au. Descoperirile din Marea Neagră și potențialul geologic on-shore de adâncime conferă țării noastre perspectiva de a dezvolta noi rezerve semnificative de gaze naturale, care este cel mai important tip de energie primară din economia românească. Dezvoltarea și producția acestor resurse necesită însă investiții de miliarde de euro. Pentru a atrage pe mai departe investiții de această dimensiune, România are nevoie de un mediu de reglementare coerent, predictibil și stabil, rezultat din consultarea aprofundată a părților interesate. În mod deosebit, segmentul up-stream necesită un cadru fiscal echitabil, competitiv și care să stimuleze investițiile.

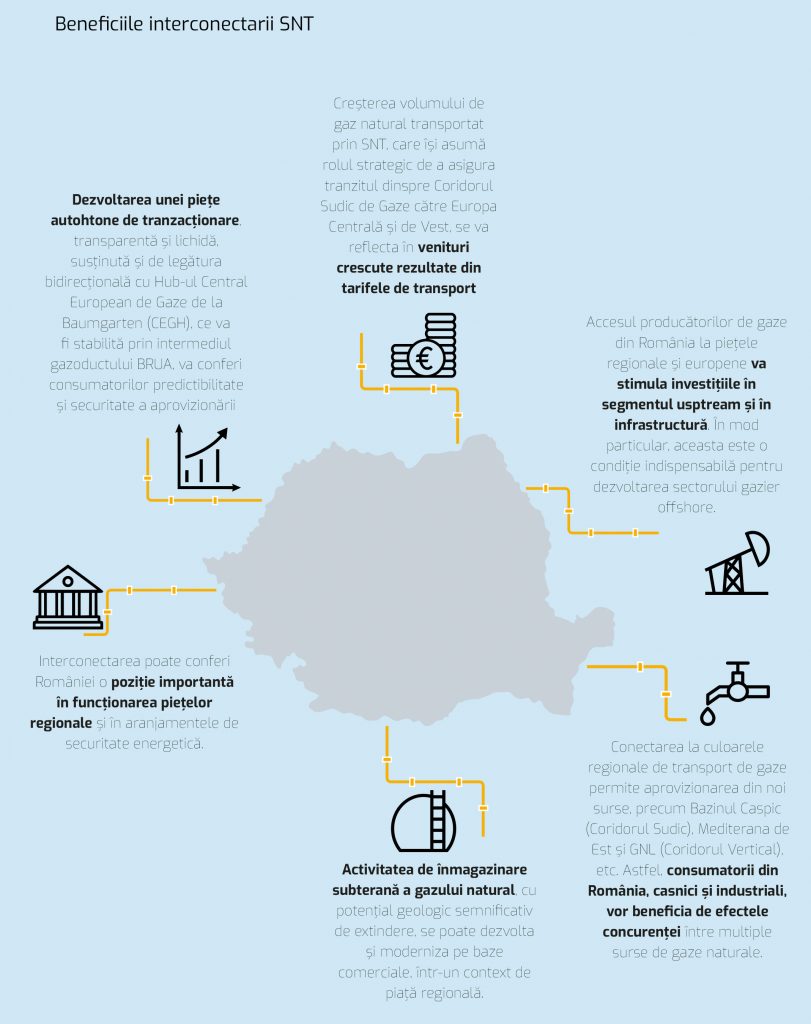

Un alt factor decisiv pentru realizarea investițiilor în aceste noi zăcăminte ține de accesul producătorilor la piețele regionale de gaze naturale. Acest lucru presupune interconectarea bidirecțională a sistemului național de transport gaz naturale (SNT) la rețelele regionale de transport. Interconectarea nu este doar o obligație a statelor membre ale UE sub Tratatul de Funcționare al Uniunii Europene, ci aduce și certe beneficii pentru România, printre care: accesul la noi surse de gaz natural (Marea Caspică, Mediterana de Est, GNL din Grecia etc.), ceea ce va întări securitatea energetică a țării și va oferi consumatorilor finali avantajele concurenței între surse multiple; contribuția la dezvoltarea unei piețe autohtone a gazului natural, transparentă și lichidă; creșterea volumului de gaz transportat prin SNT, ce se va reflecta în venituri crescute; stimularea funcționării pe baze comerciale a depozitelor de înmagazinare subterană de gaze naturale, etc.

Gazoductul BRUA, ai cărui pași preliminari de construcție au demarat deja, va constitui, prin cele trei faze ale construcției sale, o dezvoltare crucială a SNT. Totodată, BRUA va face joncțiunea dintre Coridorul Sudic de Gaz natural și Europa Centrală. Prin capacitatea de flux bidirecțional, BRUA va conecta România la hub-ul CEGH de la Baumgarten, care este, geografic, cel mai apropiat hub lichid și „adânc” de gaz natural, cu prețuri stabilite transparent și competitiv (presupunând că eforturile diplomatice vor restabili configurația inițială a proiectului, modificată intempestiv de Ungaria în 2017). De asemenea, BRUA va oferi o cale de acces la piețele europene pentru o parte a producției de gaze naturale din Marea Neagră.

România va putea să-și valorifice mult mai bine statutul de unic potențial furnizor de gaze naturale al regiunii sud-est europene prin dezvoltarea unei platforme moderne de tranzacționare, lichidă, competitivă, pe care prețurile să se formeze în mod transparent. Interconectările bidirecționale, diversificarea surselor de import și de tranzit a gazului la începutul anilor 2020, precum și definitivarea în prealabil a regulilor de interoperabilitate a SNT, cu un cod al rețelei funcțional, vor fi elemente de bază ale dezvoltării pieței de tranzacționare.

Rezultatele unor teste de stres realizate de ENTSO-G în 2017 arată că, în situația unei întreruperi prelungite a tranzitului de gaze naturale rusești prin Ucraina în lunile ianuarie-februarie, România are o vulnerabilitate de securitate a aprovizionării cu gaze naturale pe termen mediu și lung, din cauza limitărilor de infrastructură. Rezultă de aici că securitatea energetică a României depinde, din punct de vedere al sectorului gazelor naturale, de dezvoltarea resurselor interne. La orizontul anului 2030, cel mai mare aport îl pot avea exploatările de gaz din Marea Neagră.

Perspectiva întreruperii fluxurilor de gaze naturale rusești prin Ucraina, începând cu anul 2020, evidențiază importanța dezvoltării neîntârziate a unor alternative de infrastructură de transport de gaze naturale, care să ofere pe mai departe opțiuni de aprovizionare din import și activitate de tranzit de gaze naturale pe teritoriul României.

Dezvoltarea unor noi rezerve de gaze naturale depinde de convingerea consumatorilor că acestea reprezintă un combustibil cu disponibilitate ridicată și că piața de gaze naturale oferă condiții predictibile de livrare și de preț. La rândul lor, producătorii trebuie să aibă convingerea că sectoarele consumului de gaze naturale sunt stabile și că fac investiții în noi capacități. Pe partea ofertei, tendințele de pe piețele internaționale întăresc percepția că gazele naturale sunt un combustibil de disponibilitate ridicată. Ponderea lor economică este în creștere, cererea globală fiind așteptată să crească cu 45% în 2040 față de 2016. Producția nu va avea probleme în a ține pasul cu cererea, creșterea ei venind mai ales din surse neconvenționale de gaz natural.

Piața internațională evoluează către ceea ce IEA numește o „nouă ordine mondială” a gazelor naturale, caracterizată de flexibilitatea destinației vânzărilor, de creșterea ponderii tranzacțiilor spot și de scurtarea duratei contractelor. Expansiunea comerțului cu GNL sprijină direct aceste tendințe.

Un alt argument de prim ordin pentru susținerea dezvoltării sectorului gazier este acela că gazele naturale sunt cel mai curat dintre combustibilii fosili, având emisii de carbon pe unitatea de energie cu 40% mai mici decât cele ale cărbunelui, precum și emisii considerabil mai mici de poluanți atmosferici. De asemenea, datorită flexibilității unităților de producere a energiei electrice pe bază de gaze naturale, acestea sunt complementare surselor regenerabile de energie cu funcționare variabilă (eoliene și solare). Astfel, în contextul politicilor climatice ambițioase ale UE, gazele naturale se disting ca un combustibil al tranziției energetice, apt să susțină evoluția sistemului energetic către producție „curată”, descentralizată și flexibilă.

Dar dezvoltarea pieței de gaze naturale depinde în mare măsură de calitatea politicilor energetice, a reglementărilor și a instituțiilor. Pe de o parte, acestea trebuie să stimuleze investițiile în infrastructura esențială: interconectori, depozite de înmagazinare, dezvoltări ale sistemelor de transport și distribuție etc. Pe de altă parte, trebuie să sprijine reducerea emisiilor de gaze cu efect de seră în generarea electricității prin impunerea unui cost asupra emisiilor de carbon și al poluării, precum și prin remunerarea mai bună a flexibilității pe piața de energie electrică.

Pentru a utiliza la valoare adăugată mărită și în condiții sustenabile gazele naturale de producție internă, este oportună sprijinirea consumului sustenabil de gaze naturale în producerea energiei electrice, în industria chimică și petrochimică, precum și în sectorul transporturilor. De asemenea, trebuie sprijinit accesul unui număr mai mare de consumatori români la rețeaua de gaze naturale.

Industria chimică și petrochimică reprezintă un sector de utilizare a gazului cu valoare adăugată mare. În pofida unui dezavantaj competitiv de preț al materiei prime în UE față de principalii competitori (Rusia, China, Orientul Mijlociu), România oferă condiții de dezvoltare a acestui sector: resurse semnificative de resurse naturale relevante; platforme industriale cu facilități, instalații, utilități și drumuri de acces, precum și permise și autorizații; un sistem de educație și de cercetare în chimia fundamentală și cea industrială. Statul român poate lua mai multe măsuri de sprijin al regenerării industriei chimice și petrochimice: politici economice, fiscale și de ajutor de stat; îmbunătățirea legislației și reglementărilor; susținerea educației, cercetării și dezvoltării în domeniu.

În transporturile din România, piața gazelor naturale este în stadiu incipient. Tehnologia GNC reprezintă o direcție de dezvoltare susținută și prin Directiva UE privind infrastructura combustibililor alternativi. Printre măsurile de sprijin pe termen mediu a transportului rutier pe bază de GNC se numără includerea autovehiculelor pe bază de GNC în programul Rabla Plus, alături de cele electrice și hibride. Cadrul național de politică pentru dezvoltarea infrastructurii de combustibili alternativi prevede ca, până la finele anului 2020, să fie instalate 23 de stații de reîncărcare cu GNC.

Gazele naturale reprezintă un sector de importanță strategică pentru România, fiind, în prezent, cel mai important combustibil din economia românească, reprezentând 31% din energia primară. Utilizarea lor are loc în aproape toate segmentele consumului de energie: energie electrică, încălzire și gătit, activități industriale (ca sursă de energie sau ca materie primă), transporturi. Sprijinirea utilizării sustenabile a gazelor naturale în aceste sectoare va permite generarea de valoare adăugată crescută în economia românească.

***

Ca stat membru al Uniunii Europene, România a ales calea liberalizării pieței de gaze naturale și a interconectării SNT cu rețelele de transport ale statelor vecine. Aceasta a atras investiții românești și internaționale semnificative în explorarea și dezvoltarea de noi zăcăminte, care au consolidat disponibilitatea ridicată, pe termen lung, a gazelor naturale în economia națională. Mai mult, evoluțiile de pe piețele internaționale către flexibilizarea contractelor și multiplicarea surselor sunt de natură a întări această concluzie.

Integrarea graduală în piața unică europeană a gazelor naturale este, în mod cert, în beneficiul consumatorilor finali, care pot beneficia de efectele unei concurențe robuste între surse multiple de aprovizionare și între serviciile de pe piața de furnizare. Temerea că interconectarea piețelor va determina o creștere semnificativă a prețului la consumatorul final nu este justificată. Interconectarea bidirecțională antrenează o tendință de egalizare a prețului gazului la nivel regional, dar mult mai important este ca statul să asigure o protecție echitabilă, transparentă și eficientă a consumatorilor vulnerabili prin mecanisme de protecție socială, nu prin prețuri reglementate ale energiei.

Dezvoltarea sectorului gazelor naturale este favorizată și de tendințele de piață: evoluția către decarbonarea sectorului energetic, flexibilitate în producerea de energie electrică, complementaritate cu sursele de energie regenerabilă, distribuire geografică și scalabilitate/modularitate a capacităților etc. Dar importanța politicilor energetice, a deciziilor legislative și de reglementare este, în continuare, decisivă. În prezent, o serie de astfel de decizii au caracter hotărâtor și urgent: stabilirea unui cadru fiscal echitabil, competitiv și stabil pentru segmentul up-stream; continuarea liberalizării pieței de gaze naturale și crearea unei platforme transparente și lichide de tranzacționare; dezvoltarea de infrastructură gazieră esențială (SNT, înmagazinare subterană, interconectări) și a regulilor interoperabile de funcționare a sistemului de gaze naturale etc.

De realizarea acestor condiții depinde în mare măsură valorificarea pentru următoarele decenii, cel puțin, a unui potențial substanțial de resurse naturale, cu impact economic semnificativ asupra economiei românești. Depind de aceasta locuri de muncă bine plătite, contribuții substanțiale la bugetul de stat1, eliminarea riscurilor de securitate energetică și posibilitatea de a dobândi o poziție regională de prestigiu și de influență în sectorul energetic.

Studiu realizat de Vasile Iuga și Radu Dudău

1Un recent studiu al Deloitte (2018) a estimat venituri totale la bugetul de stat al României de nu mai puțin de 26 mld dolari în intervalul 2018-2040, rezultate doar din exploatările de hidrocarburi off-shore, din care veniturile din redevențe reprezintă 5,5 mld dolari.

{kind=link}