Din raportul asupra Inflației publicat de Banca Națională a României în luna august 2025.

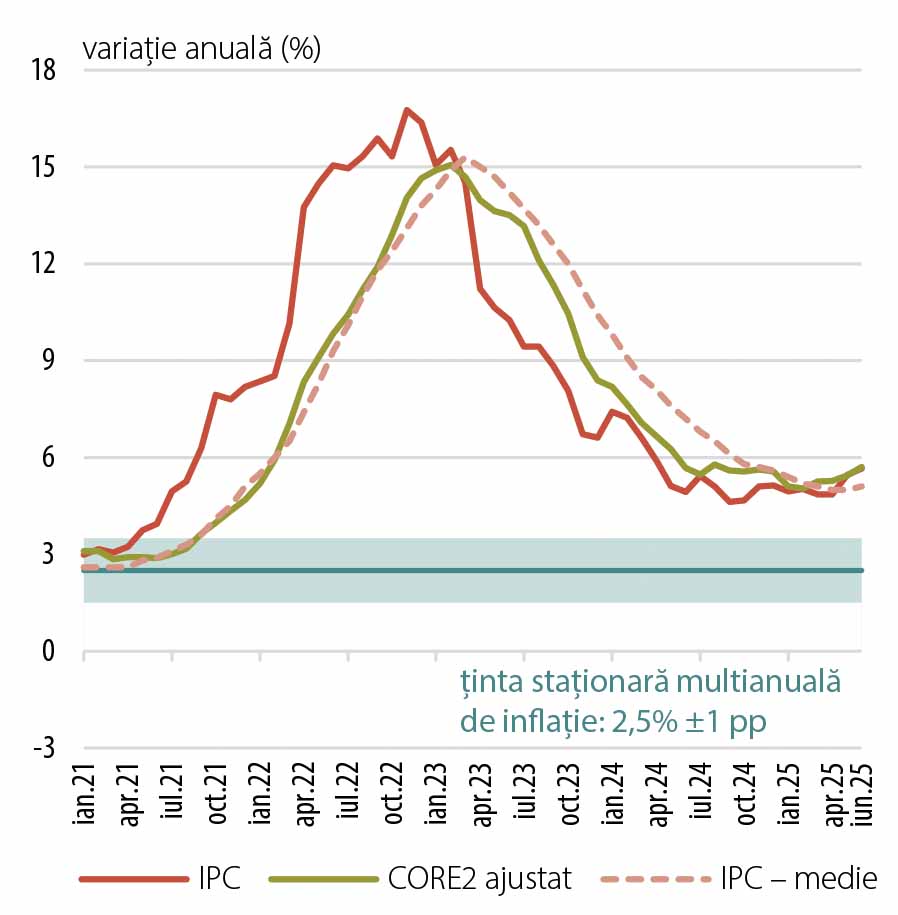

Rata anuală a inflației IPC a urcat până la 5,66 la sută în luna iunie, nivel superior cu 0,80 puncte procentuale celui din martie. Fenomenele meteorologice extreme, cu efect direct asupra ofertei de legume și fructe, au reprezentat principala sursă pentru creșterea inflației, în timp ce persistența acesteia la un nivel relativ ridicat este favorizată de menținerea tendinței ascendente a anticipațiilor pe termen scurt, respectiv de dinamica încă înaltă a costurilor cu forța de muncă. În schimb, contribuția inflaționistă a deviației PIB a devenit cvasinulă. Pe acest fundal, rata anuală a inflației CORE2 ajustat a avut, de asemenea, o evoluție ascendentă, dar ceva mai temperată, majorându-se cu 0,5 puncte procentuale, până la 5,7 la sută în iunie (Grafic 1).

Grafic 1. Evoluția inflației

Sursa: INS, BNR

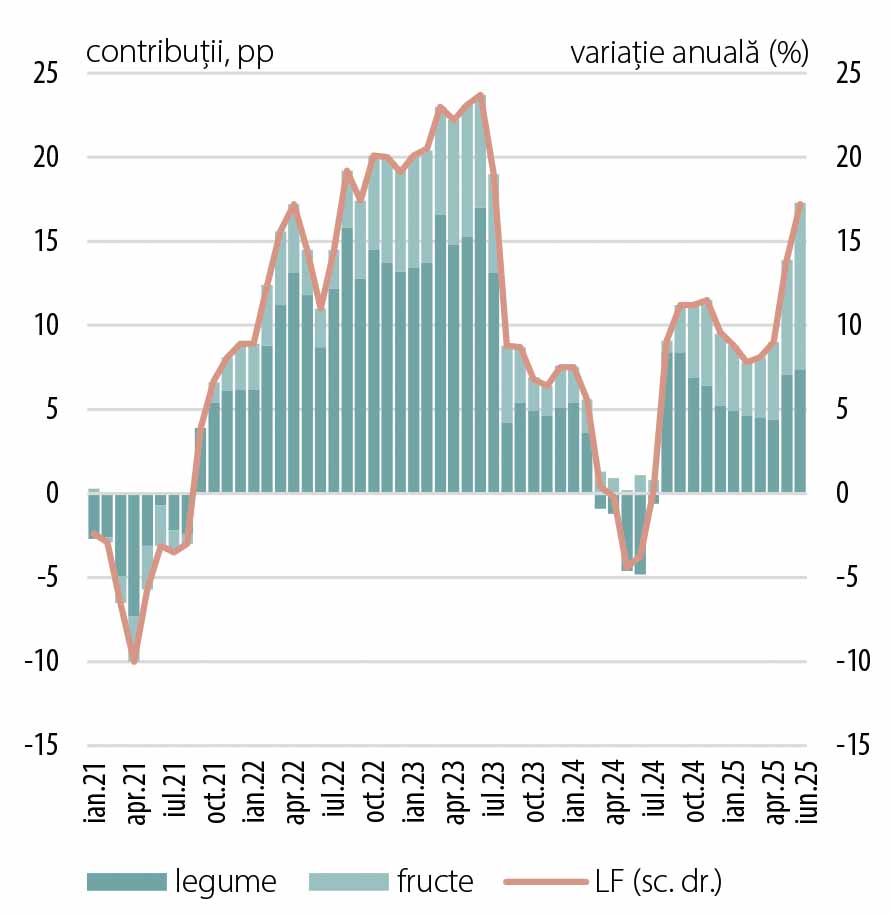

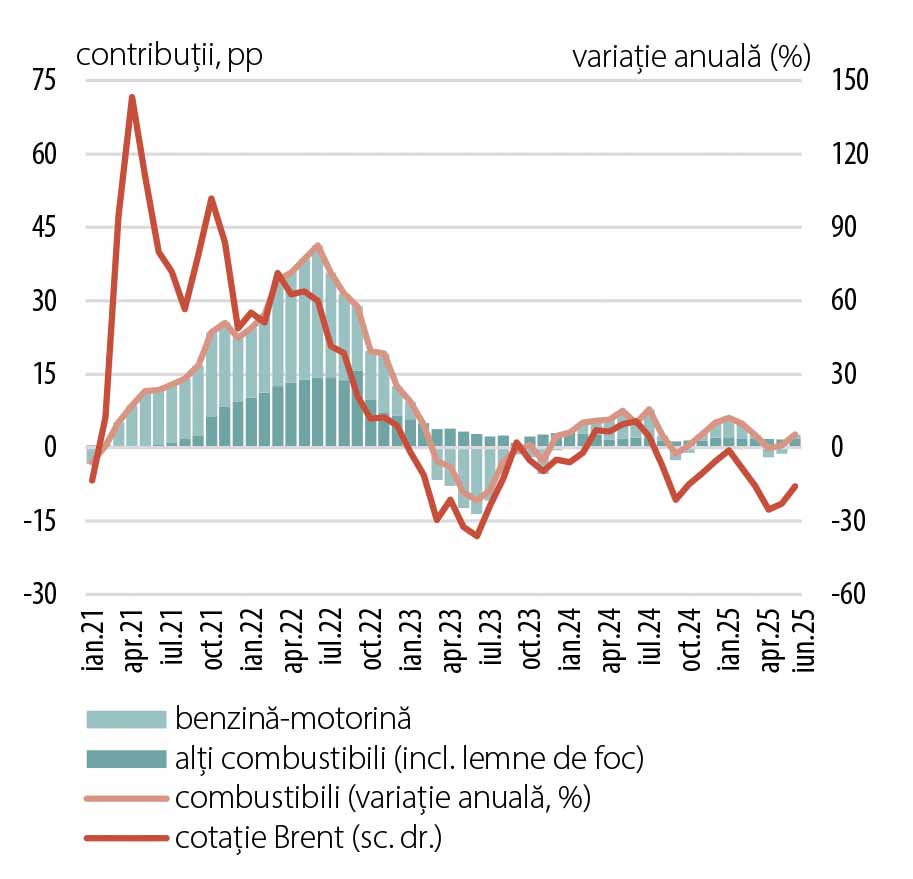

Accelerarea IPC este în bună măsură determinată de componentele exogene, în special de grupa legume-fructe, cu o variație anuală a prețurilor de peste 17 la sută în luna iunie, valoare mai mult decât dublă față de cea de la finele trimestrului anterior (Grafic 2). Principalul factor explicativ a fost reprezentat de condițiile meteorologice adverse (ninsori în aprilie, ploi abundente în mai și secetă în iunie), cu efect negativ în special asupra producției de fructe, atât la nivel local, cât și pe plan european. Bunurile energetice au avut o contribuție mai redusă la accelerarea IPC, determinată exclusiv de majorarea variației anuale a prețurilor pe segmentul „energie electrică și gaze naturale” pe seama unui efect de bază asociat reducerilor consistente de tarife în aprilie-mai 2024, antrenate de modificări legislative care au vizat scăderea prețurilor reglementate pentru achiziția centralizată. De altfel, în trimestrul II 2025 situația de pe piețele de electricitate și gaze naturale a fost favorabilă, la nivel trimestrial fiind înregistrate variații cumulate negative, odată cu încheierea sezonului rece, ca urmare a detensionării pieței de gaze naturale, respectiv a migrării unor consumatori de energie electrică spre tranșele inferioare de consum. În ceea ce privește dinamica anuală a combustibililor, aceasta s-a plasat la un nivel similar celui atins la finele trimestrului anterior, variația cumulată la nivelul trimestrului fiind negativă și în cazul acestui segment, pe fondul deprecierii monedei americane în trimestrul II și al reducerii cotației Brent în aprilie-mai (până la circa 65 USD/baril), determinate de renunțarea treptată la plafoanele de producție și de menținerea incertitudinilor privind creșterea economică globală [1](Grafic 3).

Grafic 2. Prețurile pentru legume și fructe

Sursa: INS, calcule BNR

Grafic 3. Cotația țițeiului și prețul combustibililor

Sursa: INS, Bloomberg, calcule BNR

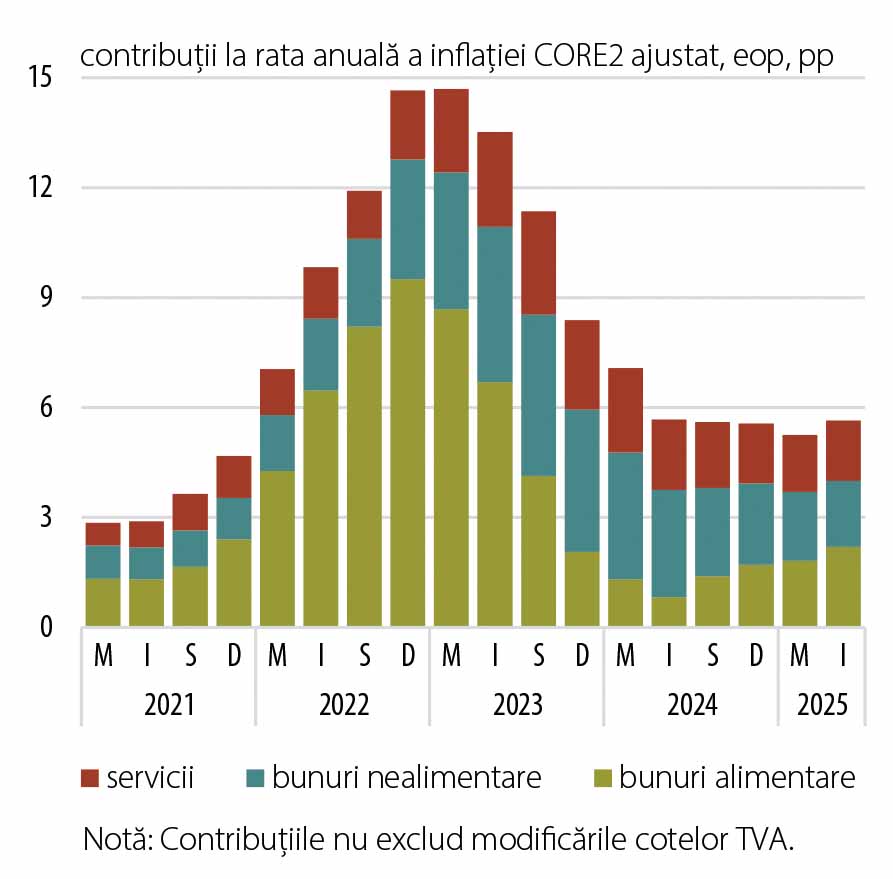

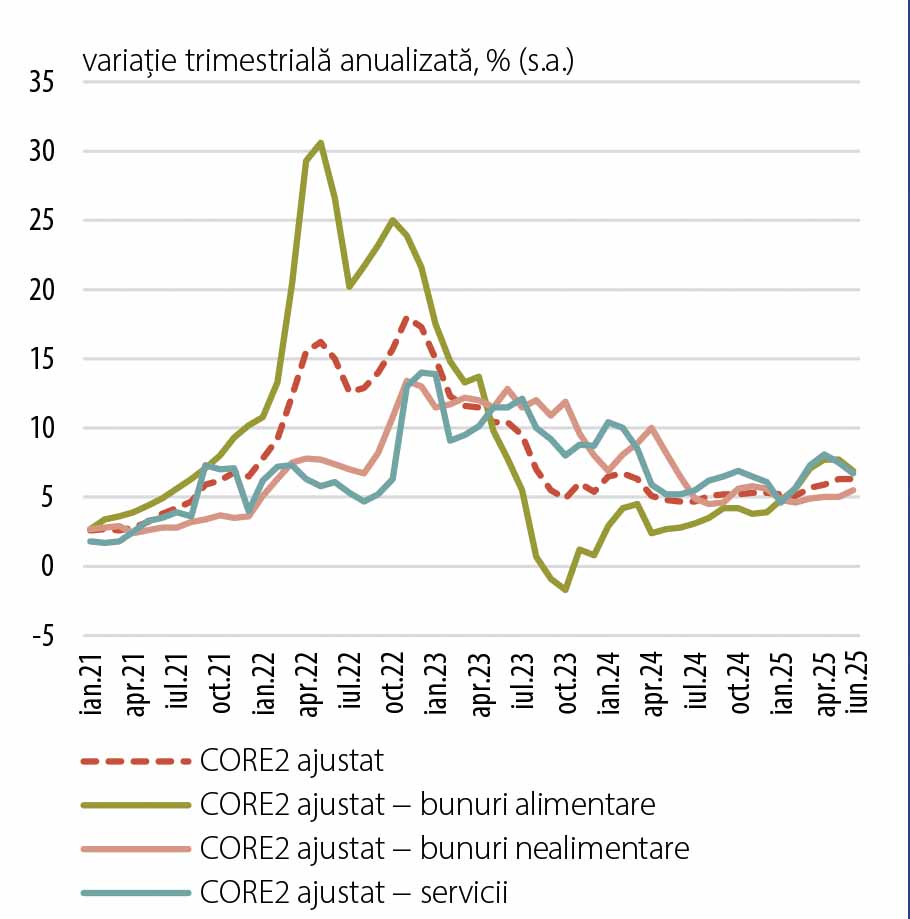

O evoluție ascendentă, dar ceva mai temperată, a avut și rata anuală a inflației CORE2 ajustat, aceasta urcând în iunie până la 5,7 la sută (de la 5,2 la sută la finele trimestrului I). Un aport substanțial a revenit componentei alimentare (Grafic 4), ale cărei prețuri s-au majorat cu 5,5 la sută în termeni anuali (+1,0 punct procentual față de luna martie), nivelul reprezentând maximul ultimului an și jumătate.

Grafic 4. Componentele inflației de bază CORE2 ajustat

Sursa: INS, calcule BNR

Ceilalți doi subindici ai inflației de bază au variat mai puțin față de martie (-0,3 la sută în cazul bunurilor nealimentare, până la 5,1 la sută în iunie, respectiv +0,3 la sută în cazul serviciilor, până la 6,6 la sută), menținându-se însă la valori ridicate din perspectivă istorică. Dezinflația este frânată, pe de o parte, de creșterea anticipațiilor pe termen scurt, iar pe de altă parte, de variația încă ridicată a costurilor unitare cu forța de muncă. Suplimentar, segmentul alimentelor procesate se confruntă în continuare cu creșteri de costuri pentru anumite materii prime (carne și lapte), în timp ce unele servicii de piață ale căror prețuri sunt raportate la euro (precum serviciile de telefonie și chiriile) au reacționat la creșterea cursului de schimb leu/euro. Bunurile nealimentare au beneficiat și în trimestrul II de condiții relativ benigne pe filiera importurilor, însă variația trimestrială anualizată pentru acest segment pare să revină pe un trend ascendent (Grafic 5).

GraFIC 5. CORE momentum

Sursa: INS, calcule BNR

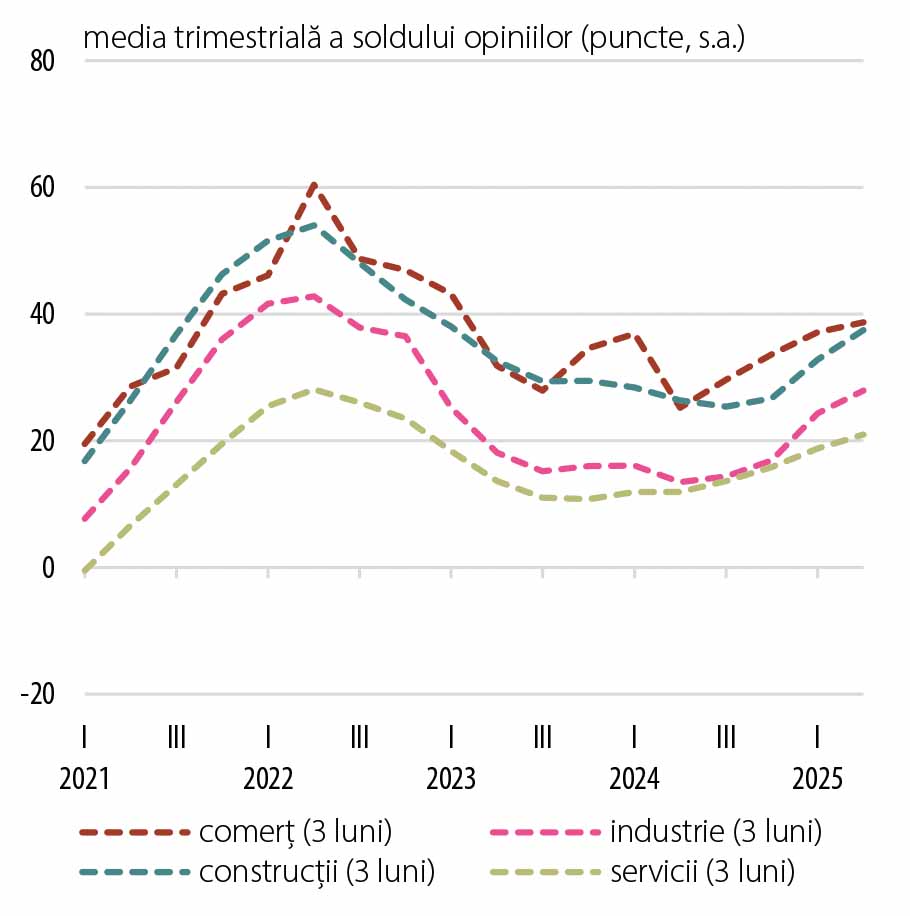

Așteptările privind evoluția prețurilor pe termen scurt, exprimate de agenții economici, și-au continuat parcursul ascendent început cu trei trimestre în urmă, în toate sectoarele; majorări ale soldului conjunctural se remarcă îndeosebi în cazul operatorilor din construcții (Grafic 6). Totodată, anticipațiile analiștilor bancari cu privire la rata inflației peste un an s-au ajustat în sens ascendent, însă indicatorul referitor la perioada de doi ani a coborât sub limita superioară a intervalului țintei.

Grafic 6. Anticipații privind Evoluția prețurilor

Sursa: CE-DG, ECFIN

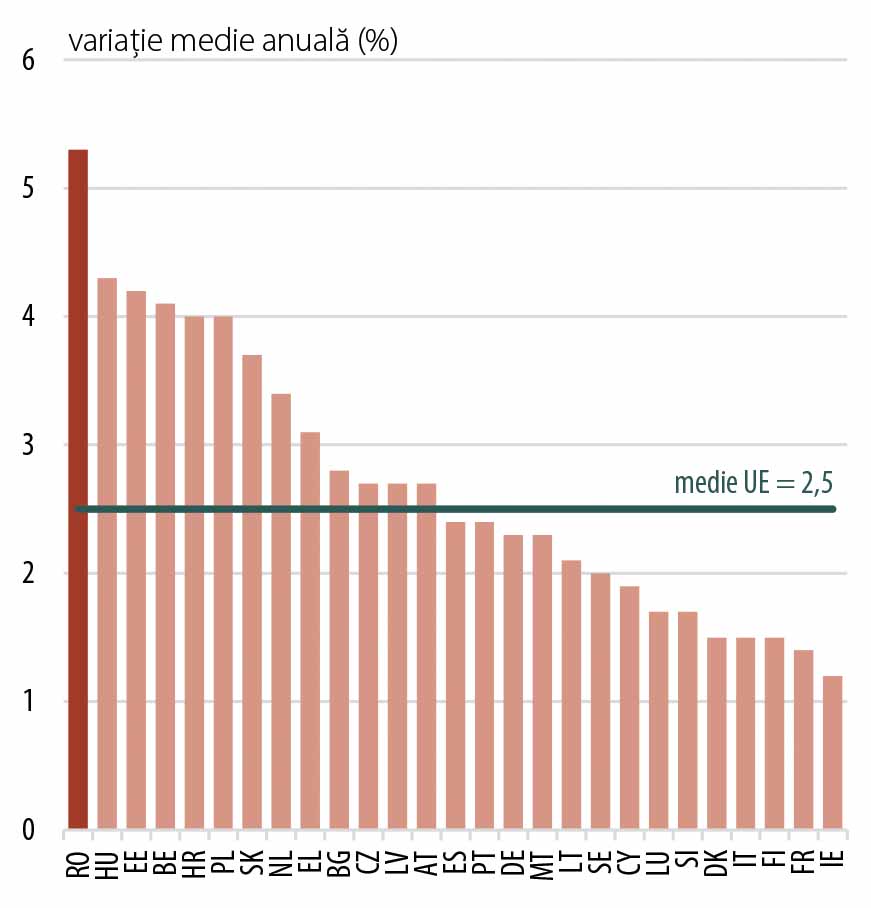

Exprimată ca medie anuală, rata inflației a consemnat o cvasistagnare: indicatorul determinat conform metodologiei naționale s-a menținut la 5,1 la sută, iar cel calculat pe baza structurii armonizate a înregistrat doar o scădere marginală (-0,1 puncte procentuale comparativ cu trimestrul anterior), plasându-se la 5,3 la sută în luna iunie 2025 (Grafic 7).

Grafic 7. IAPC mediu anual în UE – iun. 2025

Sursa: Eurostat

La finele trimestrului II 2025, rata anuală a inflației a înregistrat o valoare superioară cu 0,6 puncte procentuale față de cea prognozată în ediția din luna mai a Raportului asupra inflației, preponderant pe fondul evoluției peste așteptări a prețurilor mărfurilor alimentare, cu precădere cele ale fructelor și legumelor.

[1] Chiar dacă luna iunie a marcat un salt al prețului petrolului (până la o medie de circa 70 USD/baril) odată cu escaladarea conflictului din Orientul Mijlociu, influența acestui șoc nu a anulat efectele evoluțiilor dezinflaționiste menționate pe ansamblul trimestrului II.