În trimestrul I 2025, atât prețurile de import, cât și cele de producție aferente bunurilor industriale de proveniență internă au consemnat intensificări ale dinamicilor anuale până la valori pozitive, sub impactul temperaturilor mai scăzute care au antrenat creșteri importante pe segmentul energiei electrice și gazelor naturale. În aprilie-mai însă, dinamica anuală a prețurilor producției industriale pentru piața internă își temperează ritmul, date fiind evoluțiile în general benigne pe piețele materiilor prime. Deși în atenuare, evoluția costurilor unitare cu forța de muncă pune în continuare presiune pe companii, acestea urmând a resimți în luna iulie și impactul creșterii facturilor la energie electrică odată cu expirarea schemei de plafonare a prețurilor.

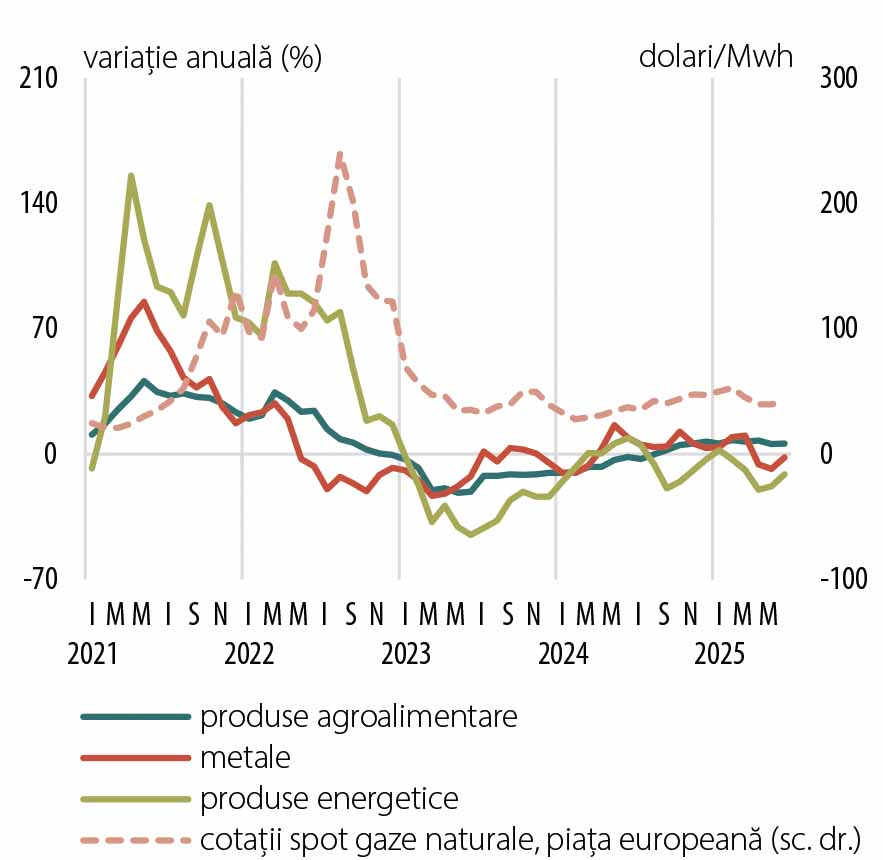

În trimestrul I 2025, pe fondul unei ușoare reveniri a sectorului manufacturier, indicele agregat al materiilor prime calculat de Banca Mondială a consemnat un avans anual de 0,9 la sută. Ulterior însă, odată cu încetinirea creșterii globale și incertitudinile din sfera comerțului internațional, în trimestrul II se înregistrează din nou contracții (-11,1 la sută), cu scăderi mai ample în cazul materiilor prime energetice (Grafic 1).

Grafic 1. Evoluția cotațiilor internaționale ale materiilor prime

Sursa: BM, FAO, Bloomberg, calcule BNR

Astfel, cu excepția puseurilor de creștere din ianuarie, cotația Brent a urmat o traiectorie pronunțat descendentă până în luna mai, coborând sub 65 dolari SUA/baril, cel mai redus nivel din ultimii patru ani. Această corecție a fost determinată de sporirea producției OPEC+ și de perspectivele mai slabe privind cererea globală. Evoluția s-a întrerupt în luna iunie, odată cu intensificarea conflictului din Orientul Mijlociu, cotația Brent revenind la niveluri apropiate de 80 dolari SUA/baril, spre finele lunii însă, posibilul armistițiu dintre Israel și Iran a condus la o temperare a acesteia până sub pragul de 70 dolari SUA/baril. În cazul gazelor naturale tranzacționate pe piața europeană, ascensiunea din primele două luni ale anului a fost urmată de o ajustare, odată cu depășirea episodului cu temperaturi foarte scăzute. Unele presiuni au generat spre finele lunii mai oprirea neplanificată a activității la mai multe unități de extracție și prelucrare a gazelor naturale din Norvegia (important producător și furnizor pe piața europeană) și escaladarea conflictului din Orientul Mijlociu, care a generat în iunie îngrijorări privind întreruperea traficului cu gaze naturale lichefiate prin strâmtoarea Ormuz.

Variațiile anuale pozitive consemnate de prețurile metalelor în primul trimestru al anului 2025, determinate de îmbunătățirea activității economice globale, pe fondul devansării unor livrări către SUA înainte de implementarea tarifelor comerciale anunțate de administrația Trump. Dinamicile anuale au devenit negative în trimestrul II 2025, odată cu deteriorarea perspectivei cererii și escaladarea tensiunilor comerciale. Scăderi consistente a înregistrat cotația minereului de fier, în condițiile în care marii producători (Australia, Brazilia) își mențin nivelul producției iar cererea de oțel a Chinei se diminuează mai ales ca urmare a trenării activității în construcții.

În cazul materiilor prime alimentare, variația anuală a indicelui FAO s-a menținut în teritoriul ușor pozitiv în prima jumătate a anului 2025. Creșteri se observă în continuare la carne și lapte, care au resimțit anumite presiuni pe latura ofertei, inclusiv în asociere cu focare de infectare a efectivelor de animale sau cu constrângeri determinate de schimbările climatice. În schimb, dinamici negative consemnează prețurile cerealelor, perspectivele referitoare la recoltă fiind favorabile.

În trimestrul I 2025, prețurile de import au influențat nefavorabil dinamica prețurilor interne, în condițiile în care indicele valorii unitare a importurilor s-a majorat cu 2,5 puncte procentuale față de intervalul precedent, până la 102,3 la sută. În ceea ce privește aportul mișcărilor cursului de schimb, acesta a fost neglijabil în cazul euro, dar a devenit nefavorabil în cel al dolarului SUA, moneda de decontare a majorității materiilor prime importate, creșteri de peste 10 la sută consemnându-se în cazul minereurilor și al combustibililor.

În ceea ce privește bunurile relevante pentru coșul de consum, pe segmentul alimentar s-au observat, în general, valori supraunitare ale IVU, excepție făcând produsele din carne și zahăr (în accelerare totuși față de trimestrul anterior).