În intervalul aprilie-mai 2025, dinamica anuală a prețurilor de producție pentru piața internă s-a plasat la 0,9 la sută, nivel cu 0,7 puncte procentuale sub cel din trimestrul I, date fiind evoluțiile în general benigne pe piețele materiilor prime (Grafic 1). În structură, prețurile bunurilor de capital și energetice au consemnat decelerări de ritm, iar celelalte categorii intensificări marginale. Totuși, sondajul de conjunctură DG ECFIN pentru intervalul iunie-august indică o majorare a soldului conjunctural referitor la evoluția viitoare a prețurilor de producție, până la nivelul de 30,6 la sută (față de 25,2 la sută în primele cinci luni ale anului), în acest sens acționând creșterea în luna iulie a costurilor cu energia electrică, în contextul expirării schemei curente de plafonare a tarifelor.

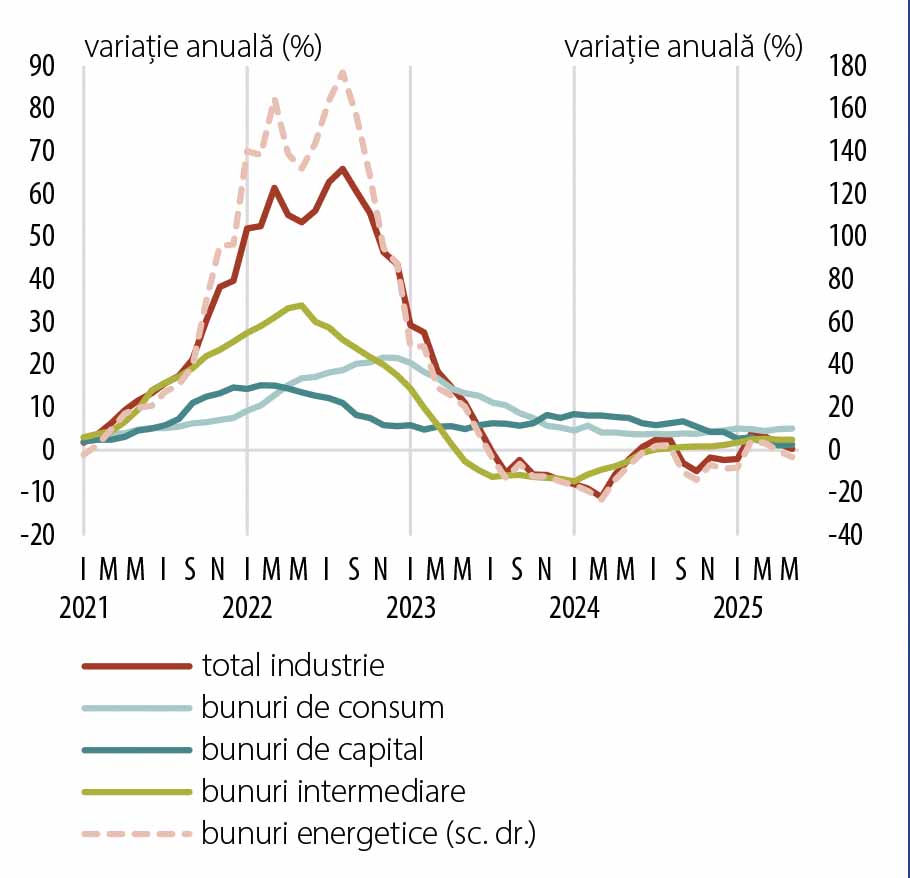

Grafic 1. Prețurile producției industriale pentru piața internă

Sursa: INS, EUROSTAT, calcule BNR

Variația anuală a prețurilor bunurilor de capital și-a continuat corecția, odată cu disiparea graduală a presiunilor asociate costurilor de modificare a liniilor de producție în industria auto, respectiv atenuarea celor cu forța de muncă, în special în subsectorul componentelor auto, unde sunt realizate în continuare disponibilizări. Totuși, în perspectivă, este posibil ca traiectoria prețurilor din acest sector să înregistreze o inflexiune, dată fiind restricționarea exportului de minerale critice de către China, care va afecta producătorii din domeniu prin scumpirea inputurilor și prin întârzieri sau opriri ale producției.

Prețurile bunurilor energetice au înregistrat o variație anuală negativă (-1,8 la sută, cu 1,5 puncte procentuale sub dinamica aferentă trimestrului I), într-un context detensionat pe piețele de profil. Astfel, similar evoluției observate pe plan european, cotațiile gazelor naturale pe piața internă au urmat o traiectorie descrescătoare, odată cu depășirea episodului de temperaturi joase. Un trend asemănător au avut și cotațiile interne en gros ale energiei electrice (luna aprilie a consemnat prețuri negative în anumite intervale orare),reflectând, alături de ieftinirea gazelor naturale, și majorarea producției din surse regenerabile, în special fotovoltaice. De altfel, segmentul energiei regenerabile are un potențial ridicat de a-și crește ponderea în următorii ani, în măsura în care se vor concretiza investițiile masive anunțate, inclusiv în unități de stocare. Un impuls în acest sens este oferit și de schema de contracte pentru diferență, care prevede ca producătorului să îi fie garantat un preț de vânzare. Cea de a doua licitație referitoare la contracte pentru diferență a fost organizată în luna mai, pentru 2.000 MW de energie eoliană și aproape 1.500 MW de energie solară (prima a avut loc la finalul anului trecut, când s-au semnat contracte de peste 1.000 MW pentru energie eoliană și aproape 500 MW pentru energie solară).Similar cu celelalte grupe de energie, prețurile de producție în ramura de prelucrarea țițeiului au consemnat o accentuare a dinamicii anuale negative, corelată cu traiectoria descendentă a cotațiilor petrolului pe piețele internaționale, la care s-a adăugat deprecierea dolarului SUA.

În cazul bunurilor intermediare, dinamica anuală a consemnat o creștere modestă (+0,2 puncte procentuale, până la 2,5 la sută), cu aportul industriei materialelor de construcții și al celei de prelucrare a lemnului, posibil corelat cu îmbunătățirea situației din domeniul construcțiilor. În schimb, variațiile anuale au rămas negative în industria metalurgică, unde operatorii de profil reclamă concurența din partea importurilor ieftine din Turcia, Egipt și unele state din nordul Africii (care nu se află sub incidența standardelor stricte de mediu din UE și, prin urmare, au costuri mai mici).

Dinamica anuală a prețurilor bunurilor de consum s-a majorat ușor, la 5,0 la sută. În industria alimentară, prețurile de producție au crescut cu 4,8 la sută în termeni anuali (+1,4 puncte procentuale față de T1), consolidându-și traiectoria ascendentă pe care s-au situat de la jumătatea anului anterior. Evoluția poate fi explicată de costurile mai ridicate cu unele materii prime (carne, lapte), focarele epidemiologice de pe plan local, dar și din unele țări europene, reducând oferta. La acest factor se adaugă creșterea salariului brut, determinată de majorarea salariului minim, dar și de decizia unora dintre companii de a acoperi parțial pierderea de venit suferită de angajați ca urmare a eliminării facilităților fiscale. Pentru perioada următoare perspectivele sunt mixte, semnalele de detensionare conturate pe segmentul materiilor prime agricole, pe măsura apariției estimărilor favorabile privind noile recolte, fiind posibil să fie compensate de presiuni la nivelul celorlalte costuri de producție (în special cele energetice).

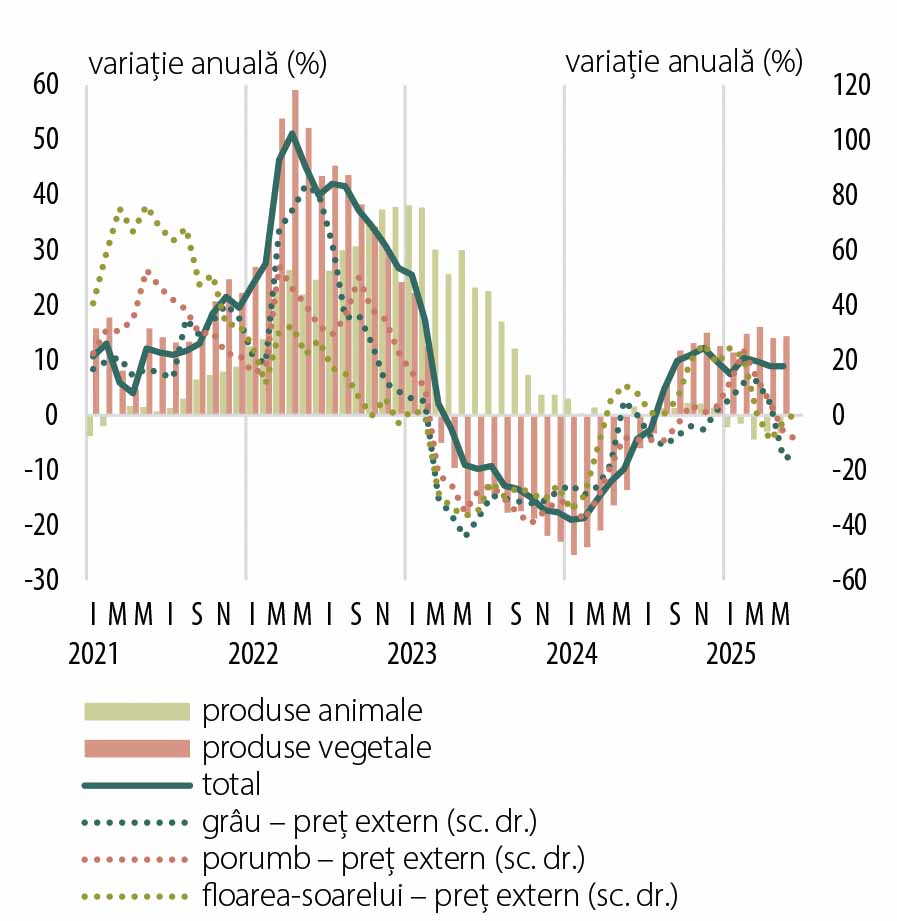

Variația anuală a prețurilor producției agricole s-a menținut pozitivă în perioada aprilie-mai 2025 (8,9 la sută), exclusiv pe seama segmentului produselor vegetale (14,2 la sută, rată anuală), dar există semnale de detensionare (în special la grâu, orz și rapiță) în condițiile în care estimările recente indică o recoltă favorabilă pe plan intern, iar perspectivele la nivel mondial sunt de asemenea pozitive. Totuși, în ceea ce privește porumbul și floarea-soarelui, deficitele recente de precipitații și temperaturile ridicate vor afecta recolta internă. În cazul produselor de origine animală, prețurile au consemnat în continuare o ușoară contracție în termeni anuali, dar presiuni în sensul creșterii prețurilor se observă la unele sortimente de carne[1]și lapte (Grafic 2 ).

Grafic 2. Preţurile producţiei agricole

Sursa: INS, Bloomberg, calcule BNR

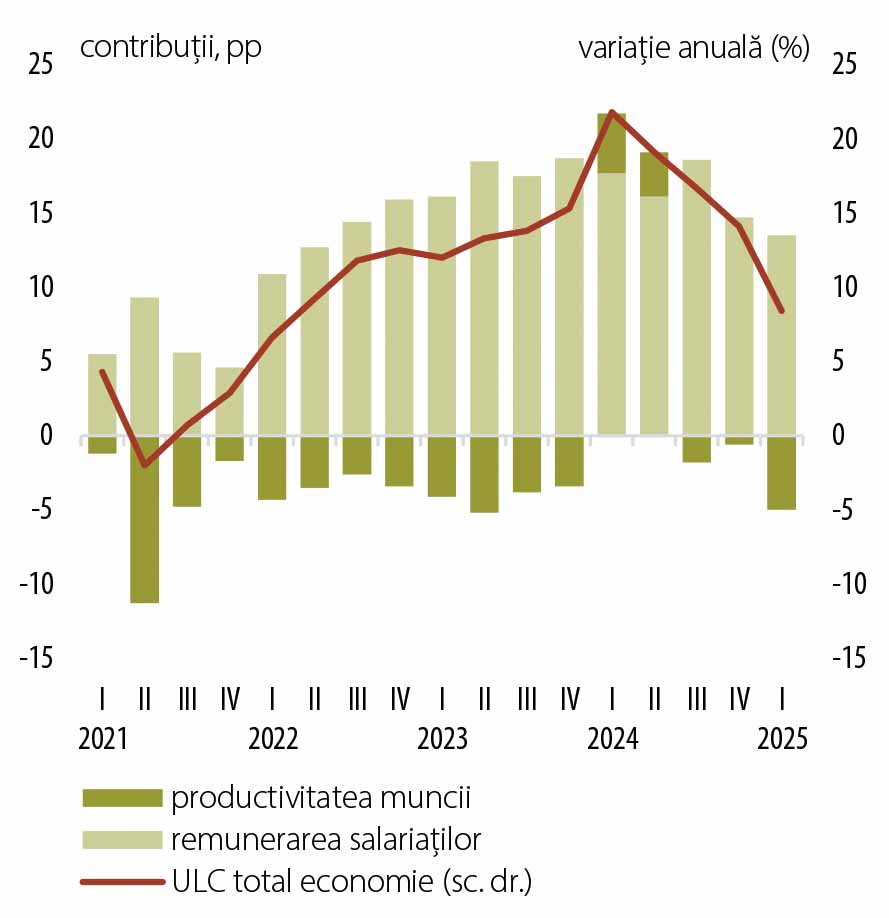

Costurile unitare cu forța de muncă

Dinamica anuală a costurilor unitare cu forța de muncă pe ansamblul economiei s-a redus până la 8,4 la sută în trimestrul I, după doi ani în care a afișat ritmuri de creștere de două cifre (Grafic 3). Ambele componente ale raportului au contribuit la evoluție, însă productivitatea muncii a acționat mai mult în această direcție, trimestrul I marcând o accelerare a dinamicii până la 5 la sută (+4,4 puncte procentuale față de trimestrul precedent) – în principal pe seama reducerii populației ocupate; remunerarea pe salariat a consemnat o diminuare a variației anuale până la 13,8 la sută, de la 14,7 la sută în finalul anului 2024.

Grafic 3. Costurile unitare cu forța de muncă

Sursa: INS, calcule BNR

În schimb, rata anuală de creștere a costului salarial unitar din industrie a urcat până la 16 la sută în trimestrul I 2025, de la 10,5 la sută în trimestrul IV 2024. Accelerarea a fost imprimată de creșterea salariului minim la începutul anului, fiind remarcate majorări salariale în sectorul alimentar – vizat și de eliminarea facilităților fiscale și de majorarea salariilor brute în compensare – în industria ușoară, fabricarea mobilei, dar și prelucrarea lemnului, ramuri mai sensibile la modificarea salariului minim; o influență în sens ascendent a exercitat și intrarea variației anuale a productivității muncii în zona de contracție.

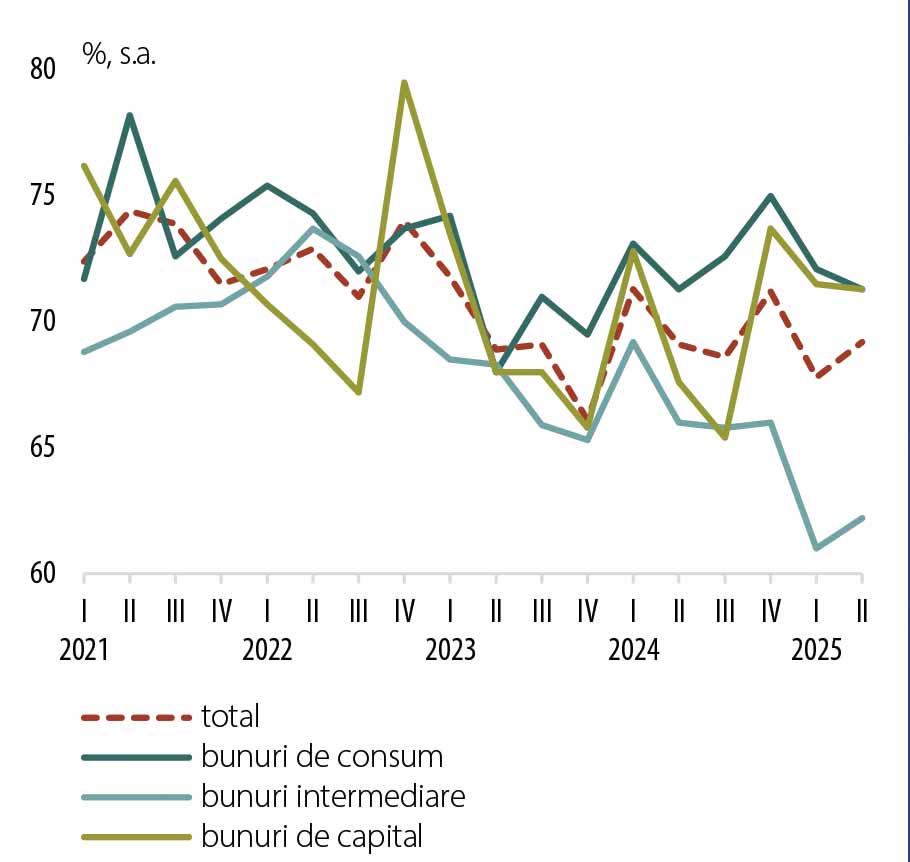

Deși intervalul aprilie-mai a adus o temperare a dinamicii anuale a ULC până la 12 la sută, această evoluție s-a datorat exclusiv manifestării unui efect de bază favorabil în luna mai, când rata anuală de creștere a productivității muncii a consemnat un salt până la 9,2 la sută. O redresare de durată este însă puțin probabilă, dat fiind că perspectiva activității industriale nu este favorabilă în viitorul apropiat: indicatorii de încredere (PMI și DG ECFIN) ai operatorilor din industria prelucrătoare, atât din zona euro, cât și din România, s-au menținut în zona de contracție și în trimestrul II, iar gradul de utilizare a capacităților de producție din sectorul local rămâne în intervalul 65-70 la sută în prima parte din 2025, nivel scăzut din perspectivă istorică, în jurul căruia a oscilat aproape neîntrerupt în ultimii doi ani (Grafic 4).

Grafic 4. Gradul de utilizare a capacităților de producţie în industrie

Sursa: CE-DG ECFIN

[1] Comparativ cu 2017, anul când s-a confirmat primul caz de pestă porcină, sectorul porcinelor se confruntă cu o scădere constantă a efectivelor de animale, numărul acestora la 1 decembrie 2024 fiind mai redus cu peste 25 la sută.