Randamentul mediu zilnic al pieței monetare interbancare[1]și cotațiile pe termen mai lung s-au mărit consistent pe ansamblul trimestrului II. Cursul de schimb leu/euro a urcat pe un palier ceva mai înalt în aprilie, iar în prima decadă a lunii mai a consemnat o creștere semnificativă, care s-a corectat însă întrucâtva în a doua jumătate a trimestrului II, în condițiile unei evoluții fluctuante. Dinamica anuală a lichidității din economie a continuat să descrească pe ansamblul perioadei aprilie-mai, dar cea a creditului acordat sectorului privat și-a prelungit trendul lent ascendent.

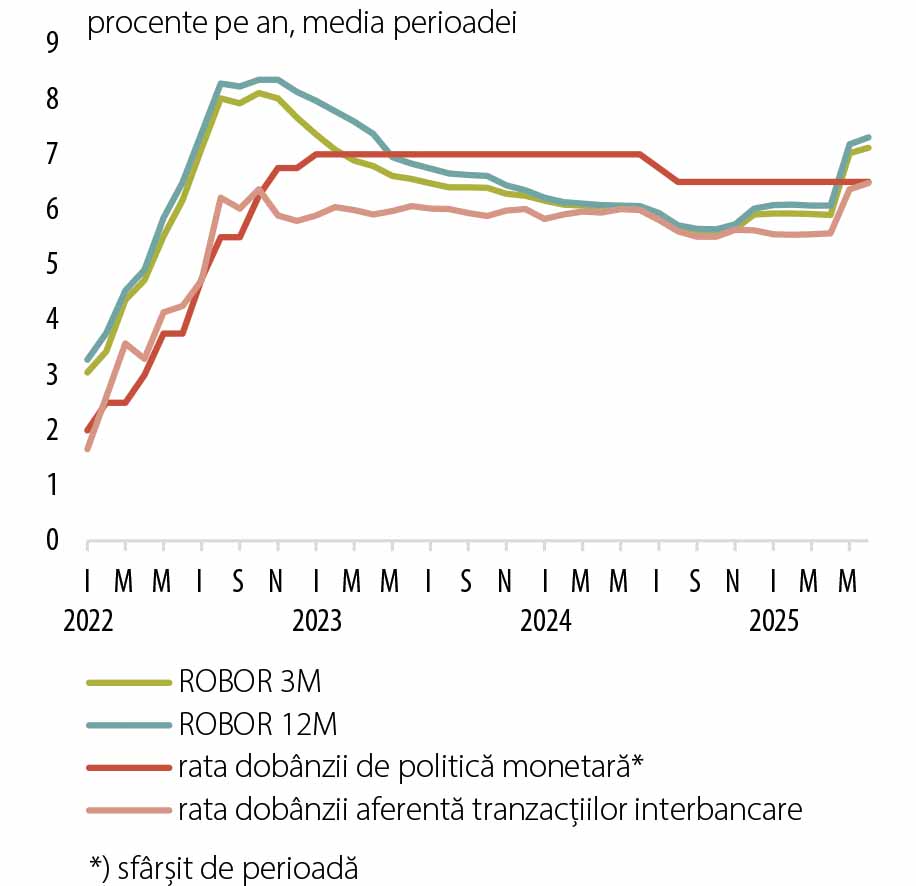

Randamentul mediu zilnic al pieței monetare interbancare a continuat să fluctueze ușor deasupra ratei dobânzii la facilitatea de depozit a BNR în luna aprilie, pentru ca în zilele imediat următoare primului tur al alegerilor prezidențiale să urce în jumătatea superioară a coridorului ratelor dobânzilor, unde s-a menținut până în prima decadă a lunii iunie, când s-a înscris pe o traiectorie descendentă. Media trimestrială a acestuia s-a majorat astfel cu 0,77 puncte procentuale, la 6,32 la sută[2].

Comportamentul acestuia a reflectat schimbările produse în trimestrul II la nivelul condițiilor lichidității de pe piața monetară,[3]în contextul evenimentelor electorale derulate în prima parte a lunii mai[4]– care au generat mari incertitudini și au antrenat ieșiri substanțiale de capital –, dar și pe fondul detensionării ulterioare a mediului politic intern și al progresului discuțiilor vizând formarea noii coaliții de guvernare și configurarea pachetului de măsuri fiscale corective, de natură să atenueze îngrijorările investitorilor financiari legate de perspectiva consolidării bugetare.

În această conjunctură, cotațiile ROBOR 3M-12M și-au prelungit evoluția liniară în aprilie, însă au crescut considerabil în săptămâna care a succedat primul tur al alegerilor prezidențiale din luna mai, inclusiv în contextul modificării așteptărilor băncilor privind perspectiva condițiilor lichidității de pe piața monetară, pentru ca în a doua parte a trimestrului II să consemneze scăderi, dar de mici dimensiuni, rămânând semnificativ peste nivelurile din debutul trimestrului (Grafic 1). Mediile trimestriale ale cotațiilor și-au accelerat creșterea în acest interval, urcând cu 0,76-0,78 puncte procentuale față de trimestrul anterior, până la 6,68 la sută în cazul scadenței de 3 luni, respectiv la 6,77 la sută și 6,86 la sută pe termenele de 6 și 12 luni.

GRAFIC 1. RATA DOBÂNZII DE POLITICĂ MONETARĂ SI RATELE ROBOR

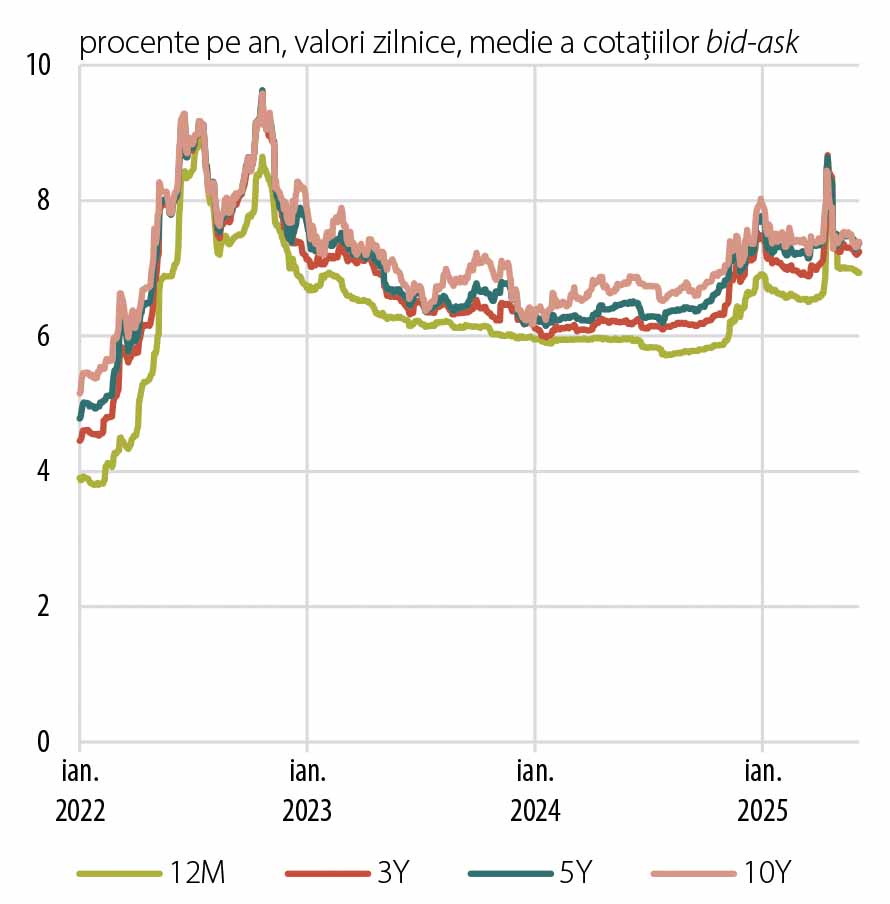

În același timp, cotațiile de referință[5]pe termen mediu și lung ale pieței secundare a titlurilor de stat au înregistrat creșteri abrupte în zilele imediat următoare primului tur de scrutin din luna mai[6], pe care și le-au corectat însă integral odată cu finalizarea procesului electoral (Grafic 2). O ascensiune mai amplă au cunoscut randamentele pe maturități mai scurte, iar ajustarea descendentă a acestora a rămas incompletă la finele trimestrului, în condițiile corelației mai strânse cu evoluțiile de pe segmentul monetar. Ca medii lunare, cotațiile aferente certificatelor de trezorerie pe 6 și 12 luni s-au majorat în iunie față de cele din ultima lună a trimestrului I cu 0,68 puncte procentuale, respectiv cu 0,41 puncte procentuale (la 6,92 la sută, respectiv 6,98 la sută), cele pentru titlurile pe 3 ani și 5 ani au urcat cu 0,32 puncte procentuale, respectiv cu 0,19 puncte procentuale (la 7,28 la sută, respectiv la 7,43 la sută), în timp ce în cazul titlurilor cu maturitate de 10 ani acestea au crescut doar marginal (până la 7,44 la sută). Pe acest fond, curba randamentelor și-a atenuat semnificativ înclinația pozitivă.

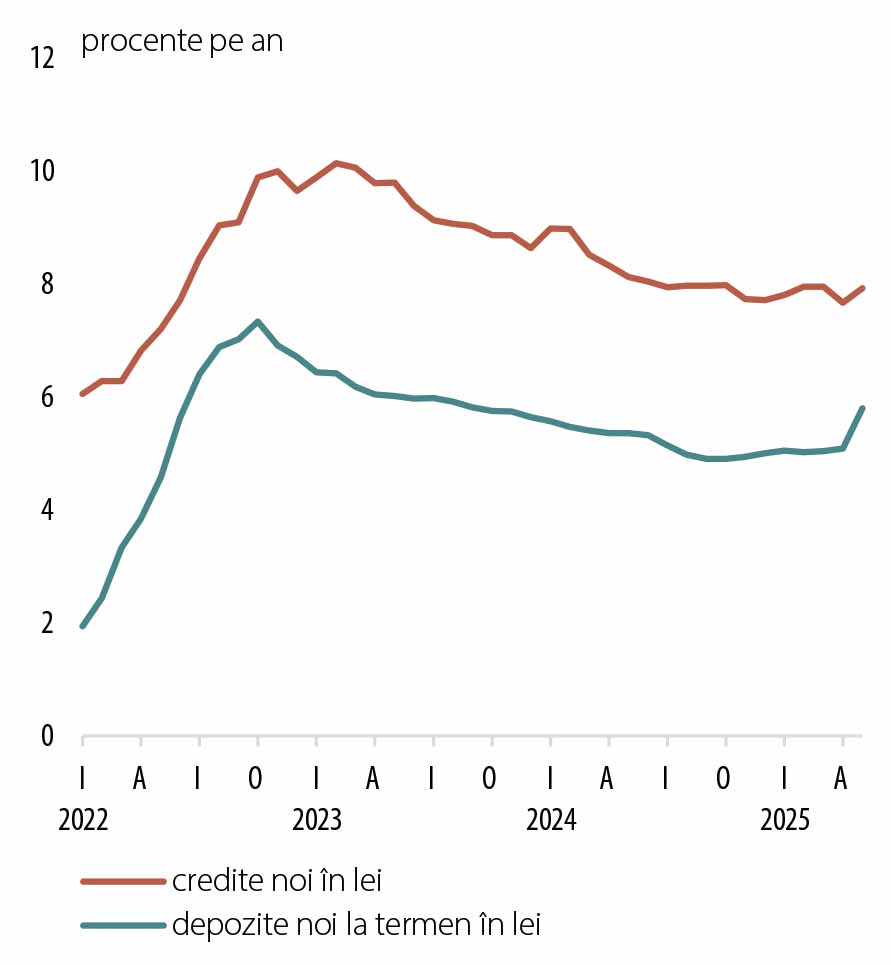

Grafic 2. ratele dobânzilor în sistemul bancar

Randamentele medii acceptate pe segmentul primar al pieței[7]au consemnat creșteri relativ modeste în cazul titlurilor pe 3 ani și 5 ani, acestea mărindu-se în iunie față de ultima lună a trimestrului anterior cu până la 0,19 puncte procentuale (până la 7,46 la sută, respectiv 7,52 la sută), iar randamentul titlurilor pe 10 ani s-a redus cu 0,10 puncte procentuale (până la 7,36 la sută). Pe ansamblul trimestrului II, valoarea totală a emisiunilor a scăzut substanțial față de precedentele trei luni (cu 9 miliarde lei, la 20,9 miliarde lei), în condițiile în care MF a diminuat volumul programat al titlurilor de stat în luna mai și a respins integral ofertele dealerilor primari în cadrul a două licitații desfășurate în acest trimestru[8]. Slăbirea interesului investitorilor pentru aceste plasamente este evidențiată și de evoluția raportului dintre volumul solicitat și cel anunțat în cadrul licitațiilor, precum și a proporției dintre volumul acceptat și cel anunțat, care au coborât pe ansamblul trimestrului II la valori minime ale ultimilor trei ani (respectiv la 1,69, de la 2,30 în trimestrul I 2025, și la 1,17, de la 1,36 în precedentele trei luni).

Rata medie a dobânzii la creditele noi ale clienților nebancari a înregistrat o ușoară scădere pe ansamblul perioadei aprilie-mai (-0,11 puncte procentuale, la o valoare medie de 7,79 la sută), comparabilă ca dimensiune cu creșterea din trimestrul anterior, în timp ce randamentul mediu al depozitelor noi la termen și-a accentuat semnificativ ascensiunea (+0,40 puncte procentuale, până la 5,43 la sută) (Grafic 3).

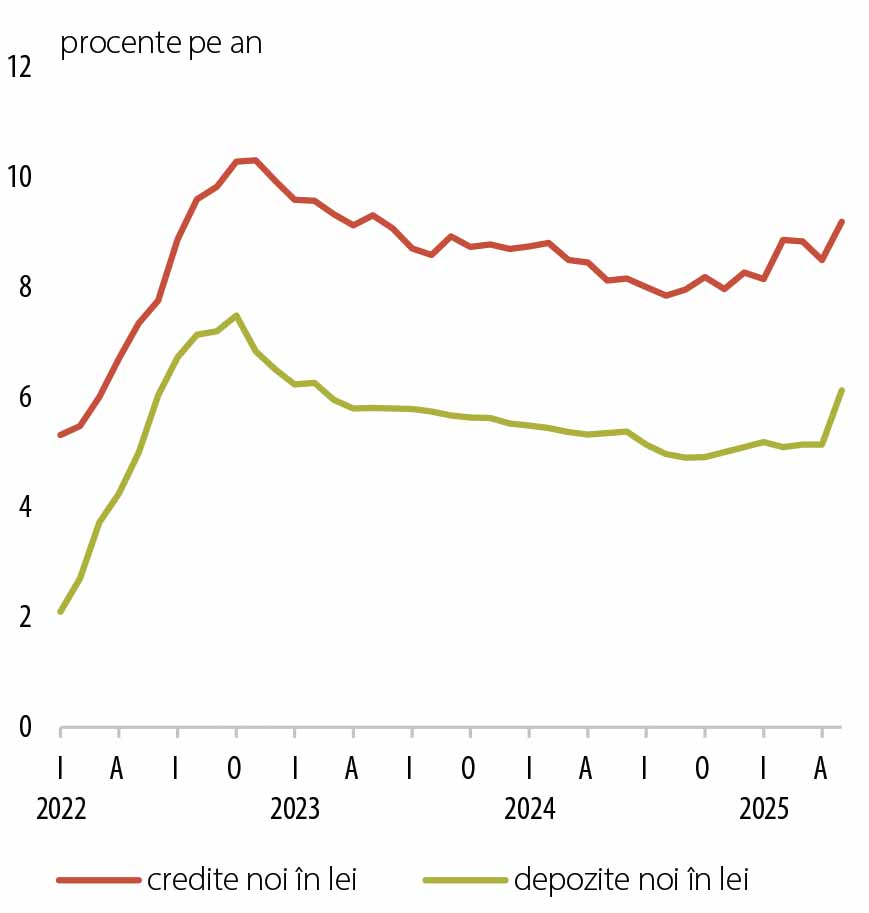

Grafic 3. ratele de referință pe piața secundară a titlurilor de stat

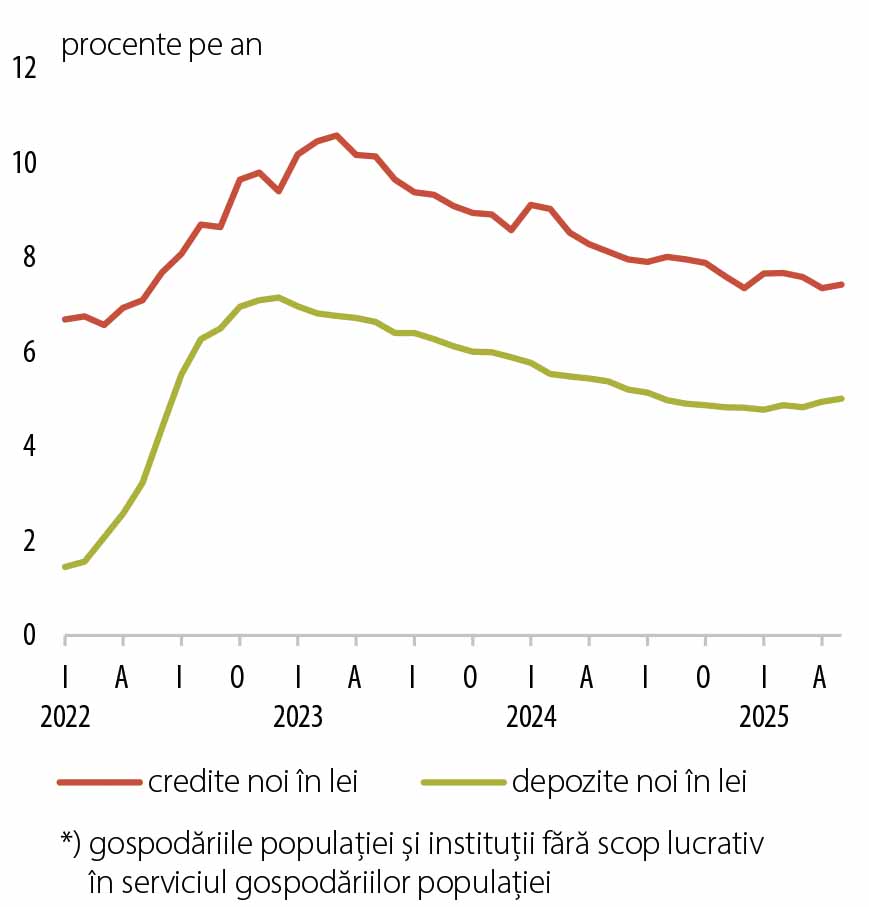

În cazul ratelor dobânzilor la creditele noi, evoluțiile au fost eterogene din perspectivă sectorială. Astfel, rata medie a dobânzii la creditele noi ale populației și-a reluat descreșterea față de trimestrul anterior (-0,25 puncte procentuale, până la 7,39 la sută), pe fondul diminuării costului mediu cu dobânda al ambelor categorii de împrumuturi (Grafic 4). Cel aferent creditelor noi pentru consum a înregistrat o scădere semnificativă (-0,73 puncte procentuale, până la 8,98 la sută – minimul ultimilor mai mult de trei ani), în consonanță cu rezultatele ediției din luna mai a Sondajului BNR privind creditarea companiilor nefinanciare și a populației, care indicau pentru trimestrul II 2025 așteptări de relaxare ușoară a standardelor și termenilor creditării aplicate de bănci pentru acest tip de finanțări. La rândul său, rata medie a dobânzii la împrumuturile noi pentru locuințe a continuat să se reducă gradual (-0,15 puncte procentuale față de trimestrul precedent, până la 5,83 la sută).

Grafic 4. Ratele de dobândă pentru gospodăriile populației

În schimb, rata medie a dobânzii la creditele noi ale societăților nefinanciare a continuat să se mărească pe ansamblul perioadei aprilie-mai, ajungând la 8,84 la sută (+0,23 puncte procentuale comparativ cu trimestrul I 2025), în condițiile în care aceasta a receptat mai intens mișcarea cotațiilor relevante ale pieței monetare interbancare (Grafic 5). O creștere mai pronunțată a consemnat costul mediu cu dobânda al creditelor de valoare mare, peste echivalentul a 1 milion de euro, care și-a prelungit astfel ascensiunea, urcând cu 0,37 puncte procentuale față de trimestrul I 2025, până la 8,50 la sută. Cel aferent creditelor de valoare mică, sub respectivul prag, și-a temperat însă semnificativ avansul (+0,05 puncte procentuale), situându-se la 9,01 la sută.

Grafic 5. Ratele de dobândă pentru societăți nefinanciare

În cazul randamentului depozitelor noi la termen, evoluțiile au fost omogene ca sens la nivel sectorial, în condițiile în care media acestuia și-a stopat scăderea pe segmentul populației, majorându-se cu 0,16 puncte procentuale față de trimestrul I 2025 (până la 4,98 la sută), și și-a accentuat semnificativ creșterea pe cel al societăților nefinanciare (+0,49 puncte procentuale față de trimestrul I 2025, până la 5,63 la sută).

[1] Rata medie a dobânzii aferentă tranzacțiilor cu depozite de pe piața monetară interbancară, ponderată cu volumul tranzacțiilor.

[2] Medie ponderată cu volumul tranzacțiilor.

[3] Poziția netă a lichidității băncilor a rămas considerabil pozitivă în debutul intervalului, dar s-a redus rapid ulterior și a devenit apoi negativă, pentru ca spre finele trimestrului să tindă să revină la valori pozitive. În acest context, banca centrală a continuat să dreneze excedentul de lichiditate prin intermediul facilității de depozit în aprilie, pentru ca spre finele lunii mai să inițieze și să continue apoi furnizarea de lichiditate instituțiilor de credit prin operațiuni repo 1W desfășurate prin licitație la rată fixă a dobânzii (rata dobânzii de politică monetară) și volum preanunțat. Valoarea injecțiilor de rezerve efectuate de banca centrală s-a redus gradual pe parcursul ultimei luni a trimestrului.

[4] Primul tur al alegerilor prezidențiale a avut loc în data de 4 mai 2025, iar cel de al doilea tur s-a desfășurat în data de 18 mai.

[5] Medii ale cotațiilor bid-ask.

[6] Acestea și-au mărit astfel ecartul față de randamentele din economiile avansate și din regiune. Randamentul titlurilor de stat pe termen lung (10 ani) din SUA a tins să crească pe ansamblul lunii mai, pe fondul calmării tensiunilor comerciale, de natură să reducă riscurile adverse la adresa activității economice, dar și în contextul preocupărilor privind perspectiva deficitului bugetar și a datoriei publice a SUA. În iunie, acesta și-a stopat însă ascensiunea, rămânând în prima parte a lunii cantonat pe palierul atins la finele lui mai și înregistrând o ajustare descendentă ulterior, inclusiv pe fondul evoluției sub așteptări a inflației și a unor indicatori ai pieței muncii, precum și în condițiile escaladării conflictului din Orientul Mijlociu. Randamentul similar din zona euro și-a corectat integral în a doua jumătate a lui mai creșterea din prima parte a lunii, pe fondul evoluțiilor asociate tensiunilor comerciale, iar în iunie a tins să se stabilizeze. Randamentele titlurilor de stat pe termen lung ale țărilor din regiune s-au caracterizat în schimb printr-o mișcare general ascendentă pe parcursul perioadei mai-iunie, inclusiv pe fondul atitudinii prudente a politicii monetare a băncilor centrale din aceste state.

[7] În trimestrul II 2025, MF a emis lunar titluri de stat prin programul „Tezaur”, cu maturități de 1 an, 3 ani și 5 ani, la randamente de: (i) 6,80 la sută, 7,50 la sută, respectiv 7,80 la sută, în aprilie, (ii) 6,60 la sută, 7,30 la sută, respectiv 7,60 la sută, în mai și (iii) 6,75 la sută, 7,40 la sută, respectiv 7,80 la sută, în iunie, în valoare totală de 5,1 miliarde lei. De asemenea, prin programul „Fidelis” au fost puse în circulație titluri de stat pentru populație astfel: (i) în luna aprilie, titluri denominate atât în lei, cu maturități de 1 an, 3 ani și 5 ani la randamente de 6,60 la sută, 7,30 la sută, respectiv 7,60 la sută, în valoare totală de 838 milioane lei, cât și în euro, cu maturități de 2 ani și 7 ani, la randamente de 3,60 la sută, respectiv 6,00 la sută, în valoare totală de 100 milioane euro; (ii) în luna mai, titluri de stat denominate în lei, cu maturități de 1 an, 3 ani și 5 ani la randamente de 6,75 la sută, 7,40 la sută, respectiv 7,80 la sută, în valoare de 620 milioane lei, și în euro, cu maturități de 2 ani și 7 ani, la randamente de 3,85 la sută, respectiv 6,25 la sută, în valoare de 112 milioane euro; (iii) în luna iunie, titluri de stat denominate în lei, cu maturități de 2 ani, 4 ani și 6 ani, la randamente de 7,35 la sută, 7,70 la sută, respectiv 7,95 la sută, și în euro, pe maturități de 2 ani, 5 ani și 7 ani, la randamente de 3,90 la sută, 5,60 la sută, respectiv 6,50 la sută. În plus, în luna mai, MF a emis pe piața internă titluri de stat denominate în euro cu maturități de 1 an, respectiv 3 ani, la randamente medii de 3,52 la sută, respectiv 3,82 la sută, în valoare totală de 1,6 miliarde euro.

[8] Valoarea emisiunilor nete a crescut totuși cu circa 3,9 miliarde lei (până la 13,2 miliarde lei), dată fiind scăderea considerabilă a volumului titlurilor ajunse la scadență în acest trimestru (cu circa 13 miliarde lei, la 7,7 miliarde lei).