Din raportul asupra Inflației publicat de Banca Națională a României în luna august 2025.

Moneda

Dinamica anuală a masei monetare (M3) a continuat să descrească în primele două luni ale trimestrului II 2025, ajungând la un nivel mediu de 8,3 la sută[1](de la 9,3 la sută în trimestrul I), în corelație cu caracteristicile execuției bugetare (Tabel 1).

Tabel 1. Ritmurile de creştere anuală a M3 şi a componentelor sale

–variație procentuală în termeni nominali

| 2024 | 2025 | |||||

| II | III | IV | I | aprilie | mai | |

| ritm mediu al trimestrului | ||||||

| M3 | 10,5 | 10,1 | 11,0 | 9,3 | 7,9 | 8,7 |

| M1 | 7,0 | 7,8 | 9,5 | 10,0 | 10,1 | 11,1 |

| Numerar în circulație | 9,3 | 9,7 | 12,8 | 14,5 | 12,8 | 16,2 |

| Depozite overnight | 6,2 | 7,1 | 8,3 | 8,3 | 9,0 | 9,2 |

| Depozite la termen cu scadența sub 2 ani | 16,0 | 13,9 | 13,2 | 8,4 | 4,7 | 5,2 |

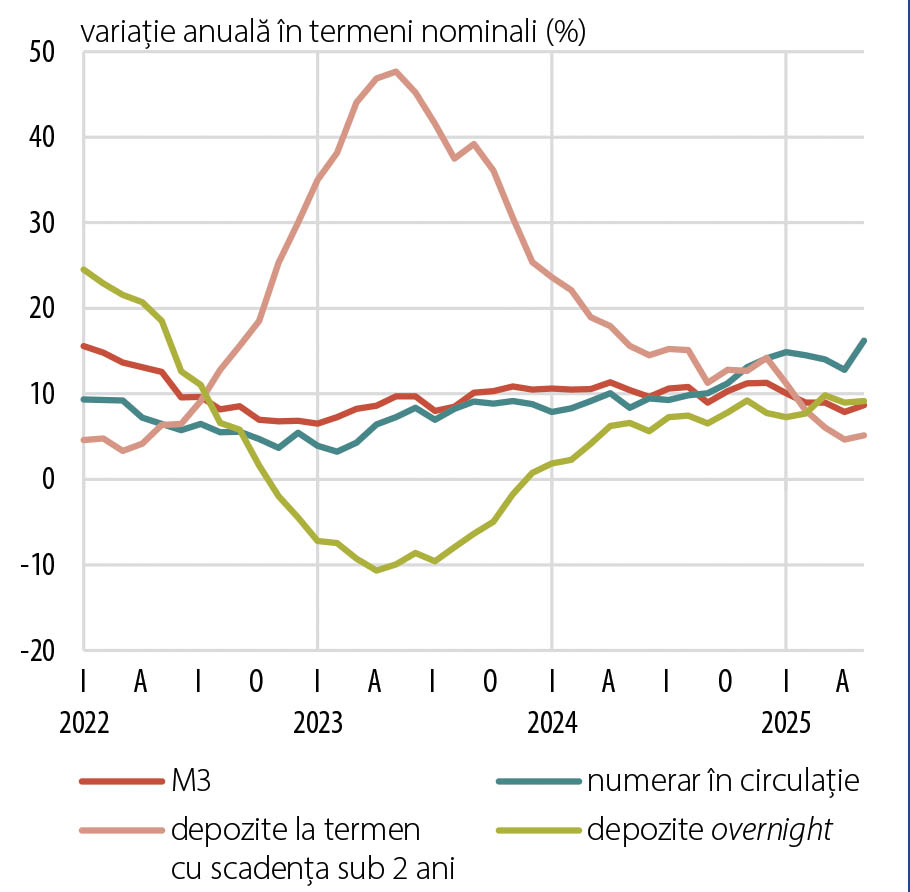

Din punct de vedere structural, decelerarea creșterii masei monetare a fost antrenată și în acest interval exclusiv de depozitele la termen sub doi ani, a căror dinamică anuală și-a prelungit descreșterea relativ alertă[2], sub impactul unei noi scăderi semnificative înregistrate de variația plasamentelor în lei, deopotrivă pe seama evoluțiilor de pe segmentul populației și de pe cel al societăților nefinanciare (Grafic 1). Scăderea a fost doar în mică măsură compensată de accelerarea pe mai departe a creșterii componentei în valută (exprimată în euro) – reflectând salturile de dinamică consemnate în luna mai de depozitele ambelor sectoare instituționale majore –, precum și de efectul statistic pozitiv al evoluției cursului de schimb leu/euro.

Grafic 1. Principalele componente ale masei monetare

În schimb, variația anuală a masei monetare în sens restrâns (M1) a continuat să se mărească lent în acest interval[3], în condițiile în care creșterea amplă înregistrată de dinamica depozitelor ON în valută ale populației și ale societăților nefinanciare a devansat ca impact declinul suferit de ritmul plasamentelor similare în lei[4], în contextul incertitudinii generate de alegerile prezidențiale desfășurate în luna mai. În același timp, rata de creștere a numerarului în circulație s-a menținut pe ansamblul perioadei la nivelul ridicat de două cifre atins în trimestrul anterior, dar în condițiile unei ample fluctuații: scădere moderată în aprilie, succedată de o majorare semnificativă în mai[5]. Pe acest fond, ponderea M1 în M3 și-a prelungit tendința ușor ascendentă reamorsată în luna februarie, mărindu-se în mai la 60,6 la sută, de la 60,5 la sută la finele trimestrului I.

Din perspectiva principalelor categorii de deținători, scăderea dinamicii M3 a fost cu precădere consecința noii pierderi de ritm consemnate de plasamentele societăților nefinanciare[6], în corelație cu descreșterea pe mai departe a dinamicii cifrei de afaceri din comerțul cu amănuntul în aprilie-mai, dar și pe fondul măririi variației anuale a plăților efectuate în contul unor obligații fiscale și al scăderii concomitente a unor sume primite de la bugetul de stat[7]. Dinamica depozitelor populației a continuat să se reducă relativ mai temperat, rămânând ca valoare medie pe palierul de două cifre, inclusiv în condițiile încetinirii creșterii pe ansamblul intervalului a variației anuale ridicate a plasamentelor în titluri de stat ale acestei categorii de investitori.

Din perspectiva contrapartidelor M3, scăderea de ritm a acestui agregat monetar s-a corelat cu încetinirea semnificativă a creșterii creditului net al administrației publice centrale și, într-o mai mică măsură, cu continuarea descreșterii variației activelor externe nete ale sistemului bancar.

Creditul acordat sectorului privat

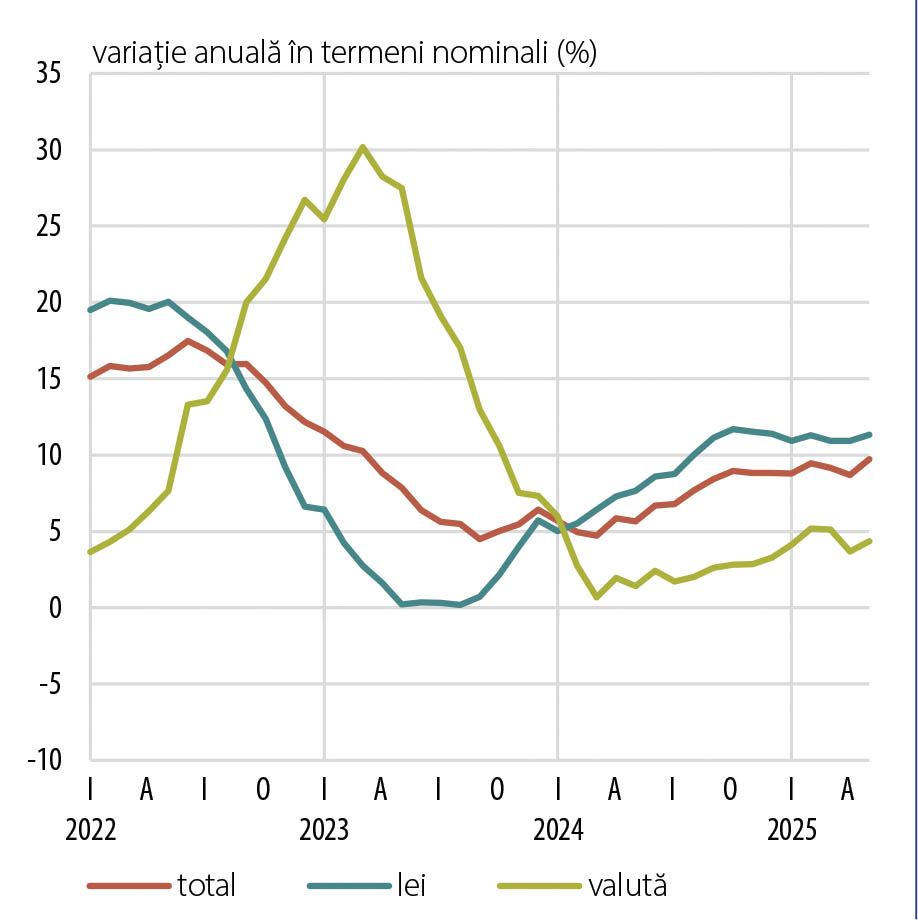

Dinamica anuală a creditului acordat sectorului privat și-a prelungit trendul lent ascendent pe ansamblul primelor două luni ale trimestrului II 2025, mărindu-se ca valoare medie la 9,2 la sută[8], de la 9,1 la sută în trimestrul I, în condițiile în care creditul în lei și-a reaccelerat ușor creșterea, iar scăderea de ritm consemnată în acest interval de componenta în valută (exprimată în euro) a fost contrabalansată integral de efectul statistic al evoluției cursului de schimb leu/euro (Grafic 2). Ponderea creditului în lei în total s-a redus la 69,8 la sută în mai, de la 70,0 la sută în martie.

Grafic 2. Creditul acordat sectorului privat pe monede

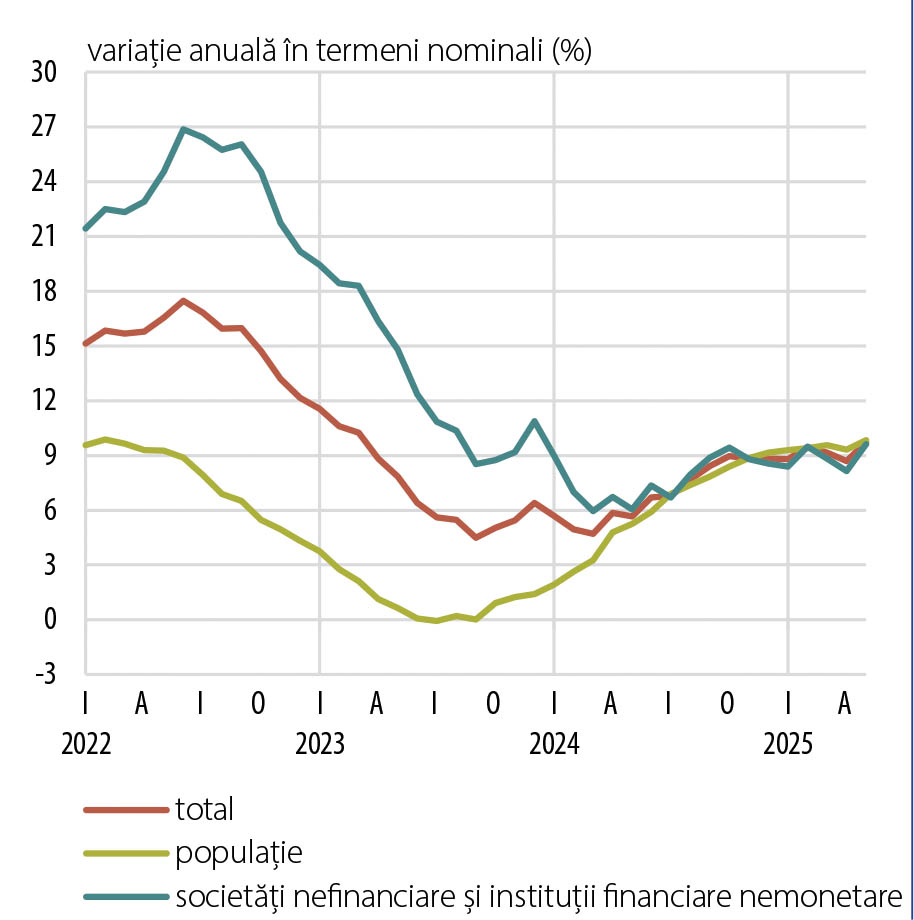

Avansul marginal al ritmului creditului acordat sectorului privat din acest interval s-a datorat evoluției împrumuturilor ambelor sectoare instituționale majore (Grafic 3). Astfel, rata de creștere anuală a creditului populației și-a prelungit ascensiunea lentă, însă exclusiv pe seama componentei în valută, al cărei sold exprimat în euro și-a atenuat ampla contracție în termeni anuali și a fost potențat ca impact de efectul statistic al evoluției cursului de schimb leu/euro. În schimb, ritmul creditului în lei și-a stopat creșterea neîntreruptă din ultimele șase trimestre, înregistrând o mică scădere, în condițiile în care accentuarea pe mai departe a descreșterii variației foarte înalte a împrumuturilor pentru consum și alte scopuri[9]a fost însoțită în acest interval de încetinirea ascensiunii dinamicii creditului pentru locuințe[10].

Grafic 3. Creditul acordat sectorului privat pe sectoare instituționale

La rândul său, ritmul creditului societăților nefinanciare a consemnat o nouă creștere în aprilie-mai, integral sub influența efectului statistic al cursului de schimb leu/euro, în condițiile menținerii constante a variației soldului creditului în valută (exprimat în euro) în raport cu valoarea medie din trimestrul I. Dinamica componentei în lei a rămas, de asemenea, neschimbată ca medie a perioadei, dar s-a mărit progresiv în ambele luni, inclusiv cu un aport crescut al fluxului creditelor acordate în cadrul programelor guvernamentale (IMM Invest Plus).

[1] La rândul său, rata de creștere anuală reală a M3 a continuat să se reducă, ajungând la o valoare medie de 3,0 la sută în aprilie-mai, de la 4,2 la sută în trimestrul I 2025.

[2] Din perspectiva evoluțiilor lunare, aceasta și-a stopat totuși scăderea în mai, majorându-se ușor față de luna precedentă.

[3] Atingând un maxim al ultimelor 12 trimestre.

[4] Acesta a coborât, astfel, pe palierul de o cifră, în premieră pentru ultimele 7 trimestre.

[5] Aceasta a atins în mai 2025 cel mai înalt nivel din ultimii circa 4 ani. Fluctuațiile lunare ale dinamicii anuale a numerarului din aprilie-mai reflectă parțial efecte de bază asociate plății în devans în luna aprilie 2024 a pensiilor și a unor drepturi sociale aferente lunii mai.

[6] Dinamica anuală a acestor plasamente a coborât la un minim al ultimilor 12 ani (evaluare din perspectiva mediilor trimestriale).

[7] Conform datelor privind execuția bugetului general consolidate.

[8] Dinamica anuală reală a creditului acordat sectorului privat s-a redus marginal, la 3,9 la sută în aprilie-mai, de la 4,0 la sută în trimestrul I.

[9] Volumul creditelor noi pentru consum în lei a crescut însă în ambele luni, atingând un nou maxim istoric în luna mai (evaluare pe baza fluxurilor ajustate cu valoarea creditelor renegociate).

[10] Volumul creditelor noi pentru locuințe s-a menținut totuși în apropierea vârfului istoric atins în decembrie 2024 (evaluare pe baza fluxurilor ajustate cu valoarea creditelor renegociate).