Otilia Manta,

vicepreședinte al Asociației pentru Studii și Prognoze Economico-Sociale (ASPES)

Într-o lume marcată de transformări profunde – digitalizare accelerată, crize economice recurente, presiuni legate de schimbările climatice și tranziția către o economie sustenabilă – economiile naționale trebuie să își regândească strategiile de finanțare. În acest nou context, instrumentele financiare inovative devin din ce în ce mai importante, oferind soluții flexibile, rapide și adaptabile la nevoile unei piețe dinamice și globalizate.

Finanțarea economiei naționale reprezintă procesul prin care resursele financiare necesare pentru dezvoltarea și funcționarea sectoarelor economice sunt mobilizate și distribuite. Aceasta include atât finanțarea publică (prin bugetul de stat și alte mecanisme guvernamentale), cât și finanțarea privată (prin investiții, credite bancare, piețe de capital etc.). Mai mult, apreciem că este necesar să fie cunoscute principalele aspecte ale finanțării economiei naționale, și anume sursele de finanțare care includ pe de o parte finanțarea internă, respectiv fondurile provenite din economisirea națională, impozite, împrumuturi guvernamentale și contribuții ale sectorului privat, precum și finanțarea externă, reprezentată de împrumuturi de la instituții financiare internaționale (Banca Mondială, FMI), investiții străine directe și granturi. Un alt aspect al finanțării naționale este dat de distribuția fondurilor și anume cum trebuie să fie direcționată eficient finanțarea către sectoare cheie ale economiei (infrastructură, educație, sănătate etc.) pentru a stimula creșterea economică sustenabilă și dezvoltarea socială. Rolul instituțiilor financiare reprezintă un alt aspect esențial al finanțării, și anume faptul că băncile, fondurile de investiții, piețele de capital și alte entități joacă un rol esențial în canalizarea fondurilor către sectoarele economice care au nevoie de finanțare. Nu în ultimul rând impactul economic, și anume dacă finanțarea este adecvată și eficientă la nivelul economiei naționale și are ca rezultat creșterea PIB-ului, crearea de locuri de muncă, reducerea sărăciei și îmbunătățirea standardelor de viață.

România, ca parte a Uniunii Europene, are oportunitatea de a valorifica aceste instrumente pentru a accelera dezvoltarea economică, a crește incluziunea financiară și a susține proiecte de infrastructură verde, digitală sau socială.

Ce înseamnă instrumente financiare inovative? Instrumentele financiare inovative se referă la acele metode de finanțare care depășesc canalele clasice (credit bancar, finanțare bugetară sau emisiuni de obligațiuni suverane). Acestea includ: criptoactivele și monedele digitale (CBDC); platformele de crowdfunding și peer-to-peer lending; obligațiuni verzi, sociale și sustenabile; contractele derivate bazate pe ESG sau impact social și nu în ultimul rând tokenizarea activelor și blockchainul financiar, precum și tokenizarea activelor IMM-urilor.

Aceste instrumente au în comun utilizarea tehnologiei, orientarea către sustenabilitate și deschiderea către o participare largă, incluzivă, din partea investitorilor sau a cetățenilor.

Rolul digitalizării în modernizarea sistemului financiar

Digitalizarea este motorul principal al transformării financiare. Tehnologiile emergente precum blockchain, inteligența artificială, machine learning, automatizarea proceselor (RPA) și open banking permit:

– reducerea costurilor de tranzacționare;

– transparență sporită;

– acces mai ușor la servicii financiare în zone defavorizate;

– luarea deciziilor bazate pe date în timp real.

În România, soluții fintech precum Revolut, Salt Bank, Pago sau platforme de investiții online au câștigat rapid teren. Acestea demonstrează cum inovația poate schimba fundamental raportul dintre cetățean și sistemul financiar.

Criptoactivele și monedele digitale: o oportunitate sau o provocare?

Criptoactivele, deși volatile, au demonstrat o capacitate extraordinară de atragere a capitalului. Ele pot deveni instrumente utile în proiecte de finanțare participativă sau ca active digitale pentru tranzacționare internațională. Totodată, monedele digitale ale băncilor centrale (CBDC), cum ar fi viitorul euro digital, oferă stabilitate și control reglementat, păstrând beneficiile digitalizării.

Tabel 1. Prezentare exemple Cripto-active și monede digitale

| Tip de Cripto-activ/Monedă Digitală | Descriere | Exemple | Sursă |

| Criptomonede | Monede digitale folosite pentru tranzacții financiare. | Bitcoin (BTC), Ethereum (ETH), Litecoin (LTC) | CoinMarketCap |

| Tokenuri de utilitate | Cripto-active care dau acces la produse sau servicii pe o platformă. | Binance Coin (BNB), Uniswap (UNI) | CoinGecko |

| Tokenuri de securitate | Tokenuri care reprezintă o formă de investiție și sunt reglementate de autoritățile financiare. | Polymath (POLY), tZERO | Investopedia |

| Stablecoins | Monede digitale stabile, legate de active tradiționale, cum ar fi dolarul sau aurul. | Tether (USDT), USD Coin (USDC), DAI | CoinTelegraph |

| Monede CBDC (Central Bank Digital Currencies) | Monede digitale emise și reglementate de băncile centrale. | e-Krona (Suedia), Digital Yuan (China) | Bank for International Settlements |

Sursa: prelucrare personală

Pentru România, utilizarea acestor forme de active ar putea susține digitalizarea plăților publice, reducerea economiei subterane și includerea persoanelor nebanked în sistemul financiar.

Obligațiunile verzi și sociale – finanțarea sustenabilă a viitorului

Instrumentele de datorie cu scop specific – cum sunt obligațiunile verzi, sociale și sustenabile (ESG bonds) – capătă o importanță tot mai mare în finanțarea proiectelor de infrastructură ecologică, eficiență energetică, educație sau sănătate.

La nivel european, cererea pentru aceste produse a crescut exponențial. În România, Ministerul Finanțelor a lansat în 2023 prima emisiune de obligațiuni verzi, iar interesul investitorilor a fost semnificativ. Prin diversificarea acestor instrumente și implicarea autorităților locale, putem atrage finanțare externă fără a depinde exclusiv de bugetul de stat sau de fondurile europene.

Tabel 2. Principalele planuri de proiecte verzi ale autorităților, 2021-2030

| Proiect | Necesar investiții (mld euro) |

| Planul Național Integrat Energie și Schimbări Climatice 2021-2030 | 15,80 |

| Strategia Națională de Renovare pe Termen Lung (conform Scenariului 2) | 13,78 |

| Plan investițional pentru dezvoltarea infrastructurii de transport pe perioada 2020 2030 | 28,4 |

| Planul național de gestionare a deșeurilor (2017) | 1,15 |

| Total | 59,13 |

Sursa: Comitetul Național pentru Supravegherea Macroprudențială, Analiza Grupului de lucru CNSM pentru sprijinirea finanțării verzi.

Potrivit raportului CNSM, volumul finanțării având ca scop diminuarea efectelor schimbărilor climatice este estimat de către ONU a fi de 830 miliarde dolari anual, până în anul 2050, numai în domeniul energiei, cu o distribuție relativ echilibrată între statele dezvoltate și cele emergente.

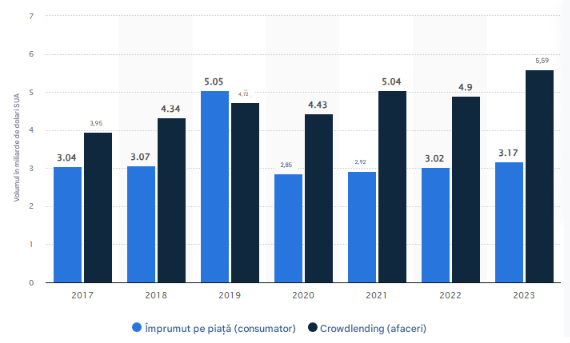

Finanțarea participativă: crowdfunding și peer-to-peer lending

Pentru IMM-uri și start-up-uri, accesul la capital este adesea limitat de cerințele stricte ale sistemului bancar. Platformele de crowdfunding și împrumuturi directe între persoane (P2P lending) oferă o alternativă viabilă, în care investitorii pot susține direct proiectele în care cred.

Tabel 3. Piața de finanțare participativă în Europa (2023)

| Tip de finanțare | Valoare tranzacționată (miliarde USD) | Sursă |

| Crowdlending (business) | 5,59 | Statista |

| Marketplace lending (consumatori) | 3,17 | Statista |

| Total crowdfunding în Europa | Aproape 10,00 | Statista |

Sursa: prelucrare personală

Grafic 1. Valoarea tranzacțiilor de împrumut peer-to-peer pentru consumatori și afaceri în Europa din 2017 până în 2023(în miliarde de dolari SUA)

Sursa:https://www.statista.com/statistics/412400/europe-alternative-finance-transaction-value-p2p-lending/

România a reglementat în 2022 domeniul crowdfundingului, în linie cu legislația europeană. Astfel, s-a creat cadrul legal necesar pentru dezvoltarea acestui segment, esențial pentru sprijinirea ecosistemului antreprenorial.

Provocări și riscuri în adoptarea instrumentelor inovative

Deși promițătoare, aceste instrumente aduc și provocări:

– reglementarea insuficientă sau fragmentată;

– riscuri de securitate cibernetică;

– volatilitate mare (în cazul criptoactivelor);

– lipsa culturii financiare și a încrederii în noile tehnologii.

Este esențial ca instituțiile de reglementare să colaboreze strâns cu mediul privat pentru a crea un cadru sigur, transparent și flexibil, în care inovația să fie încurajată, fără a compromite stabilitatea sistemului financiar.

Recomandări pentru România

Pentru ca România să valorifice pe deplin potențialul acestor instrumente, este nevoie de: dezvoltarea unei strategii naționale de digitalizare financiară; atragerea investițiilor în infrastructură tehnologică și educație digitală; încurajarea parteneriatelor public-private pentru finanțarea proiectelor strategice; susținerea pieței de capital prin măsuri fiscale și legislative; promovarea culturii financiare în rândul populației.

Concluzii și recomandări personale

Accesibilitate crescută la finanțare: instrumentele inovative, cum ar fi platformele de crowdfunding și împrumuturile peer-to-peer, democratizează accesul la capital pentru IMM-uri și start-up-uri. Acestea reprezintă o alternativă importantă la finanțările tradiționale, permițând afacerilor mici să se dezvolte chiar și în lipsa resurselor semnificative sau a accesului la instituțiile bancare mari. Spre exemplu, platforme precum Kickstarter și Seedrs au demonstrat capacitatea de a atrage finanțări considerabile pentru start-up-uri, aducând capital din partea unui public divers.

Stimularea inovării și a competitivității: instrumentele financiare inovative sprijină implementarea și adoptarea de tehnologii emergente, cum ar fi fintech, blockchain și inteligența artificială, accelerând modernizarea și eficientizarea proceselor economice. Aceste soluții contribuie la creșterea competitivității întreprinderilor și la stimularea ecosistemului antreprenorial. Exemplu: Revolut și Klarna au redefinit experiența utilizatorilor în ceea ce privește plățile și managementul financiar personal.

Promovarea sustenabilității: instrumentele financiare inovative, cum ar fi obligațiunile verzi și fondurile ESG (de mediu, sociale și guvernanță), joacă un rol esențial în sprijinirea tranziției către o economie mai verde. Acestea permit investitorilor să direcționeze capitalul către proiecte care contribuie la protecția mediului și dezvoltarea sustenabilă. Spre exemplu, mai multe guverne europene, inclusiv cel al Olandei, au emis obligațiuni verzi pentru a finanța proiecte ecologice, cum ar fi infrastructura verde.

Provocările integrării sustenabilității: integrarea criteriilor de sustenabilitate în sistemul financiar este complexă, din cauza lipsei de standardizare și infrastructură adecvată. Exemplu: lipsa unor standarde uniforme de raportare ESG creează dificultăți în monitorizarea și evaluarea performanței de mediu și sociale a companiilor.

Recomandări detaliate pentru implementarea instrumentelor financiare inovative:

Dezvoltarea unui cadru de reglementare favorabil. Este esențială crearea unui cadru specific de reglementare, un mediu controlat în care fintech-urile și start-up-urile financiare să poată testa noi soluții fără a fi constrânse de reglementările stricte inițiale. Acest mediu va permite evaluarea impactului acestor soluții și adaptarea reglementărilor înainte de adoptarea pe scară largă. De asemenea, este necesară uniformizarea standardelor ESG pentru a facilita evaluarea comparativă a companiilor și pentru a crește transparența și încrederea investitorilor în instrumentele financiare sustenabile.

Investiția în infrastructură și educație. Dezvoltarea și îmbunătățirea infrastructurii digitale, inclusiv accesul extins la internet de mare viteză și implementarea unor soluții de plată moderne, este crucială pentru adoptarea pe scară largă a acestor instrumente financiare. Educația și formarea profesională sunt esențiale pentru pregătirea resurselor umane în utilizarea tehnologiilor financiare moderne. Colaborarea cu instituțiile de învățământ pentru dezvoltarea programelor educaționale în domeniul fintech și ESG va spori competențele angajaților și ale antreprenorilor.

Promovarea colaborării public-private.Parteneriatele între autoritățile de reglementare și sectorul privat sunt esențiale pentru dezvoltarea soluțiilor financiare inovative. Acestea facilitează schimbul de cunoștințe și resurse, accelerând procesul de implementare și reducând riscurile asociate. Crearea de incubatoare și acceleratoare pentru fintech-uri va sprijini start-up-urile, oferindu-le acces la mentorat, resurse și capital pentru dezvoltarea rapidă.

Abordarea riscurilor de securitate. Măsurile de securitate cibernetică trebuie să fie o prioritate, având în vedere creșterea atacurilor cibernetice și a riscurilor digitale. Dezvoltarea unui cadru reglementar strict care să prevină frauda și să protejeze integritatea sistemului financiar digital este esențială pentru a păstra încrederea publicului. Reglementările de securitate trebuie revizuite și actualizate periodic, pentru a reflecta evoluțiile tehnologice și noile amenințări cibernetice.

Integrarea sustenabilității în politicile financiare. Promovarea investițiilor sustenabile prin stimulente fiscale, emisiuni de obligațiuni verzi și alte politici favorabile este o strategie esențială pentru sprijinirea proiectelor de infrastructură verde și ecologice. Implementarea de fonduri de investiții dedicate proiectelor sustenabile va atrage mai multe resurse către inițiativele care respectă criteriile ESG, contribuind la dezvoltarea unei economii verzi.

Implementarea instrumentelor financiare inovative poate transforma economia României, aducând creșteri semnificative în eficiență, competitivitate și sustenabilitate. Cu toate acestea, succesul acestor instrumente depinde de un cadru reglementar clar, de investițiile în infrastructura digitală și de măsurile de securitate robuste. Adaptarea rapidă la noile tehnologii, cum ar fi blockchain, monedele digitale emise de băncile centrale (CBDC) și inteligența artificială, va permite României să își maximizeze potențialul în economia globală digitală. Prin măsuri strategice bine gândite, România poate deveni un actor important la nivel european, în adoptarea și implementarea finanțării inovative, sprijinind atât dezvoltarea economică durabilă, cât și tranziția către o economie mai verde și mai incluzivă.

Instrumentele financiare inovative nu sunt doar un trend temporar, ci o componentă esențială a viitorului economic. Într-un context în care resursele tradiționale devin tot mai greu accesibile, iar presiunile pentru digitalizare și sustenabilitate cresc, aceste instrumente pot deveni un pilon central al dezvoltării României.

Prin politici coerente, reglementări inteligente și deschidere către inovație, România are șansa de a-și construi un sistem financiar modern, incluziv și sustenabil – capabil să susțină economia reală și bunăstarea cetățenilor săi.

Selecție referințe bibliografice:

Arner, D. W., Barberis, J. N., & Buckley, R. P. (2016). The Evolution of Fintech: A New Post-Crisis Paradigm? Georgetown Journal of International Law, 47(4), 1271-1319.

Buchak, G., Matvos, G., Piskorski, T., & Seru, A. (2018). Fintech, regulatory arbitrage, and the rise of shadow banks. Journal of Financial Economics, 130(3), 453-483.

European Investment Bank (2021).Digital Finance and Sustainable Development: Opportunities and Challenges.

Erdélyi, P., & Varga, G. (2020). Digital financial inclusion in the post-COVID-19 era: Opportunities and challenges for economic recovery. Journal of Digital Banking, 5(3), 195-203.

Fleischer, V., & Smith, L. (2019).Fintech and the Future of Finance: Digital Transformation and Financial Inclusion. Oxford University Press.

International Monetary Fund (IMF) (2019).The Rise of Digital Money: A Public Policy Perspective.

Mandel, A. & Veetil, V. (2021). Digital currencies and sustainable finance. Journal of Sustainable Finance & Investment, 11(3), 245-261.

Manta, O. (2024), Financial Technology and Innovation for Sustainable Development. FinTech 3, 424-426. https://doi.org/10.3390/fintech3030023

Manta, O., Palazzo, M. (2024), Transforming Financial Systems: The Role of Time Banking in Promoting Community Collaboration and Equitable Wealth Distribution. FinTech 3, 407-423. https://doi.org/10.3390/fintech3030022

Sachs, J. D., Woo, W. T., Yoshino, N., & Taghizadeh-Hesary, F. (Eds.). (2019).Handbook of Green Finance: Energy Security and Sustainable Development. Springer.

Schmidt-Traub, G., & Sachs, J. D. (2015). Financing sustainable development: Implementing the SDGs through effective investment strategies and partnerships. Sustainable Development Solutions Network.

World Economic Forum (2020).Innovative Financing for Development: Scalable Business Models that Produce Economic, Social, and Environmental Outcomes.

Zhang, D., & Zhang, C. (2021). Digital Finance: Transformation and Disruption in Financial Services. Palgrave Macmillan.