După mai bine de 5 ani de reziliență și ajustare după efectele muncii hibride și al impactului noilor tehnologii (AI), piață spațiilor de birouri din București dă semne de revenire treptată. Conform unei analize realizate de ESOP, rata de neocupare a scăzut semnificativ, situându-se la un nivel mediu de aprox. 11,2%, ceea ce creează spațiu sustenabil pentru apariția proiectelor noi, și de ajustare a chiriilor la noile realități ale costurilor de construcție și a dobânzilor bancare mai ridicate.

Piața a „digerat” șocul pandemiei și al muncii în sistem hybrid

După mai mulți ani în care companiile au redus suprafețele sau au amânat deciziile de relocare, stocul excedentar rezultat din pandemie și datorita trecerii la modele hibride de lucru a fost în mare parte absorbit. Oferta limitată de spații noi în ultimii ani a contribuit la scăderea gradului de neocupare și la stabilizarea pieței. „Vorbim deja de niveluri de neocupare de 5–7% în zonele CBD și în clădirile de birouri clasa A bine poziționate, ceea ce reprezintă un nivel semnificativ mai redus față de media pieței și încă o dovadă a interesului crescut al companiilor pentru spații de calitate superioară”, este de părere Alexandru Petrescu, Managing Partner ESOP | CORFAC International.

Anul 2025 a marcat un minim istoric, primul an din ultimele două decenii în care nu a fost livrat niciun proiect de birouri clasa A, după un nivel foarte scăzut în 2024.

Piața spațiilor de birouri din București se stabilizează: scăderea ratei de neocupare face loc noilor clădiri de birouri ce vor livra 181.000 mp în 2026 și 2027

După mai bine de 5 ani de reziliență și ajustare după efectele muncii hibride și al impactului noilor tehnologii (AI), piață spațiilor de birouri din București dă semne de revenire treptată. Rata de neocupare a scăzut semnificativ, situându-se la un nivel mediu de aprox. 11,2%, ceea ce crează spațiu sustenabil pentru apariția proiectelor noi, și de ajustare a chiriilor la noile realități ale costurilor de construcție și a dobânzilor bancare mai ridicate.

Piața a „digerat” șocul pandemiei și al muncii în sistem hybrid

După mai mulți ani în care companiile au redus suprafețele sau au amânat deciziile de relocare, stocul excedentar rezultat din pandemie și datorita trecerii la modele hibride de lucru a fost în mare parte absorbit. Oferta limitată de spații noi în ultimii ani a contribuit la scăderea gradului de neocupare și la stabilizarea pieței. „Vorbim deja de niveluri de neocupare de 5–7% în zonele CBD și în clădirile de birouri clasa A bine poziționate, ceea ce reprezintă un nivel semnificativ mai redus față de media pieței și încă o dovadă a interesului crescut al companiilor pentru spații de calitate superioară”, este de părere Alexandru Petrescu, Managing Partner ESOP | CORFAC International.

Anul 2025 a marcat un minim istoric, primul an din ultimele două decenii în care nu a fost livrat niciun proiect de birouri clasa A, după un nivel foarte scăzut în 2024.

Relansarea livrarilor de proiecte noi

Anul 2026 vine însă cu peste 63.000 mp în cadrul a 3 proiecte noi, dar care au, la începutul lui 2026, mai puțin de jumătate dintre spațiile disponibile sunt la închiriere.

Pentru 2027, livrările de spații noi se dublează însă, atât ca suprafață, cât și ca număr, iar suprafața ce se va livra va fi de 118.000 mp, în cadrul a 6 proiecte proiecte clasa A.

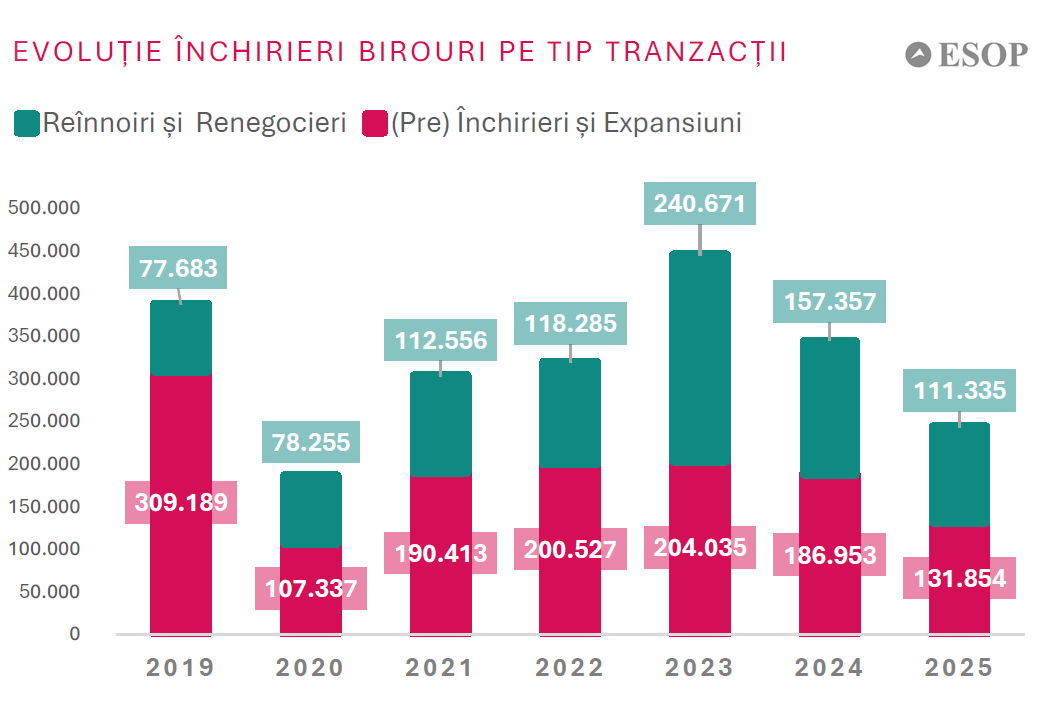

Cererea și nivelul de tranzacționare în 2025

În anul 2025, volumul total tranzacționat a atins 243.000 mp, iar motorul pieței a fost reprezentat de (Pre) Închirieri și Expansiuni, care au generat peste jumătate din activitate.

Chiar dacă volumul tranzacțiilor este sub nivelul de anul trecut cu aproximativ 29%, există premise pentru o dinamizare a tranzacțiilor în următoarele 12–24 de luni, pe fondul reluării livrărilor de proiecte noi de birouri.

(Pre) Închirierile și Expansiunile au reprezentat componenta dominantă a pieței de birouri din București, cu 132.000 mp (54%), în timp ce Reînnoirile și Renegocierile au totalizat 111.000 mp (46%). Această distribuție arată că firmele nu doar își păstrează spațiile, ci continuă să ia decizii de creștere sau optimizare, în clădiri mai performanțe și în locații bine conectate la metrou și RATB.

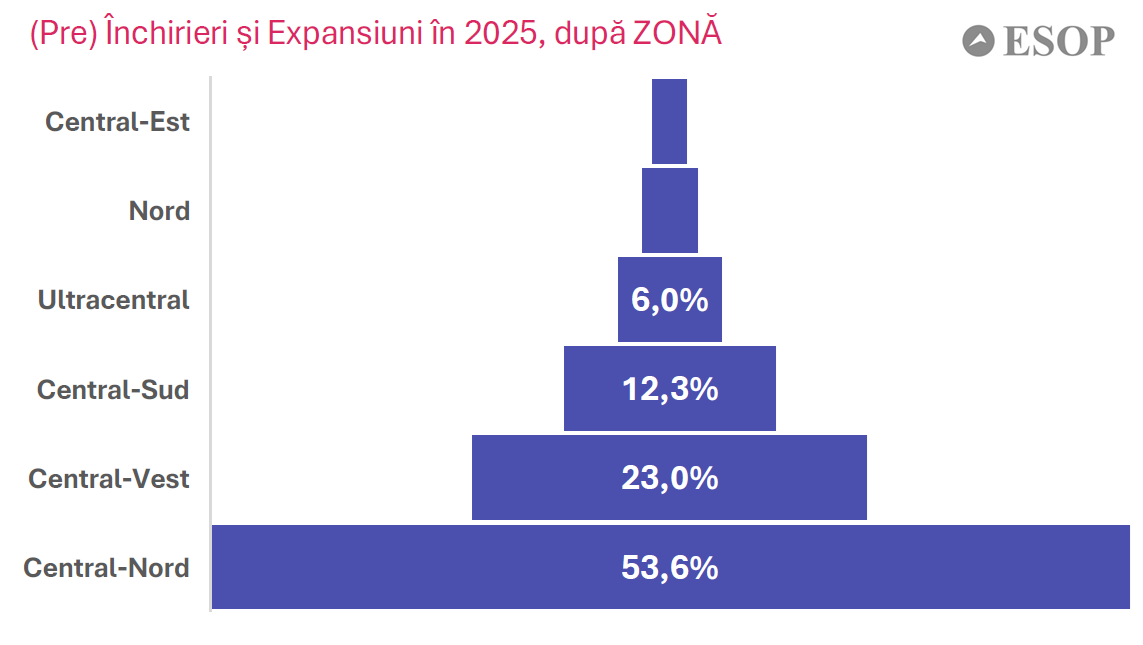

Cea mai atractivă zonă a rămas Centru-Nord, cu 53,6% din spațiile nou închiriate, urmată de Centru-Vest cu 23%.

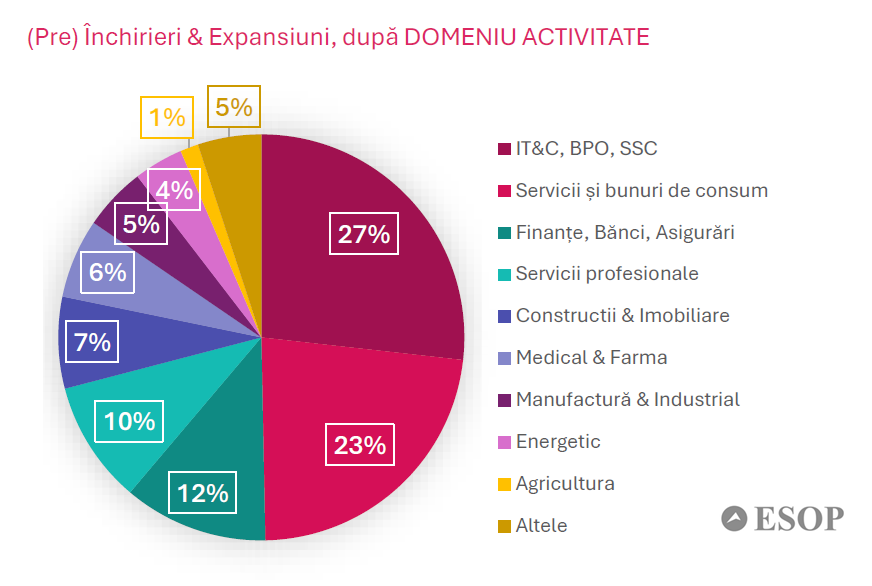

Cererea de birouri devine mai echilibrată

IT&C, BPO și SSC rămân segmente importante, dar tot mai vizibile au fost în 2025 companiile de servicii și bunuri de consum, precum și cele din sectorul financiar. Structura cererii indică o piață mai diversificată, nu doar de expansiunea sectorului tech.

Majorarea costurilor determină ajustarea chiriilor

Pe fondul costurilor de construcție mai mari și al finanțării mai scumpe, chiriile pentru proiectele noi ce se vor livra in 2026 – 2027 sunt peste nivelurile din urmă cu câțiva ani, situându-se între 19–23 Euro/mp pentru clădirile clasa A.

În paralel, și clădirile existente de calitate au beneficiat de ajustări de chirii, nivelul mediu situându-se în prezent între 16–18 Euro/mp pentru clădirile poziționate central și ultra central. Cele mai accentuate creșteri s-au înregistrat în CBD (Piața Victoriei – Aviatorilor – Charles de Gaulle) și în proiectele clasa A cu rată mică de neocupare a spațiilor.

Per ansamblu, chiriile solicitate în principalele zone se situează în următoarele marje:

„Reluarea livrărilor de proiecte noi, estimate la peste 210.000 mp în 2026–2028, creează premisele pentru o dinamizare a activității de tranzacționare în următorii 2 ani. Rămânem totuși într-un context în care deciziile companiilor sunt mai prudente, iar ritmul tranzacțiilor va depinde în continuare de evoluția mediului macroeconomic și al celui geopolitic și de gradul de încredere în economia României”, consideră Alexandru Petrescu, Managing Partner ESOP.

ESOP este una dintre companiile de referință în piața imobiliară din România, numărându-se în rândul primelor 5 companii specializate în segmentul comercial al pieței, cu peste 24 de ani de experiență și una dintre cele mai mari echipe de consultanți pe segmentul spațiilor de birouri.