România și alte economii din CEE afișează trenduri stabile în materie de insolvențe, în timp ce Europa de Vest intră în al patrulea an consecutiv de creșteri

Allianz Trade, lider global în asigurarea creditelor comerciale, a publicat cel mai recent raport privind insolvențele companiilor. Raportul, analizează impactul recentelor tarife vamale impuse de SUA și al schimbărilor comerciale globale asupra insolvențelor companiilor, prezentând, în același timp, și previziuni actualizate până în 2027.

Potrivit celui mai important asigurător de credite comerciale din lume, insolvențele globale ale întreprinderilor vor încheia anul 2025 la un nivel ridicat (+6%), urmând să atingă un vârf în 2026, marcând a cincea creștere anuală consecutivă (+5%). Pentru 2027, analiștii Allianz Trade estimează o revenire moderată de -1%.

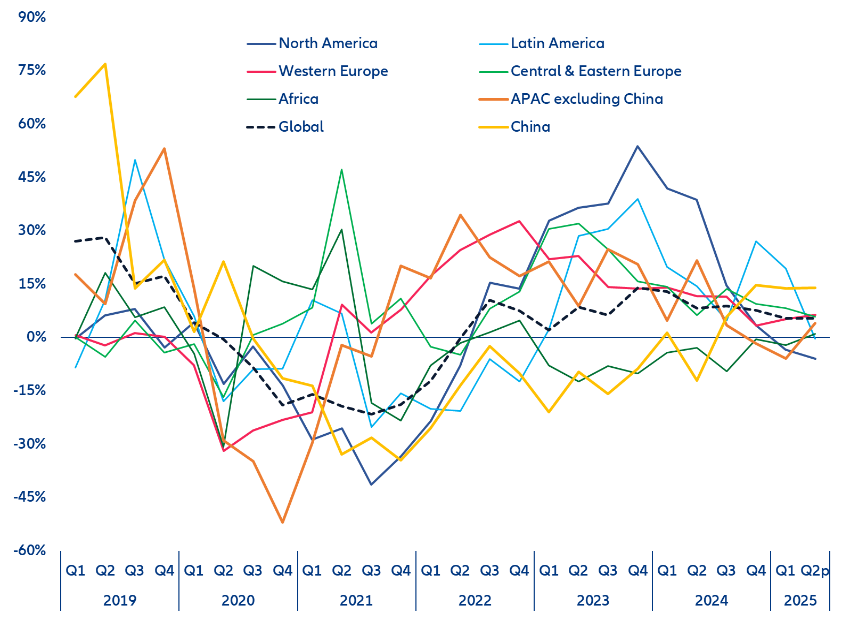

Figura 1: Indicele global și regional al insolvențelor, variație anuală, trimestrial

Sursa: National Statistics, Allianz Research

În România, insolvențele scad per total, dar rămân imprevizibile de la o lună la alta

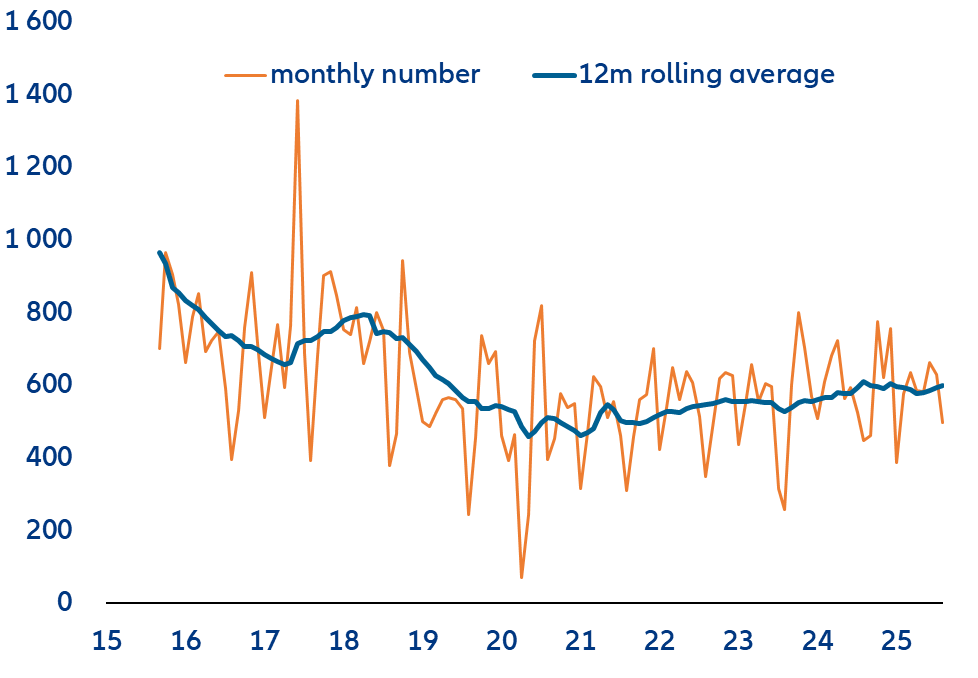

Conform analiștilor, în România, evoluția numărului de insolvențe rămâne volatilă pe parcursul anului. După un ritm mai lent în primele luni ale anului, urmate de o puternică revenire în lunile de vară, se observă o scădere abruptă în luna septembrie. Cu toate acestea, per total, „stocul” insolvențelor la nouă luni echivalează cu o scădere de aproximativ 8% față de perioada similară a anului precedent.

Evoluția este considerată anacronică dacă este corelată cu evoluția întârzierilor la plată din sistemul economiei reale, numărul și valoarea acestora crescând semnificativ în ultimii doi ani. Inițial, insolvențele nu urmează neapărat ritmul blocajelor din economie, intensificându-se fie spre finalul anului, fie spre sfârșitul unui ciclu de stagnare sau de scădere economică, după epuizarea altor măsuri de remediere a situației financiare.

De asemenea, îmbunătățirea (sau încetinirea) încasărilor din proiectele care depind de beneficiari ai Statului poate influența semnificativ decizia unei companii de a apela la procesul de insolvență. În acest sens, menținerea construcțiilor pe locul al doilea (20% din total) în topul sectoarelor aflate în insolvență nu este surprinzătoare, acest sector fiind principalul afectat de blocajele menționate.

„Sectorul transporturilor și al spațiilor logistice – aflat pe locul al treilea în total (+11,5%), după comerț și construcții – se distinge ca fiind singurul sector dintre cele de top care înregistrează o creștere a numărului de insolvențe. Presiunea ridicată asupra marjelor de profit, în condițiile unor volume în scădere (cu excepția, poate, a segmentului aerian) și a posibilităților reduse de finanțare pe o piață foarte fragmentată, a determinat această evoluție deloc favorabilă. Estimîm o revenire moderată în ultimul trimestru al anului, în condițiile unei lichidități aflate sub presiune în sectoarele menționate, principalii factori de urmărit fiind menținerea volumelor vândute și a marjelor, precum și ritmul încasărilor”, adaugă Mihai Chipirliu CFA – Risk Director, Allianz Trade

Figura 2: Numărul insolvențelor, lunar în România

Sursa: National Statistics, Allianz Research

Estimări pentru 2026

Această perspectivă determină Allianz Trade să își mențină prognoza globală privind creșterea insolvențelor în rândul companiilor pentru anul 2025, estimată la +6%. Aceasta succede unei majorări de +10% în 2024, ceea ce indică faptul că nivelul global al insolvențelor va atinge cel mai ridicat prag din 2019 și se va situa cu aproximativ +19% peste media înregistrată în perioada pre-pandemică. Datele de la începutul anului până în prezent arată deja creșteri semnificative în toate regiunile, în special în Asia (+39%) și Europa de Vest, cu creșteri notabile în Italia (+35%) și Elveția (+26%).

„Deocamdată, efectele războiului comercial au fost mai blânde, dar pe măsură ce strategiile de atenuare își pierd din eficacitate și efectele secundare încep să se facă simțite, acestea ar putea pune la încercare în curând reziliența companiilor americane și străine. Riscurile efectelor domino sunt, de asemenea, în creștere, înregistrându-se zilnic mai mult de un caz de insolvență la nivel global. Având în vedere riscurile crescute de neplată, ne așteptăm acum ca insolvențele globale ale companiilor să crească în 2026. Aceasta va fi a cincea creștere consecutivă, numărul insolvențelor situându-se peste media din perioada pre-pandemică. Cu toate acestea, până în 2027, trei sferturi dintre țări ar trebui să înregistreze o scădere a numărului de insolvențe, deși redresarea va fi graduală, majoritatea economiilor importante înregistrând în continuare niveluri istorice ale insolvențelor. De fapt, este de așteptat ca acestea să scadă cu -1% în 2027”, explică Aylin Somersan Coqui, CEO al Allianz Trade.

Europa Centrală și de Est prezintă evoluții contrastante în materie de insolvențe

În CEE, indicele regional indică o moderare treptată a creșterilor până în 2026, de la +12% în 2024 și +7% în 2025 la +5% în 2026, urmată de o inversare a trendului în 2027 (-2%). Această dinamică are loc într-un context în care creșterea economică a regiunii este de așteptat să se consolideze gradual, însă cu un spațiu limitat pentru relaxare monetară semnificativă.

Totuși, această imagine agregată maschează diferențe majore între țări. O serie de economii din regiune înregistrează tendințe descendente sau stabile ale insolvențelor, menținând niveluri reduse comparativ cu perioada pre-pandemie și pre-conflict din Ucraina.

Analiștii se așteaptă ca Bulgaria să înregistreze o scădere de -5% în 2025 și -11% în 2026, în timp ce pentru România estimează o scădere de -1% în 2025 și o stabilizare la 0% în 2026. Pentru Lituania se preconizează o scădere -1% și 0%, iar pentru Letonia de -2% și -10%. Ungaria se îndepărtează treptat de vârful istoric atins în 2023, cu scăderi anticipate de -9% în 2025 și -22% în 2026. Această evoluție evidențiază reziliența crescută a unor piețe din Europa Centrală și de Est, care reușesc să gestioneze mai eficient presiunile economice comparativ cu alte regiuni.

Europa de Vest se confruntă cu al patrulea an consecutiv de creșteri

Specialiștii estimează că anul 2025 se încheie cu o nouă creștere a insolvențelor la nivel regional, majoritatea țărilor din Europa de Vest înregistrând, în continuare, creșteri în special în Italia (+35%), Elveția (+26%) și Germania (+11%). Regatul Unit și Spania se stabilizează, în timp ce Suedia, Țările de Jos, Norvegia, Portugalia și Danemarca (pentru al doilea an consecutiv) înregistrează o scădere a numărului de cazuri.

În ansamblu, dinamica va pierde din avânt în majoritatea țărilor, indicele regional înregistrând o încetinire de la +11% în 2024, +16% în 2023 și +24% în 2022. Pentru 2026, Allianz Trade previzionează o scădere generalizată, dar moderată, a insolvențelor în țările din Europa de Vest (-2%, -1% pentru zona euro), cu excepția Germaniei, Italiei și Spaniei. Cu toate acestea, este de așteptat ca această scădere să se accelereze în 2027 (-5%, -3% pentru zona euro).

„În prima jumătate a anului 2025, efectul de protecție generat de tarifele comerciale, coroborat cu un grad redus de transfer al costurilor a determinat o scădere a insolvențelor în SUA cu 4 puncte procentuale, în timp ce dinamica solidă a cererii interne a absorbit majoritatea impactului negativ. Cu toate acestea, economiile puternic dependente de exporturi sunt expuse unui risc crescut de insolvență. În cel mai pesimist scenariu, Canada ar putea înregistra până la 1.900 de companii în insolvență, Franța aproximativ 6.000, Spania până la 2.900, iar Țările de Jos aproximativ 700. În schimb, impactul asupra Germaniei, Regatului Unit, Italiei și Belgiei este estimat a fi marginal, datorită diversificării piețelor de export, a unei baze interne robuste sau unor poziții financiare mai solide”, explică Maxime Lemerle, Lead Analyst Insolvency Research, Allianz Trade.

Tarifele comerciale: impact întârziat, risc persistent

Conform analizei, noile tarife impuse de SUA – ce vor ajunge la o rată efectivă de 14% până la finalul anului – au avut până acum un impact limitat asupra companiilor americane, datorită ajustărilor de preț ale exportatorilor și redirecționării fluxurilor comerciale prin țări precum India și Vietnam. Cu toate acestea, dacă ritmul comerțului global încetinește, economiile puternic dependente de exporturi vor resimți presiuni majore.

Boomul tehnologic și al inteligenței artificiale ar putea alimenta și mai mult insolvențele

În ultimii ani, ritmul de înființare a companiilor s-a intensificat semnificativ, în special în Europa, unde numărul de noi înregistrări a fost cu 9% mai ridicat în perioada 2021-2024 comparativ cu 2016–2019, precum și în Statele Unite, unde solicitările de înregistrare au crescut cu 36%. Această expansiune accelerată a mediului antreprenorial generează presiuni suplimentare asupra pieței și amplifică riscul de insolvență prin multiple canale, inclusiv intensificarea concurenței, modele de business insuficient consolidate și vulnerabilitatea companiilor nou-înființate la șocuri economice.

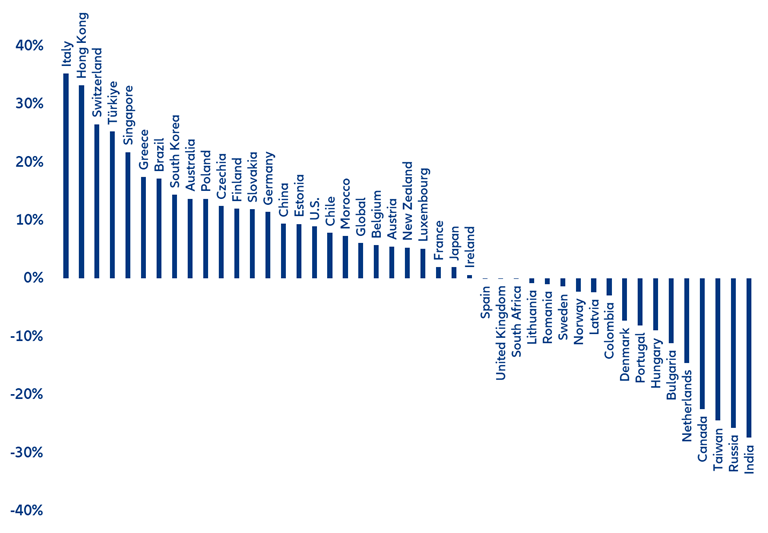

Figura 3: Insolvențele companiilor vor crește sau vor rămâne stabile în 3 din 4 țări în 2025

Sursă: national statistics, Allianz Research

„După perioada post-pandemie, anumite economii au înregistrat o accelerare abruptă a înființării de noi companii, determinată de digitalizarea rapidă și expansiunea economiei de tip gig. Această dinamică amplifică riscurile de insolvență în țări precum Italia, Franța și Portugalia, iar într-o măsură mai redusă în Belgia. În plus, Allianz Trade estimează că o eventuală corecție a boomului generat de inteligența artificială – comparabilă cu bula dotcom – ar putea duce la o creștere semnificativă a numărului de insolvențe, cu aproximativ 4.500 de companii suplimentare în Statele Unite, 4.000 în Germania, 1.000 în Franța și 1.100 în Regatul Unit”, punctează Ano Kuhanathan, Head of Corporate Research, Allianz Trade.