România are printre cele mai mari costuri pe toate componentele prețului gazelor naturale raportate la km de rețea, volume transportate și puterea de cumpărare a oamenilor.

de Dumitru Chisăliță,

Președinte Asociația Energia Inteligentă

În dezbaterea publică despre prețul gazelor naturale, comparațiile se opresc aproape întotdeauna la nivel nominal, câți euro costă transportul, distribuția sau marja comercială. Este o abordare comodă, dar profund înșelătoare. Pentru că prețul real al energiei nu se măsoară în euro, ci în efortul economic al oamenilor.

Atunci când ajustăm datele prin puterea de cumpărare (PPP), ierarhiile consacrate se răstoarnă. Iar concluzia devine incomodă: Europa de Est nu este ieftină, este disproporționat de scumpă raportat la capacitatea de plată a consumatorilor și industriei.

Gazul-marfă – locul unde dispare mitul „prețului mic”. Pentru a elimina orice distorsiune, trebuie ca analiza să pornească de la elementul cel mai „curat”, prețul gazului-marfă, fără taxe, fără accize, fără tarife de transport, distribuție sau înmagazinare. Doar costul efectiv al gazului, ajustat la PPP. Rezultatul este poate cel mai incomod din întregul lanț.

În Europa de Vest, prețul gazului-marfă ajustat la puterea de cumpărare se grupează strâns în jurul intervalului 0,03–0,035 €/kWh PPP. Germania, Olanda, Franța, Austria sau statele nordice se află toate în această zonă. Diferențele sunt minore, iar costul real al energiei este relativ stabil și predictibil.

În Europa de Est și Sud-Est, însă, tabloul se rupe complet. Bulgaria, Ungaria, Polonia, Statele Baltice și chiar România (cel mai mare producător de gaze din UE) urcă spre 0,055–0,063 €/kWh PPP, adică aproape dublu față de Vest în termeni de putere de cumpărare.

România ajunge la aproximativ 0,055 €/kWh (PPP), una dintre cele mai ridicate valori din Uniunea Europeană.

Și apare întrebarea esențială: cum poate fi gazul „ieftin” într-o țară unde marfa, culmea de producție internă este, de fapt, atât de scumpă economic?

De ce gazul-marfă este scump în Est, chiar fără taxe? Răspunsul nu ține de furnizori și nici de „speculă”, ci de structura pieței:

Venituri mai mici ale oamenilor. Ajustarea la PPP penalizează inevitabil economiile cu salarii reduse. Același preț de import, exprimat în euro, apasă mult mai greu asupra consumatorului est-european.

Putere de negociere mai slabă. Volumele mai mici și piețele fragmentate duc la costuri mai ridicate raportate la unitatea de venit, chiar și atunci când prețul nominal pare „corect”.

Dependență structurală de înmagazinarea gazelor. Securitatea energetică, absolut necesară, introduce costuri fixe greu de diluat economic în absența volumului mare.

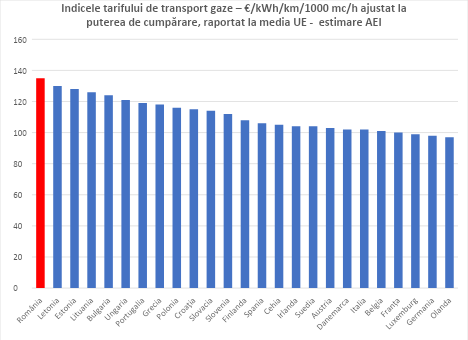

Transportul gazelor, avantajele Vestului, penalizarea Estului. La nivelul transportului gazelor naturale (€/kWh·km ajustat PPP), statele vestice rămân la sau sub media europeană, în pofida unor tarife nominale mai ridicate. Explicația este structurală: volum mare, rețele dense, investiții eficiente (nu făcute pentru comisoane), venituri ridicate ale populației.

În Est, curba urcă abrupt. România ajunge la un indice de 135, cel mai ridicat din eșantionul relevant. Nu pentru că transportul ar fi scump în euro, ci pentru că infrastructura are un grad redus de utilizare, capacități mari – volume mici și risipă mare – venituri reduse ale populației, ceea ce amplifică efortul economic real la nivelul consumatorului.

Distribuția gazelor este paradoxul „ieftinului” care apasă cel mai greu. Distribuția este, probabil, componenta cea mai relevantă. Nominal, România, Bulgaria sau Ungaria sunt adesea invocate ca exemplu de costuri scăzute. Ajustarea la PPP inversează complet această percepție.

România ajunge la un indice de 145, cel mai ridicat din UE. Asta înseamnă că, raportat la puterea de cumpărare, distribuția gazelor este cu aproximativ 45% peste media europeană.

Cauza nu este prețul unitar, ci supra dimensionarea rețelei (realizată din presiuni politice, considerente de reglementare deficitară, comisoane, lăcomia proiectanților și constructorilor) și subutilizarea rețelei, densitatea redusă a consumului și dispersia geografică a infrastructurii. Consumatorul român plătește „putin” în euro, dar mult din venitul său real .

Înmagazinarea gazelor în scop de securitate energetică nu necesitate comercială, vine la pachet cu un cost economic ascuns. În cazul înmagazinării, diferențele Vest–Est se mențin. Țările vestice, cu capacități mari și utilizare intensă, rămân în jurul mediei UE după ajustarea la PPP.

În Est, infrastructura este adesea dimensionată strategic pentru securitate, nu pentru eficiență economică imediată (tipuri de depozite neadaptate total cererii, lipsa depozitelor multiciclu, grad de încărcare-descărcare redus). România ajunge la un indice de 148, ceea ce indică un efort economic cu aproape 50% peste media UE . Costurile nominale nu sunt ridicate, dar gradul de utilizare relativ scăzut, combinat cu venituri mici, transformă stocarea într-o povară economică disproporționată.

Marja comercială arată că problema nu este „lăcomia” furnizorului. Analiza ajustată simultan la volum, km infrastructură și PPP arată că România atinge un indice de 150, cel mai ridicat din UE.

Este esențial de subliniat că nu marja €/kWh este mare. Dimpotrivă, ea este modestă în termeni nominali. Presiunea apare din combinația dintre:

- rețele lungi,

- volum în scădere,

- putere de cumpărare redusă.

Astfel, chiar și o marjă „mică” devine apăsătoare pentru consumatori.

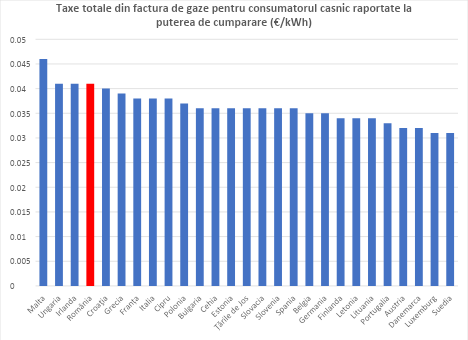

Taxe și accize mari. Datele privind TVA și accizele confirmă paradoxul, România în costuri nominale nu are taxe excepționale și totuși, după ajustarea la PPP, efortul economic al gazului ajunge la nivelurile cele mai ridicate din UE.

România nu este scumpă din cauza pieței, ci din cauza ineficienței sistemice.

O concluzie centrală a analizei AEI este că România se plasează constant în topul european al costurilor reale ale gazelor naturale nu din cauza nivelului absolut al prețurilor, ci din cauza ineficienței structurale a întregii afaceri a gazelor .

Modelul românesc este caracterizat simultan de:

- lichiditatea redusă a pieței (volume mici, tranzacții puține),

- grad scăzut de utilizare a infrastructurii, (transport, distribuție, înmagazinare), urmare a unor investiții supradimensionate din considerente de bonificații pentru companii, bonusuri pentru manageri și administratori, comisioane pentru intermediari,

- tarife ridicate per unitate economică ca efect al costurilor fixe ridicate datorită consumului mic și a investițiilor păguboase,

- marje comerciale aparent mari în termeni relativi, nu din lăcomie, ci din lipsă de volum și mai ales din lipsă de tranzacții,

- fiscalitate cumulativă ridicată, aplicată peste un sistem deja ineficient,

- ineficiență operațională cronică, mascată ani la rândul de comparații nominale.

Rezultatul este un cerc vicios clar identificabil: ineficiență → lichiditate scăzută → costuri unitare mari → preț final ridicat → scădere de consum → și mai puțină lichiditate → costuri unitare și mai mari → preț final și mai ridicat → scăderea mai mare a consumului → s.a.

De ce „prețul mare” este un efect, nu o cauză

În România, prețul ridicat al gazului este consecința directă a structurii pieței, nu cauza ei.

O piață cu volum mic:

- nu poate amortiza infrastructura eficient→ tarife mari,

- nu poate susține concurență reală → prețuri marfă mari

- nu poate reduce marjele prin rotație rapidă a capitalului → marje mari

- nu poate absorbi fiscalitatea fără transfer integral în preț → taxe mari

Astfel, fiecare element al lanțului – transport, distribuție, stocare, furnizare – devine mai scump pe unitatea de energie livrată, chiar dacă fiecare componentă este „rezonabilă” luată separat și nominală.

Eroarea fundamentală de politică publică

Politicile energetice din România au tratat problema ca fiind una de:

- „preț prea mare”,

- „tarif incorect”,

- „mărime excesivă”,

- „reglementare prea dură”.

În realitate, problema este lipsa de lichiditate într-un sistem capital-intensiv .

Fără volum:

- nu există eficiență,

- nu există preț mic sustenabil,

- nu există competiție reală.

Orice intervenție administrativă care nu atacă direct eficiența economică și creșterea gradului de utilizare a rețelelor nu face decât să redistribuie pierderile, nu să le elimine, dar cu siguranță cresc costurile și prețurile.