de ALINDA BĂNICĂ,

Business Consultancy

În ultimii 10 ani, valoarea terenurilor agricole din România a crescut de 4,2 ori, ajungând în 2024 la 8.700 de euro pe hectar, cu 36% mai mult decât în Franța, arată ultimele date publicate de Eurostat. La nivel european, România s-a situat în 2024 la mijlocul clasamentului, prețurile terenurilor arabile variind între 4.825 de euro/ha în Letonia și 201.263 de euro/ha în Malta.

Statisticile publicate de Eurostat au fost preluate recent în spațiul public, alimentând din nou o serie de speculații privind o presupusă superioritate a calității solului românesc sau o supraevaluare a pieței locale.

O analiză realizată de compania independentă de consultanță Alinda Bănică Business Consultancy propune însă o interpretare diferită: diferența de preț nu ține de valoarea agricolă, ci de maturitatea pieței. Alinda Bănică Business Consultancy este un advisory boutique independent fondat în urmă cu 19 ani de Alinda Bănică, profesionist cu o experiență de peste 20 de ani în domeniul financiar bancar și management consulting. Compania este un partener al agriculturii românești, cu know how și experiență în această industrie, atât pe partea de consultanță de business, cât și consultanță în asigurări.

„Au apărut recent informații legate de prețul terenului agricol în România și comparații cu Franța, tema discuției fiind că prețurile terenurilor în România au depășit Franța. Permiteți-mi să încep analiza acestei teme (fără pretenția de a fi una exhaustivă) făcând o mențiune: avem acces la o cantitate mare de informații în ultimii ani și ne plac cifrele.

Iluzia obiectivității numerice este un aspect pe care țin să îl subliniez din start, cu un exemplu din lumea financiară, ușor de înțeles: companiile de leasing trebuie să raporteze numărul de contracte noi încheiate într-un an. O companie raportează exact astfel, numărul de contracte noi încheiate în acel an, o alta, când raportează această cifră, include și contractele cesionate către noi utilizatori, deși acele contracte nu sunt noi deloc. Noi vom avea o pseudo-cunoaștere cantitativă, cifrele sunt corecte intern, dar nu susțin o comparație legitimă”, declară Alinda Bănică, Principal Consultant în cadrul Alinda Bănică Business Consultancy.

Prețuri diferite, piețe diferite: factorii care influențează valoarea unui teren agricol

Alinda Bănică atrage atenția asupra factorilor care influențează valoarea unui teren agricol: factori naționali (cum ar fi legislația), factori regionali (cum ar fi clima și apropierea de rețele logistice) și factori de productivitate (cum ar fi calitatea solului, panta sau drenajul, gradul de irigare).

De asemenea, dinamica pieței este importantă: prețurile sunt influențate de cerere și ofertă, inclusiv de regulile privind proprietatea străină.

„Trebuie luat în calcul și faptul că fermierii nu sunt singurii jucători pe această piață: prețurile sunt împinse în sus și de alți actori care doresc să utilizeze terenul în scopuri non-agricole (de exemplu, dezvoltatori sau investitori). În Franța, de exemplu, între 2010 – 2020, numărul exploatațiilor agricole a scăzut cu 21%, anul 2021 reprezentând un maxim al numărului de hectare vândute pentru a fi urbanizate (33.600 ha)”,adaugă Alinda Bănică.

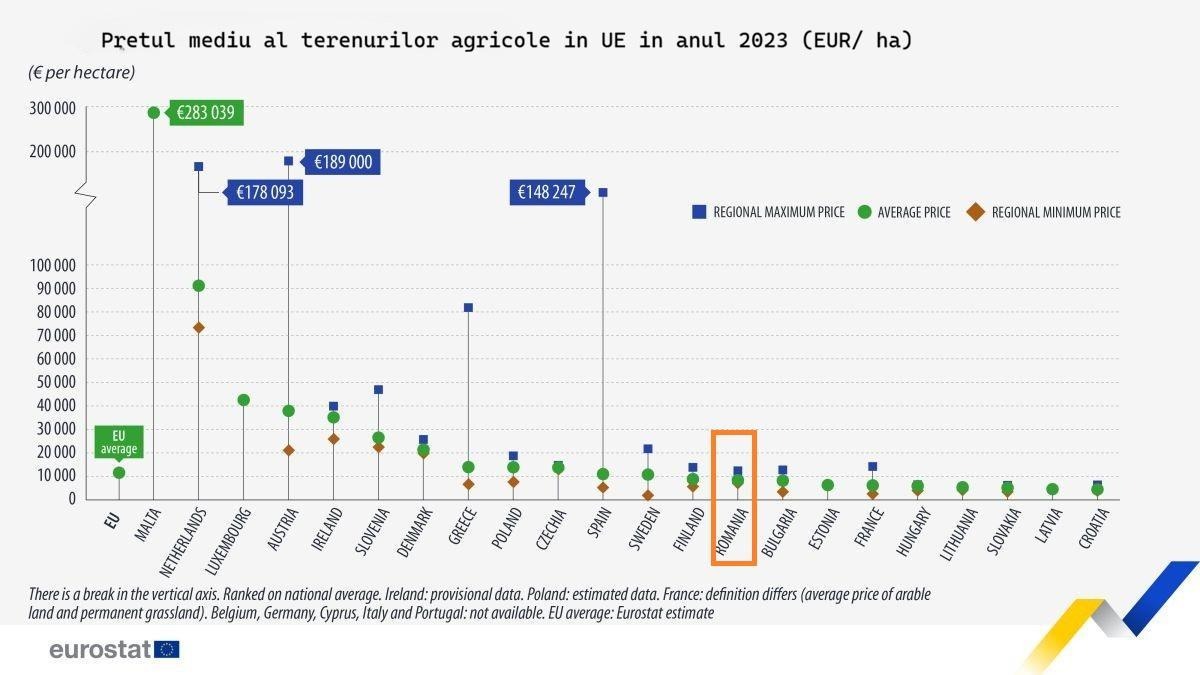

I. Prețul terenurilor agricole în UE[1]

În 2023, prețul mediu al unui hectar de teren arabil în Uniunea Europeană s-a situat la 11.791 euro, fiind de aproximativ 90 de ori mai mare decât valoarea medie anuală a arendei, care a fost de 131 euro pe hectar.

Analiza celor 22 de state membre ale UE pentru care există date disponibile arată diferențe semnificative între țări. Astfel, Croația a înregistrat cel mai scăzut preț mediu, de 4.491 euro pe hectar, în timp ce Malta a avut cel mai ridicat nivel, de 283.039 euro pe hectar. Nivelul foarte ridicat al prețurilor din Malta este explicat de oferta extrem de limitată de terenuri agricole și de presiunea ridicată a utilizărilor alternative ale terenului.

La nivel regional, cele mai ridicate prețuri pentru terenurile arabile au fost înregistrate în regiunea Wien din Austria, unde prețul mediu a ajuns la 189.000 euro pe hectar. La polul opus, regiunea Övre Norrland din Suedia a consemnat cele mai scăzute valori, cu un preț mediu de 1.951 euro pe hectar.

Figura 1

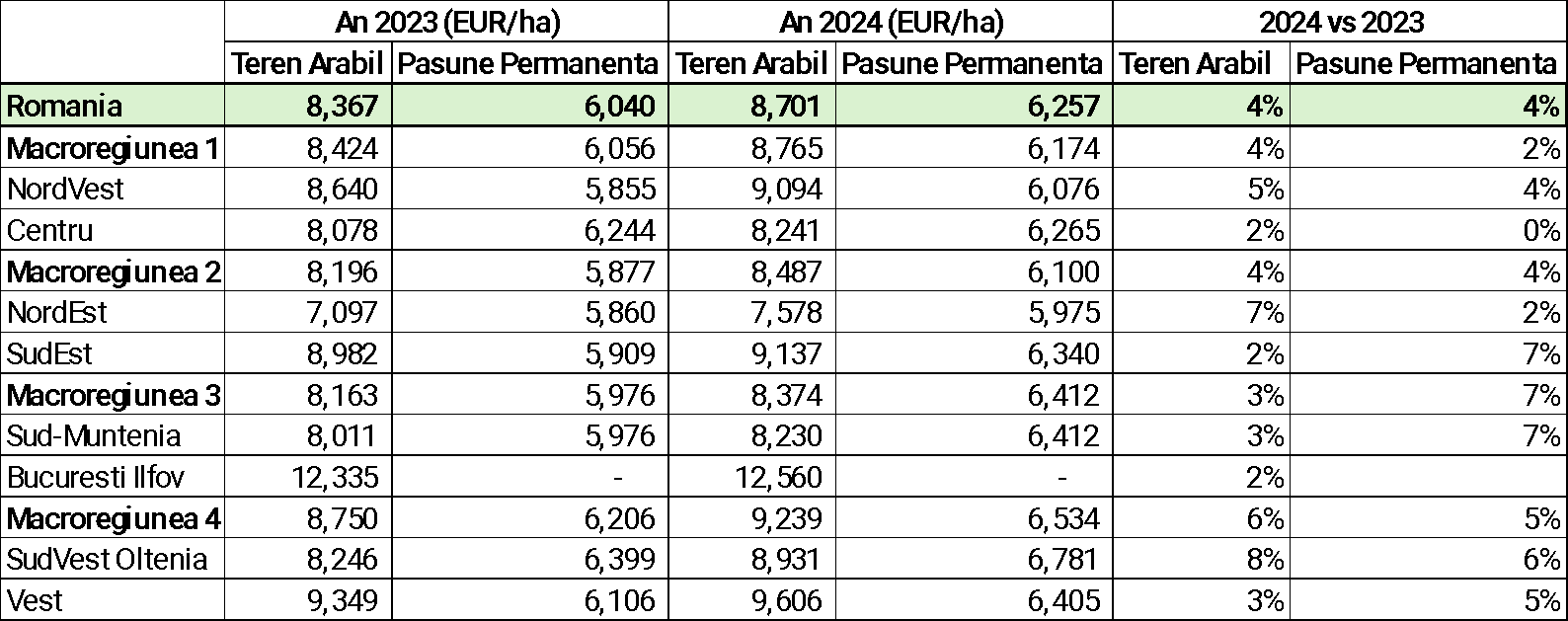

1. Prețul terenurilor agricole în România

Prețul mediu al unui hectar de teren agricol în România în 2023 a fost de aproximativ 8.370 EUR/ha, iar în anul 2024 a ajuns la aproximativ 8.700 EUR/ ha.

Figura 2

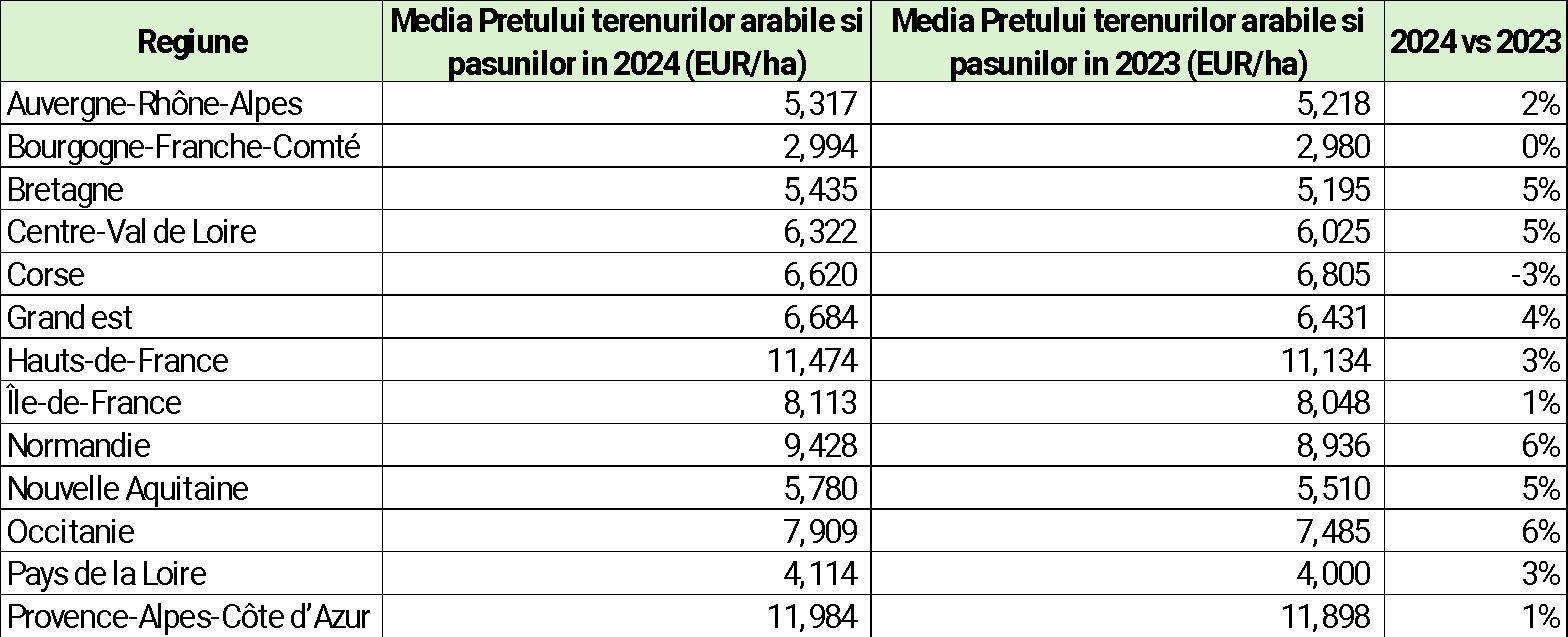

2. Prețul terenurilor agricole în Franța

Figura 3

Analiza consultanților Alinda Bănică Business Consultancy arată că prețul unui hectar de teren în Franța era 6.000 EUR acum 10 ani, în timp ce în România, doar 2.000 EUR (prețul mediu al terenurilor agricole în Franța în 2024 fiind de 6.400 EUR/ ha, o creștere de 3.2% față de anul anterior.)[2] În Franța, prețul a rămas oarecum constant în ultimii 10 ani, iar în România a crescut.

Diferența fundamentală dintre România și Franța nu ține, în primul rând, de calitatea solului sau de productivitatea agricolă (chiar dacă și acești factori sunt extrem de importanți într-un anumit moment), ci de stadiul de maturitate al pieței funciare.

„Acum puțin mai mult de 10 ani am făcut, în calitate de consultant, prima tranzacție din țară de contractare a unui credit bancar cu garanție teren agricol, o tranzacție de 10 milioane EUR. Cu această ocazie, am descoperit că, la vremea aceea, exista un singur evaluator imobiliar care știa să evalueze un teren agricol, restul foloseau aceleași metode de evaluare ca și la un teren normal. De aceea, valorile erau în jurul prețului de 2.000 EUR/ ha în primul rând. Credeți că fermierii erau conștienți de acest lucru?”, adaugă Alinda Bănică,Principal Consultant în cadrul Alinda Bănică Business Consultancy.

3. România: o piață emergentă, în proces de aliniere

Un alt element care face ca o astfel de comparație să nu fie corectă este faptul că terenurile erau fragmentate, nu existau acte complete pe ele. „Știu investitori care au lucrat separat o decadă sau chiar mai mult la punerea la punct a actelor pentru terenurile deținute și la comasarea lor”, adaugă Alinda Bănică.

Franța este o piață matură, cu o istorie de decenii în care prețul terenului agricol reflectă în principal: randamentele agricole, nivelul subvențiilor și reglementările stricte privind utilizarea terenului.

România, în schimb, este o piață emergentă, care a trecut după 1990 printr-un proces rapid de privatizare, liberalizare și, ulterior, integrare europeană. În acest context, terenul agricol nu a fost perceput exclusiv ca factor de producție, ci tot mai mult ca activ investițional. România a pornit de la un nivel de preț artificial scăzut, influențat de: incertitudinea juridică post-1990, fragmentarea extremă a proprietății și accesul limitat la finanțare.

„Aderarea la Uniunea Europeană a redus semnificativ aceste riscuri. Pentru investitori, terenul agricol românesc a devenit un activ cu potențial de recuperare rapidă a decalajelor, ceea ce a dus la o ajustare a prețurilor. Cu alte cuvinte, nu Franța s-a ieftinit, ci România a trecut printr-un proces rapid de aliniere la o percepție europeană a valorii”, mai spune Alinda Bănică.

II. Structura fermelor: o diferență structurală esențială

În România există aproximativ 2,86 milioane de ferme, cu o suprafață medie de 4,39 ha pe fermă (date din 2023, cele mai recente disponibile). În Franța, numărul fermelor este de circa 350.000, cu o suprafață medie de 93 ha (date 2023[3]).

1. Structura în România

Majoritatea fermelor românești sunt mici, peste 90% au sub 5 hectare, reprezentând cel mai mare număr de ferme mici din UE.[4]

- 2,859 milioane ferme totale (nu toți fermierii sunt ”activi”), utilizând 12,55 milioane ha teren agricol în anul 2023.

- Scădere ușoară față de 2020 (2,887 milioane ferme, medie 4,42 ha).[5]

- Sub 5 ha sunt 90% din fermele din România

- Peste 50 ha: doar 1% din ferme, dar exploatează peste 50% din suprafața agricolă totală[6]

Dincolo de cifre, privind realitatea din teren, în ultimii ani, fermierii români au lucrat enorm pe partea de comasare a terenurilor agricole, ferme de sute de hectare devenind în prezent ceva normal în peisajul agriculturii de la noi din țară.

2. Structura în Franța

Franța a pierdut 40.000 de ferme în ultimii 4 ani, cu o tendință de mărire a suprafețelor[7] : 349.600 ferme în 2023 față de 389.000 în 2020, 10% din ferme lucrează peste 200 ha, concentrând un sfert din terenuri.[8]

În Franța, începând din 2023, prin reglementările din PAC (Politica Agricolă Comună), subvențiile se acordă agricultorilor considerați ”activi”. (România se aliniează la rândul ei acestor reglementări).

Un agricultor activ este o persoană care desfășoară efectiv o activitate agricolă reală, demonstrabilă economic și profesional, și nu doar deține teren agricol, acesta fiind și motivul pentru care România are atât de mulți fermieri, aceștia nefiind activi.

2.1 Structura proprietății și presiunea demografică în Franța și România [9]

În Franța, persoanele fizice agricole continuă să reprezinte majoritatea actorilor implicați în tranzacțiile cu terenuri agricole, deși ponderea acestora este în scădere. În același timp, structura demografică a sectorului agricol indică o presiune importantă asupra pieței funciare: aproximativ 60% dintre șefii de exploatație au peste 50 de ani. În România, peste 44% dintre fermieri au depășit 65 de ani, iar mai puţin de 10% dintre fermierii activi au sub 40 de ani.[10]

Conform analizei realizată de compania independentă de consultanță, această realitate creează, în mod natural, un potențial de transmitere a exploatațiilor și de mobilitate a terenurilor. Diferența esențială față de România este însă faptul că, în Franța, această tranziție este canalizată și reglementată prin politici publice clare, care urmăresc menținerea destinației agricole a terenurilor, facilitarea instalării tinerilor fermieri și limitarea intrării capitalului speculativ.

Astfel, deși presiunea demografică există, ea nu se traduce într-o volatilitate accentuată a prețurilor, ci într-un proces controlat de reorganizare a structurii agricole.

III. Intrarea capitalului și rolul investitorilor non-agricoli

În România, o parte semnificativă a cererii pentru teren agricol a venit din partea fondurilor de investiții, investitorilor individuali cu capital excedentar și a companiilor din afara sectorului agricol.

Într-un context de inflație ridicată și volatilitate financiară, terenul agricol a fost perceput ca activ real, protecție împotriva inflației, alternativă la piața imobiliară urbană sau la instrumentele financiare.

În Franța, accesul capitalului speculativ este mult mai bine canalizat și limitat, tocmai pentru a proteja destinația agricolă a terenului. (vezi și legea ”Sempastous” din decembrie 2021[11])

IV. Fragmentarea proprietății și lichiditatea redusă

Un element specific României este fragmentarea extremă a terenurilor agricole.

Majoritatea tranzacțiilor se realizează pe suprafețe mici, însă atunci când apare pe piață un teren comasat, cu suprafață mare, bine amplasat, prețul crește considerabil. Astfel, media statistică este influențată de tranzacții rare, dar la valori foarte ridicate. De exemplu, în anul 2024, conform MADR, tranzacția cu cea mai mare valoare pentru achiziția de terenuri arabile, a fost de 3.160.000 EUR pentru un teren situat în localitatea Ariceştii Rahtivani din judeţul Prahova.

În Franța, piața este mult mai lichidă, iar structura proprietății este mai echilibrată, ceea ce reduce volatilitatea prețurilor.

V. Speculația

În România, mai mult decât in Franța, prețul terenului agricol include adesea o componentă care nu are legătură directă cu agricultura: anticipația schimbării de destinație.

Terenurile aflate:

- în proximitatea orașelor,

- lângă infrastructură,

- în zone cu potențial logistic sau rezidențial

încorporează în preț o valoare de opțiune imobiliară. În Franța, astfel de conversii sunt strict controlate, ceea ce limitează speculația.

VI. De ce Franța rămâne stabilă?

Stabilitatea prețurilor în Franța este rezultatul unei intervenții instituționale consistente/ considerabile. (vezi legea despre care discutam mai sus, al cărei scop principal este să protejeze structura familiei agricole tradiționale, să faciliteze accesul la teren fermierilor activi și să limiteze specula și concentrarea excesivă a terenurilor într-un mod necontrolat.[12])

Prin organisme precum SAFER (Sociétés d’aménagement foncier et d’établissement rural), statul francez:

- are drept de preempțiune,

- poate bloca tranzacții speculative,

- poate corecta prețuri considerate excesive.

- terenul agricol este tratat ca bun strategic, nu ca activ financiar liber.

VII. Este nivelul actual sustenabil în România?

Creșterea prețurilor ridică problema sustenabilității.

Riscurile principale pe care le văd consultanții Alinda Bănică Business consultancy sunt:

- discordanța reală dintre prețul terenului și profitabilitatea agricolă, dacă nu se continuă practicile de eficientizare prin comasare și utilizarea/ implementarea de tehnologii adecvate (eficiența nu se obține de la micii producători, iar randamentele riscă să fie mici pentru cei care intră în piață la prețurile actuale),

- dependența de subvențiile europene,

- lipsa educației financiare,

- temperarea apetitului investițional într-un context de dobânzi ridicate și a unor perioade de finanțare încă reduse.

- îmbătrânirea accelerată a forței de muncă din agricultură. Este o problemă majoră la nivelul Uniunii Europene, unde vârsta medie a fermierilor este de 57 de ani, determinând CE să propună extinderea sprijinului pentru tinerii agricultori prin alocări mai mari din PAC și măsuri fiscale dedicate. În România, situația este și mai accentuată, peste 44% dintre fermieri având peste 65 de ani, ceea ce crește riscul fragmentării fermelor și al pierderii competitivității în lipsa unui transfer generațional planificat.

- propunerea de buget multianual 2028–2034 reduce ponderea PAC și a fondurilor de coeziune de la circa 62% la 44% din bugetul UE[13], chiar dacă bugetul total crește în termeni nominali[14]. Există un consens solid în literatura economică[15] că subvențiile directe PAC sunt capitalizate în valoarea terenurilor: o parte relevantă din subvenții se duce în chirii și prețul terenului, nu doar în venitul fermierului. Direcția este clară: tăieri semnificative și persistente ale subvențiilor directe înseamnă, în absența altor șocuri pozitive, presiune de scădere sau cel puțin plafonare a prețurilor terenurilor agricole în România, mai ales în zonele mai slabe.

- Acordul UE-Mercosur. Logica acestui acord este următoarea:

- Acordul taie treptat tarifele Mercosur pe exporturile UE de mașini, piese auto, utilaje, chimicale, vinuri, băuturi spirtoase etc.; de aici interesul masiv german, care are mult de câștigat la aceste capitole.

- La schimb, UE deschide mai mult piața pentru carne de vită, porc, pasăre, zahăr, orez, miere, soia și alte produse agricole sud‑americane, prin cote tarifare și reducerea taxelor.

- Rezultat: industria europeană (în special germană) câștigă pe export de bunuri procesate, iar fermierii europeni se trezesc confruntați cu hrană mai ieftină, produsă cu costuri mai mici (teren, reglementări, inputuri). Pe scurt, discuția Mercosur este aceeași „linie de falie” ca la bugetul PAC: Berlin & co. vor competitivitate industrială și alimente mai ieftine, iar costul politic și economic e împins spre agricultorii europeni – inclusiv cei din România.[16]

Cel mai probabil scenariu nu este o scădere abruptă, ci:

- în condițiile în care nu se va continua eficientizarea suprafațelor agricole în același ritm ca și până acum, estimez o creștere de mică amplitudine a prețurilor pe termen scurt datorită îmbunătățirilor infrasturcturii și a cererii.

- Trebuie să ținem cont totuși și de un factor subiectiv legat de creșterea acestor prețuri și anume, procesul de comasare naturală a terenurilor. Pentru anumiți fermieri, comasarea terenurilor are o valoare strategică mai mare decât diferența de preț, fiind dispuși să plătească un premium pentru parcele care completează exploatațiile existente.

- În acest context, există situații în care prețul nu reflectă strict valoarea economică medie a terenului, ci mai degrabă factori oportunist-speculativi legați de poziționare și de obiectivul de comasare.

- o diferențiere tot mai accentuată (deja vizibilă) între terenurile de calitate, comasate, și cele slab productive sau fragmentate.

VIII. Concluzie

Diferența dintre România și Franța nu reflectă (la acest moment) o superioritate agricolă a României, ci o diferență de ciclu economic, firească de altfel, reglementare și comportament investițional.

România a trecut într-un singur deceniu printr-un proces de capitalizare accelerată a terenului agricol, în timp ce Franța se află într-o fază de echilibru.

Această diferență spune o poveste despre piețe și contexte, mai mult decât despre valoarea solului ca resursă.

Alinda Bănică Business Consultancy este un advisory boutique independent fondat în urmă cu 19 ani de Alinda Bănică, antreprenor și profesionist cu o experiență de peste 20 de ani în domeniul financiar (asigurări, leasing, banking, management consulting). Compania oferă consultanță de business companiilor din România, cu diverse structuri de acționariat, obținând pentru acestea, de-a lungul timpului, finanțări ce se ridică la peste 190 de mil EUR, precum și consultanță personalizată și audit în domeniul asigurărilor. În portofoliul companiei se regăsesc business-uri din sectoare și industrii diverse, de la IT&C, construcții, pharma & medical, până la transport și agribusiness.

Alinda Bănică Business Consultancy este un partener al agriculturii românești, cu know how și experiență în această industrie, atât pe partea de consultanță de business, cât și consultanță în asigurări. Alinda Bănică a coordonat prima finanțare bancară cu garanție teren agricol din România, și a conceput și finanțat prima tranzacție de tipul sale and lease back pe teren agricol din România, cu un fond de investiții german.

Cu o experiență extinsă în agribusiness și piețe de mărfuri, a fost implicată în organizarea primului seminar din România dedicat hedging-ului de commodities, în parteneriat cu INTL FCStone (CME Group), și a reprezentat România ca speaker la conferințe internaționale de profil, inclusiv în domeniile cerealelor, uleiurilor vegetale și agriculturii ecologice..

[1] https://ec.europa.eu/eurostat/statistics-explained/index.php?title=Agricultural_land_prices_and_rents_-_statistics

[2] https://www.le-prix-des-terres.fr/carte/terre/

[3] https://www.pleinchamp.com/actualite/en-4-ans-la-france-a-perdu-40.000-exploitations

[4] https://www.agroberichtenbuitenland.nl/actueel/nieuws/2025/01/22/romania-still-counts-2.8-million-small-farms–largest-number-in-eu

[5] https://www.dutchromaniannetwork.nl/en/romania-still-has-2-8-million-small-farms-the-largest-number-in-europe/

[6] https://ec.europa.eu/eurostat/statistics-explained/index.php?title=Farms_and_farmland_in_the_European_Union_-_statistics

[7] https://www.pleinchamp.com/actualite/en-4-ans-la-france-a-perdu-40.000-exploitations

[8] https://www.lafranceagricole.fr/economie/article/884669/des-fermes-avec-davantage-d-hectares-et-d-ugb-entre-2020-et-2023

[9] https://www.le-prix-des-terres.fr/carte/terre/

[10]Potrivit Clubului Fermierilor Români (CFRO)

[11] Legea „Sempastous” este o lege franceză adoptată la 23 decembrie 2021, care a introdus un regim de control administrativ asupra transferurilor de acțiuni și părți sociale ale societăților care dețin sau folosesc teren agricol. Scopul principal al legii este să reglementeze mai strict piața terenurilor agricole și accesul la teren, în special atunci când terenul este deținut prin structuri corporative (companii) și nu prin persoane fizice.

[12] https://www.ma-propriete.fr/en/blog/le-controle-des-cessions-de-parts-de-societes-agricoles-la-loi-sempastous?utm_source=chatgpt.com

[13] https://www.euronews.com/my-europe/2025/07/17/ringfenced-but-reduced-eu-commission-shrinks-agriculture-share-in-record-budget

[14] https://www.delorscentre.eu/en/publications/detail/publication/ripe-for-reform-whats-in-the-eu-budget-proposal

[15] https://www.sciencedirect.com/science/article/pii/S0264837723003666

[16] https://www.france24.com/en/live-news/20251218-what-to-know-about-the-eu-mercosur-deal