de Adrian T. Mitroi, CFA,

Directorul programului Master of Applied Finance (ASE),

Membru în Consiliul Științific al ISF și

Președintele Consiliului Științific al ASPES

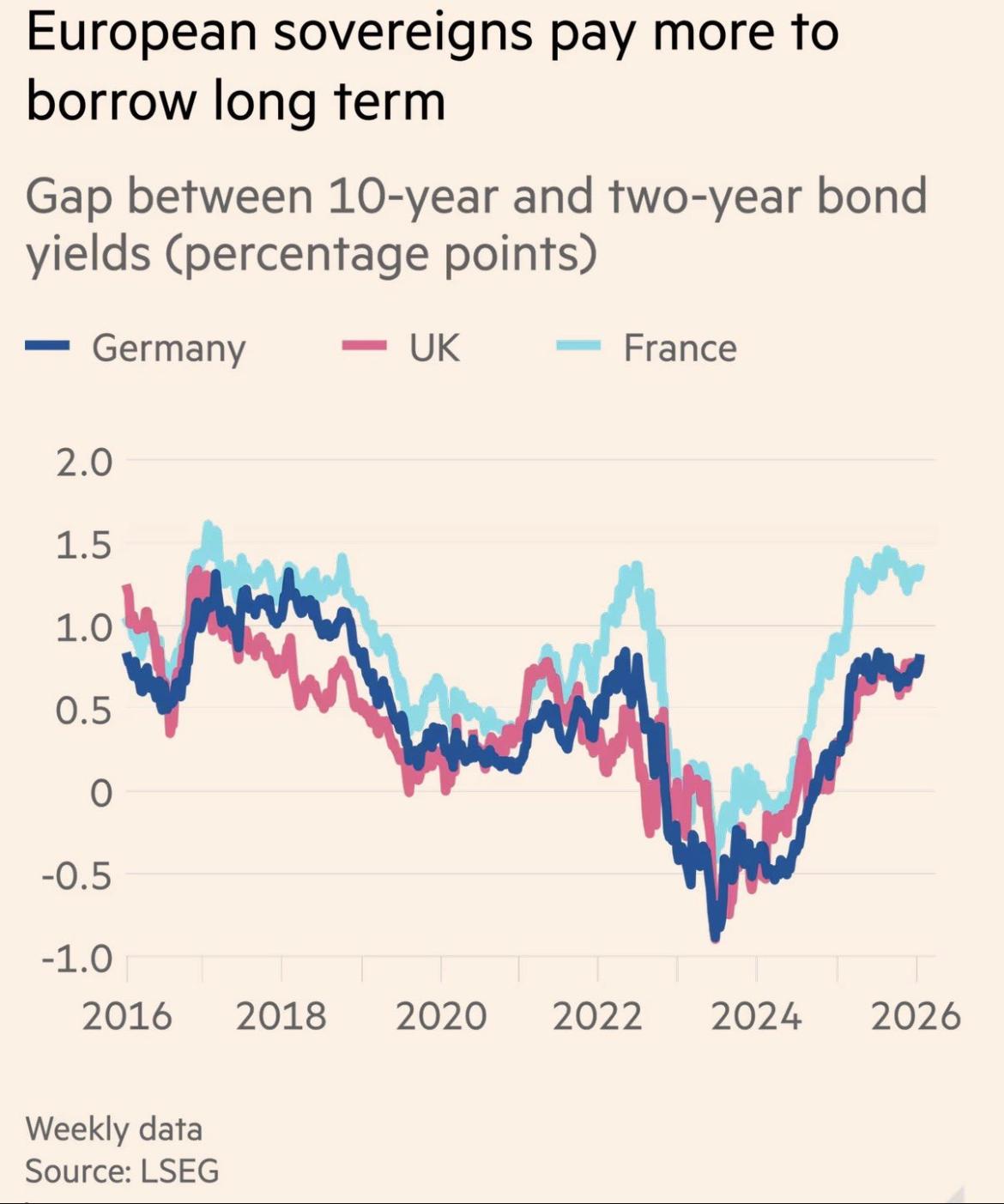

1. Eurozona: pariul pe termen scurt („short and hope”)

Marile economii (Germania, Franța, Italia) au operat o schimbare tactică majoră: reducerea drastică a maturității medii a noilor emisiuni sub pragul de 10 ani, atingând un minim al ultimului deceniu. Astfel, se evită „încătușarea” în dobânzi lungi (10Y+) prohibitive. Guvernele Eurozone pivotează spre 2-7 ani, pariind totul pe o relaxare monetară ulterioară care să permită o refinanțare mai ieftină. Dar, evident cu riscul de refinantare scumpă, rollover.

Au contraire, tactica românească este una de fragilitate și creează o vulnerabilitate tacită dacă inflația „lipicioasă” rămâne sus. O refinanțare forțată într-un mediu de dobânzi ridicate va lovi bugetele mult mai rapid decât în perioadele de relaxare cantitativă.

Efectul colateral firesc va fi retragerea cererii instituționale (fonduri de pensii, asigurări) de pe segmentul termen lung al titlurilor de stat și emisiunile suverane masive riscă să producă un crowding-out sever (bătălia pentru finanțare de guvern scumpește dobânda, mai ales pt business privat), scumpind creditul pentru privat exact când economia are nevoie de oxigen economic și nu mai are nici un stimul.

Politicile prociclice din anii de aparentă prosperitate (împrumutată, scump) cer politici prociclice în recesiune (ești obligat să crești taxe și dobănzi în recesiune, adică ești pe invers de cum ar trebui).

2. România are o vulnerabilitate structurală și nu poate decât să joace cartea finanțării când poți si cum poți prin „extend and pretend” prin care cumpărăm timp cu bani pe care nu îi avem, pentru o economie care abia mai respiră.

În timp ce UE joacă la ruletă dobânzilor în scădere pe termen scurt (indicator precursor de recesiune), România pare blocată într-o strategie de supraviețuire pe care aș numi-o „extend and pretend”.

Spațiul de manevră economică s-a evaporat complet, iar o schimbare politică tectonică devine iminentă – nu neapărat prin viziune, ci ca rezultat al unui șir impecabil de erori de management economic și de mesagerie politică.

Îți trebuie, într-adevăr, o „pricepere” aparte să selectezi constant doar măsurile greșite.

Creșterea anemică și „cosmetică” a PIB-ului se poate ajusta ușor, ușor în sus. Prognoza de 1% pentru 2026 e un exercițiu de caligrafie contabilă pentru a evita recesiunea tehnică, după un 2025 cvasi-stagnant (0.7%). Motorul consumului este gripat, imobilarele sunt pe pauză, ISD în recul, joburile se pierd: amestecul de austeritate, inflație persistentă și șocul facturilor la energie a epuizat resursele gospodăriilor.

În absența unor reforme structurale asumate, singura supapă rămâne tăierea salariilor nominale. Istoria se repetă: se va începe cu cei mai vulnerabili adică educația, sănătatea, copiii, sub pretextul „responsabilității fiscale”.

De ce să faci lucruri grele și serioase când poți începe și termina doar cu cele ușoare, că poate cele grele nu le mai faci, că uită lumea.

Randamentele de 6.8% (cele mai mari din UE, chiar dacă în scădere deocamdată) nu sunt doar cifre; sunt măsura neîncrederii piețelor într-un deficit de cont curent cronic de 8%,deficit structural de 8 si inflatie de 8. Insurmontabila nefastă triadă toxică de 8!.

Strategia de pre-finanțare agresivă (cele 2 mld. € din 2025) și migrarea spre surse non-piață (fonduri UE) oferă o gură de aer pentru 2026, dar este una artificială. Cred că implică un risc asimetric foarte mare, nefolositor.

„Artificiile” contabile, cum ar fi trecerea granturilor UE direct la venituri pentru a masca deficitul structural sau amânarea investițiilor vitale și-au pierdut prospețimea. Cheltuielile militare angajate și serviciul datoriei (dobânzile la stocul vechi) nu sunt încă integrate integral în proiecții. Acest decalaj va genera un șoc bugetar pe care actuala arhitectură fiscală nu îl poate absorbi.

Devalorizarea/deprecierea „à la long” pentru competitivitate ne este impusă de rigorile economice ale hipercompetitivității internaționale. Gluma cu Mercosur, exemplu de manual.

Epuizarea „gloanțelor de argint” fiscale și discursul oficial optimist – o formă de copilărie exersată care nu mai convinge pe nimeni – prevestesc un deznodământ dur. Fără reforme, drumul la vale este pavat cu tăieri nominale și o depreciere inevitabilă a condițiilor de viață.

Este nevoie de o mare măiestrie pentru a te asigura că, în final, nu ai rămas cu nicio opțiune bună pe masă.