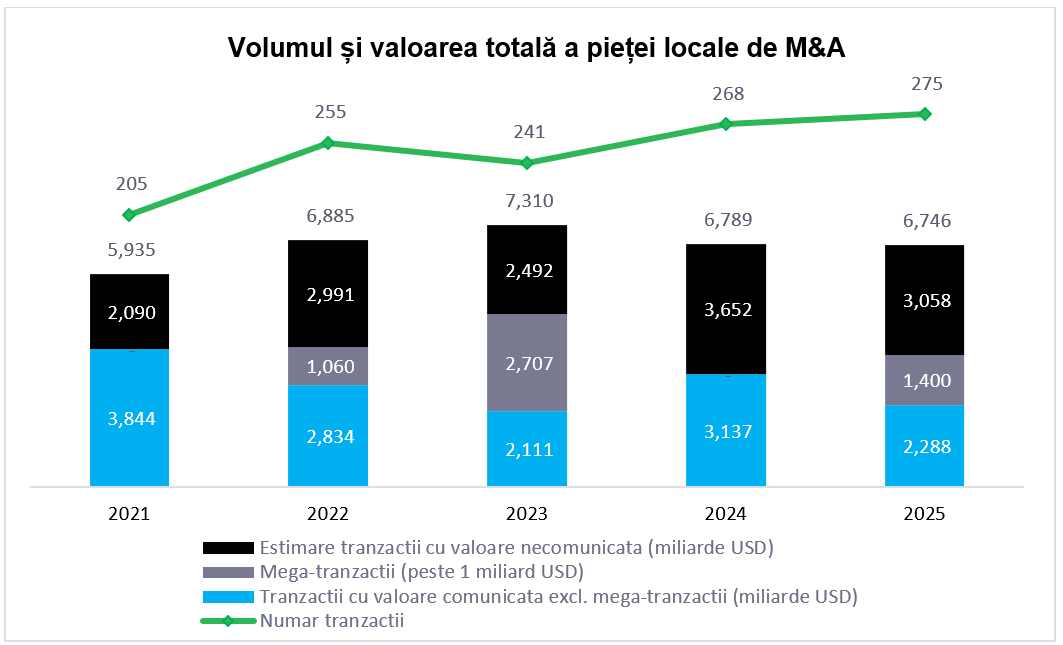

Piața românească de fuziuni și achiziții (M&A) a înregistrat o dinamică pozitivă în 2025, numărul tranzacțiilor crescând cu 3% față de anul anterior (YoY), până la 275 de tranzacții[1]. Nivelul de transparență a rămas redus, aproximativ 70% dintre tranzacții (192) neavând valoarea comunicată, o tendință constantă din 2022. Cu toate acestea, valoarea tranzacțiilor cu valoare comunicată a crescut cu 18% YoY, ajungând la 3,7 miliarde USD, susținută de trei tranzacții cu o valoare cumulată de 2,5 miliarde USD, inclusiv achiziția rețelei de sănătate Regina Maria pentru 1,4 miliarde USD. În ansamblu, valoarea totală estimată a pieței românești de M&A s-a menținut relativ stabilă, la 6,7 miliarde USD[2], pe fondul scăderii cu 17% YoY a valorii medii a tranzacțiilor cuprinse între 5 și 100 milioane USD, până la 19 milioane USD.

Pe fondul continuării elanului din 2024, valoarea globală a tranzacțiilor de M&A a crescut semnificativ în 2025, înregistrând un avans de 49% YoY, în timp ce valoarea tranzacțiilor din Europa a crescut cu 23%. Această accelerare a fost susținută de apetitul investitorilor pentru mega-tranzacții, de revenirea activității fondurilor de private equity și de un accent strategic mai pronunțat pe scală și claritate corporativă. Cu toate acestea, numărul tranzacțiilor a scăzut cu 3% la nivel global și cu 1% în Europa. În acest context, piața românească de M&A a înregistrat o evoluție mai favorabilă, cu o creștere de 3%, evidențiind atractivitatea României pentru investitori.

Creșterea valorii comunicate a tranzacțiilor de M&A din România a fost, în linii mari, în concordanță cu tendința europeană, fiind susținută de cele trei tranzacții de amploare, fiecare evaluată la peste 500 milioane USD, ceea ce reflectă încrederea investitorilor străini în capacitatea pieței locale de a absorbi capital semnificativ. În același timp, scăderea valorii medii a tranzacțiilor, influențată în principal de activitatea domestică, alături de diminuarea activității locale și outbound în a doua jumătate a anului, indică un nivel mai redus de încredere din partea investitorilor români.

Anul 2025 a fost marcat de o evoluție contrastantă între cele două semestre. În prima jumătate a anului, tranzacțiile domestice (+9% YoY) și outbound (+22%) au înregistrat dinamici pozitive, în timp ce tranzacțiile inbound au crescut într-un ritm mai moderat (+3%). Ulterior, pe fondul schimbărilor guvernamentale, încrederea investitorilor locali s-a diminuat, iar activitatea M&A domestică (-21% YoY) și outbound (-38%) a scăzut semnificativ, în contrast cu creșterea apetitului investitorilor străini (+16%).

Ca urmare, activitatea de M&A din România a încetinit în a doua jumătate a anului 2025 (-4% YoY). Per total, anul 2025 a consemnat o scădere de 7% YoY a tranzacțiilor domestice, o reducere marginală a tranzacțiilor outbound, care au rămas totuși la niveluri istorice ridicate și o creștere de 10% YoY a achizițiilor inbound, ajungând la 146 de tranzacții. Acestea au depășit semnificativ tranzacțiile de vânzare realizate de investitori străini (92), reconfirmând atractivitatea României ca destinație de investiții.

Investitorii strategici au continuat să domine piața românească de M&A în 2025, reprezentând 88% din volumul total al tranzacțiilor (245), în linie cu media istorică înregistrată din 2018. Sponsorii financiari au reprezentat direct restul de 12% din volumul tranzacțiilor, însă aproximativ o treime dintre tranzacțiile din acest an au fost realizate de companii susținute de fonduri de private equity.

„În 2025, piața românească de M&A a rămas solidă, chiar dacă a fost un an marcat de un context macroeconomic dificil, inflație ridicată și volatilitate politică. Activitatea M&A inbound a avut o evoluție remarcabil de pozitivă, ajungând să reprezinte aproape două treimi din volumul total al tranzacțiilor, pe fondul creșterii achizițiilor străine în a doua jumătate a anului. Pe de altă parte, achizițiile realizate de firme locale consacrate au crescut în prima jumătate a anului, atât prin tranzacții domestice, cât și outbound. Apetitul investitorilor a fost reflectat și de anunțarea unor tranzacții de referință, precum achiziția rețelei Regina Maria de către Mehiläinen, susținută de CVC, și achiziția unei participații de 50% în destinația de wellness Therme Horizon de către CVC Capital Partners. Împreună, aceste două tranzacții au reprezentat 54% din valoarea totală a tranzacțiilor cu valoarea comunicată în 2025, demonstrând încrederea CVC în piața românească. Privind înainte, ne așteptăm ca activitatea de M&A să își mențină dinamica favorabilă, susținută de îmbunătățirea perspectivei macroeconomice și de interesul continuu al investitorilor pentru tranzacții cross-border”, a declarat Iulia Bratu, Head of Lead Advisory, EY-Parthenon România.

Din perspectivă sectorială, Imobiliare, Ospitalitate & Construcții s-a clasat pe primul loc, cu 56 de tranzacții (+2% YoY), susținut de interesul crescut pentru achiziții din partea investitorilor internaționali. Notabil, compania britanică de investiții imobiliare M Core a deținut o pondere de aproximativ o treime din totalul tranzacțiilor inbound din acest sector. Energia & Utilitățile s-a situat pe locul al doilea, cu 41 de tranzacții, în scădere cu 7% YoY, în pofida unei creșteri de trei ori a achizițiilor din sectorul petrol și gaze, până la șapte tranzacții. În acord cu tendința pozitivă observată la nivel global în sectorul industrial de M&A, Producția Avansată & Mobilitatea a înregistrat o creștere de 11% YoY, ajungând la 41 de tranzacții, susținută de tranzacțiile din sub-sectorul mobilității, în special în rândul dealerilor auto. Sănătate & Științe ale Vieții a urcat pe locul al patrulea, de pe locul șase în 2024, înregistrând o creștere de 30% a volumului tranzacțiilor, până la 39, determinată în mare parte de creșterea de 63% a achizițiilor de clinici veterinare. Activitatea din sectorul Tehnologie, Media & Telecomunicații a rămas relativ stabilă, cu 39 de tranzacții, deși sub-sectorul de tehnologie a crescut cu 30%.

Cele mai mari tranzacții ale anului

- Vânzarea rețelei de sănătate Regina Maria din România și a MediGroup din Serbia de către Mid Europa către Mehiläinen, cel mai mare furnizor privat de servicii medicale din Finlanda, susținut de CVC, într-o tranzacție estimată la aproximativ 1,4 miliarde USD pentru operațiunile din România. EY a asistat CVC în cadrul tranzacției.

- Achiziția de către CVC Capital Partners a unei participații de 50% în Therme Horizon, evaluată la aproximativ 575 milioane USD, în cadrul unui joint venture care unește Therme București și Therme Erding, două dintre cele mai vizitate destinații de wellness din Europa, cu un număr anual cumulat de aproximativ 3,5 milioane de vizitatori. EY a asistat CVC în cadrul tranzacției.

- Achiziția de către Engie a unui proiect eolian de 253 MW în județul Ialomița de la Greenvolt, producător portughez de energie din biomasă forestieră reziduală, pentru 554 milioane USD. Proiectul reprezintă unul dintre cele mai mari parcuri eoliene din România și beneficiază de vizibilitate pe termen lung a veniturilor printr-o schemă de sprijin Contracts for Difference (CfD).

Cei mai activi investitori după țara de origine au fost cei din Marea Britanie, cu 13% din tranzacții, marcând pentru prima dată depășirea SUA (12%). Polonia (8%), Germania (7%) și Franța (6%) s-au situat pe următoarele poziții. Pentru al doilea an consecutiv, Polonia s-a clasat în top cinci investitori, înaintea Franței și Germaniei. Activitatea sectorială a variat în funcție de țara de origine a investitorilor, investitorii britanici fiind concentrați pe imobiliare, cei din SUA și Germania pe producție avansată și mobilitate, Polonia pe sănătate, iar Franța pe tehnologie.

[1]Baza de date M&A a EY pentru România exclude tranzacțiile cu participații achiziționate sub 15%, precum și valoarea aferentă tranzacțiilor multinaționale în cazul în care valoarea activelor din România nu este specificată.

[2]Include o estimare a valorii tranzacțiilor pentru care nu au fost dezvăluite date oficiale de către părți sau nu sunt disponibile în surse media ori baze de date terțe.