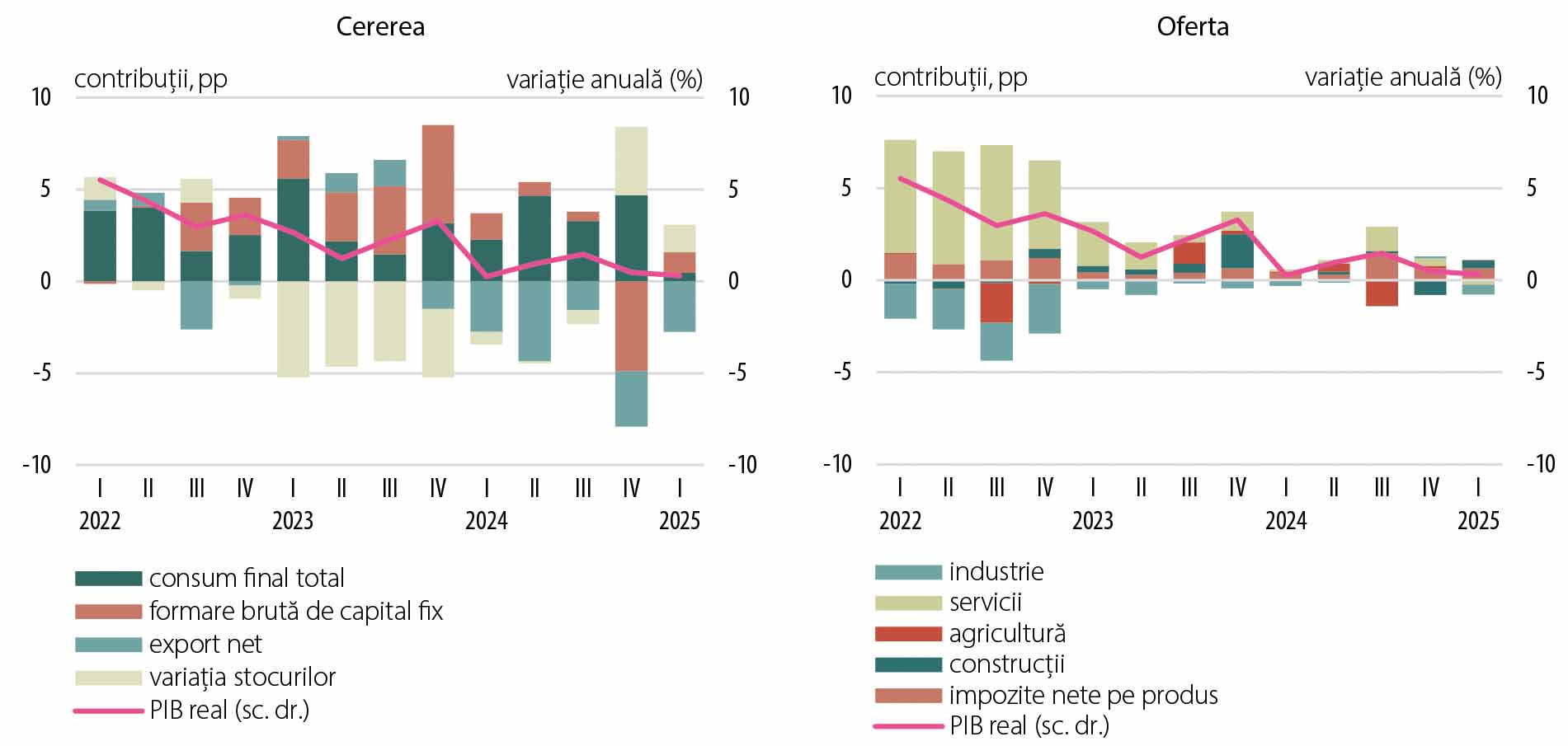

Economia României a început cu timiditate anul 2025 – avansul anual de numai 0,3 la sută al [1]PIB real a fost inferior celui din trimestrul IV 2024 (0,5 la sută), precum și mediei anului precedent (0,8 la sută), Grafic 1.

Grafic 1. Contribuții la creșterea economică

Din perspectiva ofertei, similar trimestrelor precedente, dinamica pozitivă a fost atribuită impozitelor nete pe produs (cu o contribuție de 0,7 puncte procentuale). În schimb, variația anuală negativă a VAB s-a adâncit ușor (-0,4 la sută față de -0,2 la sută în intervalul anterior), în condițiile în care creșterea activității din construcții a fost insuficientă pentru a contrabalansa restrângerea VAB din industrie și servicii (cu 3 la sută, respectiv 0,4 la sută), în timp ce contribuția agriculturii a fost nulă. În ceea ce privește activitatea industrială, dificultățile întâmpinate în ultimii ani au creat premisele unei reașezări a producției pe o structură mai suplă, caracterizată de procese de lucru mai eficiente. Evoluții de acest tip pare că s-au consemnat în industria auto, unde, pe de o parte, o serie de producători de componente au decis restrângerea sau chiar încetarea activității, iar pe de altă parte, un interes tot mai pronunțat se acordă creșterii gradului de automatizare și robotizare a liniilor tehnologice. Absorbția internă și-a păstrat parcursul ascendent, pe fondul unei noi creșteri a consumului privat (mai lente, totuși), concomitent cu dinamizarea investițiilor. În consecință, importurile de bunuri și servicii și-au intensificat creșterea până la 7,6 la sută, devansând vizibil dinamica exporturilor.

Consumul populației și-a atenuat semnificativ rata anuală de creștere, până la 0,9 la sută în primul trimestru din 2025, în contextul menținerii pe o traiectorie descrescătoare a dinamicii anuale a salariului net real până la 4,5 la sută[2], precum și a celei aferente creditelor noi de consum. Totodată, cererea de consum a fost afectată de acutizarea incertitudinilor asociate mediului politic, indicatorul de încredere a consumatorilor înregistrând o reducere cu 7,6 puncte comparativ cu media aferentă trimestrului IV 2024, până la -18,3 puncte în primul trimestru din 2025. Astfel, activitatea din comerț și servicii și-a moderat rata anuală de creștere, până la aproximativ 3 la sută, scăderi fiind consemnate de comerțul cu bunuri alimentare (-2,0 la sută în termeni anuali), precum și de serviciile prestate populației (-2,4 la sută, variație anuală). În cazul celor dintâi, cu toate că cererea parcurge o perioadă mai puțin favorabilă, la nivelul ofertei au loc evoluții care ar putea susține volumul achizițiilor – pe de o parte, lanțurile moderne de retail își continuă expansiunea, informațiile culese din piață sugerând chiar o intensificare a acesteia comparativ cu anul 2024, pe de altă parte, concurența accentuată în rândul operatorilor din acest sector alimentează preocuparea pentru reducerea costurilor de operare prin digitalizare și prin asigurarea propriilor capacități de alimentare cu energie electrică fotovoltaică (Grafic 2).

Grafic 2. Consumul populației

Sursa: INS, CE-DG ECFIN, calcule BNR

Cererea de consum va continua probabil să consemneze ritmuri moderate de creștere, trimestrul II fiind în continuare afectat de instabilitatea politică, urmată, în a doua parte a anului, de efectele restrictive asociate măsurilor de consolidare fiscală, care favorizează adoptarea unui comportament de consum mai prudent. Primele indicii în acest sens sunt oferite de indicatorul de încredere a consumatorilor, care s-a redus până la -24,8 puncte în luna iunie 2025 (cu circa 9,3 puncte față de luna precedentă), în principal pe seama deteriorării așteptărilor privind situația financiară și cea economică în următoarele 12 luni. Perspectiva este sugerată și de temperarea creșterii anuale a cifrei de afaceri în comerțul cu amănuntul până la 1,4 la sută în aprilie-mai, precum și de înrăutățirea încrederii pe termen scurt a operatorilor din comerț, care în trimestrul II a atins un nivel minim pentru perioada postpandemică (2,4 puncte), o contribuție revenind comerțului auto, unde indicatorul de încredere a coborât până la -4,1 puncte. Vânzările pe acest segment vor fi probabil afectate și de ajustarea programului de reînnoire a parcului auto pentru persoane fizice, în sensul reducerii fondurilor alocate la o treime din cele anunțate inițial.

În trimestrul I 2025, execuția bugetului general consolidat s-a soldat cu un deficit de 43,7 miliarde lei (2,3 la sută din PIB), semnificativ superior celui din perioada similară a anului 2024, de 35,9 miliarde lei (2,0 la sută din PIB). În raport cu trimestrul IV 2024, deficitul bugetar s-a redus însă substanțial[3], în linie cu tiparul interanual al execuției bugetare[4], în condițiile descreșterii pronunțate a cheltuielilor bugetare totale[5], atât pe seama componentei de capital, cât și sub influența evoluției unor cheltuieli de natură curentă[6][7]. Veniturile bugetare au consemnat o scădere inferioară ca amplitudine în acest interval[8], în principal pe fondul diminuării încasărilor din impozitul pe profit[9][10],, din TVA[11] și din accize[12], care a fost compensată într-o oarecare măsură ca impact de majorarea veniturilor din impozitul pe salarii și venit [13]și a celor nefiscale[14].

Execuția bugetară și-a întrerupt trendul de deteriorare în trimestrul II 2025, finalizându-se cu un deficit mai mic decât cel înregistrat în perioada similară a anului trecut, respectiv de 26,1 miliarde lei (echivalent cu 1,4 la sută din PIB), comparativ cu 27,8 miliarde lei (1,6 la sută din PIB) în trimestrul II 2024.

Pe ansamblul semestrului I, deficitul bugetar a atins însă valoarea de 69,8 miliarde lei (3,7 la sută din PIB), superioară celei consemnate în intervalul similar din 2024 (63,7 miliarde lei, echivalent cu 3,6 la sută din PIB).

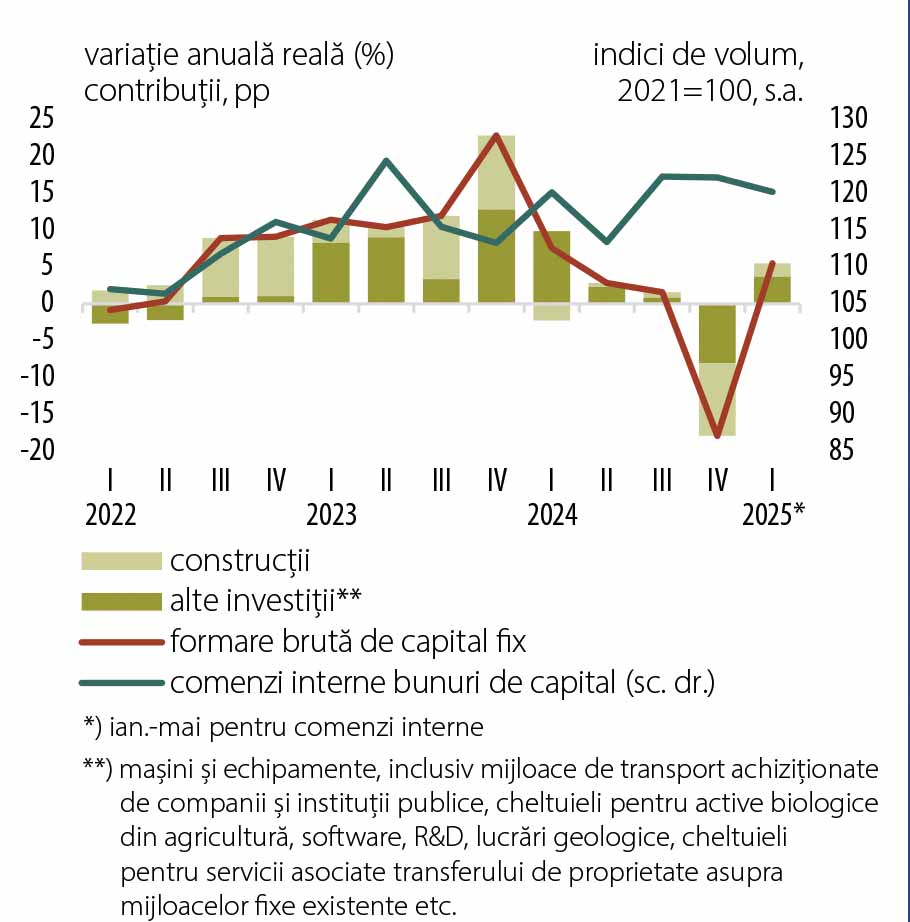

Formarea brută de capital fix a crescut în trimestrul I cu 5,5 la sută în termeni anuali, însă evoluția nu constituie neapărat o redresare, urmând unei contracții ample în ultima parte a anului 2024 (Grafic 3). De altfel, media celor două trimestre [15]s-a situat cu 1,7 la sută sub cea a trimestrelor I-III 2024, cu traiectorii asemănătoare la nivelul celor două componente majore (construcții și, respectiv, obiective de altă natură[16]). Această evoluție reflectă, mai ales, climatul de incertitudine local (determinat de prefigurarea unui cadru fiscal restrictiv și de prelungirea procesului electoral), care alimentează totodată o perspectivă rezervată pe termen scurt asupra investițiilor. Așteptări favorabile se conturează totuși în cazul construcțiilor inginerești (îndeosebi pe fondul continuării lucrărilor pentru infrastructura de transport, pe segmentul rutier majoritatea termenelor de finalizare plasându-se în semestrul II 2025), precum și în anumite sectoare industriale, cum ar fi cel energetic, unde mai multe proiecte de anvergură sunt în derulare sau vor demara în trimestrul III.

Grafic 3. Investiții

Sursa: Eurostat, INS, calcule BNR

La nivelul finanțării, perspectiva este relativ pesimistă. Resursele proprii ale companiilor au rămas la un nivel scăzut, după evoluțiile nesatisfăcătoare înregistrate în majoritatea sectoarelor în ultimul an. Așteptările privind resursele publice naționale sunt mai degrabă nefavorabile, în contextul procesului de consolidare fiscală, iar atragerea fondurilor europene nerambursabile a fost modestă pe parcursul anului trecut și în primul semestru din acest an. Astfel, în cazul CFM 2021-2027, rata de absorbție a fondurilor structurale și de coeziune se plasa la sfârșitul lunii iunie la numai 16 la sută; în această lună, România a reușit însă încasarea a 1,3 miliarde euro din cadrul PNRR (plată parțială aferentă celei de a treia cereri depuse la Comisia Europeană), ceea ce a ridicat la 10,7 miliarde euro totalul sumelor încasate (rată de absorbție 37,6 la sută). Deși capacitatea administrativă de gestionare a acestor fonduri rămâne o provocare, riscul de suspendare a finanțării europene pentru proiectele aflate în derulare s-a redus simțitor, odată cu adoptarea unui prim set de măsuri pentru reducerea deficitului bugetar. Totodată, revizuirea PNRR în sensul alocării de proiecte care să permită folosirea integrală a fondurilor nerambursabile și al stabilirii listei proiectelor-cheie finanțate prin împrumuturi este posibil să impulsioneze procesul de absorbție. Influxurile nete de ISD sub forma participațiilor la capital[17]au crescut cu 46 la sută față de ianuarie-mai 2024. Chiar dacă înăsprirea cadrului fiscal și incertitudinile existente pe plan mondial, provocate de politica de tarife comerciale a SUA, vor determina probabil amânarea pe termen scurt a unor proiecte de investiții în economia locală, pe termen mai lung România continuă să reprezinte o destinație atractivă[18].

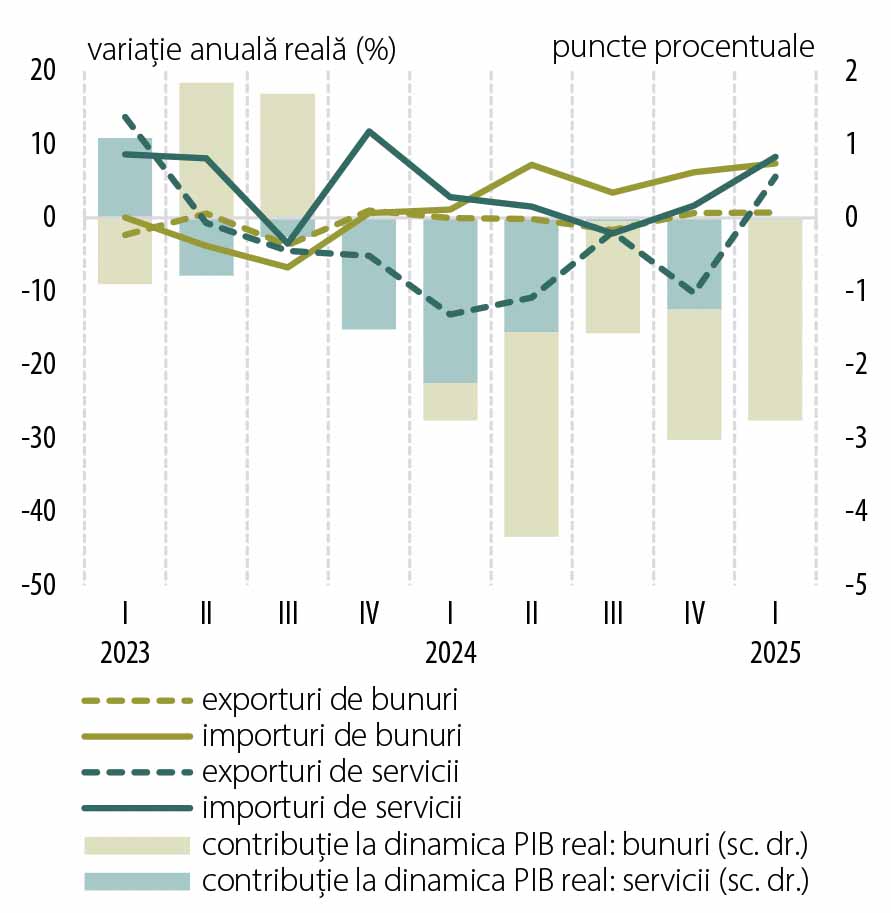

Cererea externă netă și-a păstrat influența negativă asupra dinamicii anuale a PIB real (-2,8 puncte procentuale), ca urmare a creșterii dezechilibrului pe segmentul bunurilor (Grafic 4). O redresare a acestuia din urmă este puțin probabilă pe orizontul de prognoză, în condițiile în care acoperirea cererii interne va antrena menținerea unui ritm pozitiv al importurilor, iar livrările externe vor continua să se deruleze într-o conjunctură dificilă (parcurs încă neconvingător al economiilor europene, inclusive pe seama fragmentării pronunțate a lanțurilor de valoare adăugată, indusă de încordarea relațiilor comerciale globale). Totuși, pentru trimestrul II nu este exclusă o evoluție pozitivă a exporturilor de bunuri industriale (cu susținere din partea celor de echipamente electrice și componente electronice), după cum relevă opiniile producătorilor de profil privind portofoliul de comenzi externe (sondaj DG ECFIN).

Grafic 4. Comerț exterior

Sursa: INS

O posibilă explicație este creșterea temporară a cererii din partea zonei euro pentru refacerea stocurilor, ca urmare a livrărilor accelerate realizate către SUA în primele luni ale anului, înainte de primul termen de implementare a tarifelor comerciale (frontloading)[19]. Livrările de autovehicule par să susțină, de asemenea, exporturile în trimestrul II, producția industriei de profil înregistrând în aprilie-mai o creștere cu 5 la sută comparativ cu primele trei luni ale anului, antrenată probabil de lansarea recentă a unor modele noi, cu prețuri competitive. Performanța la export a sectorului auto nu va fi însă scutită de provocări, în condițiile în care piața europeană de autovehicule electrice se confruntă cu o concurență acerbă din partea produselor chinezești; totodată, ramurile producătoare de componente auto – mai bine ancorate la traiectoria industriei germane – este posibil să evolueze modest, inclusiv din cauza perturbărilor survenite pe lanțurile internaționale de aprovizionare ca urmare a deciziei adoptate în luna aprilie de China, de a condiționa exportul metalelor rare de obținerea unei licențe de către firmele solicitante[20].

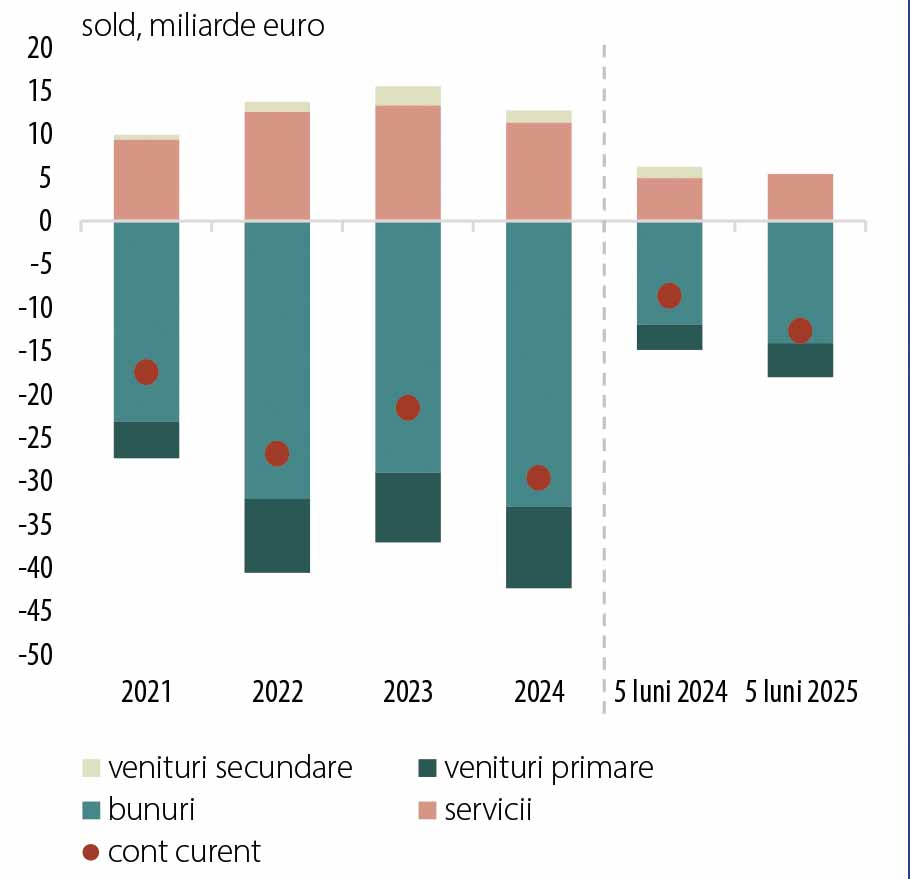

Grafic 5. Contul curent

Sursa: BNR

În trimestrul I, parcursul modest al exporturilor de bunuri a fost din nou determinat, în principal, de balanța agricolă, afectată de condițiile climaterice adverse din anul 2024 (surplusul comercial pentru materii prime s-a redus cu 39 la sută în termeni de volum). Înrăutățiri ale soldurilor comerciale au înregistrat, de asemenea, anumite produse alimentare prelucrate (în special ulei vegetal, băuturi și produse din fructe și legume procesate sau conservate). Exporturi în scădere au consemnat și alte bunuri industriale, destinate fie utilizării finale (de pildă, produse electronice de larg consum, autovehicule, mașini și echipamente), fie integrării în procese de producție din alte țări (anumite echipamente electrice, produse din metal). O anumită îmbunătățire a înregistrat balanța energetică, în condițiile în care restrângerea activității unor ramuri energointensive (metalurgia și chimia) a determinat importuri mai scăzute de inputuri (cărbune superior, cocs) și a eliberat pentru export cantități suplimentare de gaze naturale. Un aport pozitiv de mică dimensiune a avut și comerțul cu petrol și produse derivate, livrările de carburanți crescând mai alert decât importurile de țiței.

Decalajul negativ dintre dinamica volumului exporturilor și cea aferentă importurilor de bunuri a contribuit la adâncirea cu 18 la sută a deficitului bunurilor în perioada ianuarie-mai (conform balanței de plăți)[21]. La nivelul contului curent, deteriorarea a fost însă și mai amplă (46,7 la sută), fiind alimentată și de înrăutățirea conturilor de venituri – creșterea cu 32,9 la sută a deficitului aferent veniturilor primare (atribuită în principal plăților de dobânzi pentru titluri guvernamentale) și trecerea pe un ușor deficit a contului de venituri secundare, în contextul încetinirii absorbției de fonduri europene nerambursabile și al reducerii transferurilor curente ale lucrătorilor din străinătate.

În schimb, surplusul contului de servicii s-a majorat cu 9,3 la sută, evoluția fiind localizată îndeosebi pe segmentul IT&C și pe cel al transporturilor de mărfuri (cu un posibil impuls asociat aderării României la spațiul Schengen), dar rezultatul pozitiv a fost erodat de adâncirea deficitului din activitatea de turism (Grafic 5).

[1] În această secțiune, comentariile privind evoluția în termeni anuali a PIB au la bază seriile de volum exprimate în prețurile trimestrului corespunzător al anului precedent.

[2] Inclusiv ca urmare a eliminării unor facilități fiscale pentru angajații din construcții, IT, agricultură și din sectorul alimentar, doar într-o anumită măsură compensate prin creșteri la nivelul salariului brut de unii angajatori.

[3] În trimestrul IV 2024, soldul bugetar negativ a crescut la 56,5 miliarde lei (3,2 la sută din PIB); pentru analiză au fost utilizate datele operative privind execuția bugetară publicate de MF.

[4] În mod atipic, în primul trimestru din 2024, deficitul bugetar s-a mărit ușor în termeni absoluți în raport cu cel înregistrat în trimestrul IV 2023 (33,6 miliarde lei, reprezentând însă 2,1 la sută din PIB).

[5] Acestea și-au înjumătățit ritmul de creștere anuală reală, la 4,9 la sută, de la 10,1 la sută în trimestrul anterior.

[6] 6 Scăderi mai consistente au fost înregistrate de cheltuielile cu bunuri și servicii (a căror dinamică anuală reală a coborât în teritoriul negativ), cu alte transferuri, de cele de personal (a căror variație reală s-a înjumătățit, coborând pe palierul de o cifră), precum și de categoria alte cheltuieli. În sens opus a acționat însă majorarea cheltuielilor cu dobânzile, precum și a celor de asistență socială, în cazul cărora dinamica anuală reală a înregistrat totuși o descreștere considerabilă, revenind pe palierul de o cifră.

[7] La rândul lor, cheltuielile cu proiectele finanțate din fonduri externe nerambursabile au consemnat o scădere consistentă, dar cu impact relativ minor asupra soldului bugetar, datorită unei evoluții relativ similare a sumelor primite de la UE.

[8] În termeni anuali reali, acestea și-au reluat totuși creșterea, mărindu-se cu 1,9 la sută (după scăderea cu 1,0 la sută în trimestrul precedent), însă în principal ca urmare a temperării scăderii sumelor primite de la UE.

[9] Evoluția a avut în mare parte un caracter sezonier, atribuibil calendarului obligațiilor fiscale; dinamica anuală reală a veniturilor din impozitul pe profit a coborât totuși în teritoriul negativ.

[10] Sumele primite de la UE au înregistrat de asemenea o scădere consistentă, dar cu impact redus asupra soldului bugetar.

[11] Dinamica anuală reală a acestor încasări a coborât în teritoriul negativ, inclusiv pe fondul majorării rambursărilor de taxă.

[12] În termeni anuali reali, acestea au continuat totuși să se majoreze.

[13] Inclusiv pe fondul creșterii semnificative în ianuarie a încasărilor din impozitul pe dividende, ca urmare a plăților mai mari efectuate prin aplicarea cotei de impozit de 8 la sută (aceasta a fost majorată la 10 la sută începând cu anul 2025).

[14] În același sens a acționat și majorarea încasărilor din impozitele și taxele pe proprietate, specifică debutului de an.

[15] Calculată pe baza valorilor în prețuri constante, ajustate sezonier.

[16] Mașini și echipamente, inclusiv mijloace de transport achiziționate de companii și instituții publice, software, cheltuieli de cercetare, prospecțiuni geologice, investiții în active biologice etc.

[17] Inclusiv poziția estimată pentru reinvestirea profiturilor.

[18] 18 Potrivit EY Attractiveness Survey (iunie 2025), 58 la sută dintre investitorii intervievați consideră că atractivitatea României se va accentua în următorii trei ani (procentul este totuși inferior celui din anul 2024, respectiv 67 la sută), dispunând de o serie de atuuri de ordin structural, precum eficiență prin costuri, dimensiunea pieței, acces la finanțare, capacitate digitală în creștere.

[19] Volumul exporturilor de bunuri ale zonei euro către SUA s-a majorat cu 17,3 la sută față de trimestrul IV 2024 (mai ales în luna martie, când ritmul lunar a fost de 25 la sută), revenind în aprilie la un nivel comparabil cu cel din ultima parte a anului anterior.

[20] În ceea ce privește relația cu țările UE, China a anunțat totuși, în luna iunie, disponibilitatea înființării unui „canal verde” pentru accelerarea procesului de eliberare a licențelor.

[21] Un aport suplimentar a revenit componentei de preț, creșterea valorii unitare a exporturilor fiind devansată de cea a importurilor (3,1 la sută față de 4,2 la sută yoy), potrivit datelor de comerț internațional (BEC) pentru perioada ianuarie-aprilie.