În contextul încheierii schemei de plafonare a prețurilor energiei electrice și al implementării pachetului de consolidare fiscală, rata anuală a inflației va cunoaște reconfigurări substanțiale pe intervalul proiecției, respectiv următoarele opt trimestre. Astfel, traiectoria preia în prima parte a intervalului impactul amplu al creșterii tarifelor electricității în luna iulie 2025 și cel al majorării impozitelor indirecte – TVA și accize – în luna august a aceluiași an, cele două șocuri având efecte de runda întâi evaluate la 2 puncte procentuale fiecare. Influența acestor măsuri asupra ratei anuale a inflației IPC va persista timp de 12 luni. Din a doua parte a intervalului de prognoză, vor deveni dominante efectele dezinflaționiste ale consolidării fiscale, reflectate în atenuarea cererii agregate, în special a consumului și investițiilor. În aceste condiții, valorile prognozate ale ratei anuale a inflației sunt de 8,8 la sută la finele anului curent, de 3 la sută în decembrie 2026 și de 2,7 la sută la orizontul proiecției, trimestrul II 2027.

Față de proiecția din Raportul asupra inflației publicat în luna mai, rata anuală a inflației IPC estimată pentru sfârșitul anului curent este mai ridicată cu 4,2 puncte procentuale. Din această revizuire, majorarea impozitelor indirecte explică 2 puncte procentuale, iar subestimarea anterioară a impactului scumpirii energiei electrice încă 1,5 puncte procentuale. În schimb, pentru finele anului viitor, rata anuală a inflației este mai redusă cu 0,4 puncte procentuale, pe fondul revizuirii inflației de bază.

În pofida materializării unor riscuri puternic ascendente semnalate anterior, balanța riscurilor asociate proiecției ratei anuale a inflației IPC continuă să fie înclinată în sus, sugerând posibile noi abateri în sens ascendent de la traiectoria din scenariul de bază, mai ales pe termen scurt. Persistă incertitudini privind evoluția prețurilor administrate, în special cele la gaze naturale, precum și posibilitatea unor noi măsuri de natură fiscală. Aceste incertitudini sporesc și riscul unei slăbiri a ancorării așteptărilor inflaționiste ale agenților economici pe orizontul mediu.

Ipoteze externe

Comparativ cu Raportul precedent, dinamica activității economice a partenerilor externi, aproximată prin agregatul PIB UE efectiv, a fost menținută la 1,1 la sută în 2025, respectiv revizuită în jos, la 1,3 la sută în 2026 față de 1,5 la sută anterior (Tabel 1). Pe termen scurt, prognoza indică o încetinire a activității economice din UE efectiv, ca urmare a epuizării efectului generat de concentrarea anticipată a exporturilor în trimestrul I 2025, în contextul majorării unilaterale a tarifelor vamale de către SUA, și a incertitudinilor persistente privind politicile comerciale. Pe termen mediu, revenirea este așteptată a avea loc pe seama îmbunătățirii venitului disponibil real, a reducerii treptate a incertitudinii și a ameliorării cererii externe. Un aport favorabil la dinamizarea creșterii este așteptat să provină și din partea programelor finanțate la nivel european și național. În aceste condiții, deviația cererii externe efective a fost ușor revizuită în jos pentru ultimul trimestru al anului curent și prima jumătate a anului 2026, fiind previzibil ca indicatorul să persiste în teritoriul negativ pe întregul interval de proiecție, similar evaluării precedente.

Tabel 1. Evoluția așteptată a variabilelor externe

–valori medii anuale

| 2025 | 2026 | |

| Creșterea economică în UE efectiv (%) | 1,1 | 1,3 |

| Inflația anuală din zona euro (%) | 2,0 | 1,7 |

| Inflația anuală din zona euro exclusiv produse energetice (%) | 2,4 | 2,0 |

| Inflația anuală IPC SUA (%) | 2,9 | 2,9 |

| Rata dobânzii EURIBOR la 3 luni (% p.a.) | 2,1 | 1,8 |

| Cursul de schimb dolar SUA/euro | 1,13 | 1,18 |

| Prețul petrolului Brent (dolari SUA/baril) | 69,4 | 65,8 |

Sursa: ipoteze BNR pe baza datelor Comisiei Europene, Consensus Economics și Bloomberg

Rata medie anuală a inflației din zona euro a fost reevaluată la un nivel mai scăzut față de cel din Raportul anterior atât pentru anul curent – 2 la sută față de 2,3 la sută –, cât și pentru anul 2026 – 1,7 la sută față de 1,9 la sută –, în principal pe seama subcomponentei „energie”, dar și ca urmare a aprecierii euro. În anul 2026, revizuirea are în vedere și impactul unei scăderi așteptate a prețului la energie electrică în Germania, datorată unor tarife mai reduse de utilizare a rețelelor. Rata anuală a inflației headline a atins reperul BCE de 2 la sută în trimestrul II 2025, cu trei trimestre mai devreme decât în evaluarea anterioară. Ulterior, până la orizontul proiecției, rata inflației headline este așteptată a se poziționa sub sau chiar la nivelul de 2 la sută, cu un minim de 1,4 la sută preconizat pentru trimestrul I 2026.

Prognoza ratei inflației IAPC exclusiv energia[1]din zona euro a fost menținută pentru anul 2025 la 2,4 la sută, respectiv redusă pentru anul 2026 la 2 la sută, de la 2,2 la sută în Raportul anterior. În profil trimestrial, indicatorul urmează o traiectorie în continuare descendentă, apropiată, dar ușor mai ridicată pe termen scurt comparativ cu cea a inflației headline. Printre factorii care influențează evoluția indicatorului se numără o scădere anticipată a inflației serviciilor, temperarea presiunilor salariale, respectiv prețurile mai reduse ale energiei. La orizontul prognozei, trimestrul II 2027, rata inflației IAPC exclusiv energia este evaluată a se plasa la un nivel similar cu cel al inflației headline, de 2 la sută.

Rata nominală a dobânzii EURIBOR la 3 luni a continuat să se reducă, și este anticipată a se diminua pe termen scurt, până la un minim de 1,8 la sută în trimestrul IV 2025. Pe termen mai lung, rata dobânzii ar urma să revină ușor până la nivelul de 2 la sută, atins în trimestrul II 2027. Coborârea ratei reale a dobânzii EURIBOR la 3 luni sub nivelul estimat de echilibru al acesteia în trimestrul III 2025 semnalizează trecerea în teritoriul stimulativ a conduitei politicii monetare a BCE. Ulterior, deviația ratei reale a dobânzii EURIBOR la 3 luni este proiectată a se adânci în teritoriul negativ.

În al doilea trimestru al anului curent, dolarul SUA a înregistrat o depreciere importantă în raport cu moneda europeană. În trimestrul III 2025, dolarul SUA este așteptat să înregistreze o nouă depreciere la nivel trimestrial. Ulterior, pe parcursul intervalului de proiecție, ritmul deprecierii dolarului american față de euro este anticipat a se atenua semnificativ. Această dinamică are loc în contextul îmbunătățirii perspectivelor privind economia zonei euro, ca efect al angajamentului UE de creștere a cheltuielilor alocate sectorului de apărare, în paralel cu înrăutățirea celor privind economia SUA, pe fondul tensiunilor comerciale generate de noile măsuri protecționiste, dar și al unui set mai larg de politici economice care slăbesc unele fundamente ale economiei americane și încurajează o reorientare a fluxurilor de capital către alte regiuni, în special către Europa. În raport cu evaluarea precedentă, scenariul actual anticipează o depreciere mai amplă a dolarului față de euro, fapt ce implică, ceteris paribus, un leu semnificativ mai apreciat față de dolarul SUA pe parcursul intervalului de prognoză.

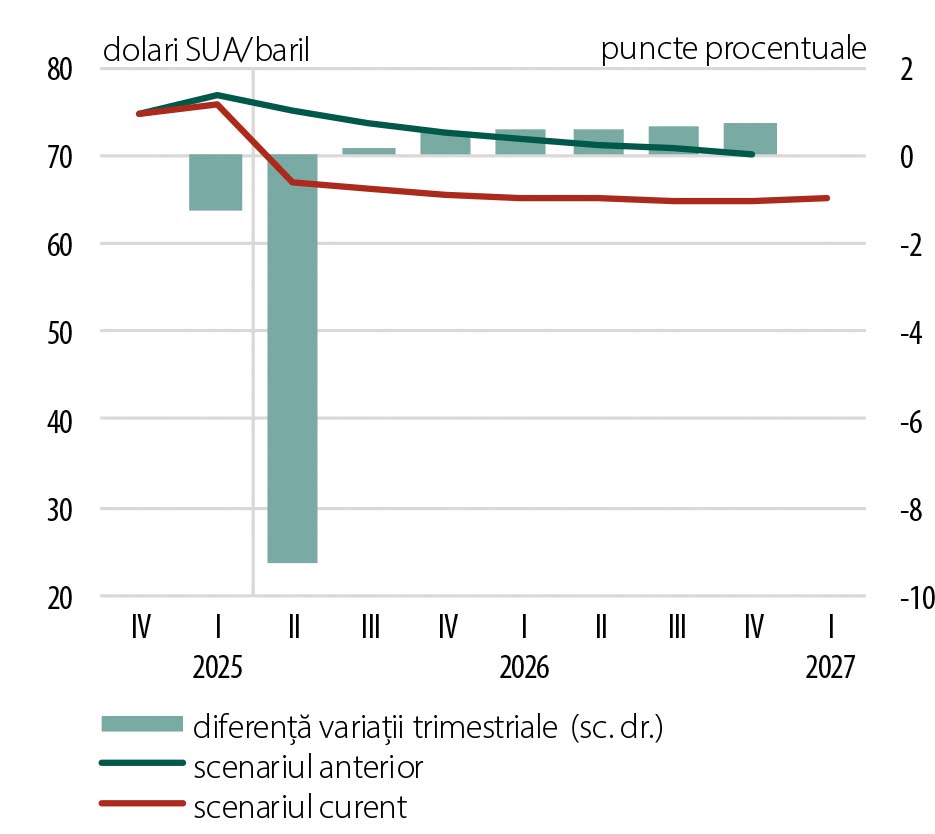

Scenariul de evoluție a prețului petrolului Brent a fost fundamentat pe baza cotațiilor futures și prevede o traiectorie descendentă pe termen mediu, în contextul unei cereri globale scăzute, dar și al unei oferte robuste. Astfel, la orizontul proiecției, prețul petrolului Brent este prevăzut a se plasa în jurul valorii de 66 dolari SUA/baril (Grafic 1). Pe latura cererii, pe termen scurt și mediu se manifestă îngrijorările cu privire la încetinirea activității economice la nivel global, cu efect și asupra diminuării cererii de petrol. Pe latura ofertei, majorarea producției de către statele membre OPEC+, cu efect asupra creșterii stocurilor de țiței, exercită presiuni descendente suplimentare asupra traiectoriei prețului petrolului. Cu toate acestea, intensificarea conflictelor geopolitice din Orientul Mijlociu ar putea genera creșteri ale prețului materiei prime pe parcursul intervalului de prognoză.

Grafic 1. Scenariul de evoluție a prețului internațional al petrolului Brent

Sursa: US Energy Information Administration, ipoteze BNR pe baza datelor Bloomberg

Perspectivele inflației

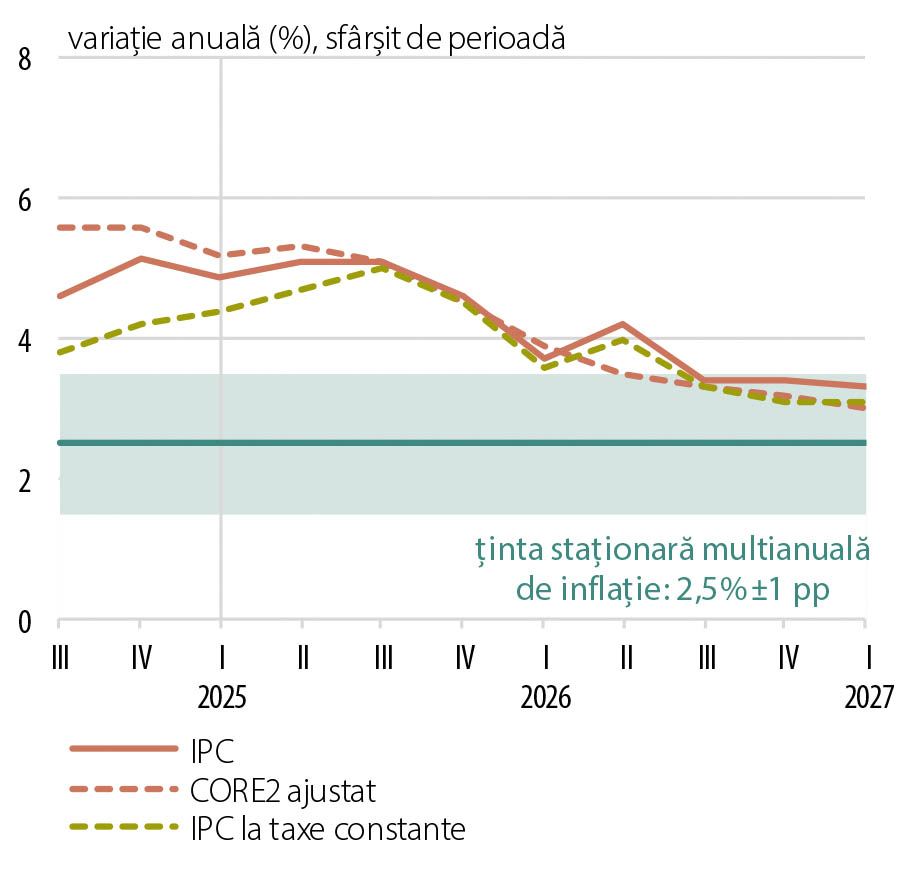

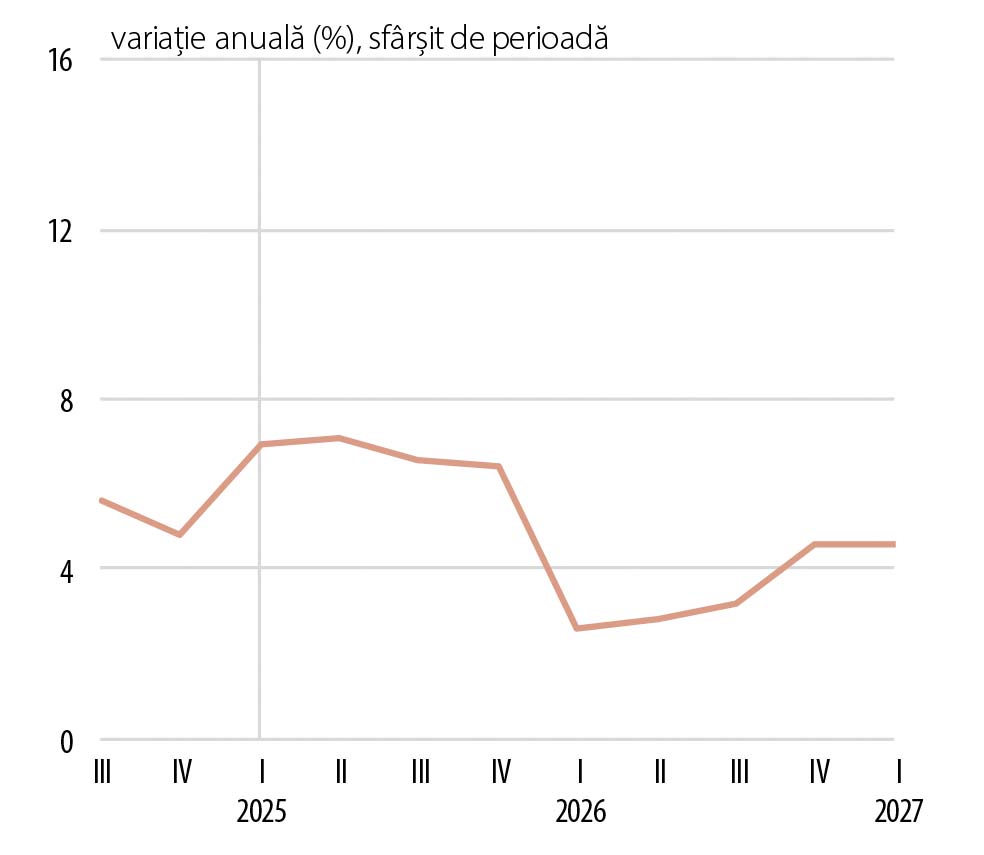

În luna iunie 2025, rata anuală a inflației IPC a atins valoarea de 5,66 la sută, în creștere de la nivelul de 4,86 la sută consemnat în martie. Pe intervalul proiecției, în contextul încheierii schemei de plafonare a prețurilor energiei electrice[2] și al implementării pachetului de consolidare fiscală, indicatorul va cunoaște reconfigurări substanțiale. Traiectoria preia în prima parte a intervalului impactul amplu al creșterii tarifelor electricității în luna iulie 2025 și cel al majorării impozitelor indirecte[3](TVA și accize) în luna august a aceluiași an, cele două șocuri având efecte de runda întâi evaluate la 2 puncte procentuale fiecare, care vor afecta rata anuală a inflației IPC timp de patru trimestre. Astfel, în trimestrul III 2025, rata inflației va înregistra un salt semnificativ, până la un maxim de 9,2 la sută în septembrie (Grafic 2), urmând să scadă ușor la finalul anului, până la 8,8 la sută. Ulterior, în trimestrul III 2026, indicatorul va scădea semnificativ, reintrând în intervalul de variație al țintei, atât pe fondul efectelor statistice de bază[4], cât și al persistenței și chiar al amplificării semnificative a deficitului de cerere până la finalul anului viitor.

GRAFIC 2. PROGNOZA INFLAȚIEI IPC ȘI CORE 2 AJUSTAT

Sursa: INS, proiecție BNR

În aceste condiții, rata anuală a inflației este proiectată pe o traiectorie descendentă în a doua parte a anului 2026 și în prima jumătate a anului 2027. Ca urmare, valorile prognozate pentru sfârșitul anului 2026 și pentru trimestrul II 2027, orizontul proiecției, sunt de 3 la sută, și, respectiv, 2,7 la sută.

Din perspectiva distribuției presiunilor inflaționiste la nivelul structurii IPC, după ce în perioada 2023-2024 rata anuală a inflației CORE2 ajustat a fost mai ridicată decât cea a ansamblului subcomponentelor exogene ale coșului, începând din trimestrul III al anului curent se preconizează inversarea raportului (Tabel 2).

Tabel 2. Rata anuală a inflației IPC și CORE2 ajustat în scenariul de bază

variație anuală (%), sfârșit de perioadă

| 2023 | 2024 | 2025 | ||||||

| T3 | T4 | T1 | T2 | T3 | T4 | T1 | T2 | |

| Țintă (valoare centrală) | 2,5 | 2,5 | 2,5 | 2,5 | 2,5 | 2,5 | 2,5 | 2,5 |

| Proiecție IPC | 9,2 | 8,8 | 8,0 | 7,9 | 3,4 | 3,0 | 2,9 | 2,7 |

| Proiecție IPC* | 7,0 | 6,6 | 5,7 | 5,6 | 3,1 | 2,8 | 2,6 | 2,5 |

| Proiecție CORE2 ajustat | 7,1 | 6,8 | 6,1 | 5,4 | 3,4 | 2,7 | 2,4 | 2,0 |

*) calculat la taxe constante

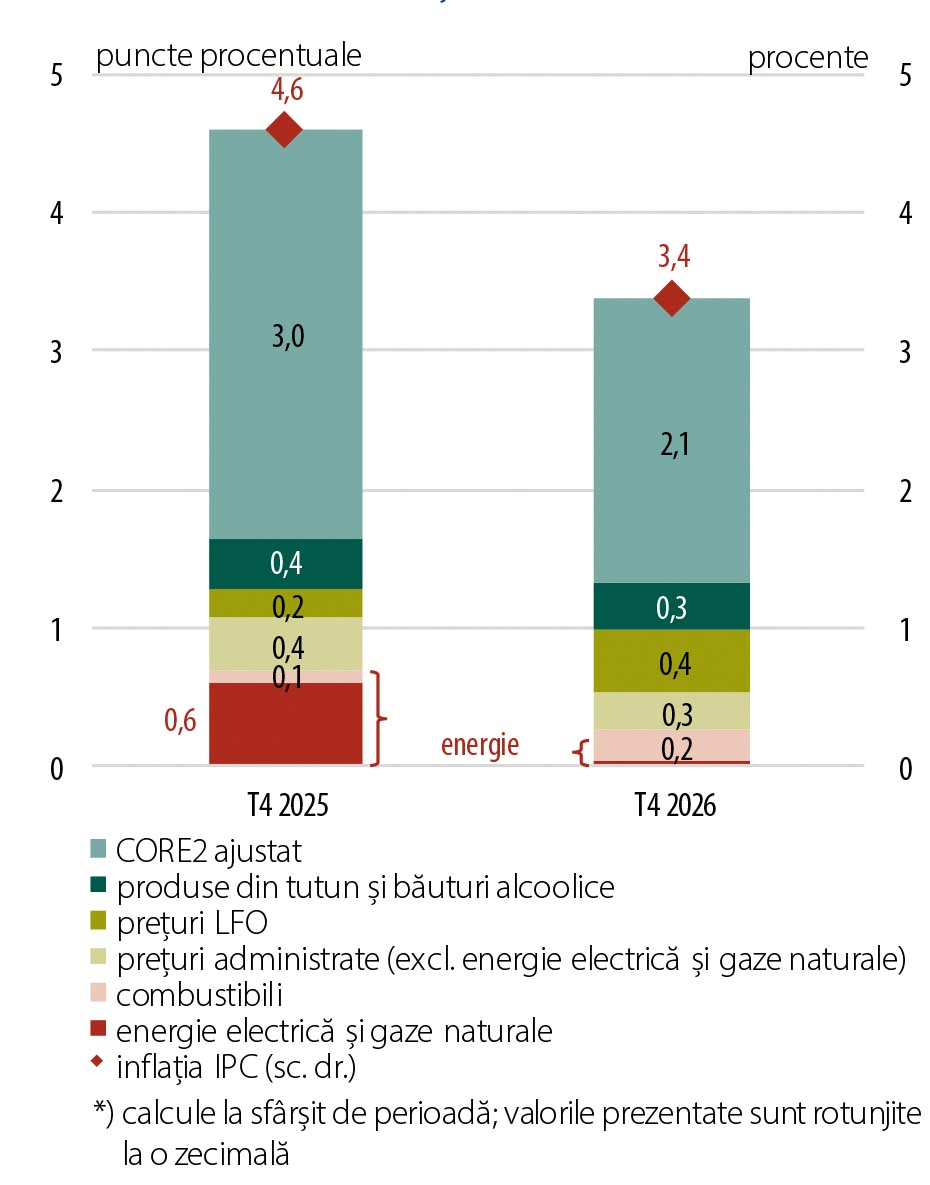

Comparativ cu prognoza precedentă, publicată în Raportul asupra inflației din luna mai, revizuirea ratei anuale a inflației IPC la sfârșitul anului curent este de 4,2 puncte procentuale (Grafic 3). Principalele reevaluări au fost determinate de subestimarea scumpirii energiei electrice din iulie, cu o contribuție suplimentară de 1,5 puncte procentuale, de majorarea cotelor TVA, cu impact de 1,6 puncte procentuale, și a accizelor, cu impact de 0,4 puncte procentuale. Suplimentar, la revizuire mai contribuie și presiuni inflaționiste mai ridicate din partea inflației de bază și a celei a grupei LFO la taxe constante, evaluate la 0,4 puncte procentuale fiecare, în timp ce contribuția inflației produselor din tutun este ușor mai redusă, cu 0,2 puncte procentuale. În schimb, în a doua parte a intervalului proiecției, rata anuală a inflației este proiectată la valori mai scăzute decât anterior, respectiv cu 0,4 puncte procentuale la finele anului viitor, dar și în trimestrul I 2027, pe fondul revizuirii în jos a inflației de bază, sub influența cererii agregate reduse, cu efect dezinflaționist.

Grafic 3. Contribuţia componentelor la rata anuală a inflaţiei IPC*

Sursa: INS, proiecție BNR

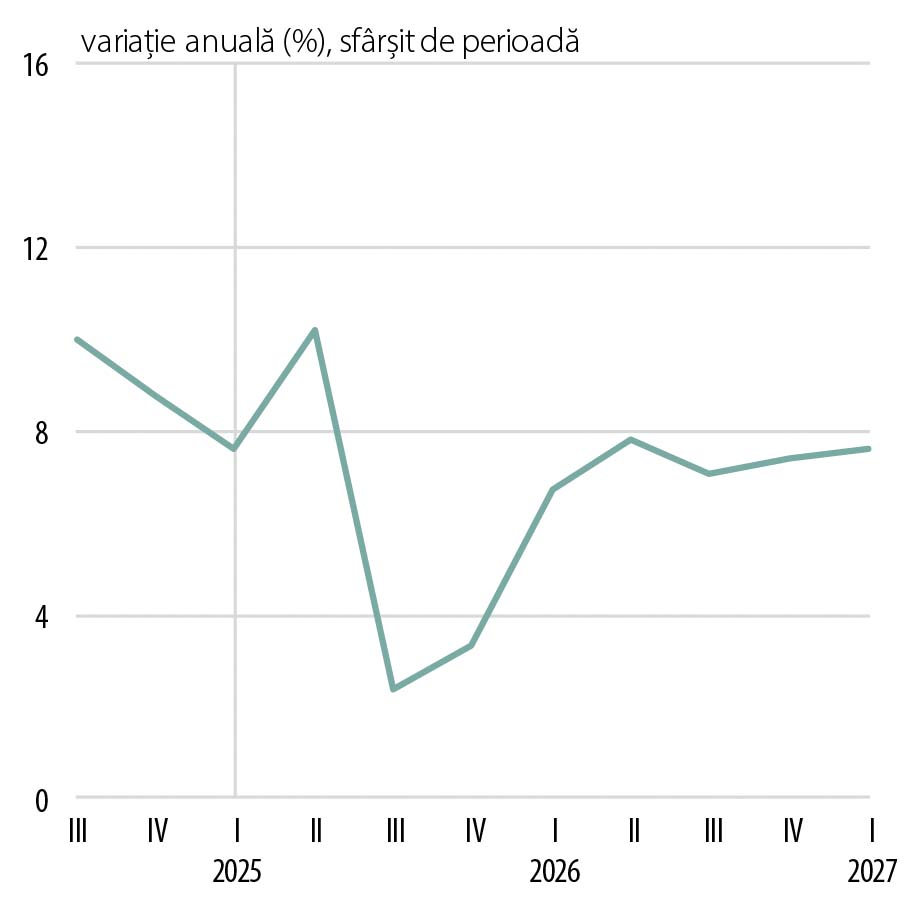

Rata anuală a inflației CORE2 ajustat a accelerat ușor în trimestrul II, de la 5,2 la sută în martie 2025 la 5,7 la sută în iunie. Pe termen scurt, traiectoria anticipată este influențată semnificativ de majorarea impozitelor indirecte în august 2025, la care se adaugă însă și presiuni persistente din partea costurilor de producție cu materiile prime agroalimentare, a celor cu forța de muncă și a anticipațiilor inflaționiste. După saltul din trimestrul III 2025, și un maxim de 7,1 la sută în luna septembrie, rata anuală a inflației de bază se va înscrie pe o traiectorie continuu descendentă, cu o scădere mai importantă la ieșirea din baza de calcul a impactului de runda întâi al majorării impozitelor indirecte, în trimestrul III 2026. La reducere va contribui, totodată, și atenuarea cererii agregate, care va determina acumularea și, în timp, accentuarea presiunilor dezinflaționiste, pe fondul încetinirii activității economice, în special ca urmare a procesului de consolidare fiscală. Atât cuantumul veniturilor nominale, cât și al celor reale vor fi afectate de evoluții precum înghețarea salariilor din sectorul public și a pensiilor, temperarea creșterilor salariale în sectorul privat și intensificarea temporară a inflației. După o creștere abruptă și un vârf anticipate în trimestrul III, așteptările privind inflația sunt prognozate să urmeze o traiectorie descendentă pe întregul interval de prognoză. Presiuni dezinflaționiste suplimentare vor proveni și din partea prețurilor bunurilor din import, în linie cu reducerea lentă preconizată pentru inflația IAPC exclusiv energie din zona euro. În aceste condiții, rata anuală a inflației CORE2 ajustat este proiectată la 6,8 la sută la sfârșitul anului curent, la 2,7 la sută în decembrie 2026 și la 2 la sută în trimestrul II 2027 (Grafic 2).

Comparativ cu prognoza anterioară, traiectoria ratei anuale a inflației de bază este revizuită în sus până în trimestrul III 2026 inclusiv, iar ulterior la valori mai reduse. Astfel, pentru sfârșitul anului curent, proiecția actualizată este cu 2,3 puncte procentuale mai ridicată, respectiv mai redusă cu 0,5 puncte procentuale în decembrie 2026 și cu 0,6 puncte procentuale în trimestrul I 2027. În prima parte a intervalului, pe lângă impactul noilor măsuri fiscale, evaluat la circa 1,4 puncte procentuale, la revizuire contribuie și persistența unor presiuni inflaționiste asociate costurilor cu materiile prime agricole și cu forța de muncă, cu efecte asupra prețurilor finale ale alimentelor procesate și ale tarifelor serviciilor. Pe termen mediu, reevaluarea inflației de bază este determinată în principal de cea a gapului PIB.

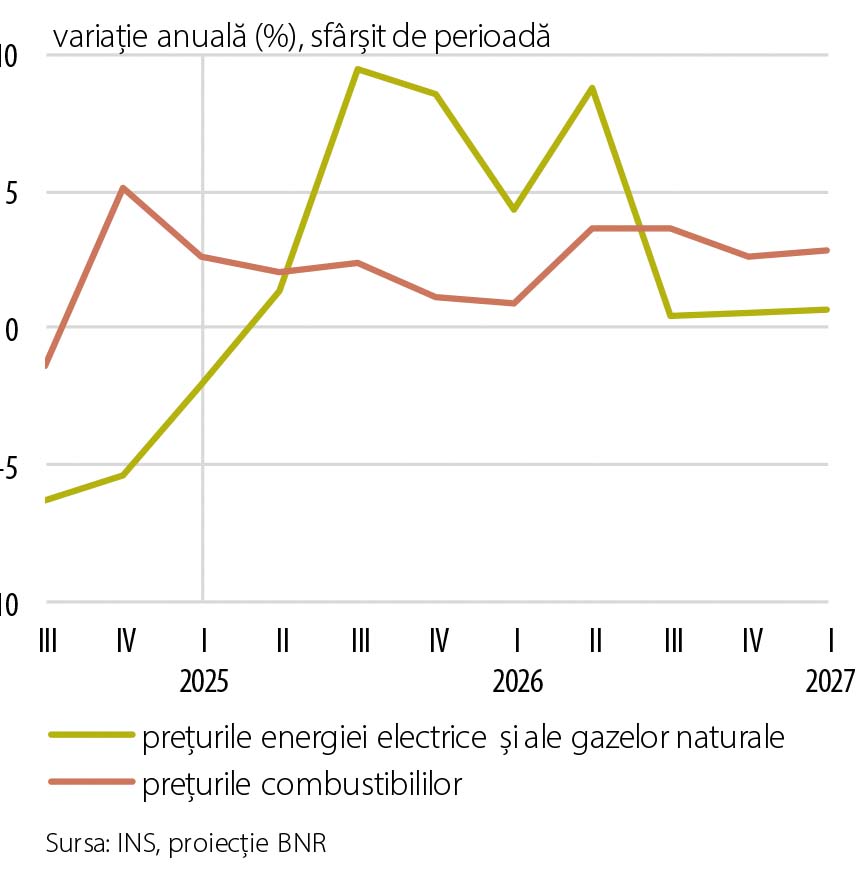

Nivelul prognozat al contribuției cumulate a componentelor exogene ale coșului la rata anuală a inflației IPC este de 4,4 puncte procentuale la finele anului curent, de 1,3 puncte procentuale în decembrie 2026 și de 1,4 puncte procentuale la orizontul proiecției, iunie 2027 (Grafic 4). Pentru decembrie 2025, reevaluarea semnificativ ascendentă față de Raportul din mai, de 2,8 puncte procentuale, este cauzată, pe de o parte, de subestimarea scumpirii energiei electrice în iulie (1,5 puncte procentuale), iar pe de altă parte, de majorarea de TVA și accize din luna august 2025 (1,1 puncte procentuale).

Grafic 4. Inflaţia anuală a preţurilor combustibililor şi a celor ale energiei electrice şi gazelor naturale

Sursa: INS, proiecție BNR

În cazul grupei combustibililor, traiectoria favorabilă consemnată în semestrul I al anului curent este succedată, în prima parte a intervalului proiecției (trimestrul III 2025 – trimestrul II 2026), de anticiparea unor rate de creștere semnificativ peste ținta centrală (Grafic 5, Tabel 3). Evoluția așteptată a componentei este imprimată de impactul nefavorabil al majorării impozitelor indirecte – TVA și accize – din luna august[5](cu efecte timp de patru trimestre). Dinamica recentă mai temperată a cotației țițeiului[6]a acționat în sens opus, dar într-o măsură mult mai redusă. Astfel, traiectoria a fost revizuită semnificativ ascendent în această perioadă. Pentru restul intervalului, pe fondul disipării efectelor inflaționiste cauzate de majorarea impozitelor indirecte și al relativei stabilizări a cotațiilor futures ale petrolului, dinamica anuală a prețurilor combustibililor este proiectată a se atenua semnificativ, la valori plasate în proximitatea marginii superioare a benzii de variație a țintei centrale. Revizuirea aferentă trimestrului IV 2026 este de asemenea ascendentă, dar de o amplitudine mai redusă.

Grafic 5. Inflaţia anuală a preţurilor administrate (excl. Energie electrică şi gaze naturale)

Sursa: INS, proiecţie BNR

Tabel 3. Dinamica anuală a inflației componentelor exogene ale IPC

variație anuală (%), sfârșit de perioadă

| dec. 2025 | dec. 2026 | iun. 2027 | |

| Prețuri bunuri energetice | 17,7 | 1,8 | 2,5 |

| Prețuri combustibili Prețuri energie electrică Prețuri gaze naturale | 6,4 56,6 -1,1 | 3,8 -1,1 -0,1 | 4,0 0,8 0,4 |

| Prețuri LFO | 11,7 | 7,4 | 7,6 |

| Prețuri administrate (excl. gaze naturale) | 7,9 | 3,6 | 3,6 |

| Prețuri produse din tutun și băuturi alcoolice | 6,9 | 4,6 | 4,5 |

Sursa: INS, proiecție BNR

Ca urmare a expirării schemei de plafonare[7]a prețurilor energiei electrice pentru consumatorii casnici – la 30 iunie –, ritmul anual de creștere a acestora este anticipat a înregistra dinamizări semnificative în prima parte a intervalului proiecției (Grafic 5, Tabel 3). Față de Raportul anterior, valoarea de la finele anului curent a fost reevaluată puternic în sus, pe seama noilor prețuri practicate de operatorii de piață în perioada postplafonare. Pentru restul intervalului de proiecție, scenariul de bază încorporează, similar rundei anterioare, modificări minore ale prețurilor energiei electrice.

Dinamica tarifelor gazelor naturale din a doua parte a anului curent și până în trimestrul I al anului 2026 este determinată exclusiv de efectele schemei de plafonare a prețurilor pentru consumatorii casnici, situându-se la valori ușor negative (Grafic 5, Tabel 3). Pentru acest an, traiectoria a fost revizuită descendent, în contextul unor corecții sezoniere mai ample, în trimestrul II, ale cotațiilor pe piețele en gros. Ulterior expirării schemei de plafonare – 31 martie 2026 –, în absența unor informații certe privind măsurile autorităților de profil, scenariul de bază încorporează, similar rundei anterioare, modificări marginale ale prețurilor gazelor naturale.

Dinamica anuală a prețurilor administrate – exclusiv tarife gaze naturale – este anticipată a consemna în continuare valori superioare intervalului țintei centrale în prima parte a intervalului de prognoză, fiind revizuită în sus față de runda anterioară ca urmare a majorării TVA pentru toate subcomponentele grupei[8] începând cu luna august 2025 (Grafic 6, Tabel 3). Pentru restul intervalului de prognoză, se anticipează o dinamică anuală a grupei relativ similară celei proiectate anterior, fiind fundamentată pe baza tiparului istoric al ajustărilor operate în cazul principalelor categorii de produse.

Grafic 6. Inflaţia anuală a preţurilor LFO

Sursa: INS, proiecţie BNR

Condițiile climaterice nefavorabile – temperaturi scăzute, vreme ploioasă – de pe parcursul trimestrului II al anului curent au generat presiuni inflaționiste însemnate asupra grupei LFO. Pe acest fundal, dar și pe seama efectelor nefavorabile asociate măsurilor fiscale, dinamica anuală a prețurilor a accelerat vizibil, fiind anticipată a se menține la valori cu două cifre în prima jumătate a intervalului de proiecție (Grafic 7, Tabel 3). Ca urmare, nivelul pentru finele anului curent a fost revizuit semnificativ ascendent față de runda anterioară. Ulterior, sub ipoteza unei recolte agricole normale în 2026-2027, prognoza se plasează la valori similare celor proiectate anterior.

Grafic 7 . GAPUL PIB

Sursa: evaluări BNR pe baza datelor INS

În prima parte a intervalului proiecției, traiectoria dinamicii anuale a prețurilor produselor din tutun și ale băuturilor alcoolice este grevată de impactul majorării impozitelor indirecte în august 2025 – TVA și accize aplicabile acestor produse[9]. Astfel, traiectoria pentru anul curent a fost revizuită în sus față de Raportul din mai. Ulterior, se preconizează o temperare a dinamicii grupei, similară celei proiectate anterior. Evoluția componentei este configurată în principal pe baza majorărilor de accize prevăzute în legislație, dar luând în considerare și comportamentul operatorilor din domeniu privind ajustarea prețurilor finale.

Presiuni ale cererii în perioada curentă și în cadrul intervalului de proiecție

Deviația PIB (gapul PIB)

În trimestrul I 2025, PIB real a stagnat în termeni trimestriali[10], evoluție doar ușor sub avansul modest prognozat în Raportul precedent. Pe latura de utilizare însă divergențele față de proiecția anterioară au fost însemnate. Consumul efectiv al gospodăriilor populației a înregistrat o comprimare trimestrială, în timp ce prognoza prevedea doar o decelerare mai consistentă, iar formarea brută de capital fix a evoluat semnificativ peste așteptări, consemnând un avans excepțional[11]. O altă contribuție favorabilă a provenit și din partea exporturilor nete, pe fondul dinamicii peste așteptări a exporturilor de bunuri și servicii superioară celei aferente importurilor. În contextul în care contribuțiile la creșterea economică din partea absorbției interne și a exporturilor nete însumează circa 4 puncte procentuale, dinamica nulă a PIB real din trimestrul I 2025 implică o contribuție de o magnitudine de asemenea foarte ridicată, dar de semn opus, din partea componentei reziduale – discrepanța statistică și variația stocurilor –, cu un conținut economic extrem de redus.

Pentru trimestrul II 2025, estimările indică o creștere doar moderată a PIB real. Pe ansamblul primelor două luni ale trimestrului II 2025 față de cel precedent, comerțul cu amănuntul a înregistrat o comprimare, în timp ce serviciile prestate populației au crescut. La nivelul industriei și al construcțiilor, evoluțiile favorabile ale indicatorilor hard au fost suprapuse înrăutățirii perspectivelor surprinse în sondajele de specialitate. Astfel, indicatorul de încredere din sondajul DG ECFIN și toate componentele acestuia au înregistrat deteriorări, pe fondul manifestării efectelor incertitudinii ridicate, asociate atât instabilității politice cauzate de derularea procesului electoral, cât și politicilor comerciale adoptate de administrația SUA.

Pentru trimestrul III 2025, se anticipează o deteriorare mai amplă a activității economice, atribuită în principal consolidării fiscale. Comparativ cu Raportul anterior, dinamica PIB din acest trimestru a fost substanțial revizuită în jos. Consumul privat este anticipat să încetinească semnificativ, pe fondul măsurilor de consolidare fiscală asumate de guvern la începutul lunii iulie și care afectează veniturile disponibile reale ale unor categorii largi de consumatori. Temperarea consumului în trimestrul III 2025 este susținută și de sondajul DG ECFIN din luna iulie, conform căruia perspectivele aferente serviciilor și comerțului se plasează la cel mai pesimist nivel din ultimii circa doi-trei ani, iar cele ale consumatorilor chiar la niveluri mai reduse decât valorile înregistrate în perioada pandemiei. În schimb, încheierea procesului electoral, succedată de formarea noii coaliții de guvernare și configurarea pachetului de măsuri fiscale corective, s-ar putea transpune într-o anumită normalizare a apetitului investițional al agenților economici. În acest sens, în luna iulie s-a evidențiat o îmbunătățire generalizată a indicatorilor financiari[12], investițiile fiind totuși anticipate a fi grevate în continuare de efectele măsurilor de consolidare fiscală.

În perspectivă anuală, pentru anii 2025 și 2026 se previzionează o evoluție modestă a PIB real, în contrast cu tendința de revenire graduală a creșterii economice preconizată în Raportul anterior. Prognoza reflectă, pe de o parte, ritmuri anuale relativ robuste ale PIB potențial și aportul presupus favorabil și în creștere ușoară al fondurilor europene din surse multiple[13]. Pe de altă parte, în sens negativ se pot evidenția: (i) impulsul fiscal puternic restrictiv, revizuit semnificativ în jos pe cvasistotalitatea intervalului de prognoză, (ii) deficitul cererii externe efective, în restrângere doar graduală spre orizontul proiecției, precum și (iii) caracterul restrictiv al condițiilor monetare reale. Revizuirea în jos a prognozelor pentru anul 2025 și, mai semnificativ, pentru anul 2026, reflectă patru factori principali: (i) măsurile ample din primul pachet de consolidare fiscală, (ii) perspectivele mai puțin favorabile ale activității economice a partenerilor externi, (iii) evoluția sub așteptări a PIB real în trimestrul I 2025 și (iv) efectele statistice de reportare în cazul dinamicii PIB. Din perspectiva utilizării, creșterea economică pe termen mediu este anticipată a fi în continuare susținută preponderent de cererea internă, însă cu modificări notabile atât în privința intensității acestui aport, cât și a structurii cererii agregate. Noul pachet de consolidare fiscală își propagă efectele mai ales asupra consumului final, componentă a cărei contribuție la creșterea economică este prognozată a fi minoră atât în 2025, cât și în 2026. Astfel, formarea brută de capital fix este așteptată să preia rolul dominant în susținerea activității economice, preponderent pe fondul avansului excepțional de alert din primul trimestru al anului 2025, dar și al aportului favorabil, deși revizuit în jos, al fondurilor europene, inclusiv în contextul renegocierii PNRR, care, din comunicările publice oficiale, a afectat, destul de consistent, componenta de împrumuturi. Contribuția exportului net este proiectată a rămâne ușor negativă în 2025, dar în ameliorare semnificativă față de nivelul din 2024, urmând ca în 2026 să redevină pozitivă. Prognozele pe termen mediu continuă să fie marcate de un nivel ridicat de incertitudine, în special pe plan intern. Aplicarea unui set amplu de măsuri cu efect contracționist are loc într-un context economic deja marcat de o încetinire ciclică vizibilă, ceea ce imprimă politicii fiscale un caracter prociclic accentuat. În aceste condiții, consecințele asupra creșterii economice sunt dificil de anticipat, inclusiv prin comparație cu episoade istorice relativ similare.

Comparativ cu Raportul precedent, creșterea medie anuală a PIB potențial a fost reconfigurată ușor în sens descendent, în contextul ipotezei unui impact mai atenuat din partea finanțărilor asociate programului „Next Generation EU”. Reevaluarea reflectă performanțele modeste ale execuției proiectelor, precum și riscul pronunțat de pierdere a unor sume considerabile din Planul Național de Redresare și Reziliență pe seama unor întârzieri persistente în ceea ce privește îndeplinirea țintelor și jaloanelor asumate. Cu toate acestea, dinamica medie anuală a indicatorului este proiectată la valori relativ ridicate pe parcursul intervalului de prognoză, susținute inclusiv de revenirea investițiilor de la începutul anului curent.

Principalul resort al dinamicii PIB potențial va rămâne astfel aportul acumulării stocului de capital. Totuși, pe termen mediu, perspectivele aparent favorabile sunt strict condiționate de absorbția și utilizarea eficientă a intrărilor de fonduri de natura investițiilor străine directe și a celor europene. În ambele cazuri, performanța recentă indică o încetinire a intrărilor nete de astfel de fonduri în economia României, esențiale pentru susținerea ritmului investițional necesar menținerii potențialului de creștere. Contribuția trendului TFP este afectată de performanțele relativ modeste ale companiilor în identificarea unor soluții inovative, de aliniere la tendințele de retehnologizare și eficientizare energetică, precum și de integrare și valorificare a digitalizării în desfășurarea activității acestora[14]. În acest context, impulsionarea accesării surselor de finanțare susținute prin programele Comisiei Europene ar putea accelera procesul de modernizare și digitalizare a infrastructurii, precum și de consolidare a competențelor digitale, contribuind la creșterea competitivității economiei românești. Aportul forței de muncă este anticipat a rămâne moderat pozitiv, în atenuare graduală pe termen mai lung, pe fondul evoluțiilor demografice adverse din România, în particular reducerea populației în vârstă de muncă, dar și sociale, precum gradul redus de ocupare în rândul tinerilor[15]. La adresa traiectoriei PIB potențial, o sursă semnificativă de incertitudine pe termen mediu o reprezintă impactul consolidării fiscale. Aplicarea unor măsuri de ajustare într-o fază de încetinire ciclică poate afecta negativ investițiile, ocuparea și productivitatea, cu riscuri descendente pentru traiectoria viitoare a PIB potențial.

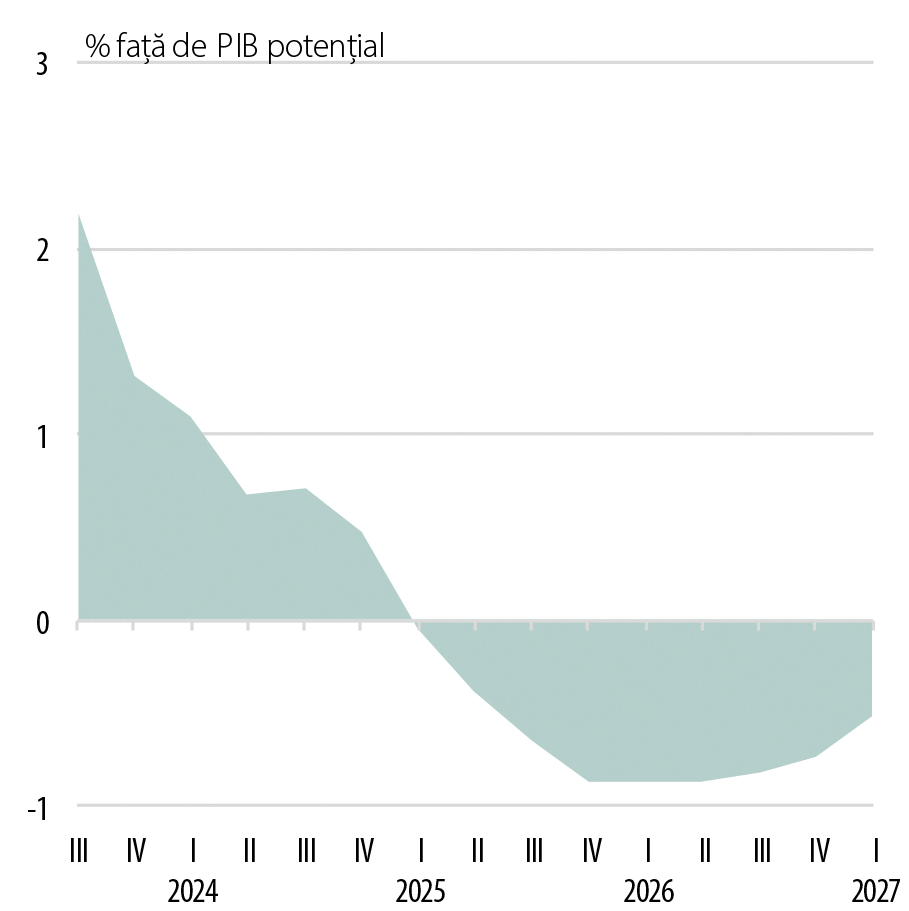

Traiectoria gapului PIB a fost revizuită descendent și semnificativ pe tot intervalul de prognoză. În primele trei trimestre ale anului 2025, această revizuire reflectă atât stagnarea activității economice în trimestrul I, față de ușorul avans anticipat anterior, cât mai ales înrăutățirea semnificativă a perspectivei pentru trimestrul III 2025. Ulterior, pe parcursul intervalului de prognoză, gapul PIB este estimat la valori semnificativ mai negative decât în Raportul precedent, în principal ca urmare a impulsului fiscal prociclic mai restrictiv, asociat noilor măsuri de consolidare fiscală. Potrivit noii traiectorii, gapul PIB va continua să se adâncească, atingând un minim în trimestrul IV 2026, urmând apoi o corecție lentă până la orizontul proiecției (Grafic 8).

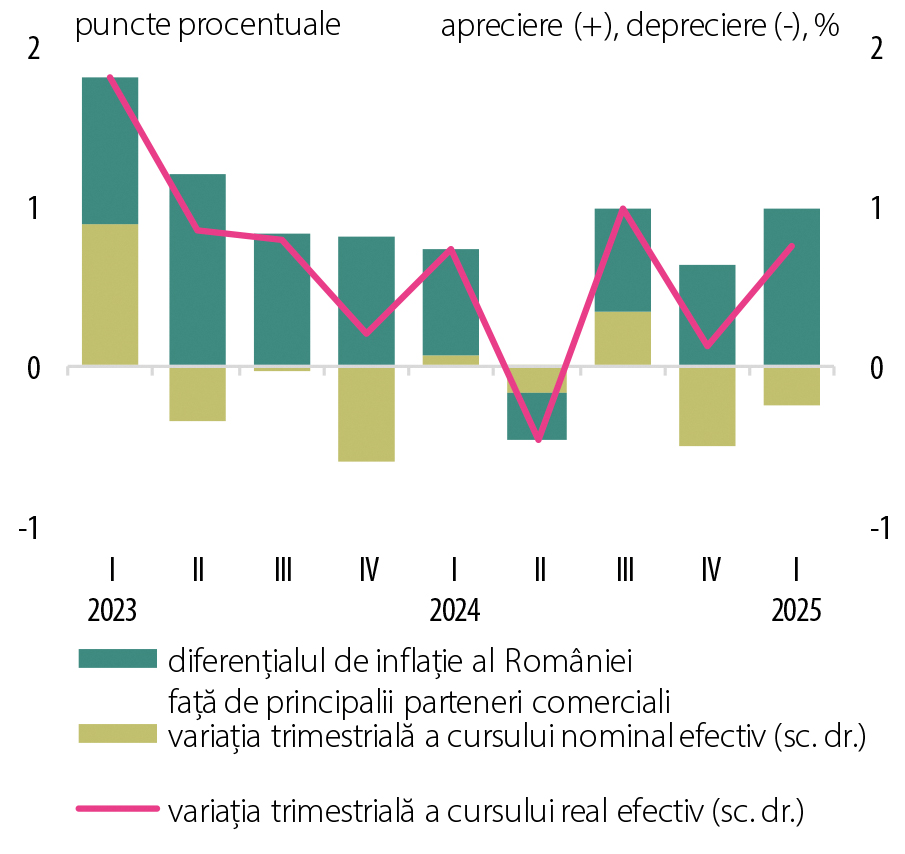

Grafic 8 . Variaţia trimestrială a cursului de schimb efectiv

Sursa: EUROSTAT, US Bureau of Labour Statistics, BNR, calcule BNR

Din perspectiva componentelor, principalul determinant al traiectoriei descendente a gapului PIB este gapul consumului individual efectiv al gospodăriilor populației, consolidarea fiscală având un impact considerabil asupra acestei componente, prin diminuarea pronunțată a venitului disponibil real al gospodăriilor populației. Gapul consumului este estimat a trece în teritoriu negativ încă din trimestrul III 2025, iar ulterior va continua să se adâncească într-un ritm alert până în trimestrul IV 2026, urmat de o corecție ușoară până la orizontul prognozei. La rândul său, gapul pozitiv al FBCF este estimat a se reduce în trimestrele II și III 2025. Ulterior, acesta se va menține la valori pozitive și în creștere ușoară până la orizontul prognozei. Reflectând poziționarea cererii externe efective, gapul exporturilor de bunuri și servicii este estimat la valori negative în adâncire ușoară pe parcursul intervalului de prognoză. În linie cu traiectoria gapului consumului, gapul pozitiv al importurilor se reduce treptat, trece în teritoriu negativ la începutul anului viitor și persistă la valori negative în adâncire până la orizontul proiecției.

Din perspectiva factorilor fundamentali, traiectoria gapului PIB reflectă: (i) impulsul fiscal prociclic, care este evaluat a exercita un amplu impact restrictiv ce decurge din măsurile de consolidare fiscală; acest efect este doar parțial atenuat de factori favorabili, precum absorbția anticipată, deși într-un ritm ușor mai atenuat, a fondurilor europene „Next Generation EU” și (ii) adâncirea și persistența gapului negativ al cererii externe. În paralel, condițiile monetare reale în sens larg își mențin caracterul restrictiv la adresa activității economice pe tot parcursul intervalului de prognoză, însă impactul acestora asupra traiectoriei gapului PIB este unul de ordin secundar în raport cu influențele dominante provenite din partea cererii interne afectate de consolidarea fiscală.

Componentele cererii agregate

Dinamica consumului final al gospodăriilor populației este prognozată să se tempereze vizibil pe parcursul intervalului de proiecție, plasându-se la valori revizuite în jos comparativ cu Raportul anterior. Traiectoria consumului reflectă reducerea puterii de cumpărare a gospodăriilor populației, în contextul măsurilor precum înghețarea salariilor din sectorul public și a pensiilor, majorarea prețurilor la energie electrică și creșterea impozitelor indirecte, care vor contribui la încetinirea ritmului de creștere a venitului disponibil real, cu posibilitatea chiar a unei contracții a indicatorului în anul 2026.

Pe parcursul intervalului de prognoză, formarea brută de capital fix este anticipată să consemneze ritmuri modeste de creștere, reevaluate semnificativ în jos comparativ cu Raportul anterior. Această revizuire reflectă reducerea planificată a cheltuielilor publice de capital și o absorbție sub așteptări a fondurilor europene, în condițiile în care apropierea termenului-limită de eligibilitate pentru programul „Next Generation EU” – luna august 2026 – restrânge considerabil fereastra de timp disponibilă pentru mobilizarea unor investiții private semnificative. În pofida unei percepții relativ stabile din partea agențiilor de rating[16], pe termen mediu, persistă incertitudini privind ritmul efectiv al consolidării bugetare, amploarea impactului economic al pachetului de măsuri fiscale, arhitectura finală a Planului Național de Redresare și Reziliență, precum și, în mod esențial, privind capacitatea de absorbție de către autorități a acestor fonduri. Totodată, planurile de investiții ale companiilor ar putea fi reevaluate semnificativ în cazul adoptării unor măsuri suplimentare de consolidare fiscală care ar viza, de exemplu, modificări suplimentare ale regimului de impozitare.

În contextul unei creșteri modeste a cererii externe, exporturile de bunuri și servicii sunt preconizate a înregistra dinamici moderate pe tot parcursul intervalului de proiecție. Cursul de schimb real efectiv, calculat prin deflatare cu dinamicile IPC din România și țările partenere, este anticipat să rămână supraevaluat până la orizontul prognozei, afectând competitivitatea prin preț a produselor românești, deși presiunile asociate se vor atenua treptat. Traiectoria prognozată a exporturilor de bunuri și servicii rămâne expusă unor riscuri semnificative. Deși acordul de principiu recent dintre SUA și UE a redus parțial incertitudinile comerciale, noile niveluri tarifare consfințite sunt mai ridicate decât cele în vigoare în urmă cu câteva luni și pot accelera reconfigurarea lanțurilor valorice globale (engl. reshoring, friend-shoring). Aceste transformări afectează direcția și volumul fluxurilor comerciale internaționale, cu efecte asupra exporturilor. Dinamica importurilor de bunuri și servicii este anticipată să se tempereze notabil pe parcursul intervalului de prognoză, reflectând în principal evoluția strâns corelată cu cea a consumului, în contextul măsurilor de consolidare fiscală, care vor afecta venitul disponibil real al unei categorii largi de consumatori. În aceste condiții, aportul exportului net la creșterea economică rămâne ușor negativ în 2025, dar în ameliorare semnificativă față de nivelul din 2024, urmând ca în 2026 să redevină pozitiv.

Pachetul de consolidare fiscală este anticipat a se reflecta și asupra dezechilibrului extern, atenuarea dinamicii importurilor de bunuri și servicii, semnificativ sub media istorică, conducând la corecția deficitului de cont curent atât în anul 2025, cât și în 2026. Având în vedere corelația istorică structurală dintre evoluția deficitului bugetar și cea a celui de cont curent, este de așteptat ca ajustarea celui din urmă să fie de o amplitudine mai redusă decât corecția anticipată a deficitului bugetar. În aceste condiții, gradul de finanțare din surse stabile, nongeneratoare de datorie externă, este anticipat a beneficia de asemenea de pe urma corecției deficitului de cont curent. Acesta este evaluat a înregistra însă valori relativ reduse, deși în creștere treptată pe parcursul intervalului de proiecție. Tabloul economic conturat în runda curentă relevă atenuarea în 2025 a ponderii în PIB a investițiilor directe, inclusiv în contextul unui efect de inhibare presupus al măsurilor fiscale asupra acestora, la care se adaugă și persistența tensiunilor geopolitice regionale, care pot afecta percepția de risc investițional. În plus, performanța economică modestă anticipată în principalele economii din Uniunea Europeană, totodată și surse majore de intrări de ISD în România – contribuie la conturarea unui cadru mai puțin favorabil pentru atragerea acestui tip de fluxuri investiționale. Pentru anul 2026 se preconizează menținerea acestei ponderi la un nivel similar celui din anul anterior.

Condițiile monetare în sens larg

Conform mecanismului de transmisie, condițiile monetare în sens larg evaluează impactul cumulat asupra cererii agregate viitoare al ratelor reale ale dobânzilor în lei și în valută practicate de instituțiile de credit în relația cu clienții nebancari și al evoluției cursului de schimb real efectiv al leului. Acesta din urmă acționează atât prin intermediul canalului exporturilor nete, cât și prin cel al avuției și al bilanțului agenților economici.

Scenariul de bază prevede menținerea caracterului restrictiv al condițiilor monetare reale în sens larg pe tot parcursul intervalului de prognoză. În structura acestora, cursul de schimb real efectiv (Grafic 9) va continua să imprime efecte restrictive competitivității prin preț a produselor românești[17], în scădere graduală, dar cu un impact încă semnificativ transmis prin intermediul canalului exporturilor nete. În perioada recentă, gradul de supraevaluare a leului a fost amplificat de o depreciere atipică a dolarului SUA în raport cu euro pe piețele internaționale, care s-a reflectat într-o apreciere semnificativă a leului față de dolar. Această evoluție de natură exogenă, asupra căreia autoritățile naționale dispun de un spațiu de reacție inerent limitat, a afectat evaluarea gapului cursului real în punctul de start al proiecției, repoziționare care influențează întreaga traiectorie a indicatorului pe termen mediu. La rândul lor, ratele reale ale dobânzilor în lei la creditele noi și la depozitele noi la termen sunt evaluate a exercita un efect ușor stimulativ asupra condițiilor monetare reale în sens larg, în atenuare treptată pe parcursul intervalului de proiecție. Această evoluție este prognozată în contextul revizuirii în sens ascendent a traiectoriei anticipațiilor inflaționiste, parțial contrabalansată de creșterea recentă a ratelor dobânzilor nominale.

Efectul de avuție și de bilanț este așteptat a rămâne la valori restrictive, însă în diminuare graduală, pe tot parcursul intervalului de proiecție. În structură, dinamica acestuia reflectă tendința de scădere a ratei reale a dobânzii externe – EURIBOR la 3 luni –, ca urmare a reducerii treptate a celei nominale, cu o influență parțial contrabalansată de declinul anticipațiilor privind inflația din zona euro. Prima de risc suveran a României a înregistrat recent o corecție descendentă, în contextul anunțării unui prim set de măsuri de consolidare fiscală. În consecință, prima de risc este proiectată să exercite un efect ușor restrictiv, dar în diminuare treptată, reflectând așteptările de ajustare graduală atât a deficitului bugetar, cât și a celui de cont curent. Impactul dinamicii gapului cursului de schimb real efectiv al leului prin intermediul efectului de avuție și de bilanț este cvasineutru.

[1] O măsură care aproximează inflația importată a României.

[2] Informațiile privind ofertele de preț ale operatorilor disponibile la momentul finalizării proiecției indicau o majorare a prețului mediu de circa 55 la sută. Aceasta este semnificativ mai ridicată decât cea presupusă în runda anterioară de prognoză, de 15 la sută, rezultată sub ipoteza alinierii prețurilor practicate de operatori la nivelul celei mai avantajoase oferte disponibile la momentul respectiv. Creșteri de preț de magnitudini ridicate au mai fost înregistrate și în 2022, când rata anuală a inflației la finalul anului pentru energia electrică a fost circa 45 la sută.

[3] În cazul TVA, măsurile adoptate vizează: (i) majorarea cotei reduse de TVA de la 9 la sută la 11 la sută, aplicabilă produselor precum alimentele – cu excepția celor cu zahăr adăugat –, medicamentele, serviciile hoteliere, de catering și restaurant, apă și canalizare; (ii) majorarea cotei reduse de TVA de la 5 la sută la 11 la sută, aplicabilă produselor precum energia termică, lemnele de foc, cărțile; (iii) majorarea cotei standard de TVA de la 19 la 21 la sută, aplicabilă produselor precum alimentele cu zahăr adăugat, bunurile nealimentare, carburanți, energie electrică și gaze naturale, tutun și alcool, alte servicii. Pentru gradul de transmisie al modificării cotelor TVA în prețurile finale plătite de consumatori au fost utilizate ipoteze de lucru fundamentate pe baza episoadelor anterioare și a caracteristicilor subcomponentelor IPC, precum frecvența de ajustare a prețurilor și elasticitatea cererii la preț, rezultând o valoare medie a transmisiei la nivelul întregului coș de circa 78 la sută. În cazul accizelor, majorările sunt de 10 la sută pentru carburanți, băuturile alcoolice și cele nealcoolice cu zahăr adăugat, și de 2,25 la sută la produsele din tutun.

[4] Caracterul temporar, timp de un an, al impactului de runda întâi al șocurilor punctuale a fost observat, de exemplu, și în perioada 2010-2011, când rata anuală a inflației a crescut brusc la majorarea cotei TVA în iulie 2010, respectiv a scăzut brusc 12 luni mai târziu.

[5] Impactul acestor măsuri fiscale este estimat la circa 0,5 puncte procentuale asupra dinamicii anuale a ratei inflației IPC.

[6] Pentru detalii, a se consulta Secțiunea 1.1. Ipoteze externe.

[7] Conform comunicatului INS nr. 37/14 februarie 2023, energia electrică și gazele naturale au fost reincluse în grupa componentelor coșului IPC cu prețuri reglementate, ca urmare a redefinirii caracteristicilor schemelor de plafonare și compensare a tarifelor începând cu 1 ianuarie 2023. Ulterior, ca urmare a expirării schemei de plafonare a prețurilor energiei electrice începând cu luna iulie 2025, tarifele acestei componente se stabilesc în linie cu mecanismele pieței libere.

[8] Vor fi afectate mai puternic acele subcomponente asupra cărora se aplică valoarea redusă de TVA (energie termică, apă-canal-salubritate etc.), aceasta fiind majorată de la 5/9 la sută la 11 la sută.

[9] Acesta este estimat la circa 3,3 puncte procentuale.

[10] Conform Comunicatului INS nr. 175 din 10 iulie 2025 aferent datelor PIB provizorii 2.

[11] Dinamica trimestrială a formării brute de capital fix din trimestrul I 2025 a fost de 20,3 la sută, după o scădere de 10,7 la sută în trimestrul anterior. Avansul respectiv reprezintă cea mai puternică creștere din ultimii 18 ani, provenind în trimestrul următor anulării alegerilor prezidențiale și suprapusă intrării în vigoare a măsurilor de consolidare fiscală aferente OUG nr. 156/2024. Totuși, dat fiind caracterul provizoriu al datelor, nu este exclusă o revizuire ulterioară a acestora.

[12] În prima jumătate a lunii iulie față de trimestrul II 2025, s-au remarcat: reducerea primei de risc suveran aproximate prin cotația Credit Default Swap (CDS) cu circa 50 de puncte de bază, creșterea cotației BET cu circa 7 la sută și reducerea randamentului titlurilor de stat cu maturitate de 10 ani cu circa 34 de puncte de bază.

[13] Cadrul financiar multianual 2021-2027 și programul „Next Generation EU” (2021-2026).

[14] Conform Romania 2025 Digital Decade Country Report, se remarcă inițiative și eforturi de creștere a digitalizării, mai cu seamă în sectorul public, însă la nivelul anului 2024 România s-a poziționat semnificativ sub media UE.

Proporția tinerilor cu vârsta cuprinsă între 16 ani și 29 de ani, care nu au un loc de muncă, nu urmează o formă de învățământ și nici nu participă la activități de formare profesională (indicatorul NEET), a înregistrat în 2024 printre cele mai ridicate valori din perspectivă europeană, 19,4 la sută comparativ cu 11 la sută la nivelul UE.

[16] Agenția de rating Standard & Poor’s a confirmat în data de 23 iulie ratingul suveran al României la nivelul BBB-/A-3 și a menținut perspectiva negativă.

[17] Modificarea cotei TVA și a nivelului accizelor nu a afectează competitivitatea prin preț a produselor românești, deoarece exporturile sunt scutite de plata acestora, iar importurilor li se aplică aceleași cote ca și produselor autohtone.