Centrul de Soluționare Alternativă a Litigiilor în domeniul Bancar (CSALB) semnalează că 2022 s-a dovedit a fi „cel mai eficient an în relația dintre consumatori, bănci și IFN-uri”, în sensul că „au vut loc cele mai multe negocieri încheiate cu împăcarea părților; 145 de procese au fost închise pentru că părțile au dorit o rezolvare amiabilă; IFN-urile au rezolvat direct aproape 40% din solicitările care le-au fost adresate, iar beneficiile totale obținute în urma negocierilor au fost cele mai mari din ultimii 7 ani”.

CSALB prezintă un bilanț al propriei activități în 2022 și formulează o serie de recomandări pentru perspectiva anului în curs:

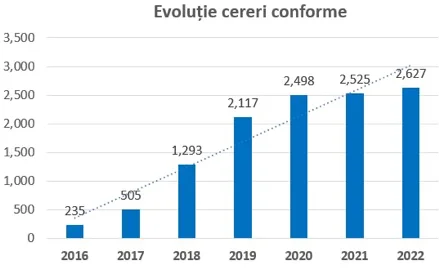

2.627 cereri a primit CSALB în anul 2022 de la consumatorii care au solicitat băncilor (1.712 cereri) și IFN-urilor (915 cereri) intrarea într-o negociere în cadrul Centrului. În cei 7 ani de activitate este cel mai mare număr anual de cereri pentru rezolvarea amiabilă a nemulțumirilor în relație cu creditorii. Începând cu anul 2016, până în prezent, CSALB a înregistrat peste 12.000 de solicitări. Majoritatea dintre ele au fost completate direct pe site-ul csalb.ro. O pondere importantă între cererile clasate (pentru care nu se formează un dosar de conciliere) sunt cererile respinse din motive obiective. De exemplu, în 2022 CSALB a primit 1.034 de cereri care vizează radierea înregistrărilor din Biroul de Credit, dintre care: 317 cereri în raport cu băncile (reprezentând 18,5% din totalul cererilor adresate băncilor) și 717 cereri în raport cu IFN-urile (reprezentând 78,4% din totalul cererilor adresate IFN-urilor).

2.627 cereri a primit CSALB în anul 2022 de la consumatorii care au solicitat băncilor (1.712 cereri) și IFN-urilor (915 cereri) intrarea într-o negociere în cadrul Centrului. În cei 7 ani de activitate este cel mai mare număr anual de cereri pentru rezolvarea amiabilă a nemulțumirilor în relație cu creditorii. Începând cu anul 2016, până în prezent, CSALB a înregistrat peste 12.000 de solicitări. Majoritatea dintre ele au fost completate direct pe site-ul csalb.ro. O pondere importantă între cererile clasate (pentru care nu se formează un dosar de conciliere) sunt cererile respinse din motive obiective. De exemplu, în 2022 CSALB a primit 1.034 de cereri care vizează radierea înregistrărilor din Biroul de Credit, dintre care: 317 cereri în raport cu băncile (reprezentând 18,5% din totalul cererilor adresate băncilor) și 717 cereri în raport cu IFN-urile (reprezentând 78,4% din totalul cererilor adresate IFN-urilor).

IFN-urile rezolvă direct (după sesizarea CSALB, dar fără aportul unui conciliator) aproximativ 40% din totalul cererilor care le sunt adresate, obiectul majoritar al acestora fiind radierea înregistrărilor din Biroul de Credit. Reamintim că cererile care au ca obiect radierea înregistrărilor din Biroul de Credit, negocierea creditelor din programul Prima Casă, creditele cesionate etc., sunt clasate în mare parte. Motivul este că în fiecare dintre aceste cazuri există legislație specială aplicabilă, iar marjele reale de negociere sunt foarte limitate ori inexistente.

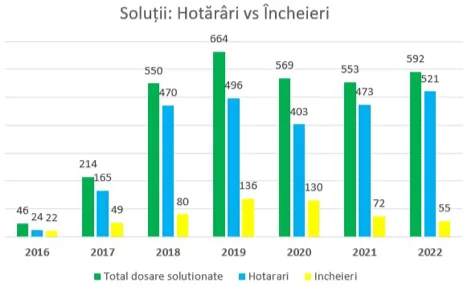

658 de negocieri între consumatori și bănci/IFN-uri s-au purtat în cadrul CSALB anul trecut. Pentru a doua oară în ultimii 7 ani de activitate a fost depășit pragul de 650 de dosare de negociere. Față de anul 2019, când au fost înregistrate 664 de negocieri, anul trecut eficiența a fost mult mai mare. Dacă în 2019 doar în 78% dintre cazuri părțile s-au împăcat, în 2022, 90% dintre negocieri s-au încheiat cu împăcarea părților și acceptarea de către acestea a soluției date de conciliatorii Centrului (fiind cel mai mare procent de negocieri încheiate cu împăcarea părților din totalul concilierilor). Doar în 55 din negocierile purtate în 2022 una dintre părți sau ambele nu au acceptat soluțiile propuse de conciliatorii CSALB.

658 de negocieri între consumatori și bănci/IFN-uri s-au purtat în cadrul CSALB anul trecut. Pentru a doua oară în ultimii 7 ani de activitate a fost depășit pragul de 650 de dosare de negociere. Față de anul 2019, când au fost înregistrate 664 de negocieri, anul trecut eficiența a fost mult mai mare. Dacă în 2019 doar în 78% dintre cazuri părțile s-au împăcat, în 2022, 90% dintre negocieri s-au încheiat cu împăcarea părților și acceptarea de către acestea a soluției date de conciliatorii Centrului (fiind cel mai mare procent de negocieri încheiate cu împăcarea părților din totalul concilierilor). Doar în 55 din negocierile purtate în 2022 una dintre părți sau ambele nu au acceptat soluțiile propuse de conciliatorii CSALB.

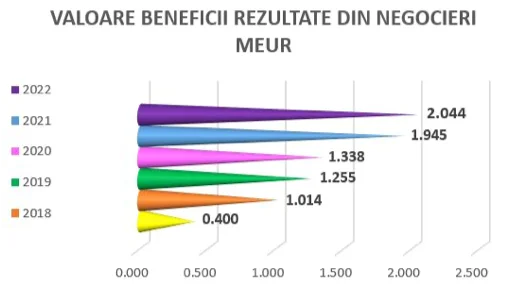

2 milioane de euro este suma rezultată în 2022 ca urmare a negocierilor dintre consumatori și bănci derulate în cadrul CSALB. Reduceri sau eliminări de comisioane, ajustări de dobândă, scăderea sau chiar ștergerea integrală a datoriei (în cazurile deosebit de dificile) sunt o parte dintre soluțiile acordate. În cei 7 ani de activitate, suma totală a beneficiilor a ajuns la 8 milioane de euro. Aproximativ 4.000 de euro este valoarea medie a beneficiilor pe care le-a primit un consumator în 2022, mai mică decât în 2021 (4.300 de euro), însă anul trecut au fost 50 de oameni în plus față de 2021 care au beneficiat de soluții favorabile în cadrul negocierilor.

2 milioane de euro este suma rezultată în 2022 ca urmare a negocierilor dintre consumatori și bănci derulate în cadrul CSALB. Reduceri sau eliminări de comisioane, ajustări de dobândă, scăderea sau chiar ștergerea integrală a datoriei (în cazurile deosebit de dificile) sunt o parte dintre soluțiile acordate. În cei 7 ani de activitate, suma totală a beneficiilor a ajuns la 8 milioane de euro. Aproximativ 4.000 de euro este valoarea medie a beneficiilor pe care le-a primit un consumator în 2022, mai mică decât în 2021 (4.300 de euro), însă anul trecut au fost 50 de oameni în plus față de 2021 care au beneficiat de soluții favorabile în cadrul negocierilor.

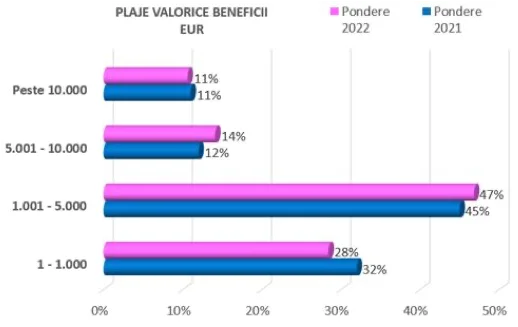

47% dintre consumatorii care și-au rezolvat prin negociere cu banca solicitările adresate CSALB în 2022 au obținut beneficii între 1.000 și 5.000 de euro. 11% dintre ei (aproximativ 60 de persoane) au reușit să obțină beneficii în urma negocierilor de peste 10.000 de euro.

47% dintre consumatorii care și-au rezolvat prin negociere cu banca solicitările adresate CSALB în 2022 au obținut beneficii între 1.000 și 5.000 de euro. 11% dintre ei (aproximativ 60 de persoane) au reușit să obțină beneficii în urma negocierilor de peste 10.000 de euro.

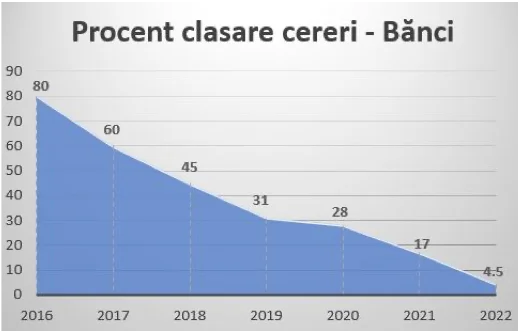

4,5% dintre cererile de negociere trimise de consumatori către CSALB sunt respinse fără motive justificate de către bănci. Este cel mai mic procent de clasare din cei 7 ani de activitate ai Centrului. Acest lucru arată apetitul crescut al băncilor în a veni cu soluții la problemele consumatorilor. În plus, se demonstrează că băncile au înțeles utilitatea și eficiența concilierii vs rezolvarea nemulțumirilor prin intermediul instanței. Principalele motive de clasare a cererilor de către bănci sunt: existența unui dosar în instanța de judecată, inițierea procedurilor de executarea silită și încercarea de a rezolva solicitarea direct cu consumatorul.

De exemplu, în plus față de negocieri, numărul cererilor soluționate direct de părți (după sesizarea CSALB), a fost în 2022 cât în doi ani anteriori la un loc (592 soluționări directe). Majoritatea soluționărilor directe aparțin IFN-urilor: 61% dintre cererile soluționate direct de către părți. Acestea sunt cazuri mai simple, care nu necesită implicarea unui conciliator, iar această creștere arată și faptul că mulți comercianți aplică în relație directă cu clienții lor diverse modalități de soluționare amiabilă a diferendelor.

Alexandru Păunescu, reprezentantul Băncii Naționale a României în Colegiul de Coordonare al CSALB: „Atitudinea pozitivă a băncilor față de concilierea cu consumatorii a dat tonul performanței pe care au înregistrat-o negocierile anul trecut. În cazul anumitor bănci, mai ales cele care au integrat în strategia lor înlocuirea proceselor costisitoare din instanță cu înțelegeri amiabile în cadrul CSALB, apreciem că se pot contabiliza și rezultatele financiare din această deschidere spre rezolvarea problemelor pe care le au consumatorii. Este o relație de încredere și dialog în sistemul bancar pe care o îmbunătățim continuu prin intermediul conciliatorilor noștri de câțiva ani încoace.

De aceea au fost închise anul trecut în instanță 145 de procese: părțile au vrut să găsească o soluție amiabilă în cadrul CSALB. Este o dublare a numărului de cazuri față de 2021, când s-au înregistrat 67 de situații de acest fel.

În această direcție, CSALB recomandă fiecarei bănci în parte constituirea de dosare de conciliere în situațiile în care există posibilitatea stingerii unora dintre litigiile existente în instanță ca urmare a soluționării lor în cadrul CSALB. Apoi, băncile ar trebui să identifice consumatorii cu potențiale probleme și să-i direcționeze către conciliere în cazul în care nu reușesc să găsească o soluție prin negocierea directă cu aceștia. În plus, cererile care intră pe flux de restructurare sau cererile care privesc anumite aspecte din cadrul demersurilor de executare silită pot fi, de asemenea, negociate în cadrul CSALB. Nu în ultimul rând, în cazul în care există cereri clasate, dar ulterior se identifică o soluție pentru consumator, comerciantul îi poate recomanda acestuia depunerea unei noi solicitări către CSALB, dacă rezolvarea directă se dovedește imposibilă.

O altă recomandare pentru 2023 este ca mandatele din partea băncilor să aibă limite valorice superioare față de cele din ofertele comerciale pe care le au în portofoliu, un argument fiind și refuzul consumatorului față de oferta inițială a băncii (în cadrul încercării de soluționare directă).

Luând în considerare faptul că se împlinesc trei ani de la extindere a competențelor CSALB în raport cu persoanele juridice, îndemnăm băncile să accepte cazuri care implică și acest tip de clienți, având în vedere faptul că pe parcursul anului 2022 au fost înregistrate 10 cereri venite din partea companiilor și doar una a fost negociată cu succes. Și aici riscul de a ajunge în instanță este la fel de mare.”