În ultimele două articole am vorbit despre calitatea profitului, respectiv gradul monetar al acestora! Astfel, am observat că nu este suficient ca veniturile să depășească cheltuielile, dacă veniturile încasate nu sunt superioare cheltuielilor monetare! În acest articol, precum și în analizele care urmează, o să mă concentrez asupra suficienței profitului, respectiv randamentul minim necesar pentru acoperirea costului de finanțare!

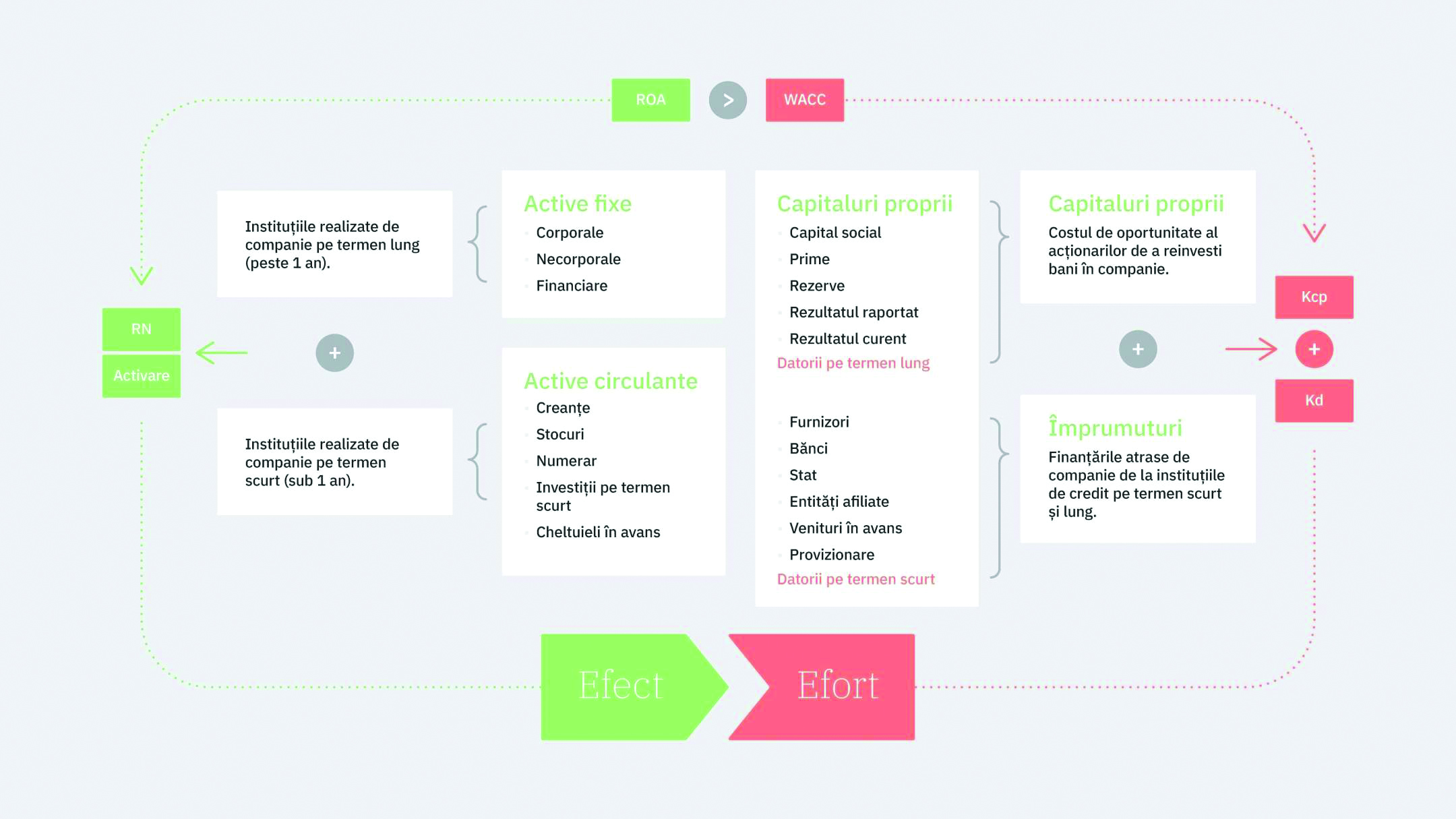

Orice companie atrage resursele financiare (pasivele contabile, respectiv datorii și capitaluri proprii) pentru a finanța investițiile în activele pe termen lung (terenuri, clădiri, utilaje, licențe, vad comercial, software, active financiare etc.) și termen scurt (creanțe, stocuri, investiții pe termen scurt sau cheltuieli în avans). Activele respective sunt utilizate pentru generarea de venituri, care, la finalul anului, înregistrează o anumită profitabilitate. Prin raportarea profitului obținut la nivelul contabil al activelor obținem randamentul acestora (ROA, engl. Return On Assets). Practic, o companie solvabilă (cu un risc scăzut de insolvență) va obține întotdeauna un randament al activelor (efectul investițiilor) superior costului de finanțare pentru atragerea capitalului! Această logică simplă este sintetizată în schema de mai jos:

Unde: ROA (engl. Return On Assets) = Rezultat Net / Active

WACC (engl. Weighted Average Cost of Capital, respectiv Costul Mediu Ponderat al Capitalurilor) = Wd × Kd × (1-t) + Wcp × Kcp, unde W (engl. Weight) reprezintă ponderea capitalurilor proprii, respectiv a creditelor contractate de la instituțiile financiare

Mulți asimilează costul de finanțare cu nivelul dobânzii anuale efective pentru creditele contractate de la bănci. Foarte greșit! Practic, această gândire este valabilă doar pentru acele companii care se finanțează în exclusivitate doar de la instituții de credit și al căror grad de îndatorare este de 100%. Companiile se finanțează și prin capitaluri proprii (deși, în România, destul de puțin…), care implică un cost pentru acestea! Aici intervin, de cele mai multe ori, așteptările distorsionate ale acționarilor, deoarece acestea nu sunt ancorate în riscul de țară, de sector și specific companiei respective! Spre deosebire de nivelul dobânzii anuale efective, care este o variabilă calculabilă în baza declarațiilor financiare ale companiei, costul capitalurilor atrase de la acționari nu este direct observabil. Astfel, acționarii investesc în companie având diferite așteptări de randamente viitoare. Deseori, am observat foarte mulți acționari ale căror așteptări sunt stabilite în mod subiectiv, pe fondul unor circumstanțe personale.

Diferiți acționari vor avea așteptări diferite de la aceeași companie, în funcție de foarte mulți factori: percepția de risc (a companiei, a sectorului din care face parte compania, a țării în care activează compania respectivă, a contextului economic și geopolitic pe plan extern), contextul personal (educație, constrângeri, costuri de oportunitate, vârstă și modalitatea de acumulare a averii), obiectivele propuse (randament și toleranță la risc) sau limitări emoționale (ex.: lăcomia, supraîncrederea, frica de regret) / cognitive (ex.: iluzia de control, conservatism, comoditate în procesarea informației). Atunci, cum stabilim costul capitalului, având în vedere că, de cele mai multe ori, nu ajungem să cunoaștem atât de bine acționarii firmei subiect?

Așteptările obiective ale acționarilor ar trebui stabilite în funcție de trei prime: riscul de țară (în care este localizată compania), riscul sectorial (în care activează compania) și riscul fundamental al companiei respective. Aceste trei elemente de risc ar trebui să determine costul capitalurilor proprii, respectiv costul de oportunitate al acționarilor și, implicit, așteptările obiective ale acestora. Pentru a înțelege conceptul, vom exemplifica cele două extreme, evident greșite, ale așteptărilor acționarilor:

- Un acționar care își dorește un randament foarte mare atunci când investește într-o țară cu risc foarte mic (ex.: Germania), într-un sector cu risc scăzut (ex.: industria de mașini și echipamente) și o companie matură și foarte sigură (ex.: liderul de piață din acel sector);

- Un acționar care își dorește un randament mic atunci când investește într-o țară cu risc foarte mare (ex.: Egipt), într-un sector riscant (ex.: agricultura) și o companie cu risc mare (ex.: startup);

În cele ce urmează o să prezint unul dintre cele mai simple modele de estimare a costului capitalurilor proprii: Modelul Build-Up. Acest model propune estimarea costului capitalurilor proprii plecând de la rata dobânzii fără risc, la care se adaugă prima de risc. Acest model este utilizat cu precădere pentru estimarea costului capitalului pentru companiile private (care nu sunt cotate la bursă).

Astfel:

Rata dobânzii fără risc reprezintă randamentul titlurilor de stat emise pe un orizont similar duratei de viață a proiectului de investiții pentru care dorim să calculăm costul capitalului. De exemplu, dacă o companie dorește să calculeze costul capitalului pentru a finanța un proiect de investiții pe o durată de cinci ani, pentru componenta ratei fără risc din cadrul costului capitalurilor proprii va considera randamentul titlurilor denominate în lei emise de către statul român, cu o durată de cinci ani (aceste informații sunt publice și pot fi obținute gratuit de pe site-ul Băncii Naționale a României sau al Ministerului Finanțelor Publice);- Prima de risc, constituită progresiv din următoarele componente:

- Riscul de piață de capital: se estimează ca diferență dintre rentabilitatea generală a pieței de capital (variația relativă a indicelui bursier reprezentativ) și rata de dobândă fără risc;

- Riscul de sector: se estimează ca diferență între rentabilitatea medie a sectorului respectiv (în care activează compania subiect) și rentabilitatea generală a pieței de capital;

- Riscul de mărime a firmei: remunerează investitorul pentru riscul care poate fi cauzat de mărimea companiei. Această primă de risc se determină în funcție de ratingul companiei și variază între 1% (companii foarte mari și cu un grad redus de risc) și 5% (companii mici sau în perioada embrionară, respectiv sub 3 ani de la înființare, și care au o situație financiară mai fragilă);

- Riscul de control al acționarilor minoritari: remunerează investitorul pentru o eventuală poziție minoritară în structura de acționariat. Astfel, acesta se acordă doar pentru o dispersie ridicată a acționariatului și pentru poziții statutare care conferă drepturi suplimentare anumitor acționari;

- Prima de risc de țară: menită să remunereze investitorul pentru expunerea la riscul economic, juridic sau politic al țării respective. Această primă de risc se determină în funcție de ratingul atribuit de agențiile recunoscute în domeniu (Moody’s, Fitch, S&P etc.)

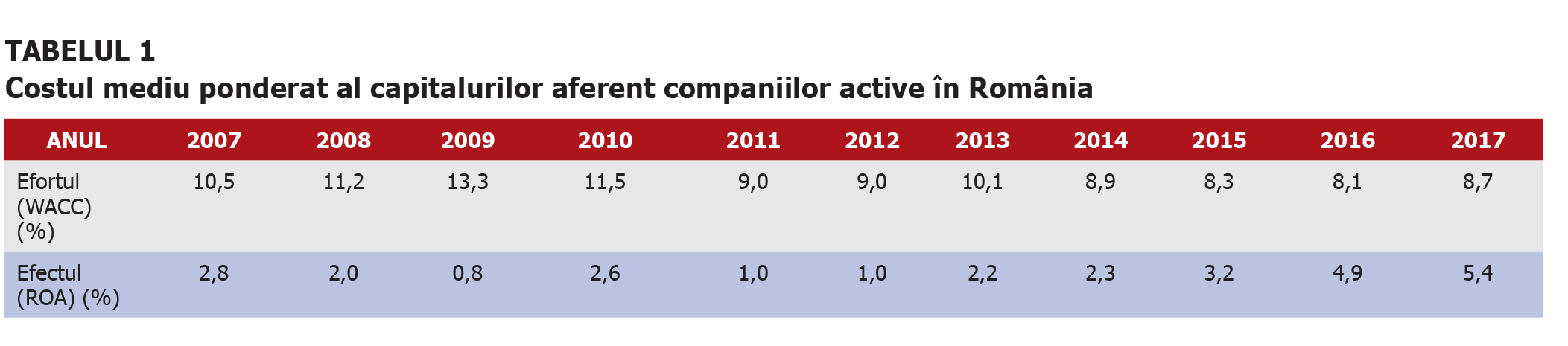

Pentru a evalua dacă această regulă se respectă în cazul firmelor active în România, am analizat datele financiare aferente acestora pentru ultimii zece ani. Deși mediul de afaceri românesc înregistrează o îmbunătățire a indicatorilor de profitabilitate (randamentul activelor s-a dublat în ultimul deceniu), creșterea acestora este insuficientă, având în vedere costul capitalului (WACC), alternativele de investiții, precum și riscurile implicate în mediul de afaceri din România. Astfel, conform cifrelor ilustrate în tabelul

următor, firmele active în România nu au fost capabile să genereze un randament al investițiilor în active (ROA) superior costului finanțării (WACC) în niciunul dintre ultimii zece ani!

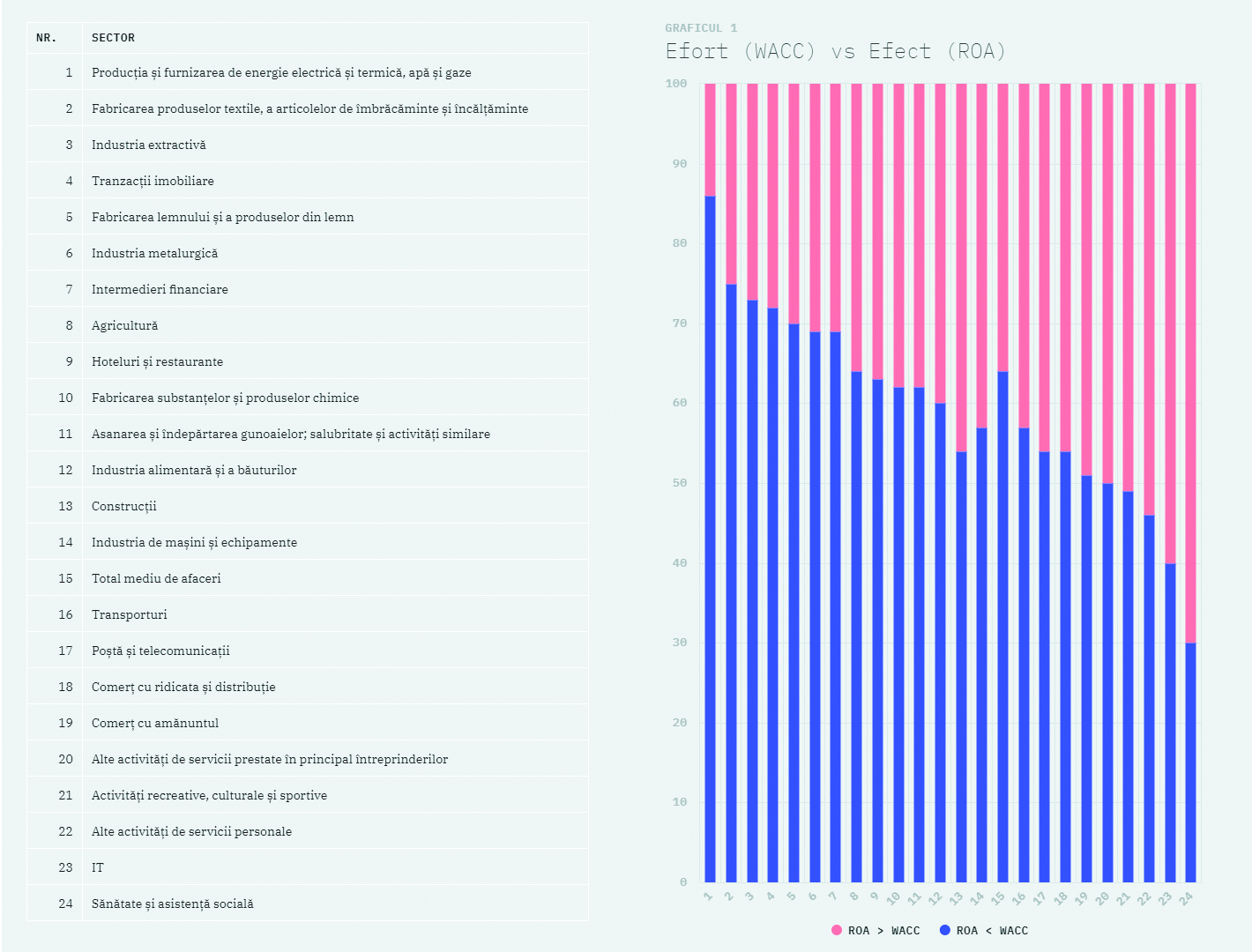

Desigur, randamentul economic calculat la nivel sectorial este subdimensionat din cauza valorilor negative (companii care înregistrează pierdere) și pozitive (companii care înregistrează profit) în același eșantion. De aceea, pentru a înțelege mai bine frecvența capcanei efortului superior efectului, Graficul 1 ilustrează distribuția ponderii numerice a companiilor, în funcție de măsura în care randamentul economic este superior / inferior costului mediu ponderat al capitalurilor. În medie, 64% dintre companiile românești înregistrează un randament economic inferior costului mediu ponderat al capitalurilor, cu o situație foarte diferită de la un sector la altul (conform celor ilustrate în graficul următor).

Aceste cifre reflectă o realitate incontestabilă: 64% din firmele românești atrag capitaluri mai scumpe decât randamentele obținute prin investițiile finanțe cu aceste capitaluri. Deci, mai pe scurt, efortul este mai mare decât efectul, pentru aproape fiecare an din perioada 2008–2017.