În articolele din ultima lună am prezentat radiografia completă a trezoreriei companiilor active în România, radiografie din care putem rămâne cu următoarele concluzii – numerarul disponibil în trezoreria companiilor a crescut semnificativ în ultimul deceniu: +65%, de la 74 miliarde lei (2008) la 122 miliarde lei (2017), dar…

- numerarul este polarizat la marile companii, în condițiile în care două treimi din lichiditatea companiilor active în România este concentrată în rândul firmelor cu venituri >1.000.000 € (care reprezintă doar 6% din totalul firmelor active);

- numerarul este concentrat în marile orașe, în condițiile în care București (53 mld. lei) și Ilfov (7 mld. lei) concentrează jumătate din trezoreria disponibilă la nivel național, acest lucru fiind cauzat de concentrarea numerarului la marile companii;

- restul companiilor din România nu au bani, sau, dacă au bani, aceasta se întâmplă datorită (sau din cauza, depinde din ce perspectivă privim) extinderii termenelor de plată către furnizori. Consecința acestei concluzii este următoarea — vulnerabilitate!

Atunci când companiile nu au bani puși deoparte (rezerva de cash disponibil firmei pentru a acoperirea cheltuielilor recurente în perioade negre), sunt vulnerabile la șocuri externe! Atunci când banii sunt conservați prin extinderea termenelor de plată la furnizori, interdependența între companii crește și aceasta amplifică riscul sistemic. Modificările fiscale recente (în special taxarea excesivă a activelor bancare la cel mai ridicat nivel din lume) vor complica accesul la finanțare (băncile vor fi mult mai atente cui vor acorda un credit), presiunile inflaționiste vor crește costul finanțării, iar continuarea decelerării consumului va diminua venitul companiilor. Efectele de runda a doua vor fi și mai dezastruoase — afectate de scăderea vânzărilor, colectarea mai lentă a creanțelor, creșterea costurilor de finanțare și complicarea accesului la credit bancar sau comercial, o serie de companii vor recurge la disponibilizări, contribuind astfel la un nou val de scădere a consumului și veniturilor companiilor. La sfârșitul zilei, statul va suferi cel mai mult – intrarea în insolvență a companiilor vulnerabile va determina scăderea impozitelor sau contribuțiilor plătite statului, costurile cu asistență socială și șomajul vor crește, scăderea consumului va reduce veniturile fiscale din TVA… toate acestea determinând creșterea deficitului fiscal. Cum deficitul fiscal și refinanțarea datoriei publice sunt deja din ce în ce mai complicate, crește semnificativ probabilitatea apariției de noi taxe / reduceri ale deductibilităților unor cheltuieli în diverse sectoare! Să nu uităm că avem an electoral, deci apelarea la finanțarea oferită de FMI va fi ultima opțiune, deoarece acestea vine la pachet cu măsuri de reducere a cheltuielilor publice! De aceea, probabil prima opțiune este identificarea unor taxe nișate pe anumite industrii blamate drept inamicul public al poporului sau asupra celor bogați (impozitul progresiv se vede la orizont!).

În acest context în care presiunile asupra lichidității companiilor vor fi generalizate pe parcursul următorilor ani, m-am gândit că împărtășirea celor mai bune practici privind managementul performant al trezoreriei se pot dovedi utile pentru mediul de afaceri. Iată mai jos o serie de idei pentru antreprenorii și managerii companiilor active în România pentru o gestiune sustenabilă a trezoreriei.

1

RĂBDARE — CÂND GHEAȚA E SUBȚIRE, ESTE DE

RECOMANDAT SĂ MERGI PAS CU PAS!

Orice antreprenor și manager trebuie să înțeleagă faptul că afacerea pe care o administrează poate fi dezvoltată sănătos (înțelegând prin acest termen o vulnerabilitate redusă la șocurile externe) pe termen lung doar dacă aceasta este capabilă să genereze numerar într-un mod sustenabil.

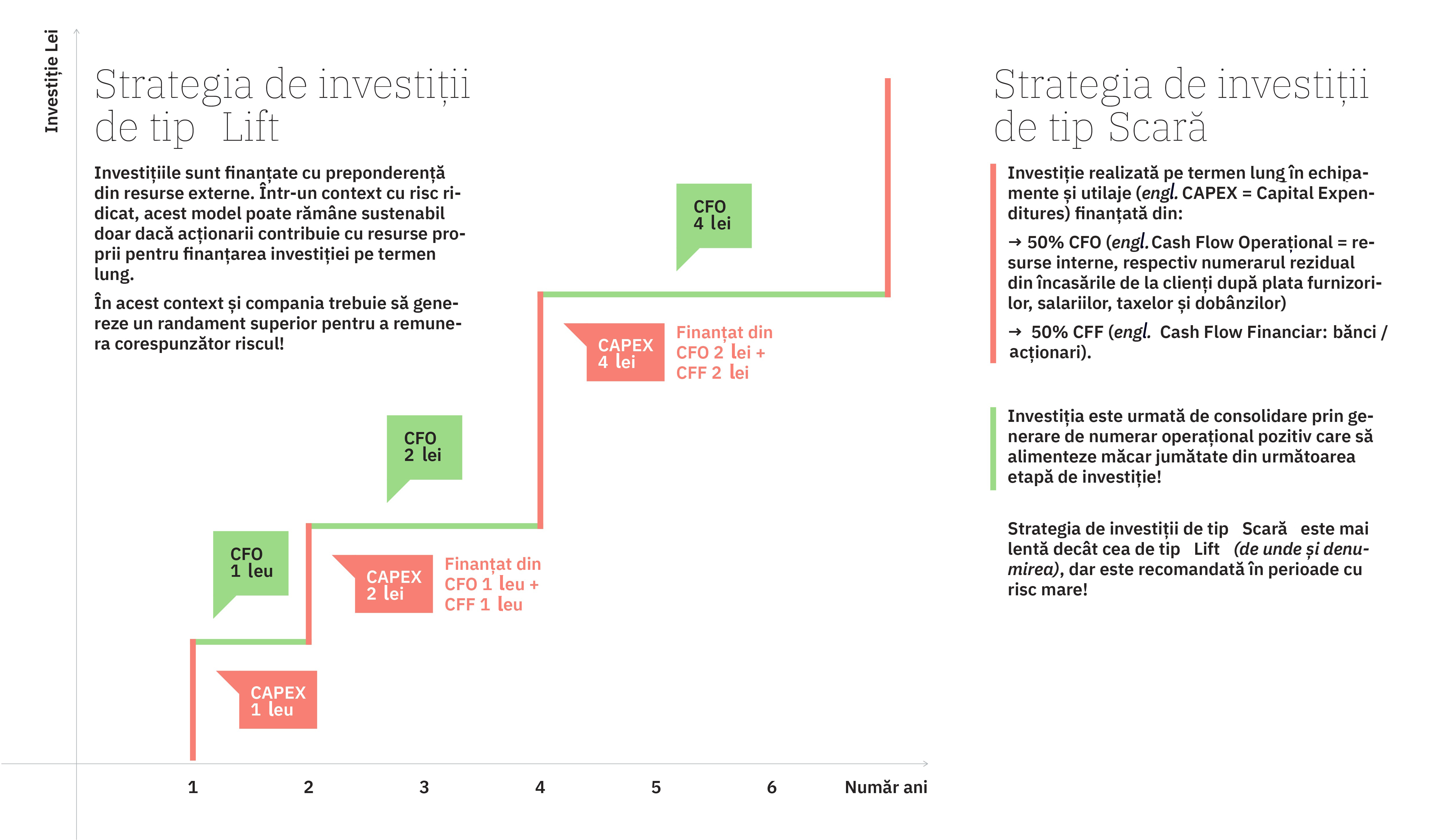

Cel mai sănătos model corespunde unei companii cu cifra de afaceri în creștere, care se reflectă într-o creștere și mai accelerată a marjei operaționale (EBIT) și a rezultatului final, cuplat cu un numerar operațional pozitiv suficient de mare pentru finanțarea investițiilor (CFI) și a nevoilor financiare (CFF). Normele de analiză financiară recomandă ca măcar jumătate din investițiile realizate pe termen lung să fie finanțate prin numerarul operațional obținut prin profiturile reinvestite în companie, în timp ce diferența poate fi acoperită prin împrumuturi de la instituții de credit, emisiunea de obligațiuni pe termen lung, atragerea unui partener strategic sau împrumuturi de la entități afiliate. Deci, o finanțare a investițiilor excesiv din surse externe crește vulnerabilitatea acesteia la accesul și costul finanțării.

|

Ce trebuie să faci De aceea, recomand companiilor o strategie de extindere tip SCARĂ (engl. Stairs — investiție urmată de consolidare prin generare de numerar operațional pozitiv care să alimenteze măcar jumătate din următoarea etapă de investiție), în niciun caz LIFT (engl. Elevator — investiție urmată de o nouă serie de investițiie înainte ca cea anterioară să genereze numerar operațional pozitiv). |

2

CE ȚIE NU-ȚI PLACE, ALTUIA NU-I FACE!

Extinderea termenelor de plată către furnizori nu poate fi o strategie de alimentare a numerarului pe termen lung, deoarece aceștia au un grad de toleranță limitat. Orice abuz comercial prin neplata nejustificată a furnizorilor decredibilizează semnificativ compania și, pe termen lung, restrânge oportunitățile de afaceri! Mai mult, dacă acest comportament este generalizat în mediul de afaceri (așa cum a fost în România ultimului deceniu), strategia obținerii de numerar prin extinderea termenelor de plată către furnizori se poate întoarce împotriva firmei care promovează acest comportament!

Acest lucru se întâmplă când firmele care își amână furnizorii la plată își colectează creanțele mai lent! Ce credeți că fac majoritatea acestor companii? Îți amână și mai mult furnizorii la plată, amplificând exponențial riscul între companii!

|

Ce trebuie să faci Monitorizează concurența și fii conștient de termenul mediu de plată al furnizorilor practicat în piață! Astfel, dacă plătești mai repede decât concurența, este corect și legitim să ceri un discount de la furnizor! |

3

ACȚIONEAZĂ PE TERMEN SCURT,

DAR ÎNTOTDEAUNA GÂNDEȘTE PE TERMEN LUNG!

Vânzarea produselor finite din stoc nu poate fi o strategie de alimentare a numerarului pe termen lung, deoarece nivelul acestora este limitat. Mai mult decât atât, compania riscă să piardă comenzi comerciale importante din cauza indisponibilității stocurilor și a termenelor de livrare extinse (dezavantaj competitiv față de concurență).

Desigur, atunci când ai probleme cu banii, este ușor să câștigi timp dacă vinzi din stoc. Dar, atenție — folosește cu înțelepciune acest timp pentru găsirea unor soluții viabile pe termen lung! Articolul publicat de mine săptămâna trecută te învață cum să faci bani sustenabil pe termen lung.

|

Ce trebuie să faci Monitorizează concurența și fii conștient de termenul mediu de rotație a stocurilor din piață! Dacă ai stocuri mai extinse / diversificate, acesta poate fi un avantaj competitiv, dar trebuie să știi cum să capitalizezi asta (veniturile și profiturile tale ar trebui să crească mai repede comparativ cu firmele concurente, tocmai pentru a finanța stocurile suplimentare!). |

4

ECHILIBRU ÎN RELAȚIA CU CLIENȚII! GENEROZITATEA ȘI ZGÂRCENIA COSTĂ!

Colectarea foarte rapidă a creanțelor, mult mai repede decât practica medie din piață, nu poate fi o strategie de alimentare a numerarului pe termen lung. Astfel, orice presiune suplimentară exercitată asupra clienților prin reducerea termenelor de plată a facturilor sub practica realizată de cei mai importanți concurenți poate duce la scăderea comenzilor și pierderea oportunităților de afaceri.

O excepție de la această regulă poate fi atunci când firma subiect este capabilă să ofere un produs calitativ unic în piață, sau care să fie însoțit de opțiuni care să diferențieze compania de restul concurenței (livrare rapidă, disponibilitate extinsă a gamei de produse etc.). În același timp, extinderea exagerată a termenelor de încasare are riscuri enorme, mai ales în anii ce urmează!

|

Ce trebuie să faci De aceea, trebuie să primești ceva înapoi pentru orice prelungire a termenelor de încasare — vânzări mai mari, marjă de profit mai bună, garanții pentru acoperirea riscului de neîncasare! Acest aspect este esențial, deoarece timpul costă bani și orice prelungire a termenelor de încasare de la clienți implică costuri pentru tine (credit de la bancă pentru finanțarea capitalului de lucru, factoring, asigurarea împotriva riscului de neîncasare, resurse umane dedicate monitorizării riscului de credit al clientului etc.). |

5

NU DA BANII PE PROSTII… MAI ALES DACĂ SUNT PE CREDIT! EFORT < EFECT

Contractarea de credite bancare, din entități afiliate, sau alte surse externe, duce la creșterea cheltuielilor privind dobânzile și a gradului de povară financiară în general. Astfel, pentru a gestiona corespunzător acest efect, investițiile trebuie orientate numai și numai către active productive, care pot contribui la creșterea simultană a cifrei de afaceri și a profitului (operațional și net). Astfel, în esență, vorbim despre investiții pentru retehnologizare (creșterea performanței și a calității produselor sau serviciilor oferite) sau extinderea capacității de producție.

Pentru acestea din urmă, este necesar ca asumarea investițiilor să fie realizată doar în urma unor analize detaliate privind evoluția viitoare a cererii domestice și externe, a preferinței consumatorilor și a situației clienților indirecți (clienții clienților direcți). Estimarea fluxurilor de numerar viitoare care sunt generate de proiectele respective ar trebui realizată prin simularea unor scenarii de stres, care să considere inclusiv variante pesimiste.

|

Ce trebuie să faci Pentru preluarea unor riscuri calculate, este important de evaluat în ce măsură compania poate susține gradul suplimentar de povara financiară și în contextul unor situații de stres! |

Desigur, și alte aspecte sunt esențiale în managementul fluxului de numerar, dar după o experiență de peste un deceniu în managementul riscului de credit și zeci de cărți de analiză financiară pe care le-am citit, consider că practicile prezentate aici sunt cele mai importante!