Anunțul privind impactul major al tehnologiei în economia globală și fracționarea modelelor de business existente din cauza ritmului alert cu care inteligența artificială pătrunde în viața companiilor a venit încă de la începutul anului, odată cu desfășurarea World Economic Forum. Iată că ne apropiem de bilanțul lui 2016 și marii analiști ai lumii continuă să demonstreze cum anume companiile industriale din toate sectoarele la nivel global trec printr-o a patra revoluție industrială.

O revoluție deja botezată „Industria 4.0” tocmai pentru că impactul tehnologic este major în sectorul industrial. În cele ce urmează vă prezentăm câteva concluzii selecționate dintr-o serie de studii realizate de PriceWaterhouseCooper (PWC).

Analiștii acestui mare consultant global susțin că tranziția către o nouă realitate industrială digitală este în plină desfășurare peste tot în lume: aproximativ o treime dintre companii își evaluează deja nivelul digitalizării ca fiind unul ridicat, iar acest nivel este așteptat să crească în medie de la 33% la 72% în următorii cinci ani.

Liderii companiilor industriale digitalizează activități esențiale în cadrul propriului lanț vertical al valorii și de asemenea în relația cu partenerii la nivel orizontal din lanțul de aprovizionare. În plus, își îmbunătățesc portofoliul de produse introducând funcționalități digitale și servicii de date inovatoare. La nivel mondial, companiile intenționează să investească anual aproximativ 5% din venitul realizat din vânzările digitale în procesul de digitalizare.

Pe baza sondajelor realizate în rândul sectoarelor industriale, 5% din venitul realizat din vânzările digitale corespunde cu o investiție totală de 907 miliarde dolari. Aceste investiții se vor axa în principal pe dezvoltarea de tehnologii digitale precum senzori sau dispozitive de conectare, software și aplicații precum sisteme de prelucrare. Mai mult decât atât, companiile investesc în formarea angajaților și în implementarea schimbării organizaționale necesare. Mai mult de jumătate dintre aceste companii (55%) consideră că își vor amortiza aceste cheltuieli în decursul a doi ani. Acestea sunt rezultatele studiului global PwC Industry 4.0: Building the digital enterprise în cadrul căruia au fost chestionate peste 2.000 de companii din nouă sectoare industriale din 26 de țări.

Potrivit unui comunicat de presă al PwC, pe parcursul acestei tranziții, managerii companiilor analizate estimează o reducere a costurilor în medie de 3,6% pe an și venituri suplimentare anuale în medie de 2,9%. În termeni absoluți, acest fapt corespunde cu o reducere a costurilor în valoare de 421 miliarde dolari și cu o creștere concomitentă a veniturilor de 493 miliarde dolari.

„Companiile se așteaptă ca digitalizarea să aducă beneficii uriașe și, în consecință, investesc sume mari în acest proces. Studiul nostru arată că această tranziție are loc în egală măsură în toate țările analizate, nu numai în cele industrializate. Dacă cel puțin jumătate dintre așteptările legate de Industria 4.0 se concretizează, acest lucru va schimba în mod fundamental mediul concurențial în următorii cinci ani”, a declarat Mircea Bozga, Partener, Servicii de Audit, PwC România.

La sfârșitul acestui proces de transformare, companiile industriale de succes vor deveni cu adevărat întreprinderi digitale, având produse fizice la bază, completate de interfețe digitale și servicii de date inovatoare. Aceste întreprinderi digitale vor colabora cu clienții și furnizorii în ecosisteme industriale digitale.

Peste 80% dintre companii se așteaptă ca metodele de analiză a datelor să aibă o influență semnificativă asupra proceselor de luare a deciziilor în decursul următorilor cinci ani. „Analizarea datelor în mod profesional oferă o perspectivă valoroasă asupra modului în care sunt utilizate produsele și face posibilă relația pe termen lung cu clienții. „Instrumentele de analiză a datelor permit dezvoltarea produselor și totodată le permit companiilor să-și extindă serviciile și să-și alinieze si mai bine ofertele cu nevoile clienților”, a adăugat Mircea Bozga.

Industria 4.0 și barierele ei

Problemele identificate de companiile analizate de PwC în implementarea Industriei 4.0 sunt mai degrabă cele ce țin de lipsa unei culturi, viziuni sau formări interne în domeniul digital, precum și lipsa specialiștilor, decât cele legate de achiziționarea tehnologiei necesare. De exemplu, aproximativ 40% dintre companiile participante la sondaj se bazează pe expertiza angajaților de analiză a datelor, dar nu au departamente dedicate pentru aceste sarcini.

„Dezvoltarea unei expertize sănătoase în analiza datelor și digitalizare în cadrul propriei companii este o decizie înțeleaptă. Experții individuali care colectează și evaluează datele nu sunt suficienți pentru implementarea cu succes a strategiilor asociate Industriei 4.0. Pentru a le putea folosi ca bază în procesul de luare a deciziilor, companiile au nevoie de baze de date, algoritmi și recomandări care pot fi implementate, pregătite în mod profesionist”, precizează Mircea Bozga.

Studiul citat subliniază încă o precondiție necesară în vederea unei digitalizări de succes în domeniul securității datelor.

„Ecosistemele digitale pot funcționa numai dacă toți participanții pot avea încredere că datele lor nu vor ajunge pe mâini nepotrivite. Acest lucru necesită eforturi considerabile din partea companiilor, investiții substanțiale în securitatea sistemelor și standarde clare de protecție a datelor”, adaugă Mircea Bozga.

Digitalizarea are un impact atât la nivel orizontal, cât și vertical asupra lanțului valoric. Acest fapt presupune că, pe de o parte, companiile trebuie să-și integreze și să-și digitalizeze mai bine fluxul vertical de date, de la dezvoltarea produselor și achiziții, până la prelucrare și logistica transporturilor. Iar pe de altă parte, presupune o colaborare orizontală cu furnizori cheie, clienți și alți parteneri din lanțul valoric, de exemplu utilizând soluții de identificare si monitorizare a produselor. Pentru companii, aceste aspecte implică crearea unor soluții digitale complexe. În plus, companiile dezvoltă noi produse și servicii având caracteristici digitale, care acoperă întregul ciclu de viață al produsului și prin urmare facilitează un contact mai apropiat cu consumatorii finali. Companiile investesc de asemenea în servicii digitale și creează soluții complete adaptate ecosistemului clienților lor, de cele mai multe ori în colaborare cu partenerii din lanțul valoric.

Deși, la nivel mondial, companiile avansează în procesul de implementare a Industriei 4.0, studiul dezvăluie anumite caracteristici regionale la nivelul obiectivelor: companiile din Japonia și Germania implementează digitalizarea în primul rând pentru a-și spori eficiența și calitatea produselor. În SUA, tendința este de a dezvolta noi modele de afaceri cu ajutorul ofertelor și serviciilor digitale și să asigure aceste produse și servicii în manieră digitală cât mai rapid posibil. Companiile din industria prelucrătoare din China se concentrează pe metode de a face față competitorilor internaționali prin reducerea costurilor. „Studiul nostru arată că nivelul integrării digitale va fi în linii mari comparabil între regiuni în următorii cinci ani, în frunte cu țări precum Japonia, Germania și SUA. Nu ne așteptăm ca Industria 4.0 să divizeze regiuni, ci să creeze o legătură puternică între companii și țări, prin urmare chiar să promoveze globalizarea”, conchide Mircea Bozga.

Într-un alt studiu, analiștii PwC au identificat cele opt megadentințe globale în noile tehnologii, cele așa-zise „opt tehnologii esențiale” pe care întreprinderile ar trebui să le ia în considerare, mai ales acum, în plină revoluție tehnologică. Pe fondul unui aflux de invenții și noi tehnologii care au deja impact asupra companiilor și multe altele care se întrevăd la orizont, cum pot executivii să dezvolte strategii eficiente pentru a ține pasul cu aceste tendințe tehnologice globale? Pentru elaborarea noului raport, „Tech breakthroughs megatrend”, PwC a evaluat peste 150 de tehnologii la nivel global și a dezvoltat o metodologie pentru a le identifica pe cele mai relevante, atât pentru companii, cât și pentru sectoarele industriale în întregime. PwC a elaborat practic un ghid privind „Cele opt tehnologii esențiale” despre care PwC consideră că vor influența cel mai mult afacerile din întreaga lume în viitorul foarte apropiat. Cele opt megatendințe sunt: Inteligența artificială, Internetul lucrurilor, Realitatea augmentată, Roboții, Tehnologia Blockchain, Realitatea virtuală, Dronele, Printarea 3D.

Tehnologiile specifice care vor avea cel mai mare impact asupra fiecărei industrii vor varia, dar PwC consideră că lista celor opt cuprinde tehnologiile cu cel mai mare impact la nivel cross-sectorial și global în următorii ani.

„Economia globală stă în fața unor revoluții tehnologice majore, iar pentru România ar fi un câștig real dacă s-ar număra printre pionierii globali în adoptarea unor astfel de noi tehnologii. Din punctul acesta de vedere, faptul că avem o întârziere în adoptarea unor astfel de tehnologii s-ar putea să fie un avantaj, în sensul în care s-ar putea alege din start implementarea celor mai noi și performante tehnologii, așa cum s-a întâmplat în ceea ce privește cablurile de date folosind fibră optică ce au permis României să fie printre țările cu cea mai mare viteză de internet în bandă largă. Pentru aceasta este nevoie de un mix inteligent de politici publice care să facă din noile tehnologii cheia de boltă a dezvoltării economice a țării”, a declarat Florin Deaconescu, Partener, Servicii de Audit, liderul Grupului de Tehnologie din cadrul PwC România.

„La nivel global, cele mai multe companii au pus bazele pentru a adopta noile tehnologii, investind în arii precum social media, comunicații mobile, analiza de date și cloud. Acum este momentul ca directorii să adopte o perspectivă mai largă privind tehnologiile mai avansate care vor avea un impact mai mare asupra afacerilor”, a adăugat Florin Deaconescu, Partener, Servicii de Audit, liderul Grupului de Tehnologie din cadrul PwC România.

Pentru a ajunge la topul celor opt tehnologii esențiale, PwC a analizat diversele tehnologii pe baza impactului asupra afacerii și viabilității comerciale în următorii cinci până la șapte ani (cel puțin trei până la cinci ani în economiile dezvoltate). Printre criteriile specifice se numără: relevanța unei tehnologii pentru companii și industrii; accesibilitatea la nivel global; viabilitatea tehnică, inclusiv potențialul de a dobândi notorietate la scară largă; dimensiunea pieței și potențialul de creștere; și ritmul investițiilor publice și private.

Companiile continuă să aștepte următoarea „mare noutate”, considerând că o anumită tendință tehnologică fie nu se va ridica la nivelul așteptărilor, fie nu va afecta industria în care activează în anii care vor veni. Însă în ziua de azi au loc schimbări bruște într-un ritm mai rapid și la un volum mai mare ca oricând. Istoria a demonstrat că inovațiile au înclinat balanța în favoarea inovatorilor. În acest sens, descoperirile tehnologice generează mega tendințele. Omniprezența tehnologiei, din ce în ce mai accesibilă, mai răspândită și cu un impact mai mare, este cea care va accelera adoptarea „celor opt tehnologii esențiale”. Potrivit comunicatului de presă, PwC consideră că „cele opt tehnologii esențiale” vor reconfigura modelele de afaceri ale companiilor atât într-o manieră pozitivă, cât și ridicând diferite provocări. În anumite industrii și regiuni, mega tendințele vor influența strategia de afaceri, comportamentul clienților, operațiunile și respectarea reglementărilor. Prin urmare, echipele de conducere ar trebui să găsească răspunsuri eficiente la trei întrebări fundamentale: Avem strategii și procese de inovare durabile? Am cuantificat impactul noilor tehnologii asupra afacerii? Dacă nu, cum putem face asta – și cât de repede? Avem un plan de adoptare a noilor tehnologii? Dacă da, este actualizat?

Potrivit raportului PwC, directorii nu ar trebui să trateze „cele opt tehnologii esențiale” doar ca o listă de sarcini pe care să o delege către Chief Information Officer (CIO) sau Chief Tehnology Officer (CTO). Analiza noilor tehnologii și cuantificarea impactului acestora, cât și planificarea în vederea adoptării lor, ar trebui să fie mai degrabă o parte esențială a strategiei unei companii. Înainte de a elabora o strategie de inovare și de a explora și analiza impactul noilor tehnologii, executivii ar trebui să învețe (sau să se re-familiarizeze) cu acestea și cu potențialul lor.

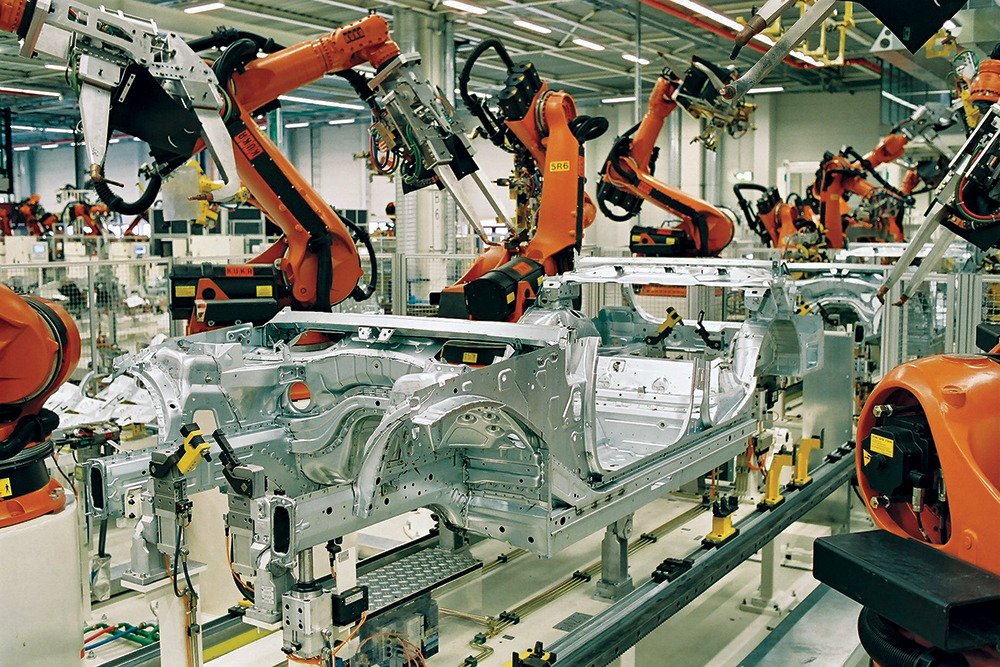

Roboții vor conduce sau vor fi conduși?

O interesantă megatendință prezentată de PwC este ascensiunea roboților. E de bine, sau e de rău pentru societate? Analiștii citați arată că în 2005 existau mai puțin de un milion de roboți. În prezent există 1,8 milioane, iar în trei ani vor ajunge până la aproximativ 2,6 milioane. Putem spune că roboții industriali sunt în plină ascensiune. Tehnologia joacă deja un rol major în sectorul de producție industrială. Dar, pe măsură ce roboții devin mai performanți și mai sofisticați, se așteaptă ca impactul lor să se resimtă treptat în mai multe industrii – inclusiv în sectorul serviciilor, care însumează cele mai multe locuri de muncă în economiile industrializate – sunt de părere experții PwC. Liderii de afaceri iau deja în considerare aceste schimbări și le integrează în strategia lor.

Conform sondajului PwC Global CEO Survey 2016, 77% dintre executivi cred că progresele tehnologice reprezintă mega tendința care va transforma cel mai mult modul în care companiile interacționează cu toate părțile interesate. Tehnologia poate să reducă costurile și să crească eficiența. De exemplu, robotica poate ajuta companiile să-și utilizeze mai bine capitalul și să crească marjele. Astfel, cererea pentru forme tradiționale de investiții, cum ar fi în depozite și utilaje, ar putea la rândul ei crește. De asemenea, prețul bunurilor și serviciilor ar putea scădea – sau crește într-un ritm mai lent – dacă companiile transferă aceste câștiguri de productivitate către consumatori prin prețuri mai mici, ceea ce ar și trebui să facă atâta timp cât piețele sunt competitive.

Dar ce impact ar putea avea schimbările tehnologice tot mai rapide asupra locurilor de muncă? „Este de așteptat ca tehnologia care completează mâna de lucru să aibă mai puține efecte adverse asupra locurilor de muncă decât tehnologia care o dislocă. În multe sectoare de servicii pentru consumatori, de exemplu, în cele în care contactul uman este esențial, există mai puțin interes ca roboții să înlocuiască oamenii – cel puțin pentru moment”, a declarat Ionuț Sas, Partener, Consultanță Fiscală, membru al grupului de servicii pentru sectorul Tehnologiei, Media și Telecomunicațiilor, PwC România.

Cu toate acestea, în alte zone automatizarea poate prezenta o amenințare mai mare la adresa locurilor de muncă – deși amploarea acestei amenințări variază; Frey și Osborne (2013) estimează că aproximativ 47% din locurile de muncă actuale din SUA sunt expuse riscului în următoarele două decenii, comparativ cu un studiu al OCDE care plasează cifra la doar 9%. Tehnologiile digitale creează și noi locuri de muncă, așadar efectul nu este în totalitate unul negativ.

„Inovațiile tehnologice reprezintă o forță disruptivă pentru companii și angajați. Dar pentru acele afaceri care se pot adapta mai rapid la noile tehnologii, precum și pentru angajații care dețin competențe pe care mașinile nu le au în prezent – cum ar fi creativitatea și empatia – progresele tehnologice le-ar putea aduce câștiguri substanțiale”, adaugă Ionuț Sas. Economiștii PwC au analizat cheltuielile gospodăriilor (pe persoană), din economiile grupului G7, ca un indice al redresării după criza economică globală. Rezultatul la care au ajuns este că redresarea din punct de vedere al cheltuielilor reale ale gospodăriilor (pe persoană) nu a ținut pasul cu redresarea PIB-ului real în majoritatea celor 12 economii analizate.

Pentru mai multe detalii privind studiile la care facem referire, puteți să consultați ediția raportului Global Economy Watch, disponibilă la www.pwc.com/GEW, și studiul pwc.com/industry40.