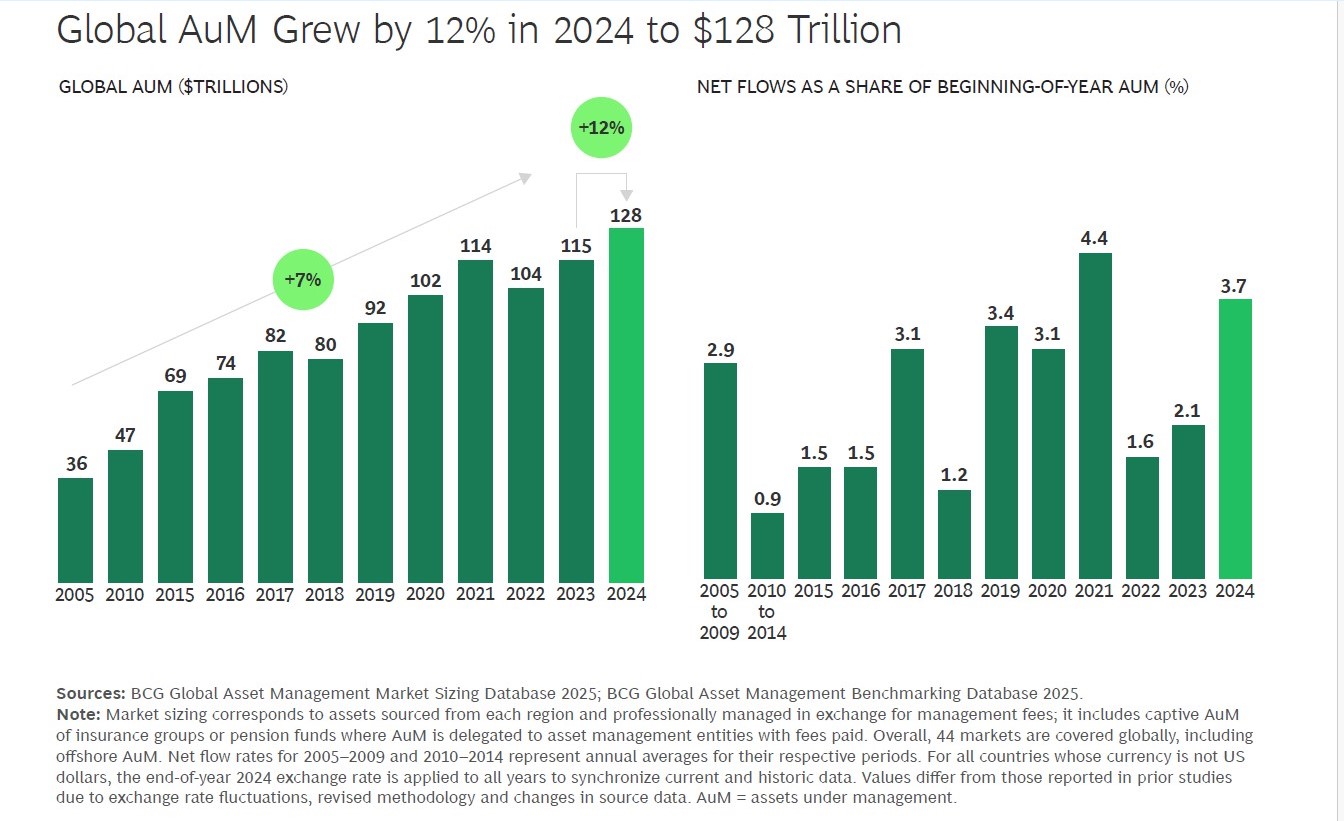

Industria globală de asset management a crescut în 2024 la un nivel record de 128 de trilioane de dolari în active aflate în administrare (AuM), cu 12% mai mult față de anul precedent, conform raportului Global Asset Management 2025, ediția a 23-a, publicată de Boston Consulting Group (BCG). Această performanță marchează o redresare față de scăderea suferită în 2022, însă ascunde presiuni structurale tot mai mari care impun o reinventare urgentă.

Raportul din acest an, intitulat „De la redresare la reinventare”, arată că peste 70% din cei 58 de miliarde de dolari în creștere a veniturilor din 2024 au fost generați de performanța pieței, și nu de fluxurile nete de capital, subliniind vulnerabilitatea industriei în fața forțelor externe. În același timp, comprimarea constantă a comisioanelor, schimbările în preferințele investitorilor și transformarea digitală determină companiile să își regândească modelele de afaceri, să accelereze inovația în materie de costuri și să își consolideze focusul strategic.

„Cei care vor avea succes în următorul deceniu nu vor fi cei care doar rezistă furtunii, ci cei care își vor redefini direcția viitoare,” a declarat Dean Frankle, director general și partener BCG, coautor al raportului. „Volatilitatea recentă a pieței ar putea reprezenta un catalizator pentru schimbare, iar administratorii de active vor trebui să treacă de la modul de redresare la cel de inovare — regândind modul în care oferă valoare, interacționează cu clienții și își conduc afacerile.”

Raportul evidențiază trei forțe care remodelează industria:

1. Oportunități de creare a unor produse noi ca răspuns la cerințele în schimbare ale investitorilor

Privind spre viitor, asset managerii au două oportunități de a câștiga într-un peisaj în continuă evoluție al produselor și distribuției. Prima este extinderea prezenței în segmentul activelor administrate activ — în special fonduri tranzacționate la bursă (ETF-uri) active, portofolii și conturi administrate separat. A doua este valorificarea oportunităților prin oferirea accesului la active private către clienții individuali.

- ETF-urile active se află într-o fază de creștere accelerată. În 2024, 44% din toate ETF-urile nou lansate au fost administrate activ, iar această categorie a înregistrat o rată medie anuală de creștere (CAGR) de 39% în ultimul deceniu. Deși reprezintă doar 6,5% din totalul AuM al ETF-urilor, oferă valoare competitivă — cu o medie de comision de 0,64%, comparativ cu 1,08% în cazul fondurilor mutuale.

- Accesul investitorilor individuali la piețele private reprezintă o frontieră majoră. Fondurile de active private semi-liquide s-au multiplicat de peste cinci ori în ultimii patru ani și au depășit valoarea netă de 300 miliarde de dolari. Această expansiune este alimentată de cererea tot mai mare pentru randamente ajustate la risc și performanțe pe termen lung. Totuși, distribuția către clienții individuali necesită depășirea barierelor de reglementare, simplificarea produselor și creșterea educației investitorilor.

2. Nevoia de consolidare și transformare digitală

Parteneriatele strategice și fuziunile și achizițiile (M&A) transformă peisajul industriei, pe măsură ce companiile caută să-și scaleze afacerea, să-și diversifice oferta și să-și consolideze capacitățile tehnologice. Într-un studiu care a implicat 270 de administratori de active, BCG a constatat că activele aflate în administrare s-au dublat, în medie, între 2013 și 2023. Cei cu portofolii mari pot reduce costurile prin sinergii tehnologice, operațiuni simplificate și eficiență a proceselor, în timp ce firmele cu sub 300 de miliarde în administrare trebuie să adopte modele mai suple.

3. Un nou accent pe costuri

Pe măsură ce administratorii de active se concentrează pe eficiența operațională, luarea deciziilor îmbunătățită și implicarea clienților, inteligența artificială a devenit un factor esențial de accelerare. Inteligența artificială generativă (GenAI) transformă automatizarea proceselor și livrarea de produse — în special în domenii complexe, cum ar fi activele ilichide și alternative — și este deja implementată în toate departamentele: front-office, middle-office și back-office.

„Disciplina costurilor devine o strategie în sine,” a declarat Renaud Fages, director general și partener BCG, coautor al raportului. „Firmele câștigătoare își pun întrebări dificile despre unde pot crea valoare unică și unde trebuie să devină radical mai eficiente. De asemenea, acestea vor accelera inițiativele tehnologice strategice cu potențial transformator”, a adăugat Fages.

Raportul intregral poate fi accesat la acest link.