Aproape 20.000 de afaceri s-au închis în primele două luni din acest an, iar perspectivele primului semestru indică un record negativ al ultimilor 3 ani, un semnal că economia se află în dificultate. Cele mai mari probleme sunt în comerț, servicii, industria prelucrătoare și în sectorul construcțiilor, arată o analiză Sierra Quadrant.

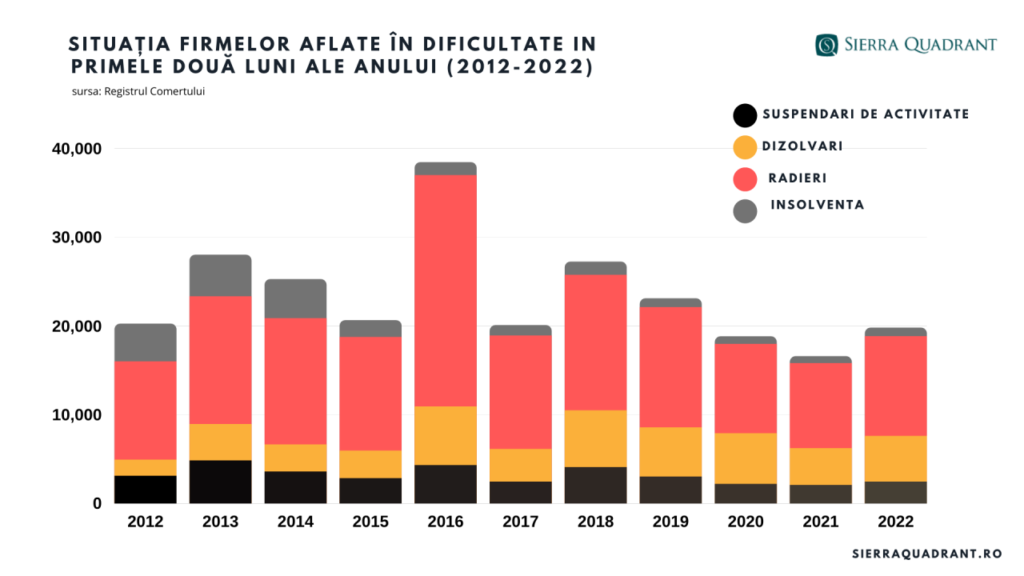

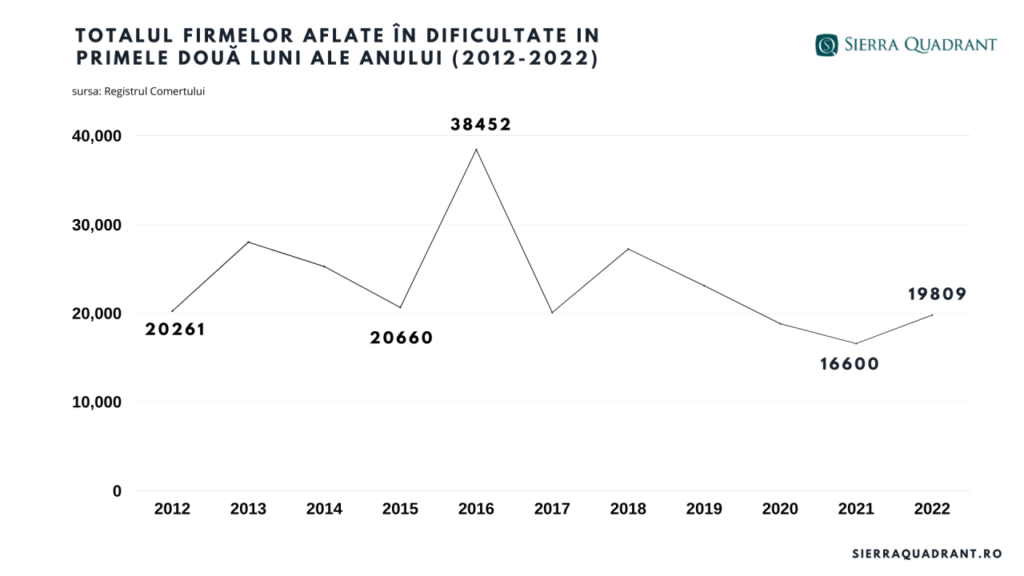

Numărul companiilor în dificultate, aflate în insolvență, cu activitatea suspendată, radiată sau dizolvată, a crescut în primele două luni ale anului cu peste 20% față de aceeași perioadă din anul trecut, la 19.809 societăți.

11.227 de firme au fost radiate, mai multe cu 17,1% față de primele 2 luni din 2021, 5155 au fost dizolvate (+24,4%), 2465 și-au suspendat activitatea (+18%), iar 962 au intrat în insolvență (+22,2%), arată datele ONRC, consultate de Sierra Quadrant.

Potrivit experților de la Sierra Quadrant, una dintre cele mai importante companii din sectorul reorganizării business-urilor din România, datele de la Registrul Comerțului vin să confirme reculul economic semnificativ din acest început de an, cauzat de creșterea extrem de puternică a prețurilor utilităților, materiilor prime și a serviciilor, accentuării blocajului financiar și accesului tot mai limitat la creditare.

„După 2 ani de pandemie, firmele românești sunt, în marea lor majoritate, vlăguite financiar. Inflația, creșterea necontrolată a prețurilor la energie și gaze au făcut și vor continua să facă victime pe bandă rulantă în sectoarele productive. Nu este exclus ca estimările noastre privind numărul firmelor cu probleme în prima parte a anului 2022 să fie depășite, ca urmare a consecințelor inflației și înrăutățirii generale a condițiilor din economie”, afirmă Ovidiu Neacșu, asociat coordonator al Sierra Quadrant.

Potrivit datelor statistice, cele mai multe victime sunt în sectorul comerțului, în servicii – HORECA și în construcții.

În sectorul comerțului, de exemplu, 1580 de firme au fost dizolvate, în primele două luni, cu 30% mai multe decât în 2021, 250 au declarat insolvența, 3032 au fost radiate și 745 și-au suspendat activitatea. Cele mai multe probleme au fost în București, Ilfov, Constanța, Cluj, Prahova și Timiș.

În construcții, 480 de firme au fost dizolvate (+23%), 183 au intrat în insolvență (+28%), 1030 au fost radiate (+18,1%) iar alte 161 și-au suspendat activitatea.

În industria prelucrătoare, 183 de companii și-au suspendat activitatea (+21%), 915 au fost radiate (+16%), 101 au intrat în insolvență și 440 au fost dizolvate (+16,7%).

„Radiografia financiară a începutului de an indică o accentuare a problemelor de finanțare a business-ului, dublată de o adâncire a pierderilor financiare generate de creșterea costurilor logistice. 6 din 10 firme aflate în dificultate în prezent au legătură cu consumul, iar scăderea vânzărilor în volum completează tabloul provocărilor economice ale începutului de an”, arată analiza Sierra Quadrant.

Potrivit datelor statistice, dincolo de fluctuațiile obișnuite ale numărului de companii aflate în dificultate, principalul semnal de alarmă este faptul că sunt din ce în ce mai multe firme din sectorul producției.

„De la fabrici de pâine la producători de mobilă, subansamble din industrie sau firme din sectorul agricol (sere, ferme de animale, fabrici de prelucrare a produselor vegetale), creșterea costurilor operaționale le-a afectat puternic. În unele cazuri, triplarea prețurilor la energie și gaze, scumpirea semnificativă a motorinei și creșterea prețurilor materialelor de producție le-au trimis direct în incapacitate de plată. Pentru aceste firme, insolvența, concordatul preventiv, în general reorganizarea business-ului și protejarea în fața creditorilor au devenit principalele coordonate de supraviețuire”, afirmă specialiștii de la Sierra Quadrant.

Construcțiile, semnal de alarmă

Potrivit estimărilor companiei, printre sectoarele ce vor avea cea mai mult de suferit în 2022 se va afla cel al construcțiilor. Dincolo de cele aproape 2000 de firme aflate în dificultate în primele două luni, experții estimează că numărul companiilor cu probleme ar putea trece de 15.000 până la finele anului.

La finele anului trecut, 1044 de firme de construcții se aflau în insolvență, 900 își suspendaseră activitate, 2999 erau declarate dizolvate și 6201 fuseseră radiate de la ONRC.

În acest început de an, numai în primele două luni 480 de firme au fost dizolvate (+23%), 183 au intrat în insolvență (+28%), 1030 au fost radiate (+18,1%) iar alte 161 și-au suspendat activitatea.

„Scumpirea puternică a materialelor de construcții alături de scumpirea utilităților a creat o presiune fără precedent pe această industrie. Războiul din Ucraina și embargoul la adresa Rusiei, de unde veneau cam 30% din materialele de construcții folosite pe piața noastră, au amplificat și mai mult criza din acest sector care, pe lanțurile economice, are impact asupra altor zeci de mii de firme din domenii diverse, de la dezvoltatorii imobiliari la intermedieri financiare și resurse umane”, arată analiza Sierra Quadrant.

Consumul, principalul motor al economiei, în pericol

Potrivit companiei, creșterea puternică a prețurilor și scumpirea creditării vor accentua și mai mult problemele din economie, în condițiile în care acestea, dincolo de sectorul industrial, afectează puternic puterea de cumpărare a românilor.

„Am ajuns, din păcate, în momentul pe care îl anticipam încă de anul trecut, când avertizam în privința pericolului inflației. Scăderea vânzărilor se simte mai ales în comerț, iar efectele se vor transmite multiplicat pe lanțurile economice. Iar scumpirea creditării și limitarea accesului la finanțare vor tăia puternic din potențialul de consum în mai toate ramurile economice, de la industria alimentară, la imobiliare și sectorul auto”, arată analiza.

Încrederea, factorul esențial pentru depășirea crizei

Potrivit analiștilor, dincolo de eforturile absolut necesare de limitare a inflației, una dintre cheile ieșirii cu succes din această perioadă economică tulbure o reprezintă depășirea stării de neîncredere în business.

„Neîncrederea în business este ca un cancer care afectează poate cel mai puternic economia. Să nu ai încredere să faci afaceri cu partenerii, să soliciți banii în avans sau avansuri extrem de mari pentru lucrările efectuate sau marfă înainte de livrare reprezintă obstacole care riscă să zdruncine puternic lanțurile de business, mai ales în România, o economie mică, vulnerabilă, slab capitalizată”, spune Ovidiu Neacșu.

Potrivit acestuia, fără încredere în parteneri, fără o documentare temeinică a business-ului și o evaluarea continuă a dinamicii partenerilor, va fi greu ca business-ul românesc să revină la dinamica dinaintea crizei COVID

Urmare a neîncrederii, a amânării plăților, blocajul financiar din economie s-a accentuat semnificativ în ultimii 2 ani, depășind, în prezent, 350 de miliarde de lei, un nivel fără precedent în ultimii 10 ani.

Durata medie de plată a facturilor a crescut la 145 de zile, față de 120 zile în 2020.

Un sondaj recent arăta, de altfel, că 7 din 10 companii întârzie să-și plătească facturile, principalele motive invocate fiind lipsa resurselor financiare disponibile, neîncasarea facturilor, creșterea costurilor operaționale și scăderea vânzărilor.

Indisciplina financiară, vulnerabilitate structurală

Potrivit celui mai recent raport al Băncii Naționale privind stabilitatea financiară, disciplina financiară laxă a companiilor rămâne o vulnerabilitate structurală importantă a companiilor din România.

„Restanțele la nivel agregat către partenerii nebancari s-au majorat cu 2,5 la sută (2 miliarde lei), ajungând la 82,8 miliarde lei la finalul anului 2020.

O pondere semnificativă a firmelor din economie continuă să înregistreze pierderi, fenomenul fiind accentuat și de condițiile pandemice (respectiv 233 mii de firme, reprezentând circa 32 la sută din totalul companiilor active în economie în anul 2020). În continuare, segmentul firmelor cu pierderi manifestă o persistență ridicată a rezultatelor negative.

Astfel, 32 la sută din firmele cu pierderi în anul 2020 au înregistrat pierderi în ultimii trei ani. Mai mult, 6,7 la sută din companiile cu pierderi au avut astfel de rezultate în fiecare din ultimii opt ani. Persistența pierderilor rămâne una dintre principalele cauze ale erodării capitalului și a nivelului ridicat de necesar de capitalizare și arată o disciplină la plată scăzută a sectorului și o eficiență redusă a mecanismelor de închidere a firmelor neviabile.

La finalul anului 2020, în economie s-au regăsit 248,7 mii de firme cu valori ale capitalurilor proprii sub limita reglementată (reprezentând 34 la sută din numărul total al companiilor nefinanciare), în creștere cu 1,9 la sută față de anul 2019. Acestea generau 6,5 la sută din valoarea adăugată brută la nivelul economiei, angajau 13,7 la sută din totalul salariaților și dețineau 11 la sută din portofoliul creditelor acordate companiilor nefinanciare de către instituțiile de credit și 29 la sută din expunerile neperformante” se spune în raportul BNR.

Analiza Sierra Quadrant a fost realizată pe baza datelor oficiale de la Registrul Comerțului, statisticilor Eurostat, Frames și rapoartele Băncii Naționale a României.

În cei 24 de ani de activitate, Sierra Quadrant a devenit una dintre cele mai importante companii de profil din România, fiind specializată în lucrări de administrare și lichidare complexe, cu un ridicat grad de dificultate, caracterizate prin patrimoniu mare și diversificat, prin multitudinea problemelor legale care trebuie soluționate, concomitent cu procedura de insolvență: bilanț de mediu, substanțe periculoase în proprietate, servituți neclare și litigii legate de patrimoniu, etc.

Printre dosarele semnificative gestionate în prezent de Sierra Quadrant se află Electrocentrale București (ELCEN), CET SA Bacău, Letea SA Bacău, Servicii Energetice Moldova SA, Donau Chem, Compania de Navigație Fluvială Giurgiu NAV S.A., Teleferic SA, Rombet SA și GA-PRO-CHEMICALS S.A.