In ultimele zile, Boris Johnson, in calitate de prim-ministru a stabilit un nou set de restricții pentru Anglia. Se pare ca optiunile alternative s-au epuizat. Sistemul cu mai multe niveluri nu pare să fie eficient, așa că in prezent una din opțiunile ramase este ca populatia să petreaca cat mai mult timp acasa. Măsurile de o lună urmează să intre în vigoare joi până la 2 decembrie, cu posibiliate de extindere. Restricțiile nu sunt la fel de drastice ca primul blocaj din Martie 2020: pub-uri, săli de sport și magazinele neesențiale se vor închide; dar școlile, colegiile și universitățile au posibilitatea de a ramane deschise.

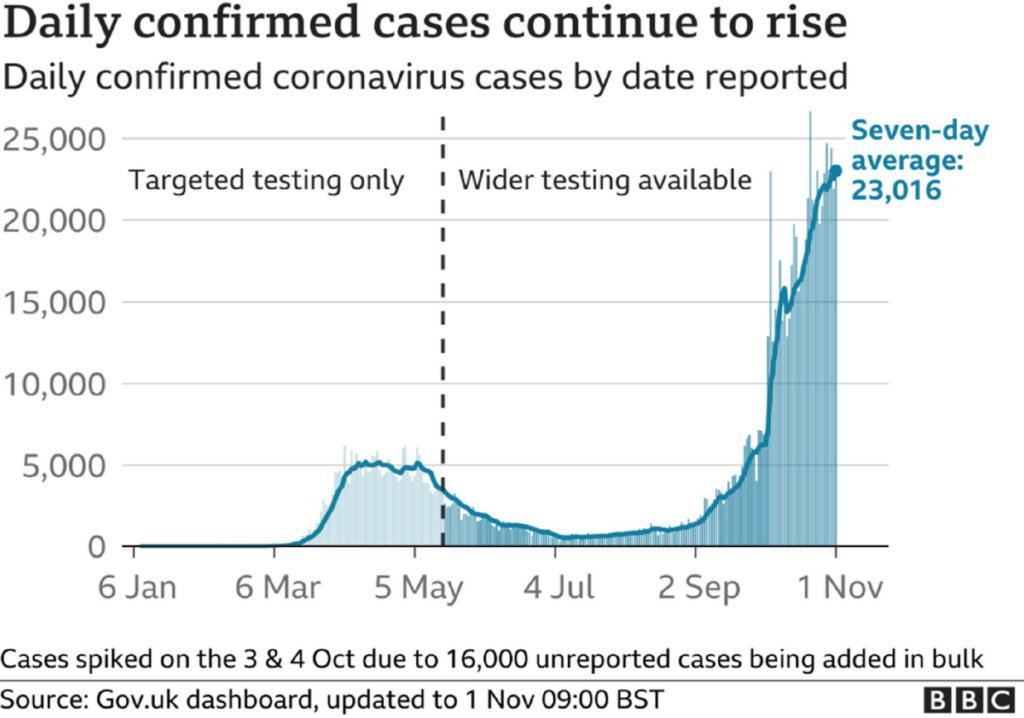

Cazurile zilnice cresc în mod exponențial, iar Crăciunul este acum în mintea multor oameni, asadar, conform expertilor, se impune o blocarea nationala acum care ar putea „salva Crăciunul de coronavirus” și ar permite familiilor să se reunească de sarbatori. Având în vedere că noile reguli vor intra în vigoare în scurt timp, există ceva ce putem învăța din precedentul lockdown? Există cumva vreo oportunitate de a vă maximiza portofoliul in aceasta perioada?

LOCKDOWN No.1

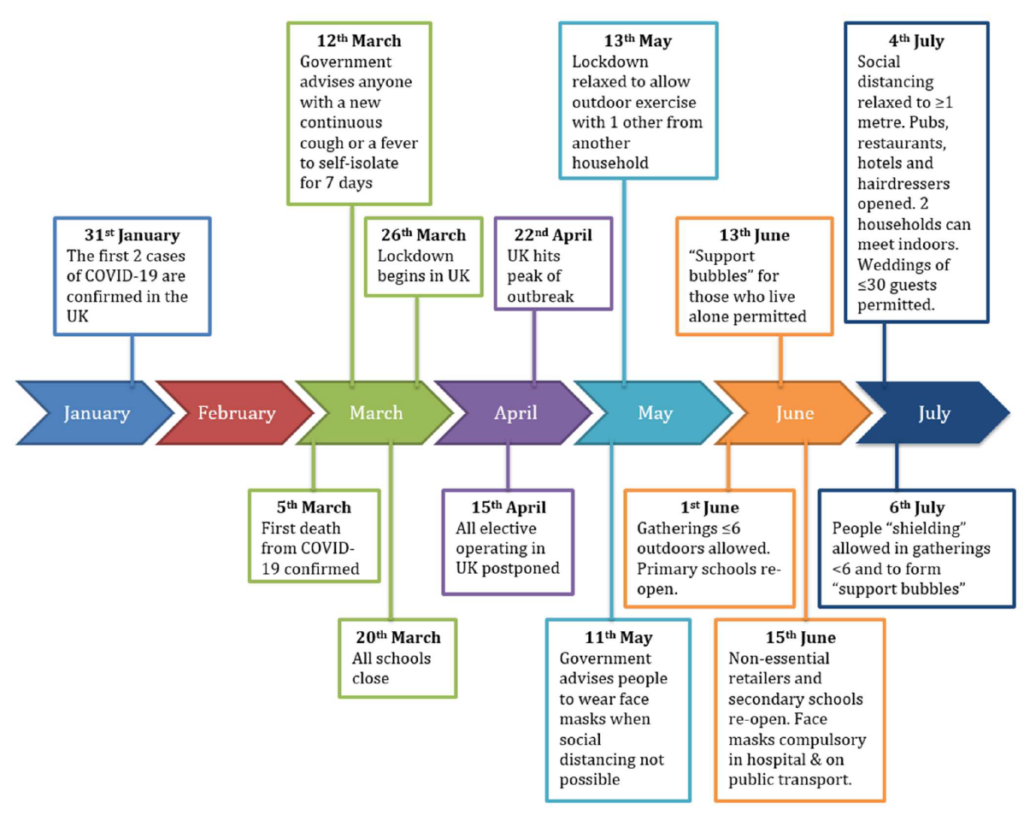

Mai jos este o cronologie a evenimentelor pe care le-am văzut la începutul anului din momentul în care a fost primul caz confirmat în Marea Britanie, până în iulie 2020, când regulile au fost relaxate. Cea mai strictă perioadă de blocare a fost între 26 martie 2020 și 13 mai 2020. Cele mai recente restricții sau „Lockdown 2” sunt puțin diferite în că școlile vor rămâne deschise și mai mulți oameni sunt încurajați să lucreze dacă nu lucrează de acasă opțiune.

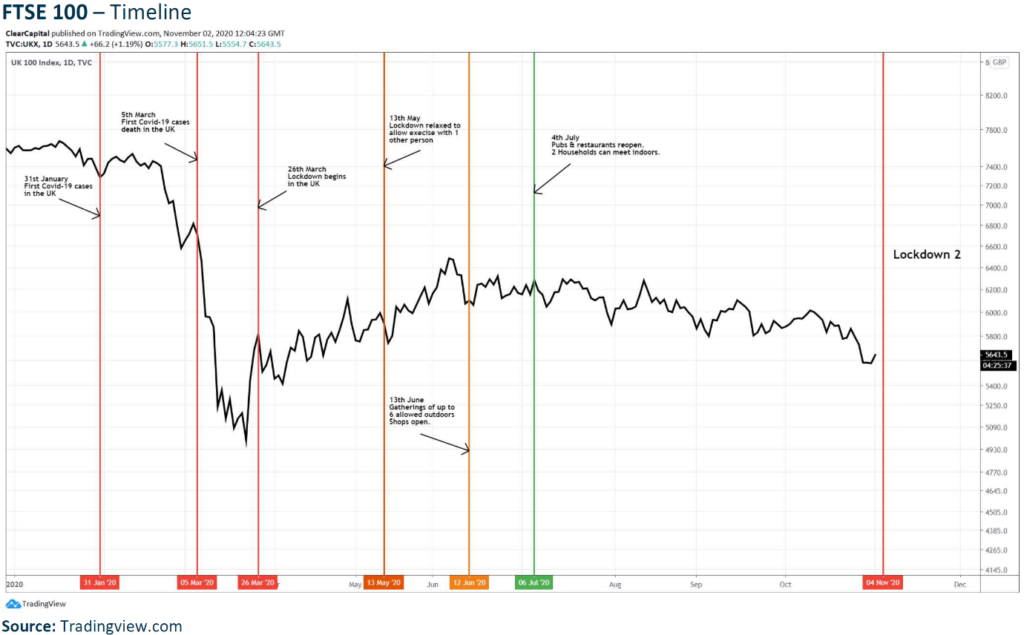

Pentru a încerca să obținem un avantaj asupra așteptărilor din piata de capital, am creat un grafic al FTSE100 și am măsurat performanța indicelui de-a lungul fazelor inițiale ale pandemiei si până la relaxarea restricțiilor în iulie 2020.

IMPACTUL PIEȚEI

Graficul de mai jos arată cum a performat indicele FTSE100 in fiecare punct major de la inceputul pandemiei si pana in prezent.

Daunele reale s-au inregistrat între primul caz de Covid-19 (anunțat la 31 ianuarie 2020) și primul deces la 5 martie; indicele avand o scadere rapida de peste 30%. Revenirea, a fost stimulata semnificativ situatia de lockdown la domiciliu, combinata cu măsuri fără precedent pentru a păstrarea economia pe linia de plutire. Introducerea schemei de ajutor din partea statului (furlough), cat si a altor măsuri prevăzute pentru echilibrarea piețelor financiare, a oferit o plasă de siguranță pentru publicul britanic în aceste vremuri tulburătoare.

„Asadar, cu Marea Britanie acum setată să introducă un al doilea val de restricții (LockDown 2.0), ne asteptam sa avem condiții similare cu cele din primavara. Există totusi o diferență de această data, care necesita sa fie menționata. În primul rând, avem alegerile din SUA, care au potențialul de influenta major pietele financiare. Acest eveniment este de așteptat să creeze un val enorm de incertitudine in piata de capital. De asemenea, avem Crăciunul destul de aproape, ceea ce va altera comportamnetul consumatorilor, pe măsură ce popilatia începe să isi crească cheltuielile înainte de perioada festivă.” – declara Calin Nechifor (foto) , Senior Partner la Clear Capital Markets, London, UK.

CÂȘTIGĂTORI AȘTEPTAȚI

În mijlocul unei pandemii și când ne confruntăm cu o restrictii vis a vis de libertatea de miscare, este ciudat sa folosim termenul de „câștigător”. În mod clar, inregistram vremuri extrem de dificile pentru mediul de afaceri. Cu toate acestea, în aceste circumstanțe foarte particulare, există companii care isi vor mari considerabil cifra de afaceri. Magazinele neesențiale se vor închide, ceea ce va concentra consumul catre supermarketuri, prin urmare, Tesco, Morrison, Ocado, Carrefour și Sainsburys au potential de crestere semnificativa a vanzarilor, chiar si înaintea perioadei aglomerate de Crăciun.

De asemenea, restaurantele si barurile se vor închide, cu excepția cazului în care acestea se axeaza pe servicii de livrare la domiciliu; precum compania Just Eat. Cu mai mulți oameni blocati la domiciliu spre sfarsitul anului, furnizorii de utilități precum National Grid, Severn Trent și United Utilities se pot aștepta la o creștere a consumului de energie și apă folosite.

Un alt sector care a avut de castigat in perioda de pandemie sunt companiile axate pe investiții financiare (platforme de tranzactionare) precum IG Group sau Plus500, deoarece oamenii caută obtinerea de venituri suplimentare în timp ce petrec mai mult timp acasă. Si casele de pariuri, precum Flutter Entertainment au potential de crestere in aceasta perioada.

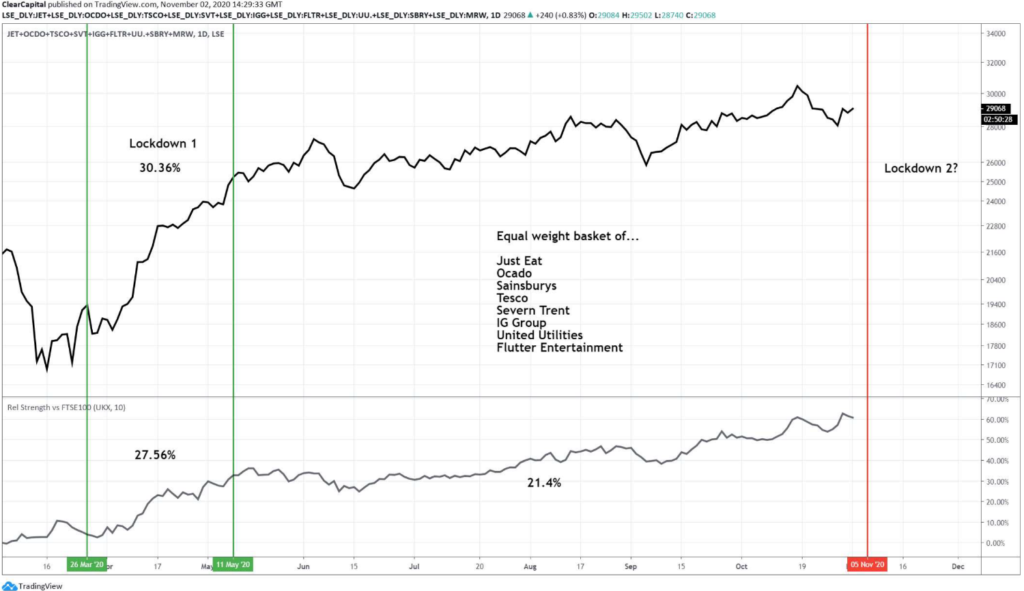

Graficul de mai jos ilustreaza toate companiile menționate anterior cu o pondere matematica egală. Dacă portofoliul clientului ar fi detinut aceste companii, atunci randamentul total ar fi fost de 30,36% în timpul primului lockdown. Evolutia bursiera acestor companii a depășit indicele FTSE100 cu 27,56% în aceeași perioadă și cu încă 21,4% de la sfârșitul primului lockdown si pana in prezent.

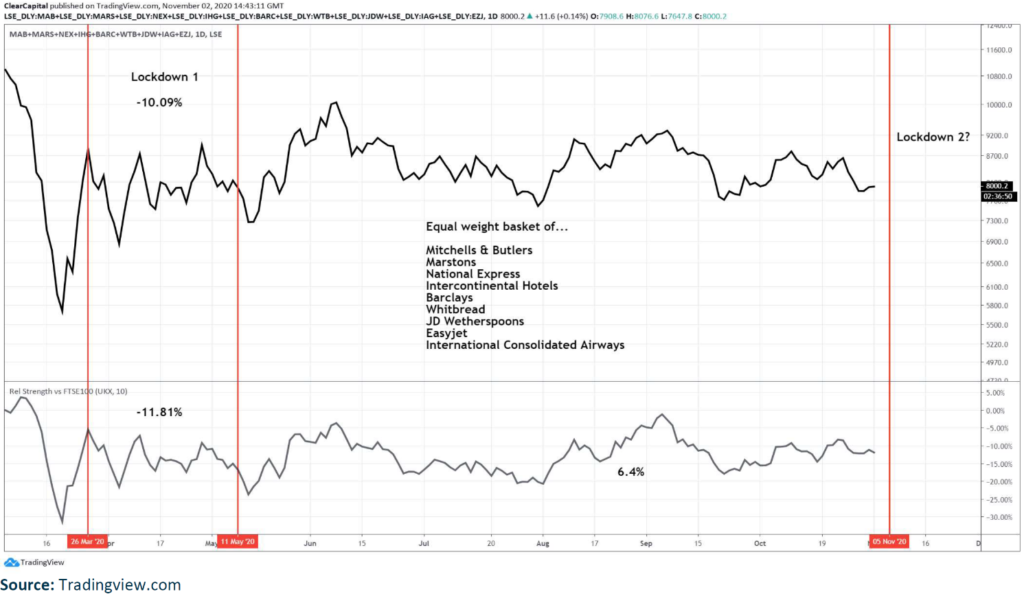

PIERZĂTORI AȘTEPTAȚI

Pandemia a afectat negativ sute de afaceri și, cu toate acestea, în ciuda eforturilor depuse de govern, unele companii încă se luptă și vor continua să o facă timp de câteva luni de acum incolo. Nivelul de incertitudine cu care se confruntă mediul de afaceri este imens. Primul lockdown a adus de la sine oprirea la sol a mii de zboruri. Companii precum EasyJet, Ryanair or International Consolidated Airlines, au avut si inca au de suferit masiv pe bursa datorita Covid-19.

Serviciile de transport (tren și autobuz) au fost, de asemenea, profund afectate, precum National Express.

Pub-urile reprezinta un mod de viață pentru mulți britanici, iar închiderea acestora a afectat grav industria. De exemplu: Mitchells and Butler, Marstons and JD Wetherspoons, au inregistrat pierderi masive. Se asteapta ca al doilea lockdown sa fie cel putin la fel de agresiv pentru sectorul de agrement.

Lipsa de mișcare a populatiei afecteaza in mod considerabil sezonul de vacanță care urmează fie aproape anulat. Lanțurile hoteliere par să fie pregătite pentru vremuri dificile. Ex: Whitbread și Intercontinental Hotels Group.

Al doilea lockdown este de așteptat să fie mai scurt decât primul și deja se contureaza o idee la ce să ne așteptăm, dar piata de capital continuă să se confrunte cu vremuri extrem de dificile.

Graficul de mai jos combină toate companiile menționate anterior cu o pondere matematica egală. Dacă ați deținut toate aceste actiuni in portofoliu, atunci randamentele ar fi fost de -10,09% în timpul primului lockdown. Aceste companii au inregistrat scaderi cu -11,81% in comparatie cu indicele FTSE100 din aceeași perioadă. Ulterior au reușit să creasca cu doar 6,4% de la sfârșitul primului lockdown si pana in prezent.

LOCKDOWN 2.0

Cel mai recent lockdown 2.0 începe pe 5 noiembrie 2020 și va tine cel puțin până in 2 decembrie 2020. Se pare că învingătorii și pierzătorii imediați vor fi în mare măsură cam aceiași. Cu toții ne confruntăm cu vremuri dificile și incerte, iar piețele financiare se vor dovedi provocatoare pentru toți participanții. Evenimentul major din aceasta perioada il poate reprezenta algerile prezidențiale din SUA, care au loc pe 3 noiembrie 2020. Rezultatul final poate dura câteva zile, poate chiar câteva săptămâni până la anuntarea câștigătorului. Acest aspect va adăuga incertitudine pe bursa in următoarele săptămâni și va crea mai multe dificultăți pentru investitori.