Institutul Cervantes din București lansează „Loteria” gândurilor bune, campanie

care „își propune să readucă speranța și optimismul în viețile oamenilor”, cu subtitlul

„Marea extragere de speranțe reînnoite și gânduri bune pentru 2021”. Inițiatorii

îi invită pe „toți cei care urmăresc activitatea din social media a Institutului

Cervantes din București să vizioneze, zilnic, până pe 24 decembrie, câte un

mesaj video încurajator de la echipă și de la o serie de colaboratorii din

acest an ai Institutului”.

Jorge Jiménez-Zumalacárregui, directorul Institutului Cervantes din

București, subliniază:„Acum, când ne

apropiem de pragul unui nou an, care sperăm să fie mai prietenos cu noi, am

dori să încheiem această perioadă reînnoind recunoștința și bucuria noastră că

am fost împreună, că am traversat aceste luni în care nu am uitat de puterea

vindecătoare a artei, a culturii, a educației”.

Ideea de loterie este inspirată dintr-o tradiție cu impact socio-economic

deosebit: „Cel mai important eveniment social al lunii decembrie din Spania

– marea Loterie de Crăciun. La Lotería de

Navidad este cea de-a doua cea mai longevivă loterie din lume, datând din 1812,

un eveniment care a supraviețuit atât Războiului Civil Spaniol, cât și

regimului lui Franco. Loteria Crăciunului este o tradiție pe care mulți

spanioli o păstrează încă din copilărie, pentru că este un eveniment frumos,

care înseamnă așteptare plină de emoții și euforie, dar mai ales bucuria de a

dărui și de a fi împreună”.

Organizatorii semnalează că „spre deosebire de Loteria de Crăciun, unde

există o sumă finită de norocoși, la Loteria gândurilor bune toți cei care aleg

să urmărească mesajele din social media pregătite de echipa Institutului

Cervantes din București sunt câștigători.

Institutul Cervantes din București, deschis în 1995, este unul dintre

cele peste 90 de centre de pe cinci continente ale Institutului Cervantes din

Spania. De-a lungul celor 25 de ani de când există la București, Institutul

Cervantes a organizat peste 1.500 de evenimente, singur sau în colaborare cu

instituții românești de prestigiu. De asemenea, sediul Institutului a găzduit,

în toți acești ani, câteva sute de evenimente ale diverselor instituții

românești și străine. La începutul acestui an, Institutul Cervantes din

București a demarat o colaborare inedită cu bine-cunoscutul artist vizual român

Pisica Pătrată, care a creat trei picturi murale în holul instituției, oferind

o nouă imagine Insitutului. În afara acestui eveniment amplu, două serii de

proiecții de filme, un recital de chitară și vernisajul unei expoziții de

fotografie sunt evenimentele la care publicul a avut acces fizic. Restul

evenimentelor s-au desfășurat în mediul online. De asemenea, și modulele de

cursuri s-au mutat în sfera digitală. În prezent, Institutul este condus de

Jorge Jiménez-Zumalacárregui.

Tradiționalul program de educație financiară derulat de Raiffeisen Bank și Junior Achievement România de zece ani își desfășoară actuala ediție online și hibrid. Participă 27.400 de elevi din 605 școli din toată țara și, ca noutate, 1000 de profesori. Organizatorii anunță că „resursele programului pot fi accesate de profesori și elevi prin intermediul platformei internaționale LMS JA Inspire™ și pot fi utilizate pentru lecții derulate sincron – bazate pe argumentare, creativitate și cooperare – și asincron – bazate pe exerciții interactive cu feedback imediat, materiale video, simulări și sugestii de documentare suplimentară. Programul cuprinde 6 module, cu conținut diferit în funcție de vârsta elevilor. Activitățile din program au la bază principiul învățării practice (learning by doing) și pun bazele formării abilităților și atitudinilor de gestionare responsabilă a resurselor financiare la nivel personal, familial și comunitar. De asemenea, activitățile sunt dezvoltate în acord cu principiul secvențialității, creând suficiente contexte educaționale pentru exersarea acestora pe durata unui ciclu de învățare”.

Corina Vasile, director de comunicare și relații publice la Raiffeisen Bank România, subliniază: „Statisticile arată că doar 1 din 5 români are cunoștințe financiare de bază (conform Global Financial Survey). 2 din 5 români declară că situația lor financiară este mai degrabă precară și 35% dintre români se văd nevoiți să renunțe la unele lucruri pentru a face față cheltuielilor zilnice. 43% dintre familii își pot acoperi nevoile financiare lunare, dar nu mai pot pune nimic deoparte și doar 16% dintre români declară că au o viață financiară care le permite să și economisească. Scopul nostru este să îmbunătățim aceste statistici. Educația financiară este o materie neccesară în curricula școlară cât mai devreme – îi ajută pe elevi să facă alegeri chibzuite și să devină adulți cu un comportament financiar sănătos”.

În perspectiva activării la nivel european a Mecanismului de Redresare și

Reziliență, Consiliul Tineretului din România (CTR) și Alianța Națională a

Organizațiilor Studențești din România (ANOSR) își exprimă susținerea pentru

poziția Parlamentului European și solicită Comisiei Europene și Consiliului

Uniunii Europene să accepte propunerea de alocare a cel puțin 7% din Mecanismul

de Redresare și Reziliență pentru tineri și copii. În acest sens, organizațiile

de tineret și studenți din țara noastră argumentează:

„Designul

propunerii Parlamentului European se bazează pe 6 piloni principali, printre

care și Politici publice pentru viitoarea generație (Garanția pentru Tineret și

pentru Copii). Potrivit planului adoptat de Parlament, fiecare stat membru

trebuie să aloce minimum 7% pentru fiecare dintre cele 6 priorități. Propunerea

Parlamentului este în această perioadă negociată cu Comisia Europeană și

Consiliul Uniunii Europene pentru a construi formatul Planurilor Naționale de

Redresare și Reziliență. Încă de la primele discuții privind cadrul

investițiilor europene prin acest amplu instrument, CTR și ANOSR au militat

pentru o alocare bazată pe nevoile reale ale comunității și pe prioritizarea

investiției în educație și în tineri, drept fundament pentru un viitor

sustenabil. Ne dorim ca următoarea generație a Uniunii Europene să poată

contribui la redresarea comunității din care face parte și să fie o parte

activă a elaborării, implementării și monitorizării tuturor Planurilor

Naționale de Redresare și Reziliență. Experiența din alte scheme de finanțare

ne-a demonstrat că tinerii și studenții nu pot fi simpli beneficiari, dacă vrem

ca finanțările europene să aibă impactul real dorit, ci aceștia trebuie

implicați în procesul decizional printr-un cadru legislativ adecvat care să le

asigure participarea efectivă. Tinerii și studenții s-au mobilizat exemplar

încă de la izbucnirea pandemiei, contribuind în mod activ prin acțiuni de

solidaritate și trebuie să fie în

prim-planul măsurilor de redresare, reprezentând viitoarea generație de

cetățeni europeni. Garanția pentru Tineret va

fi în curând relansată și ne dorim ca, de această dată, să fie tratată

corespunzător și la nivel național. Unul dintre punctele slabe ale aplicării

Garanției pentru Tineret în România, care a avut, de altfel, un impact major

negativ a fost lipsa integrării organizațiilor de tineret/studențești/de elevi

și a lucrătorilor de tineret ca parteneri egali, precum au fost sindicatele și

patronatele. Într-o criză fără precedent în istoria modernă, Uniunea Europeană

a alocat un fond de 672,5 miliarde de euro pentru Mecanismul de Redresare și

Reziliență, României revenindu-i o sumă de 30,5 miliarde de euro fonduri

nerambursabile și împrumuturi care vor trebui rambursate cu o dobândă

convenabilă. Cu atât mai mult cu cât ne referim și la împrumuturi, este

imperios ca în centrul politicilor publice europene să se afle tinerii, cei

care vor acoperi în viitor cheltuielile prezentului”.

Horia-Șerban

Onița, președintele ANOSR: „ANOSR a obținut în luna septembrie includerea

universităților ca beneficiari finali ai fondurilor din Planul Național de Redresare

și Reziliență creionat de Guvernul României. Cadrul necesar investițiilor nu se

traduce însă automat în investiții sustenabile pentru viitor. Solicităm

Guvernului României să susțină la nivel european planul propus de Parlamentul

European, astfel încât cel puțin 7% din Mecanismul de Redresare și Reziliență

să ajungă la studenți și tineri. Ulterior, așteptăm o largă consultare și

implicare a tuturor actorilor din societatea civilă în elaborarea priorităților

Planului Național și în implementarea acestuia, astfel încât investițiile să

atingă nevoile complexe din societate”.

Gabriel

Carnariu, președintele CTR: „Considerăm că tinerii din România trebuie să fie o

voce puternică și pentru măsurile care se iau în interesul nostru la nivel

european astfel că dialogul cu reprezentanții acestora în contextul unor

consultări este necesar. Finanțarea sectorului de tineret este stringentă, mai

ales într-o perioadă dificilă pe care cu toții o traversăm. Tinerii din România

trebuie să fie beneficiari reali ai Planului Național de Redresare și

Reziliență asumat de către Guvernul actual al României, în special în contextul

în care sectorul de tineret, parte activă a societății civile, s-a mobilizat

exemplar în jurul realizării Rezoluției Tinerilor din România, care abordează

cele 11 obiective în domeniul tineretului lansate la nivel european. Fără o

finanțare fermă măsurile propuse de noi riscă să nu aibă o implementare reală

pentru perioada 2020-2027, riscând astfel perpetuarea unei lipse acute a

modului în care preocupările tinerilor români nu pot fi transformate în soluții

eficiente care să atingă nevoile acestora. Cerem ca cel puțin 7% din Mecanismul

de Redresare și Reziliență să fie redirecționate către tineri”.

ANOSR

reunește studenți din 19 centre universitare din întreaga țară, din 30 de

universități, atingând un număr de 104 organizații membre, care luptă împreună

pentru menținerea în funcțiune a mecanismului mișcării studențești. La nivel

național, ANOSR este parte a Alianței pentru o Românie Curată și membră în

Consiliul Tineretului din România. De asemenea, federația este reprezentantul

legitim al studenților din România la nivel european, prin statutul de membru

cu drepturi depline al Organizației Europene a Studenților (ESU – European

Students’ Union), singura structură europeană care reprezintă studenții.

Consiliul

Tineretului din România reprezintă principalul partener neguvernamental pe

probleme de tineret în raport cu autoritățile și instituțiile publice centrale

abilitate în domeniul politicilor pentru tineret. Scopul Consiliului

Tineretului din România este de a acționa pentru apărarea și promovarea

drepturilor tinerilor români din țară și din străinătate, precum și în vederea

creșterii participării active a acestora la viața comunităților din care fac parte.

CTR sprijină și susține interesele comune ale membrilor săi la nivel local,

regional, național, european și internațional. CTR și-a asumat misiunea de a

asigura prezența unei voci puternice a tinerilor în plan instituțional și

public în procesul de dezvoltare a politicilor publice care vizează tinerii și

care pot avea un impact semnificativ asupra tinerilor, inclusiv în domenii care

vizează ocuparea, educația, sănătatea, participarea civică și politică și

voluntariatul.

Anul 2021 este considerat anul

începerii perioadei de tranziție energetică în care gazele naturale trebuie să

joace un rol important. În fapt această tranziție, cât și fondurile aferente,

va fi una complexă și va fi validată doar în anumite condiții prestabilite. Una

dintre aceste condiții este determinată de obligația țărilor de a reduce

emisiile de metan din infrastructura specifică.

Astfel, Uniunea Europeană a publicat în Octombrie 2020 „Strategia Uniunii Europene de reducere a emisiilor de metan”. Strategia prevede o reducere cu 32-35% a emisiilor de CH4 față de nivelul din 2005. Dar asta ar putea însemna mai mult ca volum, având în vedere că măsurătorile precedente se pare că subevaluau emisiile, iar noile măsurători ar putea arăta un nivel mai mare de emisii decât cel preconizat. Strategia propune unele măsuri pentru a reduce emisiile de metan în UE: raportarea va trebui să fie mai exactă și complexă iar sectorului energetic i se va aplica tipul de raportare (Tier 3) creat de United Nations Framework Convention on Climate Change (UNFCCC). UE va contribui la crearea unui centru de monitorizare a emisiilor de metan la nivel global. UE va folosi programul Copernicus pentru detectarea emisiilor prin satelit. In 2025 va fi lansat programul cu 3 sateliți Co2M care vor putea detecta și metanul. Tot în 2025 Comisia Europeană va încerca să includă metanul în cadrul Angajamentului de reducere națională a emisiilor (National Emission ReductionCommitments (NEC)). Comisia va susține inițiativele de măsurare și raportare a metanului întreprinse de companii. Strategia menționează că în sectorul energetic se recomandă implementarea măsurilor de reducere a metanului din documentul întocmit de Agenția Internaționala a Energiei (IEA) și că eliberarea deliberată de metan (venting) și arderea intenționată de metan (flaring) ar trebui să fie folosite doar în circumstanțe excepționale (pe motive de siguranță) și să fie înregistrate toate aceste operațiuni.

În cea ce privește proiectele

pe gaz din Uniune, acestea vor trebui sa fie evaluate din punct de vedere al

sustenabilității. Comisia a admis lipsa de date și a unor metodologii adecvate

în ce privește evaluarea sustenabilității proiectelor de gaz și a menționat că

va include noi criterii optime de evaluare a sustenabilității pentru lista de

proiecte de interes comun(PCI) din 2021. Această nouă adaptare a criteriilor de

evaluare va include emisiile de CO2, CH4 și o

evaluare mai corecta a eficienței proiectelor. Se analizează chiar

posibilitatea ca unele proiecte deja existente care nu au fost evaluate corect

din punct de vedere al sustenabilității să fie retrase daca se poate lua

această măsură fără a avea costuri.

În legătura cu viitoarele

proiecte de gaz Comisia Europeana are în vedere evitarea a doua tipuri de

risc:1) riscul de a fi blocați în proiecte care au un caracter ne sustenabil

din punct de vedere climatic; 2) riscul de a construi infrastructură care nu va

mai fi folosită (strandedassets) într-un viitor cu emisii zero.

O altă problemă cu care

industria de petrol și gaze va fi nevoită să se confrunte în viitor legat de

emisiile de metan este acea a sondelor abandonate sau a sondelor închise, care

se estimează că sunt 29 de milioane la nivel global. Organizația Națiunile

Unite (ONU) a recomandat țărilor membre să monitorizeze sondele

închise/abandonate și nivelul de emisii al acestora. Până la ora actuală doar 2

țari au raportat numărul lor și nivelul de emisii: Statele Unite și Canada. În

SUA din 3.2 milioane sonde închise cam 2 milioane nu au fost sigilate

corespunzător. Deși până acum aceasta problemă nu a fost una foarte discutată,

pe viitor companiile s-ar putea confrunta cu acțiuni în justiție, cu

reglementări și monitorizări mai stricte legate de procesul de sigilare a

sondelor care nu mai sunt în uz.

Vedem că o atenție tot mai mare este acordată emisiilor de metan. Reducerea acestor emisii va fi necesară pentru a combate schimbările climatice. În următorii cinci ani vor fi dezvoltate capabilități semnificative de monitorizare a emisiilor de CH4. Din partea instituțiilor internaționale va fi o presiune tot mai mare asupra sectorului de gaze naturale să reducă emisiile de metan.

Gazul va putea fi un combustibil de tranziție doar daca industria națională va reduce emisiile pe tot lanțul de producție/ transport/comercializare. Dacă înainte gazul spre deosebire de petrol era același peste tot neexistând mai multe tipuri de gaz, în viitor vom asista la diferențierea între gaz care are emisii mai mari de CH4 în urma procesului de producție/distribuție sau gaz cu emisii mai mici. Nivelul emisiilor putând influența decizia cumpărătorilor dar și accesul pe anumite piețe. Investitorii și cumpărătorii vor putea înțelege mai bine riscul climatic al companiilor din domeniul gazelor naturale datorită tehnologiilor de monitorizare.

Companiile care au un plan și sunt orientate spre reducerea emisiilor de metan vor avea de câștigat fiind cu un pas înainte. Ele nu vor câștiga doar piețe și clienți ci vor avea și o eficacitate mai mare putând valorifica metanul care nu mai este transformat în emisii. Companiile din industria petrolului și gazului nu mai au luxul să aștepte până când proiectele legislative și tehnologiile de monitorizare a emisiilor de CH4 vor fi implementate pentru a începe un plan de reducere a emisiilor pentru că atunci s-ar putea sa fie prea târziu în raport cu alți concurenți care vor avea un gaz certificat cu emisii mai mici.

România din acest punct de vedere se găsește într-o poziție defavorabilă față de multe țări Europene, având în vedere numărul mare de sonde care există în România, vechimea mare a rețelelor de transport și distribuție și mai ales faptul că multe dintre instalații au o durată de viață mult depășită.

Asociația Energia

Inteligentă

Asociația Energia Inteligentă (AEI) reunește profesioniști din domeniul

gazelor naturale, hidrogenului, energiei electrice și eficienței energetice.

Membrii săi militează pentru un preț corect al gazelor și pentru creșterea

transparenței în piața de energie din România.

AEI este o organizație non-profit al cărui scop principal este acela de a

contribui la o mai bună informare a consumatorilor casnici și non-casnici de

gaze și energie pentru ca aceștia să poată fi mai bine pregătiți pentru

negocierea contractelor de achiziție și pentru a putea înțelege corect

facturile pe care le plătesc.

AEI este și va rămâne un partener de dialog pentru toți participanții la

piață, fie că sunt furnizori, producători, operatori, proiectanți,

constructori, instituții, reglementatori, ministere, politicieni, angajați din

sistem sau reprezentanți ai mass-media.

Monedele

virtuale se tranzacționează descentralizat, pe o serie de burse și entități

similare, consecința fiindcă nu avem un nivel unic de preț, ci un set de

prețuri, în general destul de apropiate. Pe bursele principale, însă, la 1 decembrie cotația

bitcoin (BTC) s-a apropiat de 20.000 de dolari. Deși a depășit nivelul vârfului istoric anterior, nu a

reușit totuși să spargă pragul rotund menționat. Într-o lună noiembrie foarte

bună pentru acțiuni, monedele virtuale au primit votul de încredere al

participanților la piețe: BTC a avansat cu peste 38% (cotația de 18 950 dolari/unitate

la momentul redactării) pe Bitstamp, ETH (Ethereum) cu 51% (nivel de 596 dolari

la momentul redactării) iar XRP (Ripple) cu un spectaculos 161% (0.623

dolari/unitate la momentul scrierii).

Între argumentele care au susținut, probabil, ascensiunea se

regăsesc: sentimentul instituțional redat în culori mai calde, un apetit

speculativ mai ridicat, anunțuri referitoare la unele proiecte și chiar și

modificări în Administrația SUA, după alegeri.

La o

privire mai atentă, putem vorbi despre un catalizator important, deschiderea

arătată pentru acceptarea monedelor virtuale de către Paypal, procesator de

plăți utilizat de o rețea largă de comercianți. Un fond focalizat pe bitcoin al

Fidelity, gigant în industria de administrare de active din SUA, fusese deja

din această toamnă văzut de unii observatori ca un alt vot de încredere. Pentru

Ripple, un puternic impuls a venit dinspre raportul OMFIF (think-tank pe

probleme de finanțe și politici monetare la nivel global) care a tratat în

termeni favorabili perspectivele monedei pentru a fi utilizată în transferuri

interbancare transnaționale. Pe un teren fertil optimismului a venit și anunțul

organismului care dezvoltă XRP privind intenția de a promova moneda în piața

tranzacțiilor de produse derivate, cu volume de ordinul trilioanelor de dolari.

Pentru Ethereum, speranțele se leagă de sistemul 2.0, care țintește un nivel de

scalabilitate și eficiență care să concureze cu infrastructura de plăți

tradițională, iar un prim pas a fost realizat deja.

O variabilă esențială este, pe lângă toate acestea, interesul

publicului. Deși departe de nivelurile din 2017, volumul căutărilor ”bitcoin”

pe Google s-a dublat față de luna trecută, și este la cel mai înalt nivel din

ultimii trei ani.

Se poate vorbi, în aceste condiții, de o nouă bulă speculativă de proporții pe monedele virtuale? Dacă privim cele 3 monede majore, din perspectiva capitalizării, numai bitcoin a atins noi recorduri. Ethereum este la aproximativ 43% din valoarea de vârf, pentru Ripple situația fiind și mai „serioasă”: 23% din valoarea recordului de la începutul anului 2018. Acele valori, însă, au fost rezultatul unor mișcări de amploare istorică, într-o perioadă foarte scurtă, deci, în sine, nu putem considera monedele virtuale „ieftine” doar pentru că sunt mult sub reperele de vârf.

Putem, totuși, considera că, estimativ, percepția s-ar structura în favoarea unei evaluări relativ mai favorabile XRP și ETH în raport cu BTC. Mișcările ascendente puternice au nevoie, în general, de un timp de „așezare”, de relativă stabilizare, dând timp participanților să se alinieze cu noile cotații.

Pe termen lung, digitalizarea și nevoia de active alternative

ar putea susține apetitul pentru monedele virtuale, cu atât mai mult cu cât

progresele anunțate și parțial implementate măresc eficiența operațională a

acestora.

Utilitatea

ca mijloc de transfer al valorii începe să fie conștientizată la scară mai

largă, însă rămân multe semne serioase de întrebare. Unele țin de volatilitatea

foarte ridicată, care influențează masiv utilitatea pe termen scurt a monedelor

ca păstrătoare de valoare, altele de utilizarea cu scop de evitare a unor

reguli sau legi.

Imensa necunoscută este cadrul viitor de reglementare. În condițiile reglementării favorabile, evitând ipoteza interdicției, totuși, beneficiile acestui nou tip de active ar putea depăși, în ochii multor participanți, dezavantajele.

Despre XTB:

Cu mai

mult de 15 ani de experiență în piețele financiare, XTB este, în prezent,unul

dintre cei mai mari brokeri de instrumente derivate din lume și o companie

completă de investiții listată pe Bursa de la Varșovia. Cu birouri în peste 10

țări incluzând Marea Britanie, Polonia, Germania și Franța, XTB este, de

asemenea, reglementată de cele mai importante autorități de supraveghere din

lume incluzând FCA și KNF.

Avertisment cu privire la riscuri:

Orice

opinii, cercetări, analize, preţuri sau alte informaţii oferite cu titlul de

comentarii generale de piaţă nu reprezintă sfaturi de investiţii. XTB nu este

răspunzător pentru orice pierdere sau pagubă incluzând şi fără limitare la,

orice pierdere sau câştig care poate lua naștere direct sau indirect din

utilizarea sau bazarea pe astfel de informații. Vă aducem la cunoştinţă că

informațiile sau cercetările bazate pe date istorice nu garantează viitoare

performanțe sau rezultate.

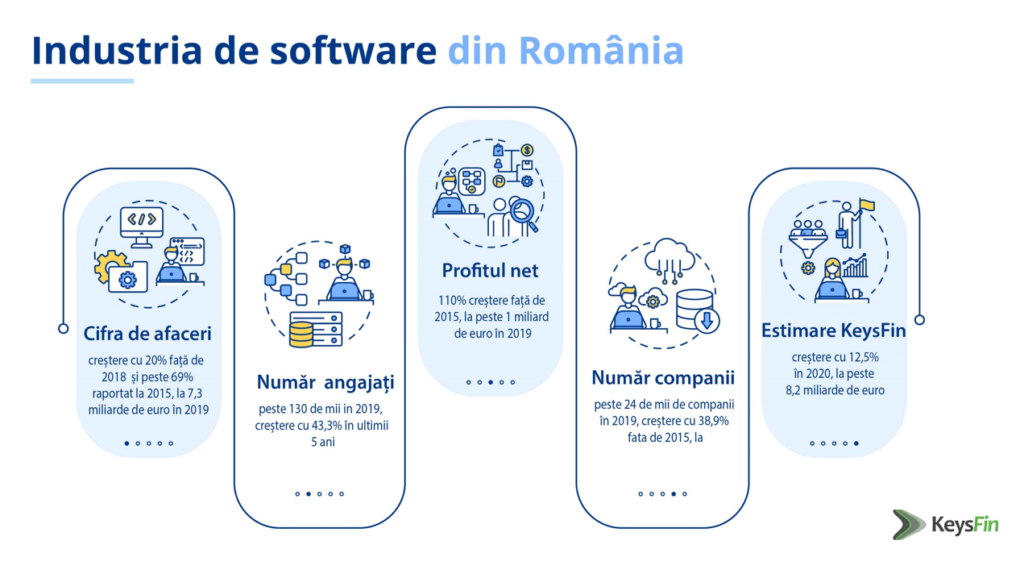

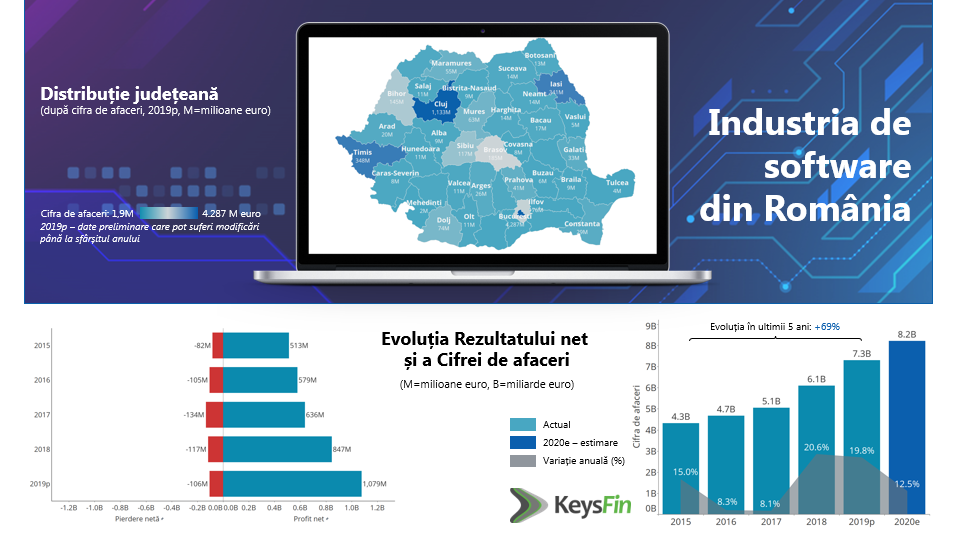

Industria de software din România va crește cu aproximativ 12,5% în 2020, ajungând la un volum de business de aproximativ 8,2 miliarde de euro, potrivit estimărilor specialiștilor KeysFin. Cu toate acestea, creșterea este mai temperată decât în 2019, când sectorul a înregistrat o cifră de afaceri de 7,3 miliarde de euro, cu aproape 20% mai mult decât în 2018 și peste 69% raportat la 2015.

Industria de software din România se menține în topul

industriilor cheie pentru economia țării, ponderea întregului sector IT&C în

produsul intern brut fiind de 6,1% în 2019 și 7,1% în prima jumătate a lui

2020.

„Considerăm că inovația ar trebui să stea la baza

dezvoltării durabile a României, iar industria de software este pilonul

principal al inovației locale. Tocmai de aceea, am ajuns la a patra

edițieconsecutivă a studiului dedicat industriei de software din România, probabil

una din cele mai complexe și detaliate analize dedicate IT-ului local, prin

intermediul căruia identificăm de fiecare dată tendințele din piață și analizăm

cei mai importanți indicatori de business. Astfel, pentru 2020, ne este deja

clar că, paradoxal, pandemia a reprezentato oportunitate pentru acelecompanii

care au venit cu soluții de digitalizare potrivite pentru nevoile multor

industrii, obținând rezultate peste așteptări”,a declarat Roxana Popescu, Managing

Director al KeysFin, unul din cei mai importanți furnizori de soluții de

business information din România.

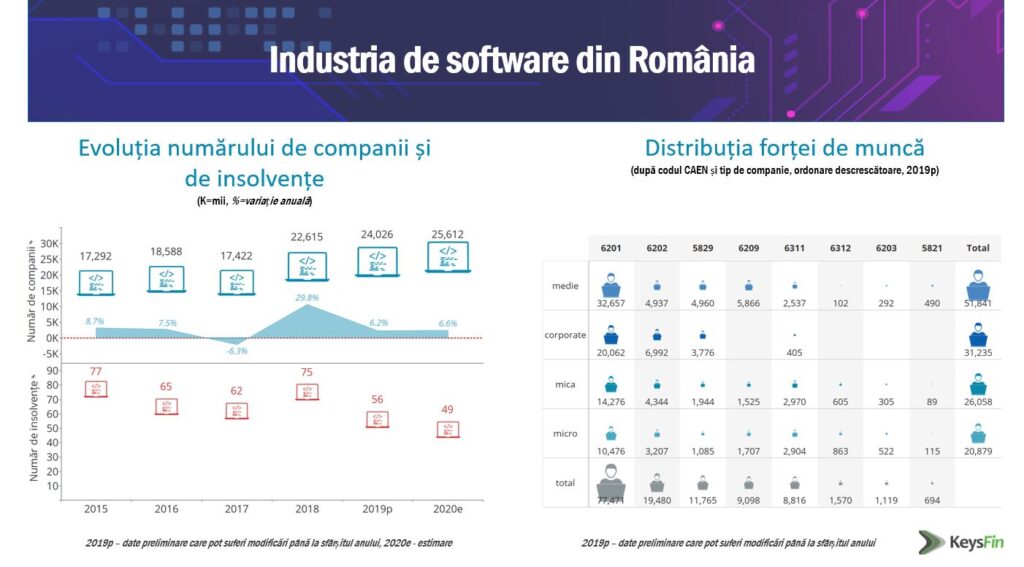

În

2019, în România activau peste 24 de mii de companii din domeniul

software-ului, cu 6,2% mai multe față de 2018 și cu 38,9% mai multe față de

2015, dintre care: 22,6 mii micro, 1,1 mii companii mici, 328 companii medii și

20 companii mari. Cea mai mare pondere din cifra de afaceri a fost generată de

companiile medii, cu 37,4% din total, acestea fiind urmate de corporații cu

25,7%, companii mici cu 19,8% și microîntreprinderi cu 17,1%. De altfel, industria

software este altfel una din cele mai echilibrate industrii locale din punct de

vedere al repartizării cifrei de afaceri pe tipuri de companii, diferența de

maxim 20 puncte procentuale dintre categoriifiind relativ minorăîn comparație

cu alte sectoare cheie din țara noastră.

PERFORMANȚA ARE ACELEAȘI

CODURI CAEN*

Cea mai mare companie de software din

România rămâne în continuareORACLE ROMÂNIA SRL, cu o cifră de afaceri de

peste 200 milioane de euro (2,7% din total). Clasamentul este completat

de IBM ROMÂNIA (peste 197 milioane de euro – 2,6% din total), ERICSSON TELECOMMUNICATIONS

ROMÂNIA SRL (peste 161,3 milioane de euro, 2,2% din total), BITDEFENDER

SRL (aproximativ140,5 milioane euro) și ENDAVA ROMANIA SRL

(aproximativ 135,5milioane de euro).

Cele

mai mari 10 companii din industrie au cumulat afaceri de aproximativ 1,3

miliarde euro, reprezentând 17,6% din total.

Și în ceea ce privește profitabilitatea, rezultatele

sunt pozitive: profitul net a crescut cu 27,3% față

de 2018 si cu peste 110% față de 2015, ajungând la peste 1 miliard de euro în

2019.

Mai mult, din cele 24 mii de companii analizate, 16

mii (67%) au înregistrat profit, aproximativ 6 mii (25%) au fost în pierdere, iar restul

au avut un rezultat nul în 2019.De asemenea, numărul de insolvențe a scăzut cu

peste 25% față de 2018, la 56 de insolvențe în 2019.

Pe primul loc în topul celor mai profitabili jucători

din domeniu se află și în 2019 SAP ROMÂNIA, cu un profit net de 36,4 milioane de euro, mai mic însă

decât în 2018,când acesta a fost de peste 40 de milioane de euro (în moneda națională, scăderea a fost de sub 8%). Cele

mai profitabile 5 companii au avut în 2019 un profit net cumulat de 104,2 de

milioane de euro, respectiv 9,7% din total.

PESTE 130.000 ROMÂNI LUCREAZĂ ÎN SOFTWARE

Numărul

de angajați din industria de software a crescut cu 43,3% în ultimii 5 ani, la

130 de mii în 2019. Cu toate acestea, potrivit datelor Eurostat din acest an,

România se află pe primul loc în UE la deficitul de angajați în acest domeniu,

necesarul fiind estimat la câteva zeci de mii de specialiști, conform asociațiilor

profesionale.

Bineînțeles,

cursa de a atrage angajații în IT, și mai ales pe cei mai buni, a dus la

creșterea costului mediu per angajat cu aproape 45% în ultimii 5 ani și cu 9%

față de 2018, la 25,5 mii euro în 2019.

Cu

toate acestea, IT-iștii români au și o productivitate excelentă:

productivitatea per angajat a crescut cu peste 18% în ultimii 5 ani și peste

11% față de 2018, ajungând la un nivel mediu de 56,2 mii euro/angajat în 2019.

În

topul celor mai mari angajatori locali din software se regăsesc ORACLE ROMÂNIA

SRL, pe primul loc, cu 3,4 mii de angajați în 2019, fiind urmat de IBM ROMÂNIA

SRL, cu 3,3 mii de angajați, ENDAVA ROMÂNIA SRL, cu 2,6 mii de angajați, ERICSSON TELECOMMUNICATIONS ROMANIA SRL, cu 2,6 mii de angajați,

și ATOS IT SOLUTIONS AND SERVICES SRL, cu 2,2 mii de angajați.

În

total, primii 5 angajatori localiau concentrat 10,8% din totalul forței de

muncă locale din piața de software.

Cât despre distribuția angajatorilor în

funcție de cifra de afaceri a companiei, experții au remarcat că cea mai mare

concentrare a forței de muncă au avut-o companiile medii, cu 40%din total, urmate de multinaționale cu 24%.

SECTORUL SOFTWARE LOCAL, CONCENTRAT ÎN

ZONE CHEIE

Bucureștiul atrage în continuare cele mai mari firme de software locale, cifra de afaceri a companiilor din acest sector cu sediul social în Capitală fiind de 4,3miliarde de euro (58,7% din total). Pe locul al doilea din punct de vedere al cifrei de afaceri se situează județul Cluj, cu 1,1miliarde euro în 2019 (15,5 % din total), fiind urmat de Timiș, cu 347,7 milioane de euro (4,8%), Iași, cu 341,4 milioane de euro (4,7%), și Brașov, cu185,3 milioane de euro (2,5%).

În total, primele 5 județe însumează 86%

din cifra de afaceri a industriei de software locale.

PANDEMIA, PARADOXAL UNUL DIN MOTOARELE DE DEZVOLTARE ÎN 2020

Pandemia de Coronavirus care a debutat

rapid în primul trimestru al acestui an a dus la o nevoie imediată și

stringentă de digitalizare a multor domenii cheie din România, astfel că

firmele de IT au avut oportunitatea să dezvolte și să livreze rapid soluții

de software relevante.

De la dezvoltarea site-urilor de

e-commerce, procentul cumpărăturilor online crescând cu cel puțin 8% în acest an, și până la digitalizarea unor servicii cheie, precum cele

ale industriei bancare, dezvoltatorii de software locali au răspuns cu succes

cerințelor pieței.

Acesta e și cazul STARBYTE SRL, o companie locală cu capital 100% autohton, specializată în soluții B2B, care a reușit ca în 2020 să adauge module noi și inovatoare deja popularei soluții de înrolare digitală 4Apply.

Astfel, STARBYTE a lansat un modul prin intermediul căruia companiile pot afla în timp real dacă angajații sau vizitatorii poartă mască atunci când se află în spațiile proprii, precum și un modul care adaugă noi funcționalități de verificare și securitate a procesului de înrolare digitală, tot mai des folosit în sectorul bancar, în vederea aprobării de credite online.

„Anul 2020 a fost fără

doar și poate anul digitalizării, iar sectorul financiar a avut un răspuns

rapid la realitățile pieței, accelerând dezvoltarea de soluții potrivite unei

experiențe online ușoare pentru consumatori. Expertiza noastră în acest sector

și, totodată, capacitatea de a dezvolta rapid module noi și inovatoare, au fost

două elemente care au contribuit decisiv la începerea unor noi colaborări sau la extinderea celor deja

existente, astfel că, acum la final de an, nu putem decât să fim mândri de

rezultatele echipei noastre”, a declarat Ana Petrache, Marketing Manager Starbyte.

Potrivit

unui studiu Signicat, în momentul creării unui cont nou, 40% dintre consumatori

vor abandona procesul de înrolare dacă este prea lung sau complex, iar

utilizatorii sunt dispuși să schimbe furnizorii de servicii financiare pentru a

obține o experiență mai bună. Drept urmare, băncile sau alte organizații care

solicită clienților să viziteze o sucursală sau chiar să descarce, să

tipărească, să semneze și să trimită documente suplimentare își pot pierde cota

de piață în fața concurenților ce au adoptat soluții de automatizare și

digitalizare.

*Notă: Analiza KeysFin are la bază datele financiare anuale, neajustate, agregate, raportate de companii la Ministerul Finanțelor (la sfârșitul perioadei) care au ca domeniu principal de activitate unul dintre codurile CAEN: 5821 (activități de editare a jocurilor de calculator), 5829 (activități de editare a altor produse software), 6201 (activități de realizare a soft-ului la comandă), 6202 (activitățide consultanță în tehnologia informației), 6203 (activități de management -gestiune și exploatare – a mijloacelor de calcul) , 6209 (alte activități de servicii privind tehnologia informației), 6311 (prelucrarea datelor, administrarea paginilor web și activități conexe) sau 6312 (activități ale portalurilor web). Toate cifrele sunt exprimate în euro, iar cursul de schimb folosit a fost cel oficial afișat de Banca Națională a României (la sfârșitul perioadei).

DESPRE KEYSFIN

KeysFin oferă informații despre firmele din România și din

străinătate prin intermediul unor instrumente dedicate. Cu un portofoliu de

peste 500 de clienți, KeysFin este unul dintre cei mai importanți furnizori de

soluții de business information din România.

KeysFin deţine şi aplicaţia KeysFin Mobile, prin intermediul

căreia utilizatorul poate accesa usor şi rapid informaţii de contact, situaţii

financiare, indicatori şi informaţii juridice de la peste un milion de companii

active din România. Informaţiile pot fi salvate şi vizualizate în format PDF şi

trimise via e-mail sau SMS oricărui contact din agendă.

Material de opinie

de Mihaela Iacob, Manager Senior, și Claudia Matei, Consultant Senior, Taxe Directe,

Deloitte România

Transformarea digitală a societății este o tendință

unanim recunoscută de câteva decenii. Cu toate acestea, fenomenul a luat

amploare în perioada pandemiei de COVID-19, când inovarea, îmbunătățirea

eficienței și calității serviciilor, cu implicare umană cât mai redusă, au

devenit cerințe obligatorii pentru a face față provocărilor generate de criză.

Însăimplementarea tehnologiilor necesare a fost, deseori, încurajatăprin

diverse scheme de sprijin, iar răspunsul la nevoile iminente ale economiilor

aflate sub asediul pandemiei a generat cheltuieli neprevăzute la nivelul

bugetelor naționale. În acest context, în care necesarul de finanțare crește

exponențial, iar companiile din tehnologie sunt considerate marile câștigătoare

ale actualei crize, revine în actualitate necesitatea taxării echitabile în

acest domeniu.

La nivel global, există de multă vreme o preocupare constantă

din partea autorităților de a se asigura că entitățile care operează în mai

multe state (companiile multinaționale) plătesc impozite în toate jurisdicțiiledin

care obțin venituri și la cote corecte.

De la

concepte la demersuri sau drumul ideilor spre fapte

Cadrul privind taxarea economiei digitale face parte din

aceste preocupări de mulți ani, dovadă fiind faptul că discuțiile pe marginea

lui au demarat în anul 2013 prin

publicarea, de către Organizația pentru Cooperare și Dezvoltare Economică

(OCDE), a Planului de acțiune pentru combaterea erodării bazelor de impozitare

și a transferului profiturilor (BaseErosion

and Profit Shifting– BEPS), continuat

în anul 2015 prin definitivarea Acțiunii

numărul 1 -Provocările care decurg din digitalizare și urmat , în2019, deDocumentul pentru consultare

publică privind planul de abordare a provocărilor care decurg din digitalizarea

economiei.

În același context, al demersurilor menite să asigure

alocarea și impozitarea echitabilă a profiturilor între jurisdicții în

contextul specific al economiei digitale, Comisia Europeană a emis, în anul

2018, două proiecte de directivă care își propun, pe de o parte, să

reglementeze conceptul de „prezență

digitală semnificativă” și regulile de impozitare a acesteia și, pe de altă

parte, să introducă o taxă pe serviciile

digitale de 3% din cifra de afaceri obținută din activități digitale desfășurate

într-o anumită jurisdicție. Aceste proiecte vizează, de asemenea, elaborarea

unui sistem de impozitare a profiturilor în jurisdicțiile în care se creează

valoarea (având în vedere dependența unor modele de afaceri de o bază mare de

utilizatori, care constituie un factor esențial în obținerea de venituri),

precum și noi principii de atribuire a profiturilor de-a lungul lanțului de

creare a valorii (reguli aplicabile cu precădere în cazul elementelor

intangibile greu de evaluatdefinite ca fiind tranzacții, pentru care nu există

comparabilitate pe piață sau e dificil de estimat un flux de numerar viitor).Ambele

directive au rămas în stadiu de proiect, dar, cunoscut fiind faptul că este

foarte dificil să se obțină unanimitate la nivel european pe astfel de

inițiative, anumite state membre (Franța, Italia, Austria, Ungaria) au adoptatreglementări

unilaterale, la nivel național, pentru introducerea unei taxe pe serviciile

digitale.

Un alt moment de referință în demersul de a impune o taxă

digitală pe scară largăîl reprezintăpublicarea Propunerii pentru prevenirea

erodării bazei globale (GloBE)de către OCDE în anul 2019, care marcheazăun nou

pascătre întrunirea unui consens global pentruimplementarea unui sistem

echitabil de impozitare a profiturilorși o nouă viziune privind reforma

fiscală, axată pe doi piloni, primul dedicat exclusiv taxării în zona digitală.

În continuarea acestei inițiative, în octombrie2020,

OCDE a publicat Rapoartele cu privire la impozitarea activității digitale, carecontinuă

demersurile de instituirea cadrului legalpentru taxarea profiturilor (inclusiv

a celor din economia digitală) în toate jurisdicțiile în care se creează

valoare, pentru a asigura un nivel echitabil de competitivitate pentru

jucătorii din economia digitală globală.

Prin implementarea măsurilor propuse, se estimeazăobținerea

de venituri suplimentare din impozitul

pe profitcuprinse între 47 și 81 de miliarde

de dolari anual, la nivel global (1,9%-3,2% din veniturile totaleîncasate din

impozitulpe profit). Din aceste calcule se poate trage ușor concluzia că

impactul implementării acestor prevederi este unul de o importanță majoră

pentru economia globală.

Care sunt

pașii următori?

Practic, publicarea Rapoartelor cu privire la taxarea

activității digitalereprezintă reactivarea și dezvoltarea propunerii prezentate

în cadrul GloBE, aceea de a structura reforma fiscală pe doi piloni, pentru alocarea drepturilor fundamentale de impunere

între țările din care sunt extrase veniturile.

Astfel, Pilonul I

propune introducerea unor noi reguli de alocare a drepturilor de impunereîntre

jurisdicții, pentru a ține cont de realitățile economiei digitale. În prezent,o

companie poate fi supusă taxării într-o anumită jurisdicțiedacă este prezentă

fizic (deține personal, active) pe teritoriul respectiv. Având în vedere că economia

digitală presupune din ce în ce mai mult imposibilitatealocalizării fizicea afacerilor

și operarea prin prezențe virtuale pe teritoriul altor state, se impune ca

regulile de fiscalitate internațională să fie, la rândul lor,adaptate noiirealități.

Concret, Pilonul I își propune să introducă drepturi de

impozitare pentru statele unde contribuabilii au piețe de desfacere (așa

numitele „market jurisdictions”),

chiar și în situația în care compania nu are niciun felde prezență fizicăacolo.Pentru

anumite afaceri, o astfel de măsură se poate traduce în impozitarea unei părți

a profiturilor în jurisdicțiile în care se află utilizatorii. Referitor la

condițiile și cuantumul profiturilor care se vor aloca acestor jurisdicții, nu

s-a ajuns încă la o formulă definitivă, însă se ia în calcul, de principiu, cel

puțin o parte din profiturile reziduale obținute de grup. Un alt demers pe care

și-l propune Pilonul I este introducerea unui nivel standard de remunerare

pentru activitățile de marketing și distribuție de bază desfășurate pentru

persoane afiliate (companii din cadrul aceluiași grup) precum și introducerea

unor mecanisme menite să conducă la o soluționare eficientă a eventualelor

dispute privind alocarea profiturilor între autoritățile fiscale din diverse

jurisdicții.

La rândul său, Pilonul II aduce ca element de noutateimpunerea unuinivel minim de impozitarea profitului la nivel global. Aceasta presupune, pe de o parte,obținerea unui consens cu privire la armonizarea sistemelor de raportare,și, pe de altă parte, introducerea unor mecanisme care să permită impozitarea la un nivel minim a profiturilorcare, în anumite jurisdicții, acum sunt taxate cu cote foarte mici sau deloc. Este important de menționat faptul că propunerile incluse în Pilonul II vizează grupurile din toate industriile,cu anumite excepții– fondurile de investiții, fondurile de pensii, corpurile guvernamentale și organizațiile non-profit. În plus, regulile urmează să se aplice grupurilor cu venituri anuale de peste 750 de milioane de euro, astfel încât Pilonul II să fie în linie cu pragul valoric descris în cerințele de raportare pentru fiecare țară în parte („Country by country reporting”).

Toate aceste măsuri vor conduce, în mod inevitabil, la

creșterea cotei efective de impozitarea profiturilor la nivelul grupurilor de

societăți multinaționale și, totodată, la o modificare substanțială a regulilor

privind prețurile de transfer. În aceste condiții, deși necesitatea unui acord

în acest scop este mare, rămâne de văzut dacă și în cât timp autoritățile vor

ajunge la o înțelegere cu privire la aplicarea celor doi piloni pe care se

axează politica fiscală a OCDE în perioada următoare. La nivel declarativ, este

de așteptat să se ajungă la un consens în anul 2021, însă modul și orizontul de

timp în care se vor implementa efectiv aceste reglementări în legislațiile

naționale, prin modificarea actualelor convenții de evitare a dublei impuneri,

precum și consecințele pe care acestea le vor avea pentru fiecare companie,

industrie și jurisdicție sunt greu de cuantificat în acest moment.

Mai multe informații și recomandări pentru companii legate de modul în care

se pot pregăti în contextul pandemiei de

COVID-19 sunt disponibile în secțiunea dedicată de pe site-ul Deloitte

România.

Florin

Jianu, președintele Consiliului Național al Întreprinderilor Private Mici și

Mijlocii din România (CNIPMMR) a fost reales în funcția de președinte de onoare

al Uniunii Europene a Tinerilor Întreprinzători – JEUNE,pentru perioada

2020-2023. Adunarea generalăl-a ales de asemenea peDaniel Urîtu,

prim-vicepreședintele Patronatului Tinerilor Întreprinzători din România (PTIR)

și membru al Biroului Permanent al CNIPMMR, în pentru funcția de vicepreședinte

al JEUNE. Noul preşedinte al organizaţiei este Alberto Carvalho Neto din

Portugalia (AJEPC).

Florin Jianu,

președintele CNIPMMR, subliniază: „Reconfirmarea în poziția de președinte de

onoare a celei mai importante organizații europene a tinerilor antreprenori mă

onorează și, în același timp, mă obligă să susțin în continuare ecosistemul

european al start-up-urilor și noilor inițiative antreprenoriale. De aceea,

propunerea pe care am făcut-o colegilor a fost de a susține un program

intitulat 1 Million Startups in Europe, un program european care să susțină

crearea și finanțarea în 5 ani a unui million de start-up-uri în întreaga

Europă. Acest program este cu atât mai necesar în această perioadă pentru a

ajuta Europa să iasă din criză, pentru a susține inițiativele tinerilor și un

nou suflu în economia europeană. Vreau, de asemenea, să îl feilicit pe

prietenul meu, Andrea Gelfi, pentru încheierea unui mandat excelent la

conducerea JEUNE și să îi urez succes noii conduceri, noului președinte,

Alberto Carvalho Neto, cu o mențiune specială pentru colegul nostru, Daniel

Urîtu, care va deține poziția de vicepresedinte pentru mandatul 2020-2023”.

JEUNE este „cea mai

importantă organizație din Europa ce reprezintă interesele a peste 1,6 milioane

de tineri antreprenori din peste 20 de țări europene. Activitățile JEUNE sunt

axate pe promovarea antreprenoriatului, inițiative de lobby pentru programe

destinate tinerilor, evenimente de networking, formare pentru tinerii

antreprenori, parteneriatele cu instituțiile europene care vizează crearea unui

dialog permanent pentru dezvoltarea politicilor și programelor dedicate

tinerilor antreprenori, incubarea afacerilor”.

Cum sprijinim dezvoltarea economiei românești prin facilitarea accesului la finanțare pentru companii

Asociația pentru Relații cu Investitorii la Bursă din România (ARIR) în parteneriat cu USH Pro Business a organizat evenimentul online ”Atragerea de capital prin bursă și drumul către reușită”. Principalele concluzii ale experților din piață prezenți la eveniment au fost că volatilitatea din piața de capital a adus investitori noi la Bursă, însă pentru a crește numărul de investitori din piață este esențial să sprijinim cât mai multe companii să se dezvolte pentru a deveni atractive. Estevital ca companiile să diversifice sursele de finanțare și să își stabilească o strategie clară care să le permită atingerea obiectivelor. Avem nevoie să educăm și să creștem numărul de antreprenori pentru a dezvolta întreg ecosistemul.

Adrian Tănase, CEO Bursa de Valori București

Adrian Tănase, Director General, Bursa de Valori București:

„Este foarte important să avem un dialog cu companiile și să le familiarizăm cu mecanismele pieței de capital pentru ca antreprenorii să înțeleagă pe deplin avantajele acesteia. Am văzut din ce în ce mai multe companii mici și mijlocii care accesează piața de capital și sper ca acest trend să continue. Prioritatea numărul unu a Bursei de Valori București este dezvoltarea comunității locale de investitori astfel încât să avem o participare mult mai mare a populației din România la piața de capital.”

Daniela Secară, Director General, BT Capital Partners

Daniela Secară, Director General, BT Capital Partners:

„Anul 2020 a fost unul diferit și special. Ne-a ajutat foarte mult volatilitatea din piață, care a adus investitori noi, în ciuda momentelor de scădere ale bursei . Am remarcat un interes și din partea investitorilor de retail care au intrat în piața de capital în număr mai mare. Ne așteptăm ca în 2021 volatilitatea să continue în piață. Pentru companii este important să înceapă să facă un prim pas pentru a înțelege oportunitățile din piața de capital.”

Mihaela Stoica, Director General, Intercapital Invest

Mihaela Stoica, Director General, Intercapital Invest:

„Soluția finanțării prin intermediul pieței de capital trebuie să fie efectul unei întrebări pe care ne-o punem atunci când stabilim strategia de finanțare pentru companie. Un business în creștere este mereu în căutare de capital care poate fi atras fie din surse proprii, fie prin credit bancar sau prin intermediul pieței de capital. Structura finanțării unei companii influențează în mod direct performanțele sale economice și financiare, iar diversificarea surselor de finanțare devine obligatorie atunci când compania încearcă să își dezvolte afacerile.”

Matei Dumitrescu, Vicepreședinte TechAngels & Partener Roca X

Matei Dumitrescu, Vicepreședinte

TechAngels& Partener Roca X

„Visul multora dintre start-up-uri este să se listeze la bursă. Este finalul încununat de glorie al unei strategii de business pe care o încep alături de noi, de mentori, de business angels, și un foarte bun „exit” pe care îl urmărim ca toți cei din lumea investițiilor. Până să ajungem acolo, trebuie să începem prin educație, să creăm acceleratoare de afaceri, dar și să educăm viitorii antreprenori încă din școală.

Start-up-urile au nevoie de cineva alături,

de un mentor, care să îi ajute să treacă peste criză, să le valideze strategia

și să îi asiste cu obținerea finanțării. Traseul unui start-up trebuie să

urmeze mai multe runde de investiție și la fiecare etapă, start-up-ul trebuie

să mai facă câte un pas pentru a demonstra că poate livra conform strategiei pe

care și-a asumat-o. Piața din România prezintă perspective foarte bune pentru

că avem start-up-uri fondate de creiere foarte bine pregătite și avem un

potențial foarte bun în IT.”

Daniela Serban, Presedinte ARIR

Daniela Șerban, Președinte și Co-fondator ARIR:

„Susținem dezvoltarea pieței de capital și cred că extinderea comunității companiilor listate la bursă este esențială pentru a îndeplini acest obiectiv. Companiile au nevoie să își diversifice sursele de finanțare și oportunitățile pe care piața de capital le oferă sunt foarte mari. Avem companii cu potențial în România, companii antreprenoriale care pot ajunge globale dacă au acces la surse de finanțare. Ele vor fi motorul care poate sprijini revenirea economiei.”

Dr. Costin Lianu, Director General USH Pro Business

Dr. Costin Lianu, Director General USH Pro Business:

„Suntem preocupați de modul în care firmele românești se finanțează, iar prin acest eveniment ne-am propus să aducem mai aproape piața de capital, avantajele și oportunitățile pe care le aduce spre înțelegerea antreprenorilor. Am remarcat o reținere a IMM-urilor în accesarea de fonduri de pe piața de capital și în acceptarea riscurilor și rigorilor pe care aceasta le impune, iar pentru a sparge acest zid este nevoie de o mai bună comunicare. Suntem preocupați de modul în care se pot finanța companiile mici și mijlocii și totodată de digitalizarea companiilor românești. Asistăm la un fenomen îngrijorător de scădere a numărului de IMM-uri în Romania și este nevoie de comunicare, de discuții, de implicare și de politici publice totodată pentru a crește numărul de antreprenori.

***

Despre Asociația pentru Relații cu Investitorii la Bursă din România (ARIR):

ARIR este o organizație non-guvernamentală și non-profit care a fost înființată cu scopul de oferi emitenților actuali și potențiali o platformă pentru dezvoltarea profesioniștilor în relația cu investitorii (IR) și pentru a contribui la implementarea celor mai bune practici în comunicarea cu investitorii și în guvernanță corporativă. A fost înființată în Noiembrie 2018 și are ca membri companii listate, companii cu potențial de a deveni companii listate, administratori de fonduri, profesioniști în relația cu investitorii, precum și consultanți. Membrii fondatori sunt Bursa de Valori București (BVB), ALRO, Electromagnetica, Franklin Templeton Management – suc. București, Hidroelectrica, Nuclearelectrica, Teraplast, Transelectrica, Daniela Șerban, Cosmin Răduță și Tony Romani, în timp ce Electrica, OMV Petrom, Antibiotice, Purcari, Idea Bank, BRK Financial Group, Banca Transilvania,Transgaz, Biofarmși MedLifes-au alăturat ca Membri Asociați, INNOVA Project Consulting, ENVISIA, RTPR, Intercapital Investși eVoteca Membri Afiliați.

Sector 7 Hub “a lovit” din nou

cu ultima campanie realizată pentru CatMobile. În primele două spoturi,

comediantul Ionuț Rusu și realizatorul TV Oreste Teodorescu sunt actorii

principali, iar în al treilea, Micutzu face show total. Campania

realizată de Sector 7 Hub tratează într-o manieră amuzantă mai multe teorii ale

conspirației, atât de prezente în spațiul public, iar cele trei spoturi au

strâns peste cinci mii de share-uri pe Facebook și peste două milioane

de vizualizări pe YouTube.

Regizate de Alex Coteț, cele trei clipuri promovează husele pentru telefoane de

la CatMobile, despre care reptilienii spun că nu ai nevoie cu adevărat.

“Sunt prea sărac ca

să nu-mi iau husă! Am decis încă din martie că subiectul conspirațiilor va

domina pop culture-ul în 2020. Și asta datorită unui false entitlement indus de

social media prin care dacă ceva ne deranjează la realitate, ne contrazicem cu

realitatea până când avem noi ultimul cuvânt. Nu e important să stabilim

adevărul, e important să avem ultimul cuvânt, mai ales în feed-ul nostru de

Facebook. Iar când nu-l putem avea, transferăm responsabilitatea pe o “forță

superioară”. Așa că am transformat

CatMobile într-un personaj deranjat de realitatea faptului că 1 din 4 oameni nu

simte nevoia de husa pentru telefon.

Am pornit de la un

gând simplu: <<cum ar fi, dacă ar fi așa de simplu să găsești un

raspuns?>>. Corelat cu noul discurs al anumitor televiziuni de știri, în

care justifică lipsa de fapte prin așa zise întrebări serioase, am decis că

acesta va fi portretul anului 2020 în mentalul colectiv”, spune Alex Coteț,

Sector 7 Hub.

Oreste Teodorescu a

acceptat cu ușurință să apară în campania Sector 7 Hub/CatMobile – “Noi doar

punem întrebări”. Realizatorul TV se cunoștea deja cu băieții de la Sector 7.

Filmările nu au fost însă deloc ușoare pentru participanți.

“Filosofia noastră

de lucru este <<comedy is serious business>>. Așa că nu prea se

râde la fimări. Pentru cine vine prima oară cu noi în platou poate fi o

experiență șocantă. Cu cât e mai amuzantă povestea, cu atât suntem mai serioși

și încruntați. În dulcele stil clasic al Sector 7, filmările la primul spot au

durat 9 ore, iar la al doilea, doar 3. Să trântești un perete de podea, iar

apoi să îl ridici la loc, 21 de duble la rând, durează un pic mai mult decât

te-ai aștepta….

Cu cei de la

CatMobile nu avem relația bolnăvicioasă în care ei sunt clientul și noi un

furnizor care trăiește cu frica de a-l contrazice pe cel care dă banul. E mai

degrabă un parteneriat în care luăm decizii de comun acord și ne răzgândim de

câte ori este nevoie, până obținem rezultatul optim. Suntem participanți egali

la risc, dar și la răsplată. Asta spre deosebire de mentalitatea toxică

<<nu vrem să părem proști în fața clientului>> care transformă

multe campanii bune în campanii mediocre”, a mai spus Alex Coteț.

Și dacă vă

întrebați ce simte un creator de conținut atunci când vede că o campanie se

transformă în una virală, răspunsul vine tot din partea lui Alex Coteț:

“Ușurare! Ai mai câștigat o bătălie și te poți pregăti pentru următoarea”.

Mai jos găsiți cele

trei spoturi realizate de Sector 7 Hub pentru CatMobile în cadrul celei mai

recente campanii: