de Laurian Lungu,

cofondator Consilium

Policy Advisors Group

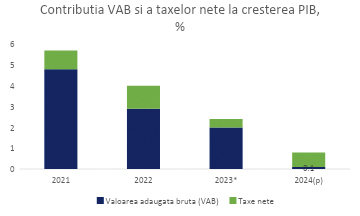

După ani de zile de stimulare a consumului – îndeosebi prin creșterea accelerată a salariului minim și a unor segmente a cheltuielilor bugetare – dezechilibrele macroeconomice au ajuns în punctul în care o corecție este inevitabilă. În ultimii patru ani, deficitele gemene, adică cel bugetar și cel de cont curent, au atins valori simultane record, media acestora în această perioadă fiind de -7,2% și respectiv -7,9% din PIB. O corecție, pe care în mod normal piețele financiare globale ar fi făcut-o la aceste niveluri în orice altă țară, a fost amânată datorită, cu preponderență, existenței PNRR. Aceasta în condițiile în care creșterea economică s-a aflat pe o pantă de decelerare evidentă în toți acești ani (vezi grafic). Valoarea adăugată brută a tuturor sectoarelor din economie a scăzut constant și a fost virtual zero în anul 2024, avansul PIB fiind generat, practic, de taxele nete.

– date semidefinitive; p – preliminar. Produsul intern brut (PIB) = valoarea adăugată brută (VAB) + taxele nete

Pachetele fiscale succesive adoptate la sfârșitul anilor 2023 și 2024 au frânat și mai mult o economie care oricum încetinea. Un nou pachet fiscal, necesar pentru a stăvili adâncirea deficitului bugetar, este așteptat după alegerile prezidențiale din luna mai, iar el va avea același efect, de reducere a creșterii economice. În aceste condiții întrebarea este ce pachet de măsuri economice ar putea genera reducerea deficitului bugetar astfel încât impactul negativ asupra creșterii economice să fie cât mai scăzut.

FIGURA 1. Contribuția VAB și a taxelor nete la creșterea PIB (%)

Politicile autohtone trebuie gândite în mod necesar în contextul macroconomic european și global. Incertitudinile generate atât de implicațiile politicilor tarifare la nivel mondial cât și de schimbările geopolitice vor duce, foarte probabil, la o încetinire a economiei europene în 2025. În acest context în care cererea externă scade, chiar și menținerea exporturilor la un nivel comparativ cu cel recent ar fi un câștig. Deprecierea recentă a RON versus EUR ajută parțial acest obiectiv. Această depreciere limitează într-o oarecare măsură și impactul negativ al tarifelor în economia României, atât pe cale directă, via exporturi către SUA, cât și indirect, via exporturi către Uniunea Europeană (UE). Creșterea volatilității RON față de EUR era necesară și prin prisma faptului că redă ratei de schimb scopul pe care acesta îl are într-o economie și anume acela de tampon de absorbție a șocurilor. Persistența deficitelor de cont curent la niveluri atât de ridicate făcea imposibilă o continuare a politicii deprecierii graduale a RON față de EUR menținând totodată o volatilitate atât de scăzută. Atât în Cehia cât și Polonia sau Ungaria volatilitatea monedelor autohtone vs euro este mai ridicată de ani buni.

Toate modelele econometrice arătau că la sfârșitul anului trecut RON era prea tare față de EUR. Este foarte probabil că această tendință de depreciere a RON să continue pe viitor până în punctul în care fundamentele macroeconomice vor fi în consonanță cu o rată efectivă de schimb care să le reflecte. Desigur, deprecierea RON are și efecte mai puțin dorite în economie, punând presiune ascendentă atât pe inflație cât și pe rata dobânzii. În particular, creșterea ratei dobânzii vine într-un moment în care necesarul de finanțare a deficitului bugetar este în creștere. Cheltuielile cu dobânzile la împrumuturi ale statului au trecut deja de echivalentul a 2% din PIB și vor atinge 3% din PIB, posibil și mai mult, foarte curând. Este un cost masiv pentru un buget în care spațiul de manevră este atât de limitat.

În acest context este esențial ca măsurile de corecție bugetară să mențină perspectiva de creștere a economiei. Pe termen foarte scurt pare destul de dificilă evitarea unei recesiuni însă efectele pachetul de măsuri luat nu numai că va crea premisele relansării economice ulterioare, dar va și influența adâncimea și durata unei posibile recesiuni. Aici se cuvin câteva remarci.

Prima este aceea că ajustarea bugetară ar trebui să remedieze cauzele care au generat-o. Cauza principală a exploziei cheltuielilor bugetare, care au depășit un maxim istoric recent, trecând de echivalentul a 41% din PIB, a fost creșterea pensiilor și a cheltuielilor cu salariile bugetare într-un an superelectoral. Ele au încălcat orice norme, documentația de fundamentare a veniturilor necesare fiind absentă total. Dacă aceste creșteri erau făcute gradual, în 2-3 ani, situația bugetului ar fi fost cu totul alta astăzi. În consecință, primă măsură pentru redresarea bugetului ar trebui să se concentreze pe reducerea cheltuielilor bugetare – oricât de dificil ar părea acest lucru. Ca o paranteză, reforma cheltuielilor bugetare trebuie să fie mult mai amplă astfel încât eficiența acestor cheltuieli să crească semnificativ.

A doua remarcă ține de măsurile de creștere a veniturilor. Acestea ar trebui să se concentreze îndeosebi pe reducerea evaziunii fiscale, în special a TVA, și mai puțin pe creșteri efective de taxe. Variantele luate în calcul și anume de creștere a TVA, a impozitului pe venit sau a impozitelor pe proprietate vor amplifica efectul contracționist în acest moment. Sunt șanse reduse să poată fi evitată o creștere a TVA, însă, în ipoteza în care ar avea loc, această măsură ar trebui complementată cu reducerea contribuțiilor sociale. Această politică ar da o gură de oxigen economiei prin majorarea venitului disponibil generând, pe net, o creștere a veniturilor bugetare. Discuțiile despre creșterea impozitului pe venit sunt din start contraproductive prin simplul fapt că sarcina fiscală în România este în acest moment printre cele mai ridicate din Europa. Aceasta în condițiile în care calitatea serviciilor publice este sub nivelul așteptat corespunzător unei asemenea sarcini fiscale.

Problema de fond este că în ultimii ani politica fiscală a încurajat o redistribuție a încasărilor la nivelul întregii economii care a sprijinit consumul prin reducerea competitivității sectorului privat. Acest fapt s-a repercutat și asupra investițiilor private – care sunt generatoare de creștere economică viitoare. Politica declarată a autorităților din ultimii ani de a sprijini investițiile pare că s-a referit în mod particular la cele publice, impulsionate de fondurile din PNRR. Vedem astăzi că reducerea investițiilor publice, forțată de nevoia de diminuare a deficitului bugetar, nu va putea fi contrabalansată parțial de investițiile sectorului privat tocmai datorită acestor efecte ale politicii fiscale din ultimii ani.

Ultima remarcă este legată de aplicarea unor politici care ar putea exploata anumite oportunități curente, generând astfel efecte pozitive de antrenare și a altor sectoare. În noul context geopolitic există o serie de oportunități pentru economia României. Noul plan ReArm al Comisiei Europene (CE) ar putea crește cu cel puțin 50% finanțarea apărării în România în următorii 4 ani – prin împrumuturi de la CE de aproximativ EUR 0,75 miliarde complementate cu un factor de levier de 1 la 4. Împreună cu o potențială negociere a autorităților pentru redirecționarea unor împrumuturi din PNRR, ce nu vor mai putea fi atrase, ar putea duce la creșterea cheltuielilor cu apărarea a României către minimum 3,5% din PIB până în 2030. Cu un factor de multiplicare de 1,5-2,5, aceste cheltuieli pot genera un efect de avalanșă relevant pentru economie, exploatând un ciclu economic emergent la nivel global. Această conjunctură, împreună cu oportunitatea obținerii de energie suplimentară sigură pentru industrie, îndeosebi prin extracția gazelor naturale din Marea Neagră, creează premisele relansării unei părți importante a industriei românești, chiar începând cu anul 2026.

În economie contează nu numai măsurile economice, dar și momentul în care acestea se aplică. Un pachet inteligent de măsuri economice ar trebui să conțină atât măsuri de relaxare, cât și de întărire a fiscalității astfel încât pe net să ducă la o creștere a veniturilor bugetare, dar să și favorizeze competitivitatea economiei. România are nevoie să-și protejeze creșterea economică potențială, iar un pachet fiscal așa cum este el preconizat a fi, axat preponderent pe creșterea taxelor, este o soluție suboptimală din acest punct de vedere.

{kind=link}