În precedentele patru articole am analizat evoluția tuturor companiilor active în România din perspectiva celor mai importante elemente din contul de profit și pierdere: dinamica veniturilor, profiturilor, impozitelor precum și structura cheltuielilor. În articolele următoare îmi voi concentra atenția asupra elementelor bilanțiere, iar unul din cei mai importanți indicatori este evoluția investițiilor pe termen lung. Acestea reflectă oportunitățile de investiții în mediul de afaceri în prezent, precum și perspectivele viitoare ale efectelor multiplicatoare în economie. Țările dezvoltate sunt caracterizate de investiții constante în industrie și activitățile de producție, care generează valoare adăugată mare ce acoperă consumul intern și sprijină creșterea exporturilor. Țările mai sărace sau în curs de dezvoltare sunt marcate de investiții în sectorul de servicii, distribuție și consum, deoarece creșterea economică este bazată pe consum alimentat de importuri.

În acest articol mi-am propus să analizez evoluția investițiilor companiilor active în România, prin evidențierea evoluțiilor pe termen scurt (dinamica investițiilor din ultimii doi ani) și a trendurilor pe termen lung (dinamica investițiilor în ultimul deceniu). Pentru a filtra sectoarele reprezentative, au fost aplicate următoarele filtre:

– au fost considerate doar sectoarele care au cel puțin 100 de companii active și care înregistrează venituri consolidate de cel puțin 100 mil. RON;

– au fost eliminate sectoarele unde deviațiile extreme (creșteri/scăderi semnificative) au fost cauzate de ieșirea/înmatricularea unor companii importante. Pe de o parte, întreruperea activității unor companii importante poate cauza scăderea investițiilor înregistrate la nivel sectorial, deși firmele rămase raportează investiții în creștere (efectul de supraviețuire a fost eliminat). Pe de altă parte, înmatricularea unor companii mari (multinaționale) care înregistrează investiții din primul an poate determina creșterea investițiilor înregistrate la nivel sectorial, deși restul firmelor active rapoartează investiții în scădere (efectul de regenerare a fost eliminat).

Analiza trendurilor pe termen lung – într-un articol anterior am arătat faptul că, indiferent de nivelul veniturilor, companiile active în România înregistrează o scădere a investițiilor pe termen lung pe parcursul anului 2017.

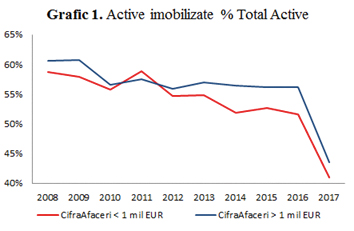

Astfel, ponderea activelor imobilizate în totalul activelor la finalul anului 2017 a scăzut la 41% pentru firmele cu venituri sub 1 mil. EUR, respectiv 44% pentru companiile cu venituri peste 1 mil. EUR (vezi graficul 1). Incertitudinea fiscală, instabilitatea politică și contextul impredictibil privind salarizarea muncii au alimentat mult conservatorism în rândul companiilor pe parcursul anului 2017, care au preferat să adopte o strategie de tipul „stai și vezi”. Bugetarea proiectelor de investiții pe termen lung a devenit foarte complicată, iar companiile trebuie să lucreze cu scenarii multiple într-un context impredictibil.

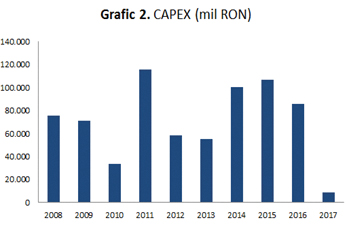

Astfel, conform cifrelor ilustrate în graficul 2, valoarea tuturor activelor corporale de care dispun toate companiile active în România a scăzut de la 769 mld. RON (anul 2016) la doar 707. mld RON (finalul anului 2017), în contextul în care investițiile noi pe termen lung care reflectă înnoirea activelor (engl. capex = capital expenditures) au fost de aproape zece ori mai lente comparativ cu amortizarea (învechirea activelor din cauza trecerii timpului). Practic, investițiile noi realizate pe parcursul anului 2017 au fost de doar 8,1 mld. RON, de aproape zece ori mai puțin decât anul anterior, și cel mai scăzut nivel înregistrat în ultimul deceniu. Reticența companiilor de a investi pe termen lung a determinat o elasticitate modestă a producției interne, firmele active în România nefiind capabile să capteze creșterea accelerată a consumului într-un timp atât de scurt (aproape 10% pe parcursul anului 2017). Astfel, excesul de cerere a determinat creșterea importurilor și adâncirea deficitului comercial, alimentând presiuni suplimentare asupra deprecierii monedei naționale.

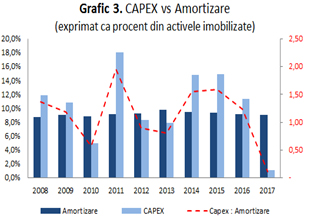

Dacă amortizarea anuală reprezintă între 8% și 10% din valoarea contabilă a activelor corporale deținute de companiile active în România în ultimul deceniu, nivelul mediu al investițiilor pe termen lung înregistrate în acest interval a fost aproape de 10%. Aceasta înseamnă că ritmul de înnoire a activelor corporale (utilaje, echipamente) este similar cu cel de învechire, valoarea contabilă a acestora crescând doar cu 8% în ultimul deceniu (de la 656 mld. RON în anul 2008 la 707. mld RON în anul 2017). Mai mult, aproape trei sferturi din creșterea valorii contabile a activelor (6% din creșterea de 8%) este alimentată de reevaluări pozitive ale terenurilor și construcțiilor deținute de companii. Deci, putem concluziona că, după efectul amortizării (învechirea activelor), companiile active în România nu au făcut decât să-și conserve nivelul activelor corporale în ultimul deceniu. Desigur, restul economiilor emergemente din Europa nu au stat pe loc și au devansat România din perspectiva competitivității, fiind capabile să preia creșterea consumului din țara noastră! De aceea, cred că una din cele mai importante probleme ale companiilor active în România pentru următorul deceniu este competitivitatea foarte scăzută într-un mediu comercial și financiar dintre ce în ce mai integrat cu țările din regiune. Suplimentar, România suferă de o tensionare fără precedent a forței de muncă (din cauza emigrării foarte mari care este cuplată, aparent în mod paradoxal, cu un nivel maxim de creștere economică). Graficul următor surprinde evoluția în ultimul deceniu a valorii contabile aferente activelor corporale consolidate la nivel sectorial.

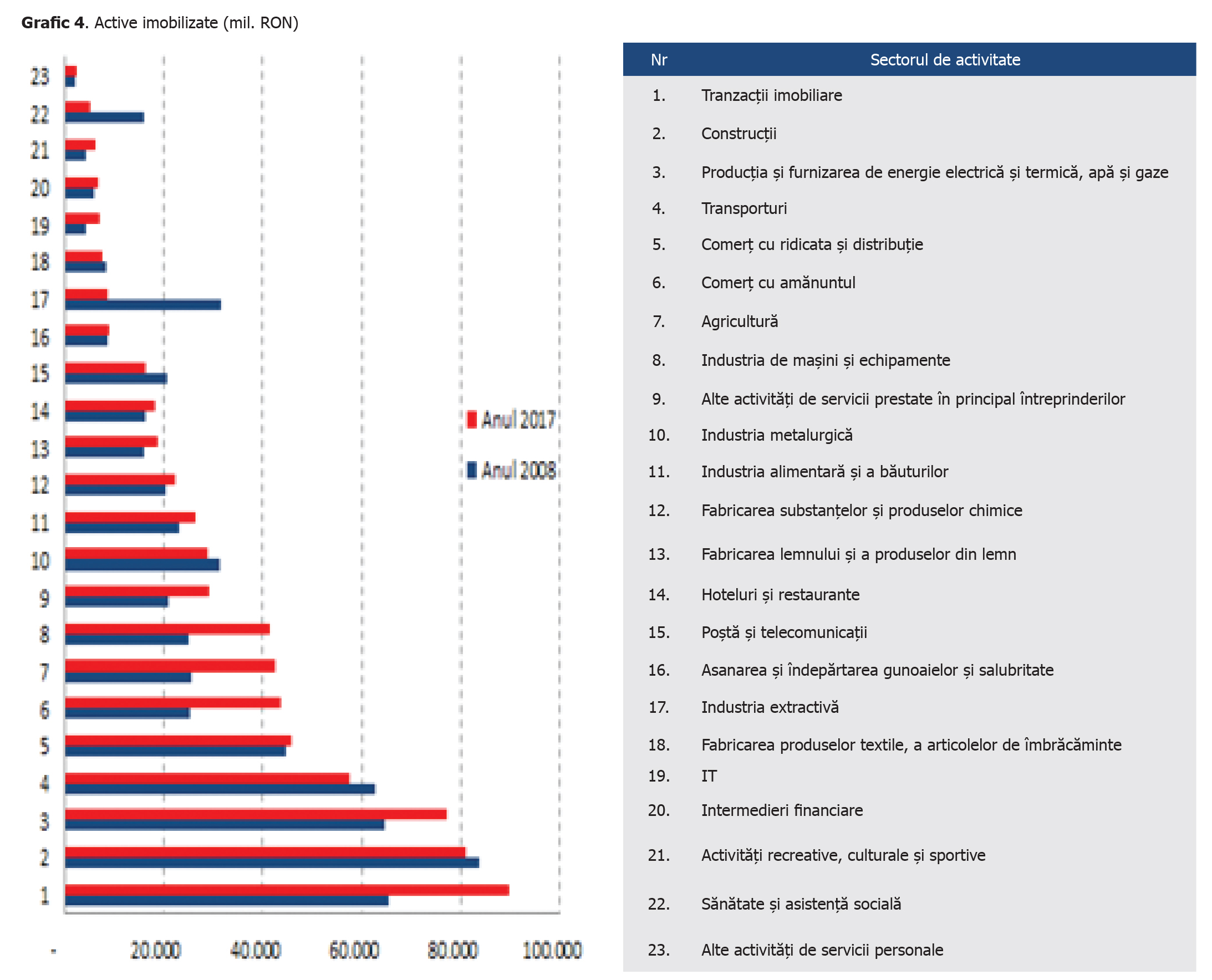

Astfel, deși valoarea contabilă a activelor corporale a rămas relativ stabilă în ultimul deceniu, situația diferă semnificativ în funcție de sector.

1. Sectoarele care au realizat cele mai mari investiții în ultimul deceniu sunt comerțul cu amănuntul (+72%), industria de mașini și echipamente (+66%), agricultura (+65%), IT-ul (+59%), activitățile recreative, culturale și sportive (+40%).

2. Sectoarele care înregistrează cele mai mari dezinvestiții în ultimul deceniu sunt industria extractivă (-72%), sănătate și asistență socială (-67%), poștă și telecomunicații (-20%), fabricarea produselor textile (-12%), transporturi (-9%).

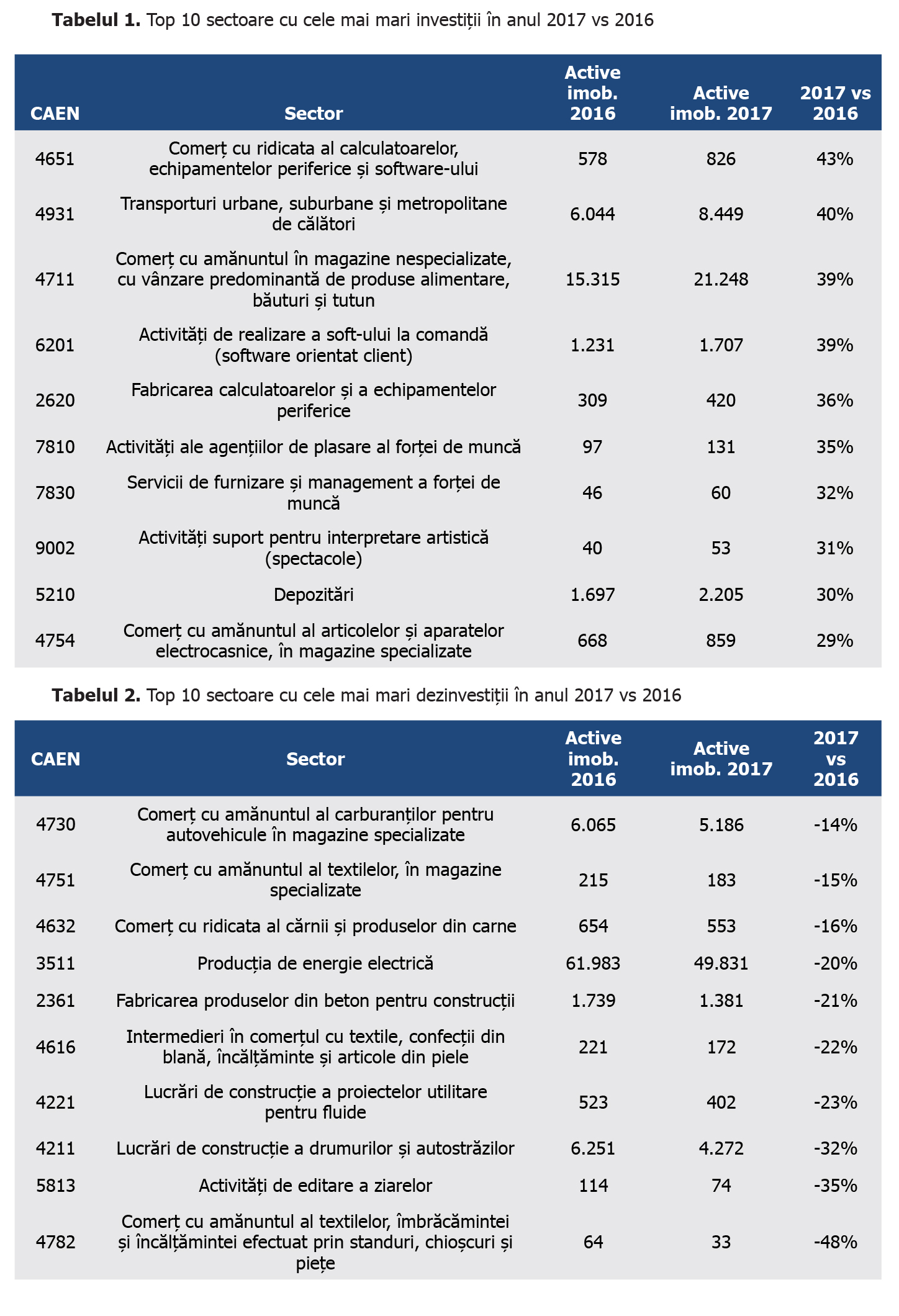

Analiza evoluțiilor pe termen scurt (2017 vs 2016) – următoarele două tabele ilustrează primele zece sectoare cu cele mai mari creșteri/scăderi ale valorii contabile aferente activelor corporale în anul 2017 comparativ cu anul anterior. Dinamica confirmă evoluția pozitivă din sectoarele referitoare la consum, IT, managementul forței de muncă (recrutare, externalizare, transport) și interpretare artistică (spectacole). La capătul celălalt, sectoarele care dezinvestesc cel mai mult sunt industria textilelor (fabricare și comerț), lucrări de construcție a drumurilor și autostrăzilor, editarea ziarelor și a cărților, comerțul produselor din carne și al carburanților.

Încercând să concluzionez evoluția investițiilor companiilor active în România pe termen lung (ultimul deceniu) și termen scurt (ultimii doi ani), observ următoarele cinci aspecte esențiale:

1. După efectul amortizării (învechirea activelor), companiile active în România nu au făcut decât să-și conserve nivelul activelor corporale în ultimul deceniu.

2. Investițiile noi realizate pe parcursul anului 2017 au fost de doar 8,1 mld. RON, de aproape zece ori mai puțin decât anul anterior și cel mai scăzut nivel înregistrat în ultimul deceniu.

3. Dezinvestițiile se observă atât în rândul microîntreprinderilor, cât și în cazul companiilor mari. Incertitudinea fiscală, instabilitatea politică și contextul impredictibil privind salarizarea muncii au alimentat mult conservatorism pe parcursul anului 2017 în rândul companiilor, care au preferat să adopte o strategie de tipul „stai și vezi”. Bugetarea proiectelor de investiții pe termen lung a devenit foarte complicată, iar companiile trebuie să lucreze cu scenarii multiple într-un context impredictibil. Creșterea costurilor de finanțare cred că va descuraja și mai mult investițiile companiilor în anul curent.

4. Analiza trendurilor pe termen lung și termen scurt reflectă creșterea investițiilor în rândul sectoarelor care au înregistrat cea mai mare creștere a veniturilor – consum, IT, agricultură.

5. Sectoarele care dezinvestesc cel mai mult sunt construcțiile de infrastructură și textilele. Problemele generalizate (pe termen lung și pe termen scurt) în sectorul construcțiilor de drumuri și autostrăzi au impact negativ asupra sectoarelor conexe (fabricarea betonului), din cauza investițiilor publice în infrastructură care sunt la minimul ultimului deceniu ca procent în PIB. De asemenea, industria textilelor este îngenuncheată pe întreg lanțul (producție, distribuție, retail), fiind distrusă de majorarea salariului minim pe economie, a cheltuielilor ridicate de transport și a costurilor de finanțare.

Având în vedere importanța investițiilor realizate de companii, am dedicat acestui subiect două capitole din prima mea carte, intitulată „De ce eșuează companiile? 10 Greșeli și 100 Soluții”, Editura Publică, în care explic cele mai importante aspecte care trebuie considerate atunci când realizezi o investiție.

În articolul următor mi-am propus să analizez structura de capital a companiilor active în România, pentru a vedea cu ce bani sunt finanțate aceste investiții. O să vedem preferința afacerilor locale de a face bani cu banii altora… Pe curând!