")

Economia României trage frâna de mână, ritmul de creștere încetinește, iar asta se vede atât în analizele Comisiei Europene, în cele ale Consiliului de Administrație al BNR, cât și în analizele independente ale unor companii din economia reală. Membrii CA al BNR sunt reticenți că investițiile își vor reveni, cel puțin pe termen scurt, și subliniază că în contextul rectificării bugetare ce ar trebui efectuată vara asta, guvernul ar putea aplica măsuri „în vederea încadrării deficitului bugetar în ținta stabilită”, reiese din minuta celei mai recente ședințe a BNR. Potrivit BNR, expansiunea economică va încetini probabil în trimestrele II și III, iar investițiile private vor avea de suferit ca urmare a măsurilor ce vor fi luate de guvern în contextul rectificării bugetare.

Alte incertitudini cu privire la evoluția economiei vin și dinspre Ministerul de Finanțe, adică de acolo de unde sunt dictate conduita fiscală, dar și politica de venituri bugetare. Din nou, accentul pus preponderent pe cheltuieli și păstrând investițiile la un nivel minimal determină accentuarea dezechilibrelor macroeconomice, chiar dacă economia bazată pe consum și stimulată de consum aduce un plus în buzunarele românilor. Cum arătam mai sus, sunt așteptate noi măsuri în contextul rectificării bugetare care să aibă ca obiectiv încadrarea deficitului bugetar în ținta stabilită, ținând cont inclusiv de impactul preconizat al aplicării prevederilor noii legi a pensiilor.

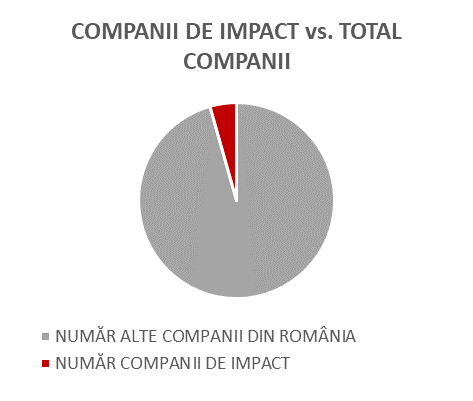

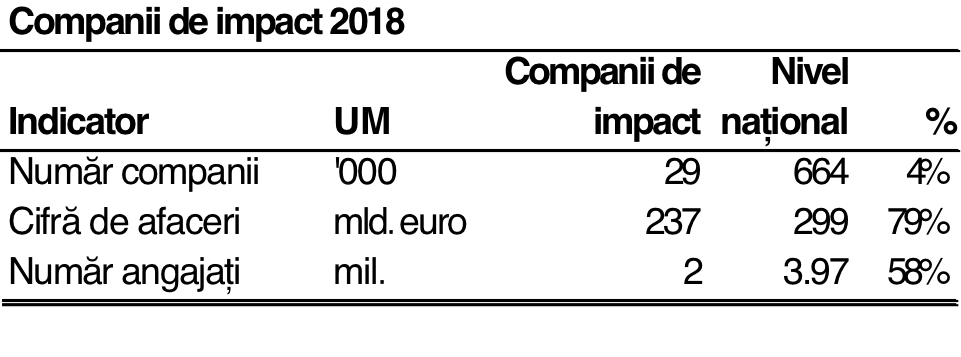

La rândul lor, investitorii trag un semnal de alarmă privind inflația, cursul valutar și blocajul financiar. Potrivit analiștilor de la CITR Group, motorul economiei românești se supraîncălzește, iar decalajele se adâncesc. Aproape 80% din businessul românesc este produs de doar 4% dintre companii, ceea ce înseamnă un grad de expunere la risc extrem de mare și de concentrat. Potrivit CITR Group, numărul companiilor de impact în distress (restructurabile și insolvabile) a ajuns la sfârșitul anului trecut la 51%, depășind numărul companiilor finanțabile (sănătoase). 20% din companiile de impact au atins acest prag (un milion de euro active) în ultimii doi ani, iar profitabilitatea acestora este sub 4%. Deși numărul companiilor de impact crește comparativ cu anul precedent, procentul de 4% al acestora în piață rămâne neschimbat, iar valoarea lor ca pondere în economie crește exponențial.

Mai mult de jumătate din cei aproape 4 milioane de salariați din România sunt angajați în companii de impact. Anca Manițiu, CEO al CIT Restructuring, spunea: „De la an la an remarcăm o concentrare tot mai mare a pieței, din perspectiva cifrei de afaceri, în jurul companiilor de impact. Deși ponderea companiilor mici se menține într-un procent covârșitor de 96%, acestea au un impact din ce în ce mai mic. Importanța lor economică, dată de volumul businessului realizat, se diminuează continuu, dinamică ce conduce la o polarizare tot mai puternică a mediului de afaceri, între companii de impact și restul companiilor, dar și la o accentuare a decalajelor în interiorul categoriei de impact, între companiile finanțabile, care performează tot mai bine pe zi ce trece, și cele cu dificultăți, ai căror indicatori se deteriorează.”

Studiul CITR Group arată că, la începutul lui 2018, 4% din companiile românești concentrau 79% din business și produceau o cifră de afaceri de 237 miliarde de euro, în creștere cu 14% față de anul precedent. Dacă până în 2017 numărul companiilor finanțabile și cel al companiilor în dificultate era relativ egal, în ianuarie 2018 balanța s-a inversat în defavoarea companiilor sănătoase, al căror număr a scăzut. 20% dintre companiile nou intrate în categoria de impact generează 5% cifră de afaceri și își bazează creșterea pe datorii suplimentare, având 74% grad de îndatorare, procent care depășește media de 60% a categoriei. Avem, astfel, 49% companii finanțabile, 30% companii restructurabile și 21% companii insolvabile.

În urma analizei realizate de experții de la CITR Group reiese că gradul de îndatorare median își păstrează trendul de creștere, activele imobilizate au un randament de utilizare mai slab, iar managementul capitalului de lucru, exprimat prin încasarea creanțelor și mișcarea stocurilor, se înrăutățește ușor. Numărul companiilor care se îndatorează peste 70% crește la 43%, majoritatea având un grad de îndatorare sub 70%, în timp ce o treime din companiile de impact se situează în intervalul de profitabilitate de 0-5% și au un grad de îndatorare sub 70%.

În ceea ce privește economia românească, specialiștii de la CITR Group au constatat că aceasta se centrează în intervalele de profitabilitate 0%-20% și un grad de îndatorare de până în 50%, cu o durată de recuperare a creanțelor de 70 de zile. Vasile Godîncă-Herlea, CEO al CITR, declara citat de presă: „Mediul de business românesc, la 30 de ani de economie de piață, arată ca un motor care se supraîncălzește. Suntem o țară cu un business susținut de doar 4% din totalul companiilor, iar din acest procentaj mic, majoritatea (51%) înregistrează dificultăți. Impactul menținerii unui număr covârșitor de companii de impact în zona de dificultate pune în pericol stabilitatea comunității în care acestea activează și a ecosistemului de business. Ponderea mare a cifrei de afaceri pe care acestea o generează în piață crește importanța lor pentru populația activă și necesitatea ca acestea să fie sănătoase. Or procentul lor mic și gradul mare de dificultate pe care îl manifestă, prin indicatorii analizați, ne arată cât de vulnerabil este mediul de business românesc.”

Analizând companiile de impact pe sectoare de activitate, remarcăm că discrepanța dintre primele două sectoare de impact din punctul de vedere al cifrei de afaceri se comprimă față de anul precedent. Comerțul, cu 38% din cifra de afaceri pe sectoare de activitate, domină și acum, din punctul de vedere al profitului livrat în economie, ponderea businessului în piață, și se află pe locul doi din punctul de vedere al numărului de angajați, după industria prelucrătoare, care o urmează în topuri, cu 31% cifră de afaceri. Din punctul de vedere al profitabilității mediane (net profit %), cele mai profitabile sectoare la începutul anului 2018 au fost sănătatea (cca 10%), agricultura (9%) și activitățile hoteliere (8%). Industria IT a generat o profitabilitate mediană de cca 5%, în vreme ce industria prelucrătoare, care contribuie major la vânzări, are o profitabilitate mediană de cca 3%.

Structura companiilor de impact

2017 a fost un an al consolidării și stabilizării companiilor finanțabile conform indicatorilor pe valori mediane, cu menținerea gradului de îndatorare, a rentabilității activului total și a rezultatului net, și în care productivitatea angajaților și rentabilitatea activului imobilizat au crescut ușor, iar durata de încasare a creanțelor a scăzut. La începutul lui 2018, companiile restructurabile performau relativ similar, cu o ușoară înrăutățire pe valori mediane prin prisma profitabilității și a productivității angajaților. Se remarcă o îmbunatățire ușoară a managementului de capital circulant printr-o colectare mai rapidă a creanțelor și o rotație mai rapidă a stocurilor, în timp ce gradul de îndatorare și rentabilizarea activului total și imobilizat se mențin în aceiași indicatori. Din punctul de vedere al modului în care au performat pe valori mediane, situația companiilor insolvabile s-a înrăutățit atât ca grad de îndatorare, profitabilitate, încasare a creanțelor, cât și ca management de capital de lucru.

Specialiștii de la CITR Group se așteaptă ca în 2019 numărul companiilor în dificultate să crească, pe fondul unei decelerări puternice a creșterii economice înregistrate în anii precedenți. „Cu o adâncire a deficitului de cont curent și bugetar și cu presiune pe inflație, avem semnale că structura companiilor se va modifica printr-o creștere ca pondere a companiilor restructurabile și a celor insolvabile. Ne așteptăm la o polarizare mai adâncită decât în 2018, companiile sănătoase vor performa tot mai bine, iar cele cu dificultăți vor înregistra o înrăutățire, care, coroborată cu schimbări macroeconomice, să creeze elemente de risc semnificative pentru perioada următoare. Este posibil să asistăm la o creștere a dezechilibrelor”, anunță experții de la CITR Group.

Distribuția pe județe a companiilor insolvabile și restructurabile

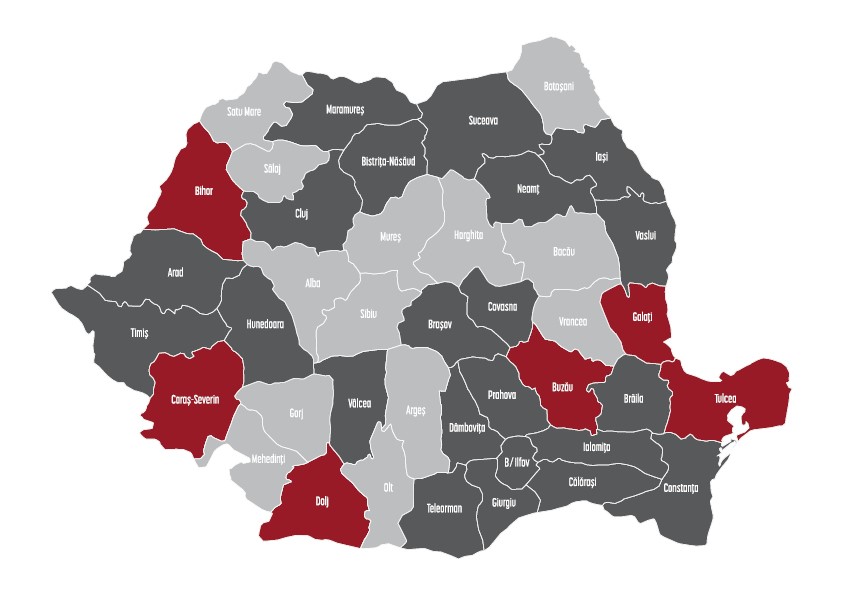

Analizând distribuția geografică a companiilor restructurabile și insolvabile, calculată ca pondere a cifrei de afaceri a acestora din total cifră de afaceri a companiilor de impact, în 2018 se observă o reducere a numărului de județe în care ponderea cifrei de afaceri a firmelor cu probleme depășea 50% (roșu) – ajungând la 6, numărul de județe cu ponderi între 30% și 50% a rămas același (gri închis), în timp ce numărul de județe cu ponderi mai mici de 30% (gri deschis) a crescut. (Vezi ilustrații.) Județele al căror procent de companii vulnerabile depășește 50% din cifra de afaceri sunt recunoscute, în general, pentru activitatea de business scăzută și greoaie, cu excepția județului Galați. Printre acestea se regăsesc: Bihor, Dolj, Caraș-Severin, Buzău, Tulcea.

Pe de altă parte, accentuarea inflației, perspectivele deprecierii monedei naționale și extinderea blocajului financiar sunt cele mai importante semnale de alarmă trase de oamenii de afaceri chestionați de compania de consultanță Frames, în cadrul „Barometrului privind starea economiei’’, ediția iulie 2019. Economia a continuat să crească susținut, cu 5%, conform INS, însă ritmul de creștere se va reduce în a doua parte a anului, estimează 72% dintre oamenii de afaceri, aceștia prognozând avansul PIB-ului în intervalul 3,5-4%, sub estimările autorităților de la București. 22% dintre cei chestionați văd o creștere economică chiar mai redusă, sub nivelul de 3,5%, în timp ce 6% au indicat un avans al PIB-ului peste nivelul de 4%. Ca să folosesc metafora folosită de analiștii de la Frames, cu o creștere bazată în primul rând pe consum, economia României arată precum un castel de nisip care poate fi spulberat, într-o clipă, de un singur val. Val de șoc care poate fi foarte bine (de fapt, foarte rău) provocat din țară, în special consecință a unor decizii politico-administrative nefaste, menite să distorsioneze mediul de afaceri, economia reală în general (vezi efectele distructive ale controversatei OUG 114/2018). Din afară, șocul poate veni oricând, mai ales dacă nu suntem atenți la ce se întâmplă în lume: distorsiuni ale piețelor comerciale (războiul tarifelor vamale provocat de SUA), conflicte militare sau politice cu impact major pe piața globală (vezi ecuația Iran – SUA – piața țițeiului), repoziționarea strategică a unor mari puteri (China, Rusia, UE, SUA). Revenind la metafora din titlu: „tigrul Europei” are febră mare. Problema e că România nu se grăbește deloc să-i administreze antitermice. Nici măcar să-i pună o pungă cu gheață la cap. De unde gheață, vara?