Piața gazelor naturale integrată în modelul economic românesc al anilor 2040 a fost prefigurată din perspectiva unor cercetări actuale prezentate la a XV-a ediție a dezbaterilor inițiate de ASPES – Asociația pentru Studii și Prognoze Economico-Sociale. Evenimentul, găzduit de Banca Națională a României, a fost organizat împreună cu România Durabilă, în parteneriat cu Federația Patronală Petrol și Gaze. Au fost prezentate studiile: „Perspectivele gazelor naturale în România și modalități de valorificare superioară a acestora” – Vasile Iuga, Radu Dudău; „Piața gazelor naturale din România. Cum garantăm securitatea și competitivitatea sectorului” – Emerton; „Riscuri, fiscalitate, decizii de investiții în sectorul offshore de țiței și gaze naturale. Marea Neagră și România” – Vasile Iuga, Radu Dudău; „Starea sistemului de impozitare specific sectorului upstream al gazelor naturale din România”. Reținem din explicațiile oferite de coautori și din comentarii ale altor participanți la dezbatere:

Radu Dudău: „Securitatea energetică a României depinde pe termen mediu, până în 2030, de dezvoltarea resurselor din Marea Neagră”

Directorul executiv al Energy Policy Group, Radu Dudău, a subliniat: „Avem niște resurse semnificative de gaze naturale descoperite în Marea Neagră. Desigur, avem și resurse onshore, dar securitatea energetică a României depinde pe termen mediu, până în 2030, de dezvoltarea resurselor din Marea Neagră. La șapte ani de la descoperirea resurselor în perimetrul Neptun, noi nu avem o minimă claritate privind ce vom face cu acele resurse. Înseamnă că avem câteva probleme structurale. În momentul de față, noi suntem în situația ironică în care planificăm consum crescând de gaze pe fondul unei scăderi a producției interne și, mai grav, al unei politici energetice care descurajează producția internă de gaze naturale. De la an la an, producția scade și mărim importurile. Or, avem nevoie de politici care să încurajeze producția. Deocamdată, suntem expuși, vulnerabili, ca iepurele în lumina farurilor pe un drum forestier. Trebuie o legislație care să oprească pedepsirea producătorului autohton. Avem nevoie de o piață energetică viabilă, iar interconectările trebuie să fie funcționale”.

Franck Neel: „România are oportunitatea să devină principalul producător de gaze din UE, având în vedere declinul producției de gaze în Europa în general”

Franck Neel, președintele Federației Patronale Petrol și Gaze, a accentuat că „România are oportunitatea imensă să devină principalul producător de gaze din UE, având în vedere că există un declin al producției de gaze în Europa în general. Asta va aduce bunăstare, joburi, securitate în aprovizionare. Este necesar să se întâmple așa, pentru că altfel, în acest an, se constată un declin al investițiilor în upstream în producția de gaze, o creștere a prețurilor, o creștere și a importurilor, precum și o scădere a securității în aprovizionare. Pentru industrie a fost dificil să corecteze efecte negative ale ordonanței 114. Cu atât mai mult apreciem că din septembrie am început să vedem semnale bune, favorabile. În prezent, vedem că trendul este pozitiv. Din septembrie a crescut gradul de consultare dintre autorități și companii. De asemenea, am văzut un nou proiect pentru legea offshore, care merge în direcția bună. Au avut loc și dezbateri pentru modificarea Legii energiei nr. 123, pentru liberalizarea pieței. Sigur că încă sunt multe lucruri de făcut. Avem nevoie de un mediu fiscal stabil pentru a putea să investim. Toate acestea sunt lucruri benefice pentru deblocarea investițiilor din Marea Neagră. Este foarte important pentru noi, ca investitori, să vedem că există o voință politică”.

Gabriel Biriș: „În industria gazelor, investitorii au nevoie de stabilitate și predictibilitate mai mult decât în alte sectoare”

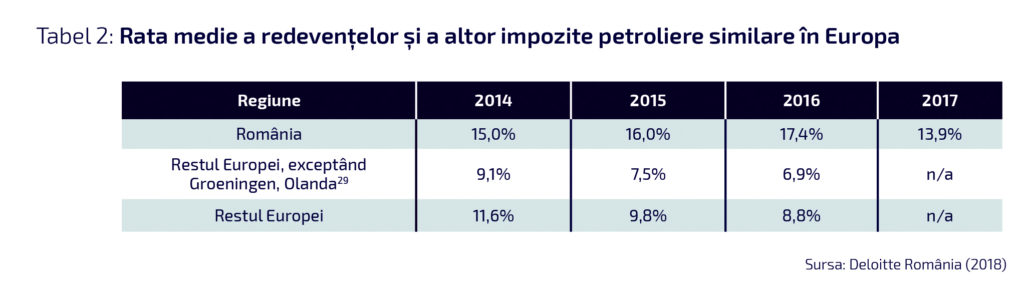

Gabriel Biriș, partener la Biriș Goran, a semnalat că și în domeniul gazelor naturale „investitorii au nevoie de stabilitate și predictibilitate, chiar mai mult decât în alte sectoare. Calculele pe care le fac când investesc, ei vor să știe că rezistă pe termen lung, pentru că și perioadele de recuperare a investițiilor sunt lungi. Este complet nerezonabilă abordarea în care să te uiți doar la interesul pe termen scurt, să devalizezi companiile de la care te aștepți să facă investiții pentru exploatare. Așa se explică lipsa de interes pentru exploatarea noilor perimetre. Este foarte greu să faci planuri pe termen lung în contextul în care se fac schimbări peste noapte fără studii și consultări”. Referitor la nivelul de impozitare, a atras atenția că „România are, de departe, cel mai mare nivel de impozitare specific din Europa, un nivel de impozitare de trei ori mai mare decât toate celelalte state cu care ne comparăm. Or, noi cu statele din zonă concurăm pentru atragerea de investiții. Pe deasupra, avem și un preț de referință nereprezentativ”.

Cristian Păun: „Contribuția sectorului de gaze la PIB este semnificativă, de 2,5%”

Prof. univ. dr. Cristian Păun, de la Academia de Studii Economice din București, cercetător la Centrul de Cercetare în Relații Economice Internaționale, a prezentat date incipiente dintr-un studiu care vizează starea sectorului gazelor, efectele în domeniu ale OUG 114 și posibilele urmări la nivel macroeconomic ale evoluției sectorului, pe baza datelelor din 2009-2017 privind producția, distribuția și comercializarea gazelor naturale: „Cifra de afaceri s-a dublat față de 2009, dar în ultimii ani mai degrabă stagnează. Contribuția la PIB este semnificativă – 2,5%. Producția proprie este în creștere ca pondere în cifra de afaceri, chiar fără resursele din Marea Neagră, se bazează pe resurse naționale și pe valorificarea acestora. Profitul net stagnează ușor în regres din 2016, după consolidare în urma crizei. Profitul net este 6% din totalul cifrei de afaceri. Randamentul capitalului investit (ROE) este 8% (media națională – 14%, sectorul IT – 27%, bănci – 22%). Randamentul activelor (ROA) este 5% pe an, în stagnare în ultimii ani anteriori OUG 114. Profitul net pe salariat este 12.000 lei. Salariatul obține 8.000 lei. Contribuția fiscală este cam 1 miliard euro în nouă ani, cu o scădere ușoară în ultima perioadă. Sectorul gazelor este destul de echilibrat, nu există întârzieri la viramentul către stat”.

Mircea Coșea: „Modelul românesc se poate baza pe creștere economică, vom trăi tot mai bine, dar vom rămâne cu un decalaj față de țările dezvoltate”

În sens integrator, prof. univ. dr. Mircea Coșea, președintele Consiliului de Supraveghere al Transelectrica, a reafirmat că „modelul economic românesc este gândit în contextul modelului european. Acesta este globalistic și integrator, funcționează prin dezechilibre, adică unii câștigă mai mult, alții, mai puțin. Înseamnă că Uniunea Europeană lucrează prin exploatarea diferențelor de decalaj în dezvoltare. Modelul românesc se poate baza pe o creștere economică importantă, vom trăi tot mai bine, dar vom rămâne cu un decalaj față de țările dezvoltate. În aceste condiții, trebuie să facem un salt. Prin resursele naturale putem să-l facem. Exploatarea gazelor naturale, a pământurilor prețioase, a resurselor agricole, toate acestea trebuie să intre într-un complex de gândire”.

Adrian Badea: „Sectorul gazelor are un potențial estimat la 16 miliarde dolari până în 2040”

Adrian Badea, președintele Organizației Patronale Petrogaz, a apreciat ca pozitivă „relansarea dialogului privind legislația offshore și sectorul de gaze naturale, cu un potențial estimat la 16 miliarde dolari până în 2040. Proiectul de lege pus în dezbatere publică propune modificări care pot reprezenta un pas înainte în realizarea investițiilor. Una dintre ele vizează reafirmarea în termeni clari a stabilității fiscale. O altă propunere este de eliminare a impozitului suplimentar pentru prețuri între 45 și 100 lei/MW și de modificare a gradului de predictibilitate a investiției de la 30% la 60%. De asemenea, se propune calcularea impozitelor în funcție de veniturile realizate, nu în funcție de prețul de referință al gazelor naturale, care acum e determinat în funcție de un hub din Austria. Este propusă și eliminarea discriminărilor la calcularea impozitului pe profit la care erau supuși titularii offshore, comparativ cu ceilalți agenți economici. Pentru perioada 2018-2040, componenta economică și de impact rezultată din dezvoltarea sectorului de gaze reprezintă 71 miliarde dolari la nivelul PIB, 26 miliarde dolari venituri la bugetul statului, 30.000 locuri de muncă”.

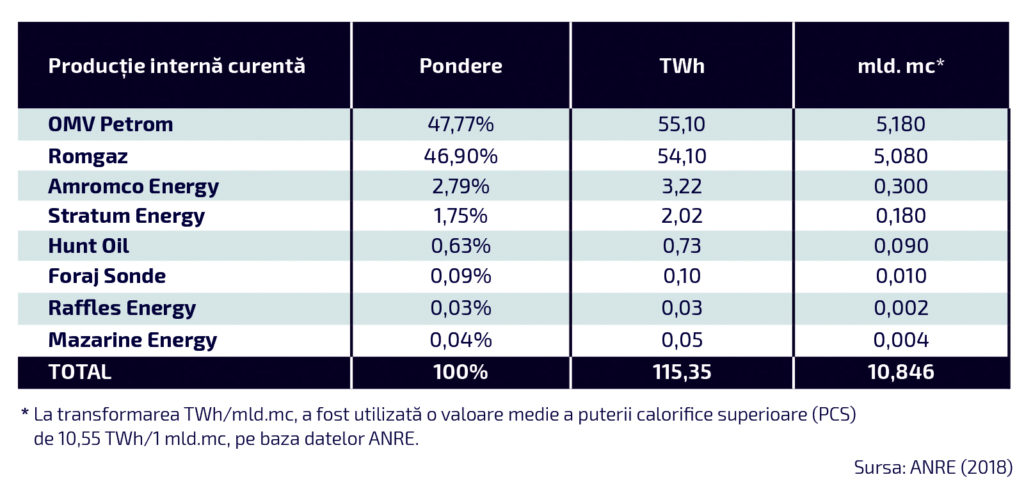

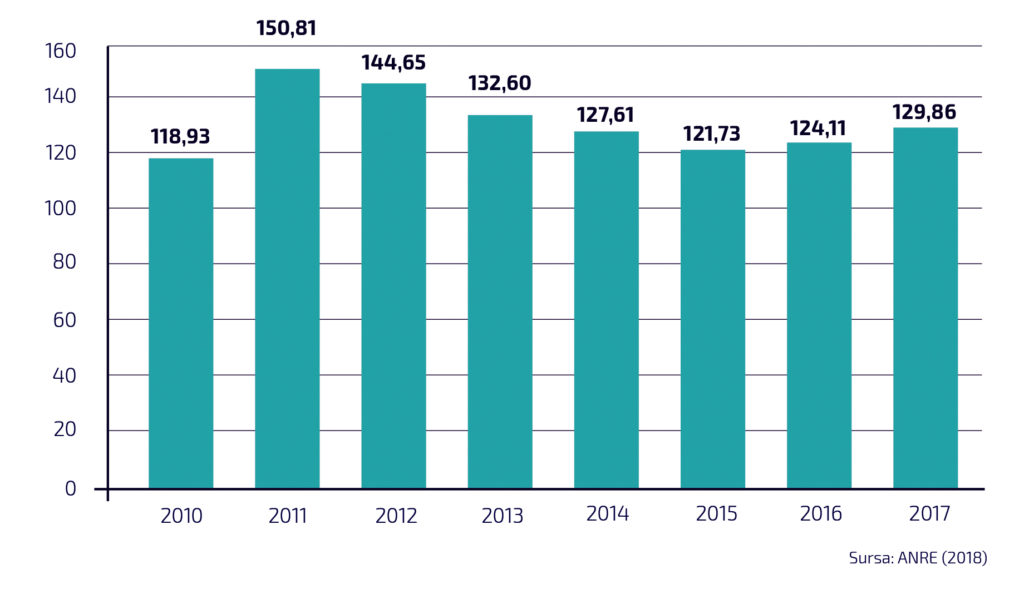

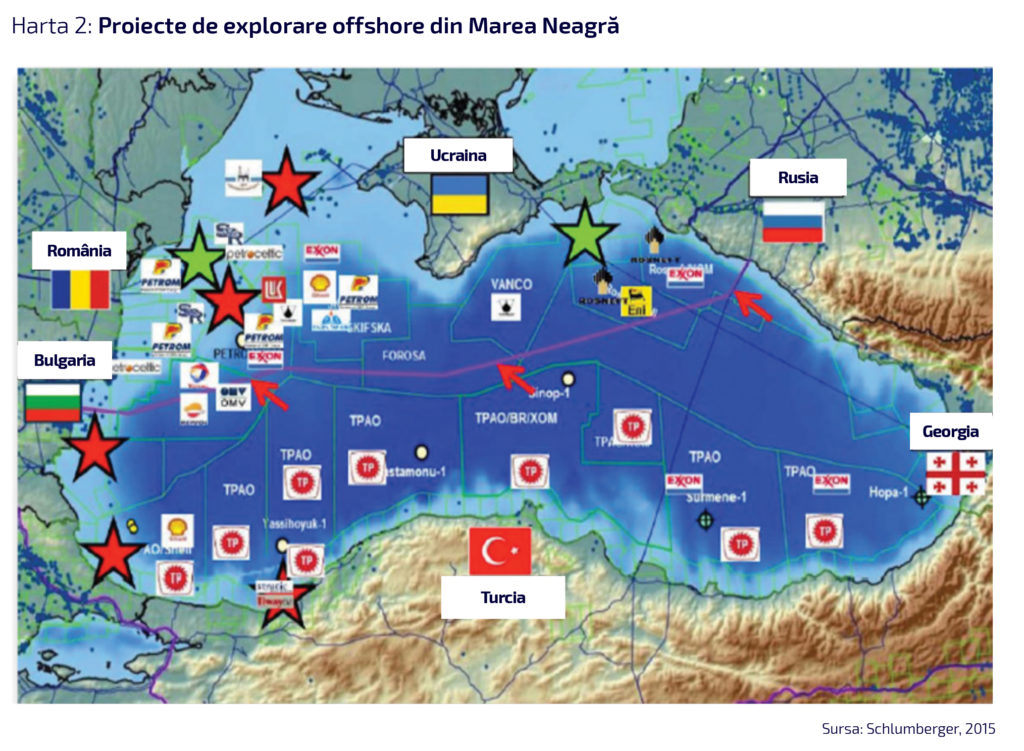

© Graficele provin din studiul „Riscuri, Fiscalitate, decizii de investiții în sectorul offshore de țiței și gaze naturale”, autori Vasile Iuga și Radu Dudău

Piața de capital, a subliniat Septimiu Stoica, președintele Bursei Române de Mărfuri, „poate să fie implicată puternic și în industria gazieră prin cunoștințele și practicile de guvernanță corporativă pe care le poate aduce și prin finanțare”. Argumente țin de existența unor „participații și listări pe bursa de valori pentru companii importante, precum Romgaz, Transgaz, încât e păcat să ignorăm această sursă formidabilă de finanțare și de emancipare economică pe care o reprezintă piața de capital și bursa de valori”.

În opinia președintelui BRM, pe lângă resursa naturală, ar fi bine să exploatăm și resursa umană, ca și resursa instituțională. BRM are capacitatea să organizeze piețe din ce în ce mai complexe. Dezvoltarea prin resursele noastre ar fi mult mai bună pentru industrie, pentru că oferă autonomie și permite soluții adaptate momentului și specificului. BRM oferă o paletă aproape completă – piețe bilaterale, piețe cu livrare imediată, piețe la termen, piața de echilibrare. BRM este gata să ofere și o piață pentru capacități. „Sperăm să avem și promisele produse derivate pe active din zona energiei și împreună să construim o piață de referință, care să nu fie blocată de actorii politici”, a accentuat președintele BRM.

În calitate de director de relații externe al FPPG, Daniel Apostol și-a exprimat speranța într-o „schimbare de paradigmă în relația dintre stat și economia reală”, cu observația că ”realizarea de politici publice în lipsa analizelor de stare și de impact împinge economia spre limite riscante”.

În același timp, a semnalat prof. univ. dr. Mihai Minescu, de la Universitatea Petrol-Gaze din Ploiești, de luat în seamă este și „economisirea resurselor. Mixul economic în următorii 40-50 de ani va cuprinde 40%-50% combustibili fosili, cu creșterea ponderii gazelor naturale, pentru producerea de energie electrică și termică, pentru petrochimie etc. Energia electrică produsă pe bază de gaze naturale poate echilibra cel mai ușor sistemul energetic național. O parte din avantajele exploatării gazelor în această formă trebuie să se regăsească și în dezvoltarea resurselor regenerabile, pentru că peste 40 de ani nu știm dacă va mai exista o resursă de gaze pe care să ne permitem s-o folosim ca la nivelul actual”.

Constantin Boștină: „Parteneriatul între stat și investitori trebuie regândit în sensul implicării statului în explorarea, exploatarea, valorificarea resurselor naturale”

Președintele ASPES, dr. Constantin Boștină, a subliniat: „La baza politicilor economice prezente și viitoare să încercăm să armonizăm resursele naturale, resursele energetice, agricole, financiare, de forță de muncă ale României. În acest cadru, resursele energetice să reprezinte unul dintre pilonii pe care să se construiască viitorul model economic românesc în Uniunea Europeană și nu numai în Uniunea Europeană, pentru că, dacă nu ne deschidem și spre celelalte piețe, rămânem într-o restricție a posibilităților de dezvoltare. România are resurse naturale energetice și poate să-și regândească modul de a le pune în valoare într-un sistem în care statul să nu mai fie un beneficiar întreținut al investitorilor, ci un partener. Parteneriatul între statul român și investitori trebuie regândit, în sensul de implicare a statului în explorare, exploatare, valorificare și comercializare, cu plusuri și cu minusuri”.