Pentru sistemul bancar, implementarea pe scară largă a soluțiilor digitale și valorificarea la maxim a potențialului lor de aplicabilitate duce la creșterea satisfacției clienților, dar și la extinderea bazei de clienți și la reduceri de costuri, ceea ce, în final, se va transfera tot în beneficiul consumatorilor prin reduceri de tarife pentru accesul și derularea diferitor operațiuni financiar- bancare.

Atractivitatea generală a economiei românești în fața investitorilor străini, cât și îmbunătățirea competitivității în orice domeniu, prin asigurarea unui teren de acces în condiții simple și egale la aplicații și servicii de plăți, investiții, împrumut și depozitare, sunt consecințe directe ale digitalizării în domeniul financiar-bancar.

Adoptarea tehnologiilor digitale în serviciile financiar bancare adresează un orizont de așteptare și cerințe ale consumatorilor privind simplificarea accesului la operațiuni bancare prin intermediul noilor tehnologii informaționale și de telecomunicații, crescând totodată gradul de incluziune financiară a persoanelor din zonele mai puțin dezvoltate.

Studiile arată că: din punct de vedere statistic, rata de participare la tranzacții online a consumatorilor din România este de 12% față de 55% în UE; că există un număr foarte mare de tranzacții cash în România, 94% față de 68% în vestul UE; de asemenea, că rata de participare la tranzacții online a IMM-urilor din România este de 7% față de 17% în UE – cea mai scăzută proporție de întreprinderi cu un grad ridicat de intensitate digitală.

Dezvoltările tehnologice generează probleme de competitivitate pentru băncile tradiționale. În curând, majoritatea clienților băncilor vor fi „digitali din naștere”, oameni care au crescut în același timp cu tehnologia digitala (Generația Y, Echo Boomers sau Millennials, Generația Z). Această realitate va remodela profund sectorul serviciilor financiare. Produsele financiare sunt virtuale prin definiție, iar Internetul este cel mai bun canal pentru modelele de personalizare instantanee și distribuție digitală, alături de terminalele mobile (Mobile Banking). Tehnologiile moderne permit, de asemenea, implementarea de modele de business asociate cu noi forme ale tranzacțiilor (soluții de plată, e-portofele), noi forme de servicii de intermediere (agregatori de servicii financiare, crowdfunding sau creditare peer-to-peer). Dezvoltarea rețelelor sociale și a tehnologiilor și echipamentelor mobile joacă de asemenea un rol major.

Pe fondul acestor transformări culturale și comportamentale ale clientelei, asistăm deja la apariția unor servicii noi pe piețele financiare, bazate pe soluții tehnologice moderne. Modelele bancare tradiționale trebuie așadar să se reinventeze pentru a fi în pas cu „vremurile” și cerințele pieței, competiția fintech.

De altfel, studiile efectuate în ultimii 3-4 ani, atât pe plan internațional, cât și național, arată clar care sunt preferințele clientelei și tendințele de dezvoltare tehnologică. Astfel, conform studiului Customer experience with banks in Romania, realizat de compania Mercury Research pentru integratorul Datanet Systems, românii doresc să interacționeze cu băncile prin intermediul unor canale moderne de comunicații, bazate pe tehnologii noi. Conform analizei, la care au participat peste 1.000 de persoane, 85% dintre acestea ar prefera să interacționeze cu angajații băncilor prin intermediul apelurilor video online, de acasă sau dintr-o sucursală, al apelurilor telefonice web (84%) sau să aibă sesiuni de chat cu asistenți virtuali (80%).

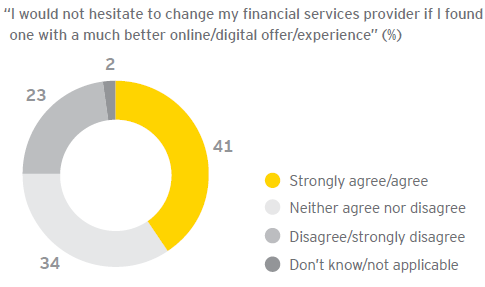

Conform celui mai recent studiu Consumer Banking Survey realizat de Ernst&Young, urmare a intervievării a peste 55.000 consumatori la nivel internațional – inclusiv România –, 41% din clienți ar prefera o ofertă online dacă ar fi semnificativ mai bună, conform graficului alăturat:

Studiul McKinsey The rise of the digital bank (iulie 2014) arată că transformarea digitală va afecta până la 30% din veniturile unei bănci tipice europene, în special în zona de plăți și credite pentru persoane fizice. Compania estimează în același timp că băncile pot reduce 20-25% din baza de costuri prin transformarea proceselor și serviciilor prin digitalizare.

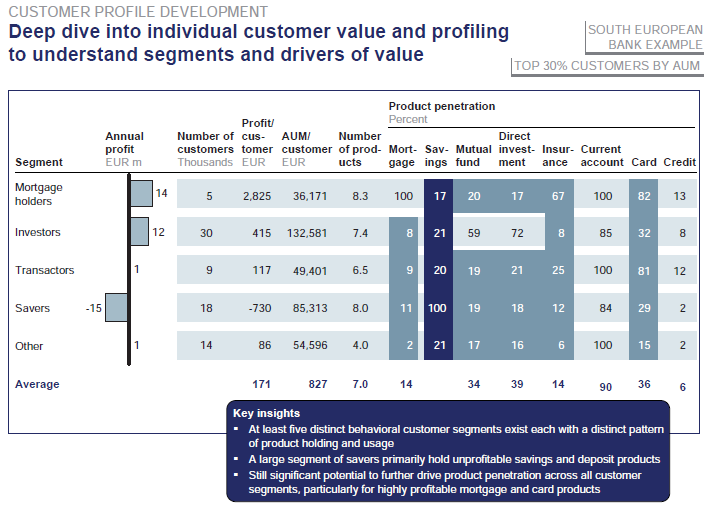

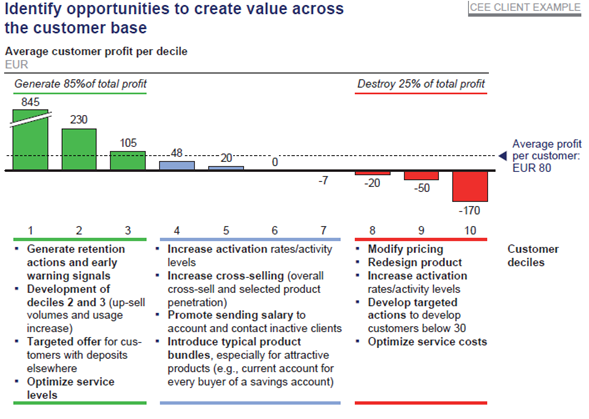

În ceea ce privește analiza și segmentarea clienților în vederea creșterii veniturilor și limitării pierderilor, majoritatea instituțiilor financiare realizează analize complexe privind baza de clienți, utilizând informația pentru a dezvolta game de produse și servicii dedicate. Studiul EMEA Banking Practice/Driving Intelligent growth with Customer Value Maximization, realizat de compania de consultanță McKinsey, exemplifică modul în care o bancă din „Europa de Sud-Est” realiza încă din anul 2010 astfel de analize de clienți:

Analiza de mai sus a portofoliului demonstrează modul în care băncile identifică tipologiile de clienți cele mai eficiente, țintindu-le pe acelea cu oferte dedicate, în același timp analizând potențialul de diminuare a pierderilor. În funcție de aceste analize, se planifică inițiativele de achiziție, de vânzare încrucișată și de retenție, după caz, în funcție de încadrarea clienților în fiecare din segmentele de clienți determinate, astfel:

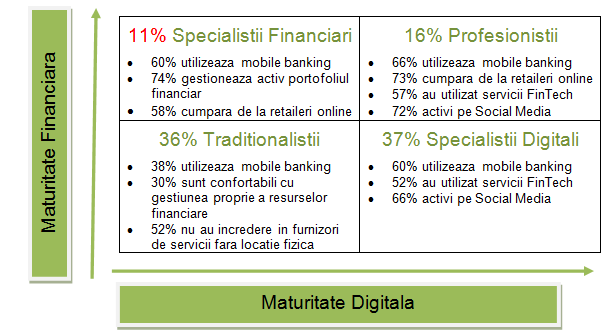

Ernst&Young, urmare intervievării a peste 55.000 consumatori la nivel internațional, propune o abordare pe bază de maturitate financiară și maturitate digitală:

În consecință, schimbările tehnologice de anvergură aduc mutații importante în preferințele și comportamentele clienților și în modul de luare a deciziilor, cum ar fi: accesul neîntrerupt și din orice loc la serviciile bancare; așteptările în ceea ce privește interacțiunea cu banca pentru că „timpul devine din ce în ce mai prețios”; nivelul competențelor și cunoștințelor financiare ale clienților sunt în creștere; diversificarea și sofisticarea clientelei, ceea ce este de natură să creeze noi provocări și oportunități pentru bănci.

Așa cum rezultă și dintr-un studiu elaborat de Asociația Română a Băncilor, procesul de adoptare a tehnologiilor digitale în domeniul financiar-bancar presupune implementarea unor strategii de transformare digitală și de inovare, parcurgerea unor etape fără de care obiectivul de digitalizare nu poate fi atins, dintre care le amintim pe cele mai importante:

- Simplificarea procedurilor de autentificare și verificare a identității clienților în cadrul procedurilor de „cunoaștere a clientelei”;

- Acceptarea documentelor digitale și a acordului clienților în format digital;

- Adoptarea standardelor SEPA pentru plățile în lei – SEPA RON;

- Administrarea Schemelor Naționale de Plăți la nivelul comunității bancare;

- Platforma electronică pentru publicarea și administrarea standardelor MyStandards;

- Transpunerea și aplicarea prevederilor noilor reglementări europene: Regulamentul Interchange Fee (MIF), Directiva revizuită a Serviciilor de Plăți (PSD2), Regulamentul SEPA (260/2012), Directiva privind conturile bancare (92/2014), Directiva NIS privind securitatea sistemelor și rețelelor, Recomandările BCE/Cerințele EBA privind securitatea plăților prin Internet etc.;

- Adoptarea unei Scheme de plăți Instant și dezvoltarea unui sistem de plăți Instant în lei;

- Transpunerea și aplicarea Regulamentului General de protecția datelor.

Însă toate aceste dezvoltări tehnologice și oportunități pentru economie, în general, și pentru industria bancară și clientela sa, în special, nu se pot realiza pe deplin fără cooperare la nivelul sistemului bancar pentru întărirea măsurilor de securitate cibernetică fără elaborarea și implementarea unei Strategii de securitate informatică, solidă și eficientă. Sau, altfel spus, fără asigurarea securității informațiilor nu este posibilă digitalizarea, iar fără digitalizare nu putem vorbi despre evoluție în mediul public și privat.

Mediul virtual, generat de infrastructurile cibernetice, incluzând conținutul informațional procesat, stocat sau transmis și acțiunile derulate de utilizatori, este deja o parte integrantă a vieții personale și profesionale, însă securitatea este un element luat în calcul mult prea rar. Noile tehnologii implică însă noi riscuri care pot afecta grav individul sau organizația, în condițiile în care există numeroase acțiuni ostile desfășurate în spațiul cibernetic de natură să afecteze disponibilitatea, integritatea și confidențialitatea funcționării sistemelor informatice.

Pe măsură ce digitalizarea se face tot mai resimțită și totul se conectează, datele devin cel mai important capital al unei companii sau țări (Data is the new oil). Abilitatea de a securiza datele și de a le utiliza legitim pentru a oferi servicii pe baza lor constituie un factor de succes în afaceri, competitivitate si profitabilitate.

Dependența tehnologică a întreprinderilor față de aparate și de sisteme digitale este atât de mare, încât o analiză inadecvată a expunerii lor la riscuri poate să le afecteze serios. Cele mai recente exemple de atacuri cibernetice la nivel mondial au generat conștientizarea seriozității instrumentelor de producție sau de supervizare așa încât, în prezent, o mare parte din arhitectura globală a sistemelor conectate din întreprinderi este regândită și reconstruită.

Decizia de a asocia tehnologii digitale numeroaselor activități de zi cu zi ar trebui să fie luată după conștientizarea dependenței tehnice pe care acestea o generează și a consecințelor sociale pe care le implică. Tehnologia sau, mai precis, instrumentele tehnologice digitale pot devin vectorii de dezvoltare sau „armele de atac” folosite împotriva întreprinderii. Din această cauză, este esențială o viziune bazată pe o analiză de 360°. Pentru aceasta, trebuie dezvoltată o cultură a riscului diferită, începând cu identificarea motivelor și continuând cu anticiparea mecanismelor care ar putea fi folosite împotriva întreprinderii, dar și cu înțelegerea consecințelor la care întreprinderea s-ar expune în cazul diferitelor scenarii. Trebuie luate în considerare și aspectele umane, culturale, sociale și chiar geopolitice, iar implementarea de instrumente de acoperire a riscurilor trebuie obligatoriu să integreze acest aspect. Toate acestea trebuie să facă parte din cultura organizațională.

Măsurile proactive și reactive pot include politici, concepte, standarde și ghiduri de securitate, managementul riscului, activități de instruire și conștientizare, implementarea de soluții tehnice de protejare a infrastructurilor cibernetice, managementul identității, managementul consecințelor.

În concluzie, pentru implementarea cu succes a unei Strategii digitale este necesară elaborarea și implementarea unei Strategii de Securitate cibernetică, în deplină sinergie și complementaritate.