La finalul lunii iulie, după summitul extraordinar în care liderii eruopeni au hotărât bugetul UE pentru 2021-2027 și valoarea planului de redresare economică postpandemie, președintele României, Klaus Iohannis, anunța că României îi revine o alocare record, de 79,9 miliarde de euro. Alocarea este împărțită între circa 63,2 miliarde de euro granturi și circa 16,7 miliarde de euro împrumuturi, a explicat eurodeputatul Dragoș Pîslaru, citat de Euractiv. Mai precis, aproximativ 46,3 de miliarde de euro sunt granturi din bugetul multianual, 16,7 miliarde de euro granturi pe planul de redresare (Facilitatea de Redresare și Reziliență – 13,7 mld. euro, Fondul pentru Tranziție Justă – 1 mld. euro, 0,6 mld. de euro pentru dezvoltare rurală, REACT – 1,4 mld. euro) și circa 16,7 miliarde de euro împrumuturi tot pe planul de redresare.

Dar tot Euractiv consemnează că, deși România nu are un „istoric senzațional în materie de absorbție a fondurilor europene”, tocmai a obținut aproape 80 de miliarde de euro pentru următorii șapte ani, de peste două ori mai mult decât în actualul exercițiu financiar. Dar nimeni nu a văzut încă cele 80 de miliarde: sumele sunt doar pe hârtie, iar banii vor deveni realitate doar dacă se fac proiecte care să convingă Comisia Europeană că merită să le finanțeze. „Alocarea sumelor este, în acest moment, doar un deziderat, cele aproape 80 de miliarde euro vor reveni României doar dacă știm să le negociem”, comenta europarlamentarul Corina Creţu, fost comisar european, citată de Financial Intelligence.

Așadar, banii alocați nu înseamnă bani atrași, iar experiența de până acum arată că guvernele României nu au reușit să cheltuie decât circa o treime (34%) din banii alocați de la Bruxelles. Este nevoie deci de proiecte realiste, convingătoare. România are nevoie de cele 80 de miliarde pentru că România are nevoie să desfășoare proiecte de investiții majore care să stimuleze creșterea economică pentru următoarele decade.

Guvernul de la București a lansat la 1 iulie un așa-intitulat „Plan Național de Investiții și Relansare Economică”, drept răspuns la impactul negativ profund al pandemiei de COVID-19, dar și ca document programatic de „reclădire” economică. Planul are 160 de pagini de obiective ambițioase ce ar trebui – conform documentului – realizate și finalizate în mai puțin de 160 de luni de aici încolo. Guvernul promite să aloce 100 de miliarde de euro în perioada 2020-2030, din fonduri europene și naționale, rambursabile și nerambursabile, pentru un program atât de larg de investiții publice încât cuprinde de fapt în el suma tuturor năzuințelor din ultimii treizeci de ani, planificate dar nerealizate.

Unii s-au entuziasmat aflând anunțul guvernamental de investiții, sperând că poate va și prinde viață. Alții s-au grăbit să strige că e doar o minciună, încă una din colecția electorală. Eu unul trăiesc doar sentimentul de „deja vu – deja connu”! În 30 de ani, 17 personaje s-au perindat pe la Palatul Victoria, de la Petre Roman până la Ludovic Orban. Din cei șaptesprezece, zece au condus guvernele din 2007 încoace, țara fiind membră a UE. Toți 17 ne-au prezentat programe de dezvoltare, de lansare și relansare economică și de investiții naționale. Și toate s-au dovedit mincinoase prin nerealizarea obiectivelor propuse.

Astăzi, mai curând și mai corect intitulabil „program de guvernare multianuală” al PNL, este evident că avem în față un plan de guvernare pe cel puțin două mandate. Teoretic, asta nu ar strica deloc dacă planul cu pricina va și prinde viață. Dar mi-e teamă de câteva detalii, iar diavolul stă ascuns tocmai în detalii. Pentru reușită, un astfel de plan multianual are nevoie de sprijinul politic al tuturor partidelor parlamentare. Anunțat și așteptat inițial ca plan de redresare din criza economică generată de pandemia de COVID-19, a ajuns să fie un pachet de promisiuni de bunăstare economică enunțat cu doar câteva luni înainte de schimbarea structurii parlamentare. Dacă alegerile din noiembrie nu le vor aduce liberalilor puterea majoritară, planul va rămâne doar o broșură ce va ajunge maculatură. Iar dacă o vor face, tot nu avem nicio garanție că cele promise se vor întâmpla vreodată.

Răsfoind doar capitolul „infrastructură”, planul promite 3.000 km în 10 ani, după 30 de ani cu doar aproape 1.000 de km de autostrăzi peticite de toată colecția de guverne postcomuniste menționate mai sus! Adică ni se spune că vom face în de trei ori mai scurt timp de trei ori mai multă treabă, cu cam jumătate din forța de muncă de acum 30 de ani, bașca cu bani deocamdată virtuali (promisele fonduri europene viitoare; tot istoria ne arată că nu suntem capabili să accesăm liniile de finanțare ce ne sunt destinate).

Sunt sută la sută de acord cu ideea ca România să o cârmească odată de la modelul de creștere bazat pe consum și pe venituri pompate din pix electoral către modelul bazat pe investiții, pe creșterea capitalului privat autohton, pe dezvoltarea digitală și tehnologică, și mai ales pe educație și învățământ. Dar în același timp am sută la sută sentimentul că am mai auzit promisiunea asta deșartă. „Deja vu, deja connu”!

Prăbușită, dar nu scoasă din joc

Globalizarea sub amenințarea COVID-19, o analiză a

The Economist Intelligence Unit

Un raport al Economist Intelligence Unit (EIU) privind globalizarea și amenințarea COVID-19 arată că pandemia de COVID-19 a creat un climat de operare provocator pentru companiile multinaționale. Măsurile de blocare și prăbușirea activității economice globale au rupt artere tradiționale pentru investiții străine directe (ISD). Un val de noi politici de investiții străine restrictive la nivel mondial a diminuat perspectivele în continuare. Când vedem în față doar imaginea sumbră a comerțului internațional, cu lanțurile de aprovizionare date peste cap și volumele comerciale prăbușite, este tentant să concluzionăm că globalizarea se apropie de un final rapid și urât. Cu toate acestea, astfel de temeri pot fi excesiv de pesimiste, dacă nu chiar premature. Întrucât directorii mută concentrarea de la controlul daunelor pe termen scurt la reziliența pe termen lung, este de așteptat ca lanțurile de aprovizionare să se deplaseze pe direcții noi și mai dispersate geografic. Este posibil să se producă o întoarcere la țara-mamă a multor unități de producție plasate în piețe îndepărtate, iar aversiunea față de risc poate oferi investitorilor o pauză inițială în etapa următoare. Cu toate acestea, considerațiile privind costurile, incertitudinile politice globale și dorința de a se pregăti pentru viitoarele crize de după coronavirus vor necesita în cele din urmă o abordare extrem de diversificată, flexibilă și internațională. La fel și apelul piețelor îndepărtate, a căror importanță comercială nu va dispărea. În general, pare mai puțin probabil ca pandemia să ucidă globalizarea, decât să o reformuleze într-o manieră mai uniform distribuită.

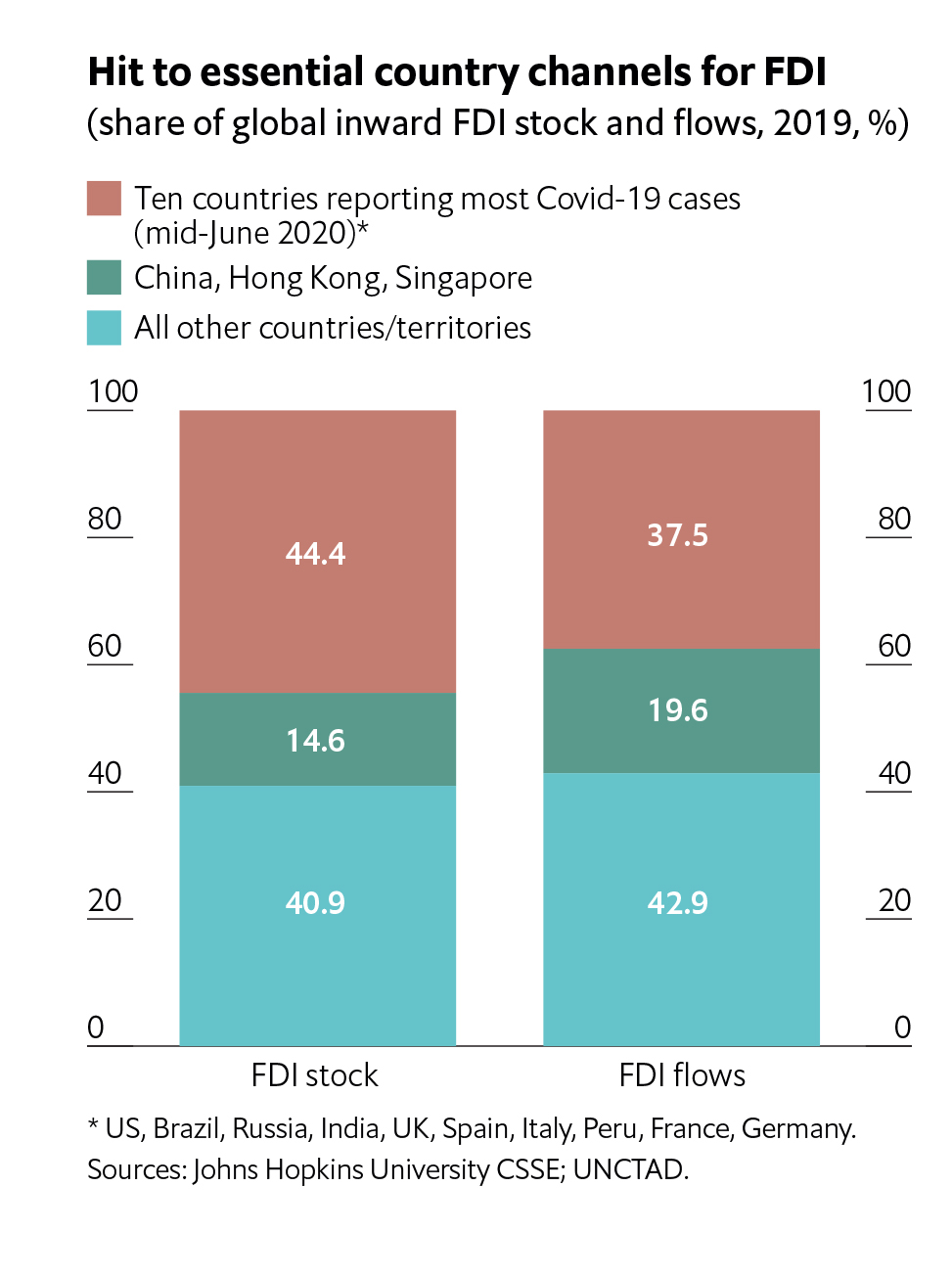

EIU a analizat modul în care noul coronavirus a devastat cele mai mari și mai interconectate economii din lume. Raportat pentru prima dată în China la sfârșitul anului 2019, s-a mutat rapid de la est la vest, răspândindu-se în Asia, Europa și, mai recent, în America. La mijlocul lunii iunie 2020, SUA s-au regăsit pe lista celor zece țări care au raportat cele mai mult cazuri de coronavirus. Celelalte țări sunt colegii din G-7 Franța, Germania, Italia și Marea Britanie, precum și Spania, Brazilia, Rusia, India și Peru. Acest grup de zece țări a reprezentat mult peste o treime din stocurile internaționale și de intrări de investiții străine directe (ISD) în 2019. Dacă adăugăm la listă China, Hong Kong și Singapore, cota crește la aproximativ 60%. Luate împreună, aceste 13 economii au reprezentat acțiuni la fel de mari ale stocurilor și ieșirilor externe de ISD în 2019, reafirmându-și rolul de investitor global. De asemenea, virusul a perturbat o serie de industrii care sunt canalele de bază pentru investiții străine directe. Sectorul „ospitalității”, turismul, comerțul cu amănuntul, divertismentul și transportul (în special companiile aeriene), toate au suferit căderi puternice ale cererii, din cauza măsurilor de distanțare socială, blocărilor și restricțiilor de călătorie. Consumul de energie electrică – care dă de altfel măsura activității economice – a scăzut, și același lucru este valabil și pentru cererea de petrol. Gazul natural și piețele miniere s-au luptat să supraviețuiască pe fondul achizițiilor reduse din China, iar companiile chimice se confruntă cu o dublă amenințare, având în vedere rolul dublu al Chinei de producător și consumator principal.

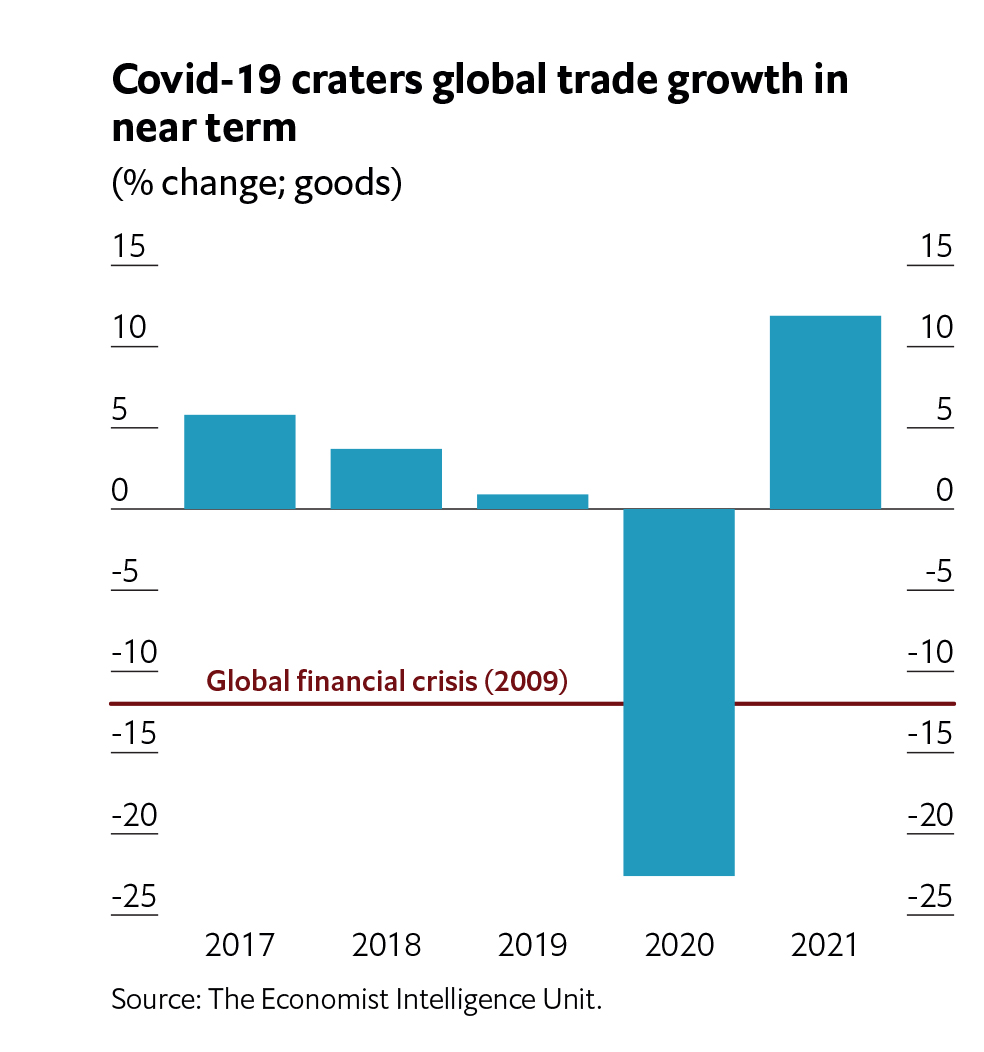

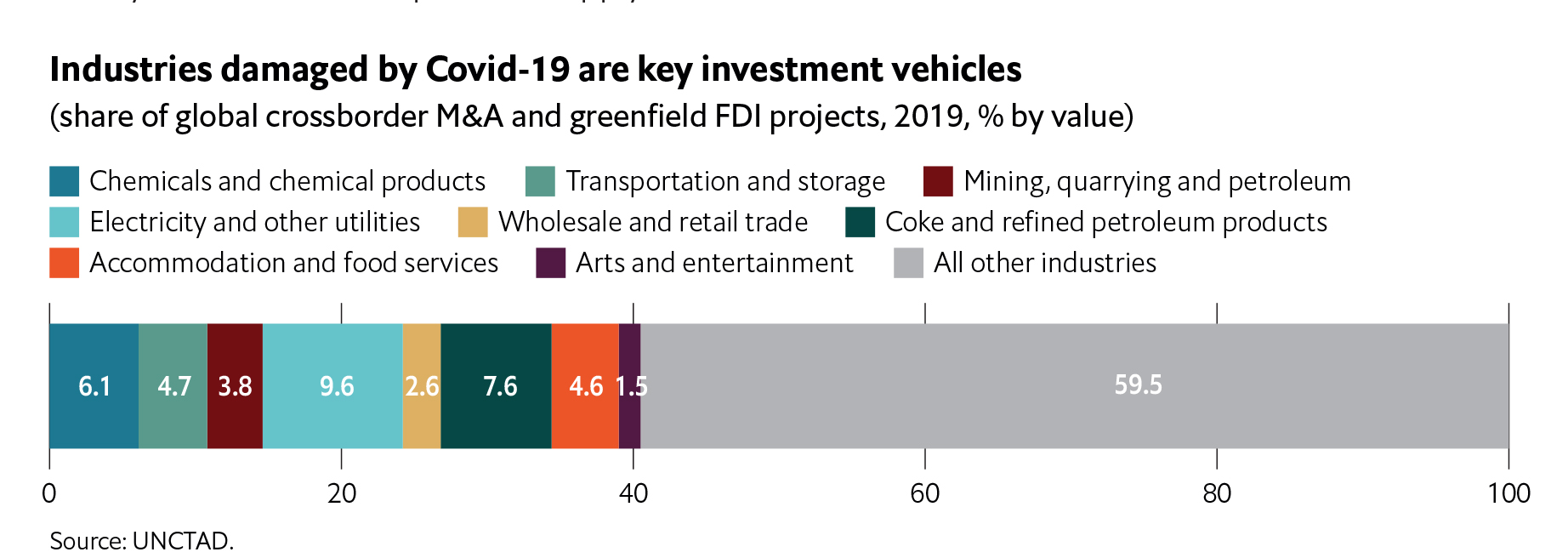

Să nu uităm că aceste industrii au reprezentat până la 40% din valoarea totală a fuziunilor și achizițiilor transfrontaliere (M&A) și a proiectelor greenfield în 2019. Producția de bunuri a reprezentat o cotă de 50%; sectorul (în special segmentele sale de automobile, tehnologie și bunuri de larg consum) a suferit un impact negativ din trei direcții cumulate: cererea contractantă, închiderea fabricilor și întreruperile lanțurilor de aprovizionare din Asia. În general, organismul ONU pentru comerț și dezvoltare (UNCTAD) se așteaptă ca pandemia să reducă fluxurile ISD globale cu aproximativ 40% în 2020-21, o contracție ceva mai profundă decât cea de 35% înregistrată în timpul crizei financiare globale din 2008-2009. Cu toate acestea, impactul real ar putea fi mai dramatic, având în vedere lărgimea, profunzimea și complexitatea mai mare a situației actuale.

Barierele politice

Modificările recente ale politicilor ISD au redus în continuare perspectivele de creștere. În prima jumătate a anului 2020, multe economii majore și-au consolidat reglementările privind investițiile străine, pe fondul preocupărilor tot mai mari privind amenințarea preluărilor ostile, în special din China. În luna martie, Comisia Europeană a recomandat statelor membre ale UE să stabilească și să utilizeze regimuri de monitorizare a ISD pentru a proteja activele critice, cum ar fi în domeniul asistenței medicale. Franța, Germania și Japonia au scăzut pragurile care declanșează cerințe de aprobare a investițiilor. O măsură temporară a eliminat aceste praguri în totalitate în Australia, fiind posibile modificări mai puternice la sfârșitul acestui an. India necesită acum screeningul investițiilor din orice țară vecină. În SUA, unde politica de ISD este deja strictă, membrii Partidului Democrat au propus un moratoriu pentru acordurile majore de fuziuni și achiziții (M&A) în timpul pandemiei. Toate acestea par să creeze probleme pentru globalizare, mai ales că se înfrânează brutal comerțul internațional. Comerțul încetinea deja încă din 2018, din cauza creșterii politicii protecționiste și a războiului comercial SUA-China. Pandemia de COVID-19 a dat peste cap balanța, cu măsuri de blocare pe scară largă, cu sufocarea producției în fabrici, cu ruperea legăturilor de transport și cu prăbușirea cererii. Tot pandemia de COVID-19 ne-a scos în evidență vulnerabilitățile concentrării lanțurilor de aprovizionare într-o singură locație, ponderea comerțului mondial din China depășind 50% în unele industrii. În raportul său, EIU se așteaptă ca volumele comerțului global să scadă cu aproape 23% în 2020, punând în umbră cel mai mic nivel atins în timpul crizei globale financiare din 2008-2010.

Globalizarea reproiectată

Este prea devreme pentru a spune că globalizarea își vede sfârșitul. Întrucât companiile multinaționale se adaptează la climatul actual și își dezvoltă rezistența în operațiunile lor, retragerea din comerțul internațional este puțin probabil să fie de dorit sau profitabil. Un rezultat mai probabil, cel puțin pe termen scurt, este ca firmele să urmărească o abordare mixtă formată din abateri precise și precise de la statu-quo. S-ar putea ca unele investiții să fie redirecționate, relocate în țările-mamă sau cât mai aproape de noile lanțuri de aprovizionare și desfacere și stocate, dar și orientate în tehnologii pentru a facilita aceste procese. O concentrare mai mare va fi îndreptată spre îmbunătățirea sistemelor existente – de exemplu, prin diversificarea lanțurilor de aprovizionare la nivel regional în loc să fie concentrate într-o singură țară.

Rezultatul – se arată în raportul EIU – ar putea duce la un nou capitol pentru globalizare, în care comerțul internațional se va întinde mai deplin pe întregul glob.