Energia regenerabilă globală: ascensiune continuă în ciuda pandemiei de COVID-19

Potrivit unui studiu recent realizat de Coface, criza COVID-19 a avut un impact negativ asupra dezvoltării globale a energiei regenerabile pe termen scurt, iar provocările se vor păstra pe termen mediu și lung.

Segmentul de energie regenerabilă s-a consolidat accelerat în ultimii 20 de ani, în special în ceea ce privește generarea de energie electrică, câștigând cotă de piață mai mare în raport cu sursele tradiționale de energie precum cărbunele, petrolul și energia nucleară. Criza COVID-19 a avut un impact semnificativ asupra acestui segment din sectorului energetic, deoarece pandemia a perturbat lanțurile de aprovizionare și disponibilitatea forței de muncă. Accesul la finanțare a fost, de asemenea, afectat puternic. Aceste tendințe recente au influențat proiectele care fuseseră deja aprobate, precum și alte proiecte în curs de desfășurare.

Cererea scăzută și supraoferta pe durata carantinei din întreaga lume au împins prețurile energiei electrice pe teritoriu negativ. În consecință, utilitățile care folosesc în principal sursele tradiționale de energie se confruntă cu o „realitate nouă”.

Se așteaptă ca alte sectoare să folosească tot mai mult energii regenerabile, în special sectoarele chimice sau metalele, ale căror activități le fac poluatori majori care trebuie să respecte reglementări mai stricte. Aceste sectoare trebuie, de asemenea, să se adapteze la atitudinea vehementă a publicului față de poluare și la posibilitatea de creștere a numărului de acțiuni în justiție.

- Energia regenerabilă a luat avânt în ultimii ani, crescând de la 21,8% din capacitatea electrică totală instalată la nivel mondial în 2000 la 34,7% în 2019.

- Un efect secundar al pandemiei COVID-19 este că se așteaptă ca emisiile globale de CO2 să scadă cu aproximativ 8% față de anul anterior (YoY) în 2020, până la nivelul la care erau acum un deceniu.

- China este un producător major de energie regenerabilă și un lider global în tranziția energetică.

- În America Latină, integrarea surselor regenerabile de energie în rețea nu mai este opțională.

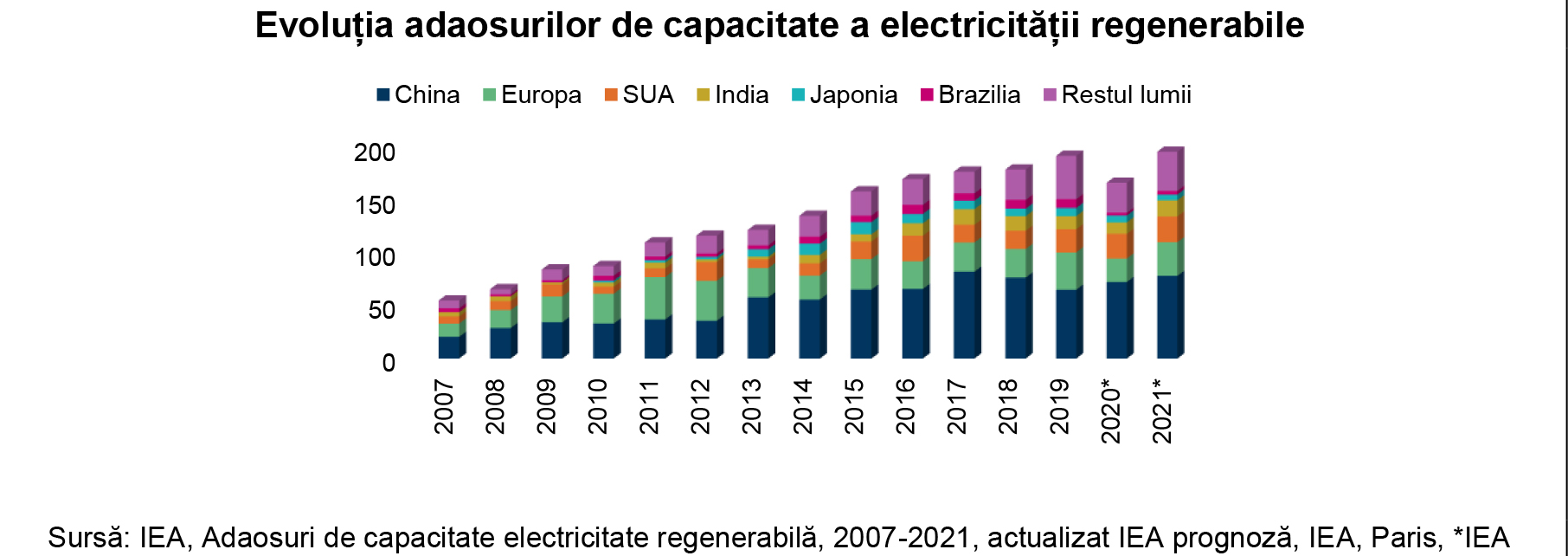

- Pentru lanțurile de aprovizionare, pandemia COVID-19 a limitat utilizarea surselor regenerabile de energie și va determina scăderea în suplimentarea capacităților cu 13% în 2020, după zece ani de creștere constantă.

- Se anticipează o volatilitate ridicată a prețului energiei electrice pe viitor

- Sectoarele chimic, metale, hârtie, lemn și TIC vor fi cei mai mari utilizatori de energie regenerabilă.

1.Dezvoltarea energiei regenerabile nu mai este o opțiune

Conform raportului, în contextul pandemiei de COVID-19, integrarea surselor regenerabile de energie în rețeaua electrică nu mai este opțională pentru guvernele din întreaga lume, atât în economiile avansate, cât și în cele emergente, în ciuda provocărilor actuale. Acesta este cazul în America Latină, unde hidroenergia a fost din punct de vedere istoric cea mai mare sursă de energie regenerabilă și unde dezvoltarea proiectelor solare și eoliene accelerează datorită eficienței costurilor. China este un producător major de energie regenerabilă și un lider global în procesul de tranziție energetică.

De la începutul secolului 21, energia regenerabilă a câștigat o poziție semnificativă în mixul global de energie electrică. Potrivit cifrelor Agenției Internaționale pentru Energie Regenerabilă (IRENA), adoptarea resurselor regenerabile a beneficiat de un avânt semnificativ, crescând de la 21,8% din capacitatea totală instalată la nivel mondial în 2000 la 34,7% în 2019, în principal datorită consensului global că o economie bazată pe carbon este nesustenabilă. Acest lucru este susținut de legătura dintre consumul de energie și schimbările climatice[1]. Mai mult, disponibilitatea și rezervele de combustibili fosili sunt limitate, iar volatilitatea prețurilor lor poate contribui la creșterea incertitudinilor din piață. De asemenea, a existat o schimbare notabilă în mixul de energie regenerabilă. În timp ce în 2000 hidroenergia reprezenta 93% din capacitatea totală regenerabilă globală, acest raport a scăzut la 47% în 2019, alte surse, în special solare și eoliene, câștigând teren.

Matrice energie globală – Capacitate instalată (procentaj din total)

Potrivit estimărilor Agenției Internaționale a Energiei (AIE), se așteaptă ca emisiile globale de CO2 să scadă cu aproximativ 8% față de anul anterior (YoY) în 2020, la nivelul la care erau acum un deceniu. Totuși, aceasta nu este o consecință a dezvoltării surselor regenerabile de energie, ci un efect al pandemiei de COVID-19. Sectorul energiei din surse regenerabile, deși nu este imun la efectele negative ale crizei de sănătate, este de așteptat să demonstreze o rezistență mai mare în comparație cu segmentul de energie neregenerabilă.

Cazul Chinei

China este una dintre țările care își propune să conducă această tranziție energetică. Planul Made in China 2025, lansat pentru prima dată în mai 2015, urmărește să transforme China dintr- un producător low-end, într-un un producător high-end de bunuri. Acest lucru necesită o creștere a utilizării energiei regenerabile și promovează intrarea în rețeaua electrică a surselor regenerabile la scară largă. Ca referință, investițiile globale în energie regenerabilă s-au ridicat la 279,8 miliarde USD în 2017, China fiind responsabilă pentru 45% din aceste investiții (126,6 miliarde USD).

Dezvoltarea rapidă a energiei regenerabile din China evidențiază influența geopolitică în creștere a acestei țări. Investițiile în energie regenerabilă vizează în principal statele membre ale OECD din Europa, și mai puțin economiile în curs de dezvoltare, iar din 2010 până în 2017, investițiile externe ale Chinei în energia eoliană au totalizat 6,8 miliarde USD[2]. Este puțin probabil ca această tendință pe termen lung să fie oprită de pandemia COVID-19.

În ciuda provocărilor, energia regenerabilă trebuie dezvoltată:

cazul Americii Latine

Chiar și la începutul secolului al XXI-lea, multe țări din America Latină obțineau deja cea mai mare parte a energiei electrice din surse regenerabile, datorită marelui „potențial hidraulic” al continentului (cantitatea de energie utilizabilă din apele râurilor pe unitate de timp). În 2000, 54% din matricea electrică a Americii Latine era hidroelectrică.

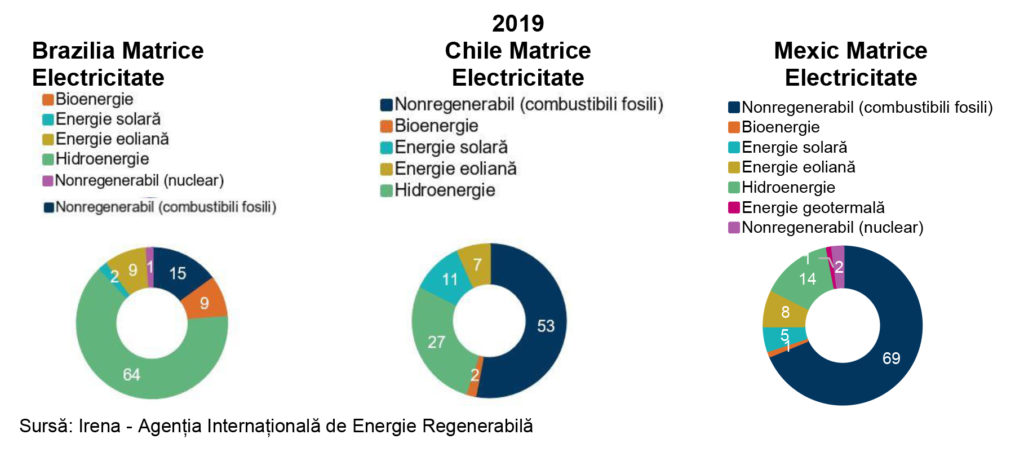

Pe cele mai mari trei piețe energetice din America Latină – Brazilia, Chile și Mexic – capacitatea de energie regenerabilă a înregistrat o creștere relativ puternică între 2000 și 2019.

Ca și pe alte piețe globale, este de așteptat ca sectorul să fie puternic afectat de COVID-19 (amânarea investițiilor și a licitațiilor noi de energie electrică), întrucât America Latină a fost printre regiunile care s-au luptat cel mai mult pentru a controla pandemia. Cu toate acestea, pe termen mediu și lung, perspectivele globale pentru dezvoltarea surselor regenerabile de energie rămân optimiste. Succesul sau eșecul dezvoltării sale viitoare va depinde de mediul politic și de mediul de reglementare local.

Raportul prezintă modul în care Chile pare a fi cea mai bine poziționată piață din America Latină pentru dezvoltarea surselor regenerabile de energie în următorii ani. Potrivit estimărilor Comisiei Naționale de Energie (CNE), autoritatea de reglementare a energiei, Chile are potențialul de a dezvolta 40 GW de vânt, 12,5 GW de energie hidroelectrică, peste 1.000 GW de energie solară și 2 GW de energie geotermală. Cu o reputație de reglementare solidă, Chile este considerată mai angajată în tranziția globală de decarbonizare decât Mexicul și Brazilia.

2. Dezvoltarea energiei regenerabile: se întrevăd numeroase provocări

În timp ce proiectele de infrastructură de energie regenerabilă au fost în creștere de la începutul anilor 2000 și se pregăteau pentru încă un an de creștere constantă în 2020, șocul COVID-19 a transformat așteptările. Potrivit IEA[3], pandemia COVID-19 a limitat ceea ce a reprezentat o creștere constantă a surselor regenerabile de energie, iar suplimentările de capacitate electrică sunt de așteptat să scadă cu 13% în 2020, după zece ani de creștere constantă. Cu toate acestea, este probabil ca 2021 să înregistreze o revenire, cu o creștere de 17%, în principal datorită proiectelor întârziate care revin online.

Scăderea din 2020 a noilor capacități regenerabile se va resimți cel mai puternic în Europa, din cauza restricțiilor stricte din mai multe țări și a apetitului pentru licitații mai mic din partea investitorilor. În iulie, studiul Bloomberg New Energy Finance (BNEF) a menționat că, în primul semestru al anului 2020, investițiile în decizia finală eoliană offshore au crescut cu 319% față de aceeași perioadă a anului precedent, împingând investițiile globale din surse regenerabile de energie să crească cu 5%. Cu toate acestea, energia solară și eoliană, care reprezintă cea mai mare parte a capacității regenerabile din Europa, au scăzut cu 12% și, respectiv, cu 21%. Proiectele eoliene offshore au fost mai mari, deoarece costurile lor au scăzut continuu începând cu 2012, iar dezvoltatorii se grăbeau să beneficieze de subvenții chineze care urmează să se încheie în 2021.

Mai mult, restricțiile din întreaga lume au condus la întreruperea lanțurilor de aprovizionare, deoarece multe fabrici au fost închise din motive de siguranță, în special în China, un actor global esențial în generarea de energie regenerabilă, unde restricțiile au dus la întreruperea întregului lanț valoric global. S-a resimțit și lipsa forței de muncă, deoarece multe țări și-au închis frontierele pentru muncitorii străini. Ne așteptăm ca aceste penurii să se disipeze treptat spre sfârșitul anului, pe măsură ce fabricile continuă să se redeschidă. Cu toate acestea, impactul negativ va fi resimțit până la sfârșitul anului.

Volatilitate ridicată a prețului energiei electrice în viitor

Deoarece creșterea economică a fost afectată de implementarea bruscă a restricțiilor în mai multe părți ale lumii, ne așteptăm ca și consumul de energie electrică să scadă. Acest lucru este valabil mai ales pentru piețele emergente, unde sectorul de producție nu este matur și consumă mult energie. Țările OECD se află de partea opusă a spectrului, unde activitatea economică este mai puțin dependentă de consumul de energie, datorită eficienței mai mari din sectorul de producție și preponderenței sectorului serviciilor[4]. Cu toate acestea, deși această decuplare este bine cunoscută, o recesiune, pe care Coface o anticipează pentru 2020 în multe țări, va fi urmată de o cerere mai mică de energie electrică.

Va rămâne Europa o „putere” a energiei regenerabile după pandemie?

Uniunea Europeană a promis un plan multianual pentru a-și face economia durabilă, prin utilizarea mai eficientă a resurselor sale și combaterea poluării[5]. Energiile regenerabile sunt unul dintre obiectivele principale, iar Comisia Europeană (CE) a declarat că va promova o integrare mai mare a surselor regenerabile de energie în diferitele rețele de energie electrică și va finanța cercetarea și dezvoltarea în acest domeniu. În timp ce propunerile au fost primite cu mare căldură de industria surselor regenerabile de energie, acestea nu au respectat ceea ce industria a considerat un adevărat răspuns la provocările COVID-19. Dezvoltatorii îndeamnă CE și statele membre să simplifice permisele de indemnizații[6] și accesul la finanțare. În momentul redactării acestui material, nu există informații detaliate despre planurile de dezvoltare a energiei regenerabile în proiectul verde paneuropean anunțat în iunie 2020.

Cu ochii pe integrarea surselor regenerabile de energie în rețea

Există o percepție răspândită (și nu neapărat exactă) conform căreia sursele regenerabile de energie au un impact negativ asupra utilităților. Intermitența generării de energie electrică regenerabilă a determinat utilitățile să pună în funcțiune (în principal gazele naturale) „centrale de rezervă”, în special în sprijinul energiei eoliene. De fapt, prin echilibrarea puterii cu țările vecine, rețelele electrice pe scară largă pot contracara efectul negativ al intermitențelor.

Lipsa producerii continue de energie electrică din sursele regenerabile de energie, în special atunci când cererea este mai mare, are un impact asupra rentabilității utilităților. Acest lucru a determinat companiile din întreaga lume să propună integrarea stocării în baterii pentru a aplatiza oferta și a răspunde cererii. Bateriile ar putea schimba jocul, așa cum se întâmplă deja în industria auto, odată cu dezvoltarea vehiculelor electrice și hibride plug-in. Unul dintre motivele acestei adoptări pe scară largă este dat de costul bateriilor care va scădea probabil în următorul deceniu, deoarece tot mai multe companii dezvoltă propria ofertă economică în acest sens. Bateriile vor fi integrate în rețelele de utilități pentru a le ajuta să echilibreze intermitențele de energie.

Se estimează că sectoarele chimice, metale, hârtia, lemn și TIC vor fi cei mai mari utilizatori de energie regenerabilă

Aprovizionarea corporativă a producției de energie electrică din surse regenerabile este în creștere, în special în Europa, Asia și America de Nord, dar și în țările emergente. Potrivit unui studiu din 2018 realizat de IRENA[7], principalele sectoare care își aprovizionează electricitatea din surse regenerabile sunt activități legate de materiale, adică în principal produse chimice, lemn (activități de producție de celuloză) și hârtie, minerit și metale. Acest lucru se datorează în principal faptului că intensitatea capitalului și aspectele poluante ale operațiunilor lor îi împing nu numai către surse regenerabile, datorită unei reglementări mai stricte și a impactului activiștilor de mediu și a opiniei publice. De asemenea, aceste sectoare văd că sursele regenerabile de energie le ajută să-și reducă semnificativ costurile.

Responsabilitatea socială corporativă (CSR) este un factor extrem de important în reputația companiilor și contribuie la o imagine pozitivă a brandului unei companii. Valorile de CSR contribuie, de asemenea, la atenuarea riscului legal, în special atunci când acesta vine din acțiunile asociațiilor de mediu. Aceste acțiuni pot fi o lovitură devastatoare, având în vedere numărul tot mai mare de investitori care caută activ să evite sectoarele extrem de poluante.

Aproximativ 39% din electricitatea venită din surse regenerabile este autogenerată. Multe companii din sectoarele cu un consum ridicat își generează propria electricitate. În timp ce energia electrică din surse regenerabile reprezintă doar o mică parte din acest tip de producție, se așteaptă ca ponderea să crească în următorii ani. Gigantul Amazon a construit și construiește proiecte solare la scară largă în SUA și în China în acest scop.

Raportul complet AICI

- Raport Schimbari climatice 2014, Comitetul Interguvernamental al Schimbarilor Climatice (IPCC), 2014. https://www.ipcc.ch/site/assets/uploads/2018/02/AR5_SYR_FINAL_SPM.pdf

- Energie eoliana: cum se prefigureaza viitorul?, Coface, Iunie 2018 https://www.coface.com/News- Publications/Publications/Wind-energy-how-long-will-the-wind-stay-in-the-industry-s-sails

- Actualizări Piata de energie regenerabila, IEA,2020. https://www.iea.org/reports/renewable-energy-market-update

- https://www.eia.gov/todayinenergy/detail.php?id=33812

- https://ec.europa.eu/info/strategy/priorities-2019-2024/european-green-deal_en#latest

- https://www.evwind.es/2020/06/11/eu-recovery-plan-its-time-to-roll-up-our-sleeves-for-a-green-recovery/75083

- https://irena.org/publications/2018/May/Corporate-Sourcing-of-Renewable-Energy