Nivelul fluxurilor comerciale din 2019 ar putea fi atins doar în 2023. Scurtarea lanțurilor de aprovizionare poate fi o oportunitate semnificativă pentru România, dar trebuie să acționam rapid.

Parcursul pandemiei COVID-19 și impactul sau asupra economiei globale rămân în continuare greu de prevăzut, dar un lucru este clar: pandemia va reduce comerțul internațional, si aceasta reducere va fi de durata. Boston Consulting Group (BCG) estimează că în 2020, comerțul global ar putea scădea cu 20%, într-un scenari de bază care presupune o redresare economică în formă de U a economiilor globale. În acest scenariu, revenirea la nivelul anului 2019, când s-au înregistrat schimburi comerciale în valoare totală de 18 trilioane de dolari la nivel global, este preconizată abia pentru 2023. Astfel, pandemia COVID-19 este responsabilă pentru, probabil, cel mai mare șoc pe care l-a cunoscut comerțul internațional de la Marea Criză Economică încoace.

Perioada pandemiei a generat limitarea sau chiar suspendarea în unele cazuri a activităților de aprovizionare pentru multe companii, începând de la piesele auto și componentele electronice până la echipamentele sanitare, ceea ce a accentuat riscurile concentrării producției și a aprovizionării în câteva locații cu costuri reduse, situate la distanță, precum și cel al sistemelor de gestionare a stocurilor pe baza metodologiei „Just-In-Time”.

Pandemia destabilizează economiile, intensifică fricțiunile geopolitice și generează riscuri semnificative in domeniul producției și in rețelele de aprovizionare la nivel mondial. De aceea, pandemia va transforma, cel mai probabil, și comerțul global, așa cum a schimbat radical tendințele consumatorilor și obiceiurile de călătorie. Criza COVID-19 a accelerat deja tendința spre un naționalism economic mai accentuat și a sporit influența guvernelor în domeniul politicilor comerciale.

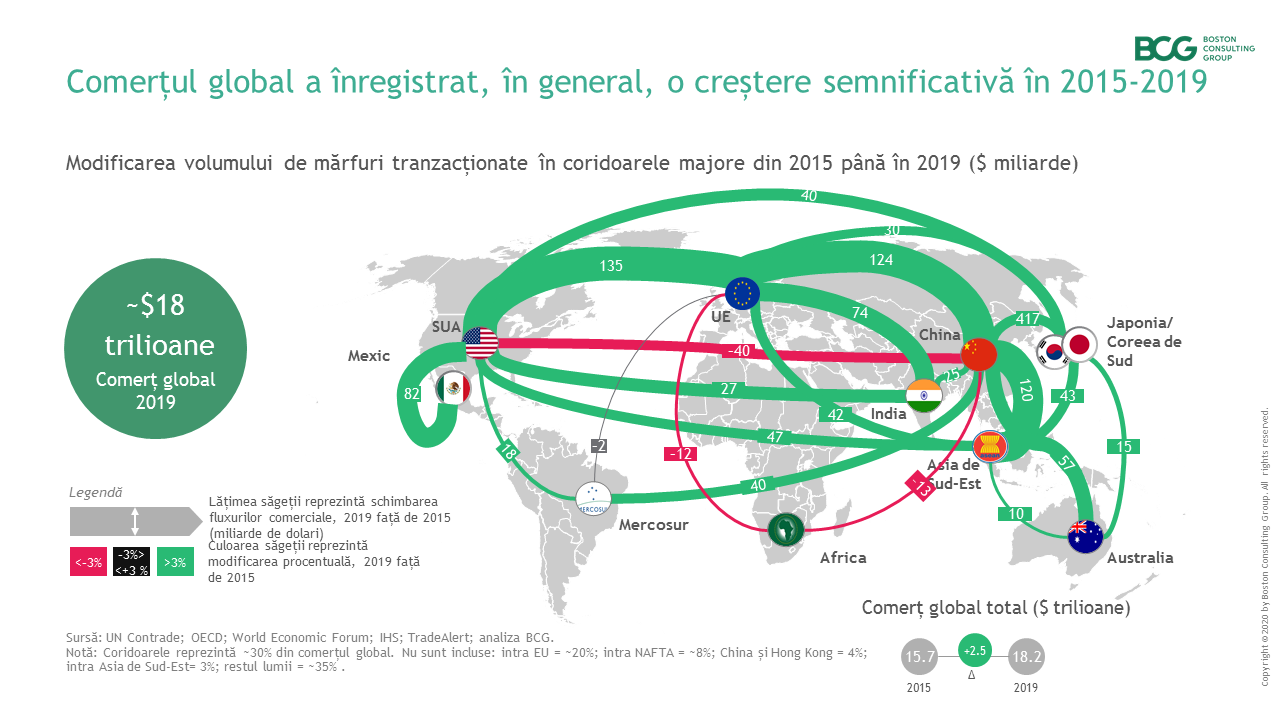

BCG a analizat cele mai importante coridoare comerciale; rezultatele pot fi sintetizate in cele 2 harți de mai jos. Prima hartă arată schimbarea reală a volumelor comerciale între anii 2015-2019, în termeni de volum ale comerțului, înglobând exporturile și importurile.

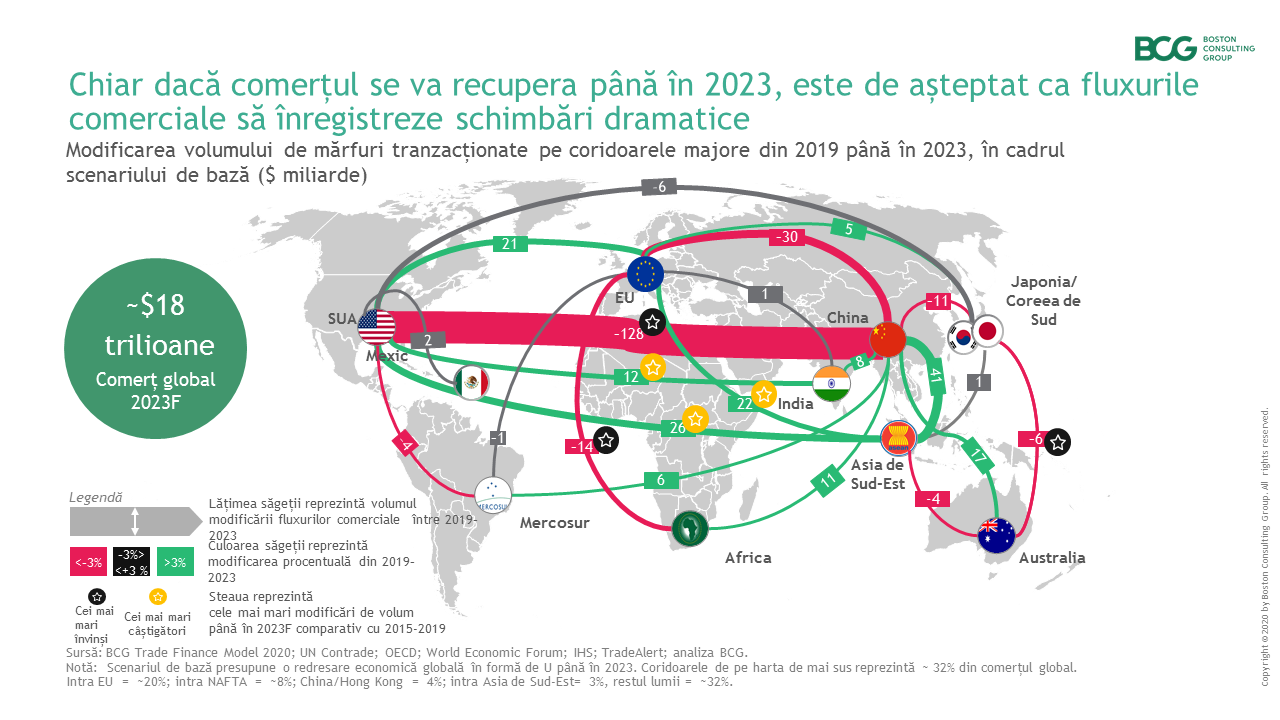

Cea de-a doua hartă proiectează schimbările din 2019 până în 2023, în cadrul scenariului economic de bază pentru o recuperare în formă de U. Previziunile BCG arată că, până în anul 2023 comerțul poate atinge nivelul din 2019 în termeni de volum, însă, distribuția sa se va schimba dramatic.

Pandemia agravează relația comercială deja deteriorată dintre SUA și China; o posibilă decuplare a sectoarelor de tehnologie din cele 2 țări ar putea face ca dispozitivele și sistemele IT din aceste piețe să nu mai fie interoperabile, ceea ce poate avea repercusiuni și mai grave. În plus față de deteriorarea relației dintre SUA și China, pandemia determină unele guverne și uniuni vamale să instituie controale suplimentare asupra comerțului, inclusiv pentru comerțul cu produse medicale și produse agricole. De asemenea, guvernele se vor concentra pe producția internă pentru a reduce riscul șocurilor viitoare asupra proceselor de aprovizionare, în special a materialelor și echipamentelor medicale.

Iată câteva schimbări care au o foarte mare probabilitate:

- Fluxul comercial dintre SUA și China în 2023 va fi cu aproximativ 15% (aproximativ 128 miliarde de dolari) mai mic față de nivelul atins in 2019. Comerțul dintre SUA și UE va continua să crească, dar cu o rată mult redusă față de creșterea de 135 miliarde de dolari din perioada 2015 – 2019.

- Comerțul dintre UE și China va scădea cu aproximativ 30 de miliarde de dolari din 2019 până în 2023, după ce a crescut cu 124 de miliarde de dolari în ultimii patru ani. Comerțul UE cu India și America de Sud se va aplatiza.

- Asia de Sud-Est va avea cele mai importante câștiguri, înregistrând creșteri ale comerțului cu două sensuri de aproximativ 22 de miliarde de dolari cu UE, 26 de miliarde de dolari cu SUA și 41 de miliarde de dolari cu China până la sfârșitul anului 2023, dar tot într-un ritm mai lent decât în perioada ultimilor patru ani.

În loc să aștepte revenirea la ceea ce a fost înainte, companiile ar trebui să acționeze acum și să își regândească rețelele de producție și lanțurile de aprovizionare pentru a fi mai rezistente la șocurile externe. Acest lucru este valabil în special pe segmente precum echipamentele medicale, produsele biofarmaceutice, semiconductorii și produsele electronice, care sunt expuse în special la presiunile geopolitice și macroeconomice. Pentru a reuși acest lucru, BCG consideră că organizațiile ar trebui să urmeze doi pași:

- Adopția unor „amprente regionale, multi-locale” de aprovizionare și fabricare și

- Păstrarea unor volume mai mari ale stocurilor de siguranță – chiar dacă aceste măsuri implică costuri ceva mai mari.

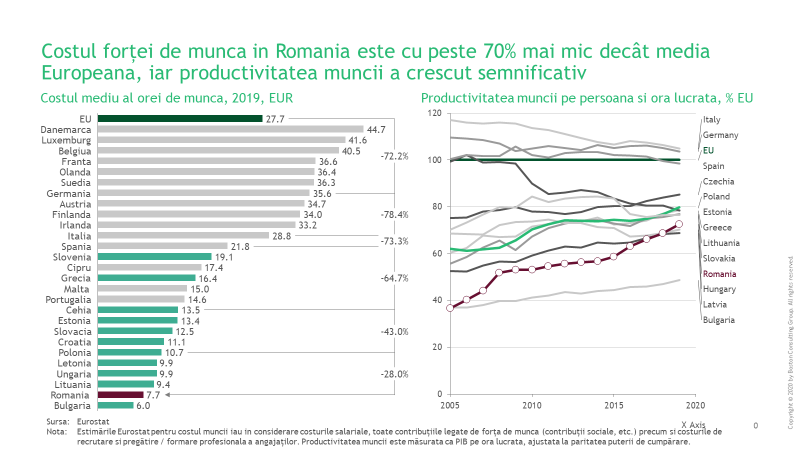

Aici intervine însă oportunitatea României. Mutarea producției în locații mai apropiate de clienți poate genera o reducere semnificativa a profitabilității atunci când aceasta se face într-o țară cu costuri mari. România continuă să aibă un avantaj important din punct de vedere al costurilor salariale față de Europa de Vest și chiar și față de multe țări din Centrul și Estul Europei: estimările Eurostat arata ca la nivelul anului 2019, costul forței de munca in Romania era cu ~72% mai mic decât media europeana, cu ~78% mai mic ca cel din Germania, cu 43% mai mic ca cel din Cehia si cu ~28% mai mic ca cel din Polonia. Pe de alta parte, productivitatea muncii din Romania a avut cea mai mare creștere din Europa in ultimii 15 ani, ajungând in 2019 la ~73% din media europeana fata de doar 37% in 2005; pentru comparație, productivitatea muncii in Polonia era de ~62% din media europeana in 2005 si de ~80% in 2019.

În acest context, adoptarea unor politici de stimulare a investițiilor străine, cuplate cu disponibilitatea relativ mai bună a forței de muncă din cauza revenirii în țară a multor români care lucrau în străinătate pot stimula producția din Romania, care poate acapara o parte semnificativ mai mare din lanțul valoric în multe industrii, începând de la cea auto pana la sectorul IT și telecomunicații sau chiar în agricultura și produse alimentare.

Mai mult, locația strategica a României la marginea de est a Europei, cu deschidere la Marea Neagra, poate scurta semnificativ parcursul mărfurilor si costurile transportului inter-continental, putând transforma Romania într-un hub logistic, de producție și asamblare al Europei – evident, în condițiile în care este dezvoltată corespunzător infrastructura portuară și rutieră pentru conectarea cu Europa.

Pe de alta parte, nu trebuie să uitam însă faptul că avantajele de cost se reduc în timp, și daca într-o comparație europeana costul forței de munca din România este încă mic, lucrurile nu mai arata la fel in comparație cu alte țări din regiune care nu sunt încă in UE. De aceea, adoptarea instrumentelor Industry 4.0 pot contribui in mod semnificativ la creșterea mai accelerata a productivității și a competitivității României.

Multe dintre aceste schimbări sunt structurale și cel mai probabil vor fi de lungă durată. Totuși, viteza de reacție este esențială și de aceea atât Romania in ansamblul său cât și companiile noastre ar trebui să acționeze acum pentru a se adapta la noua realitate și pentru a fi printre învingătorii erei post-COVID-19.

Raportul Redrawing the Map of Global Trade poate fi descărcat de aici.