Potrivit experților grupului de analiză geostrategică Stratfor frustrările economice, o China aflată în tranziție și concentrarea Statelor Unite pe restrângerea prezenței la nivel global vor fi principalii factori cu impact asupra economiei mondiale în 2017. Previziunile pentru anul 2017 ale Stratfor iau, de asemenea, în considerare și alți factori-cheie precum modificări ale structurilor demografice, revenirea inflației și o redresare modestă a prețului țiteiului (1). În previziunile pentru anul anterior, Stratfor a anticipat că evenimentele din 2016 vor crea o stare de neliniște la nivel global, ducând la un 2017 chiar mai tumultos, în contextul în care o serie de conflicte aflate în desfășurare vor ajunge în prim-plan.

În contextul în care naționalismul se află în creștere în cea mai mare parte a lumii dezvoltate, initiațivele privind comerțul global vor fi fragmentate, iar țările dependente de exporturi vor intra în acorduri comerciale mai puțin ambițioase, în grupuri mai restrânse. Fenomenul economic caracteristic anului 2017 va fi revenirea inflației.

Anticipările inflaționiste sunt promovate și de alte instituții sau analiști economici. Astfel, Steen Jakobsen, economist șef la Saxo Bank din Danemarca susține că pe plan internațional impactul inflației va fi resimțit în primul rând în China datorită reducerii consumului. După China inflația se va globaliza. Pasul următor va fi recesiunea al cărei semnal va fi dat de SUA, unde prețurile vor atinge un vârf la care nu vor mai putea atrage nicio cerere. Conform anticipărilor lui Jakobsen, trimestrul I din 2017 va aduce în SUA înăsprirea politicilor monetare, alături de creșterea dobânzii Fed demarată deja în decembrie 2016. În trimestrele II și III din 2017 vor apărea primele semne de recesiune în SUA, urmată de Europa, fără să poată fi luate măsuri restrictive de natură fiscală din cauza ciclului electoral. Și Banca Japoniei a decis să arunce bani pe piață, guvernul nipon anunțând ținta de inflație 0% pe 10 ani, fapt ce va conduce la un nou deficit fiscal. Această direcție va fi urmată de politicile monetare ale Europei și SUA, astfel încât 2017 ne va duce direct într-o criză economică și financiară, din moment ce răspunsul monetar tip Greenspan nu mai este uzual, susține economistul șef al Saxo Bank (2). Conform opiniilor altor economiști, teoria lui Jakobsen se bazează pe presupuneri neconfirmate de realitatea economică. Astfel, Christian Schulz, senior economist al Băncii Berenberg din Londra, arată că economia Europei de Vest va fi stabilă în 2017, în principal datorită cererii interne. Investițiile își revin, menajele beneficiază de creșteri salariale și de inflația scăzută, ceea ce înseamnă că puterea de cumpărare a populației crește. Șomajul este în scădere, iar guvernele nu mai fac economii, în general. Prognoza creșterii economice a zonei euro se modifică sintetizează Christian Schulz (3). Conform punctului de vedere al societății franceze de gestiune financiară CPR Asset Management (4), după o perioadă dificilă, 2016 a marcat o revenire a inflației și o creștere bazată pe o reală îmbunătățire economică în țările dezvoltate, în special în SUA. Anticipările CPR AM privind inflația pentru o perioadă de 5-10 ani prevăd un trend ascendent al inflației, care va rămâne totuși la nivele încă inferioare celor țintite de băncile centrale.

Una dintre provocările anului 2017 la nivel global va fi creșterea prețului petrolului. Această creștere va cântări nu numai în venitul real disponibil al menajelor și prin urmare în cheltuielile de consum, dar va avea în același timp o incidență asupra anticipărilor inflaționiste. Atunci când prețul petrolului a scăzut, opinia care prevala era că efectele indirecte asupra inflației de bază vor fi limitate. Același punct de vedere va continua să se impună acum când prețul petrolului crește? Această întrebare este desigur o problemă deosebit de importantă pentru zona euro și politica BCE. Inflația scăzută din ultimii ani s-a datorat în principal prețurilor materiilor prime, în special al petrolului, care a scăzut la niveluri istorice. Creșterea către 40/50 dolari pe baril a fost salutară pentru toată lumea și un mod natural propice pentru o revenire a inflației. Totuși, CPR AM reamintește că principala problemă rămâne oferta care este permanent superioară cererii, iar atât timp cât echilibrul nu va fi atins, vor persista riscurile unor noi tensiuni de scădere. Dar posibilitatea unui nivel de preț foarte scăzut sub limita de 26 dolari pe baril pare să se îndepărteze. Recentele anunțuri privind limitarea producției, mai ales după reuniunea de la Alger, demonstrează dorința țărilor producătoare de a stabiliza prețul barilului la nivele mai puțin penalizatoare. În felul acesta inflația ar trebui să profite de un efect de bază legat de prețul petrolului mai ridicat.

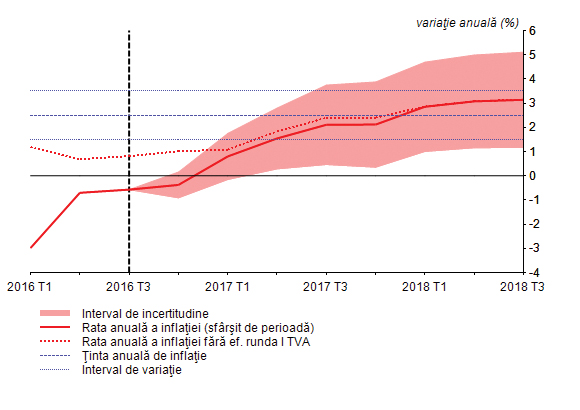

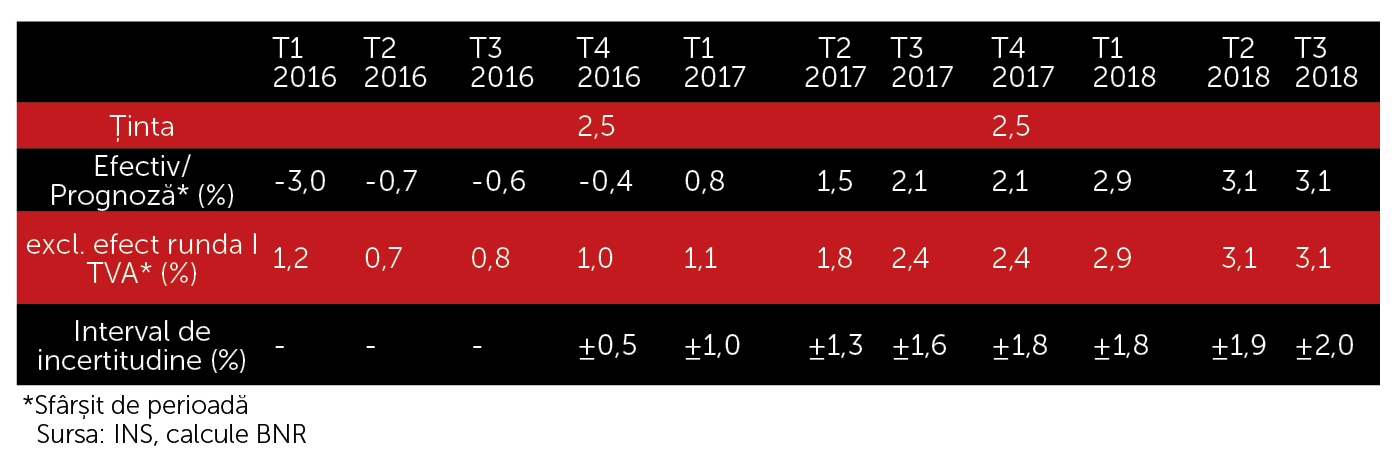

Evoluția ratei inflației în intervalul 2016-2018

Revenirea economiilor occidentale ar trebui să constituie o oportunitate și pentru statele membre emergente din UE, cum este și cazul României, pentru că economiile acestor țări sunt, în general, dependente de cererea internă a țărilor dezvoltate. Potențialul de creștere în statele membre ale UE din estul Europei va depinde însă și de politica BCE, care va reduce gradual stimulii monetari, eliminându-i total până în 2018, dar mai ales de politicile factorilor de decizie din fiecare economie emergentă.

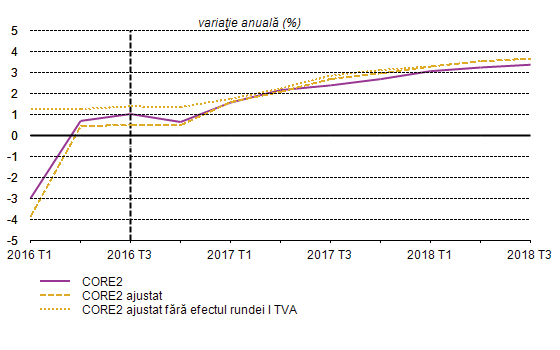

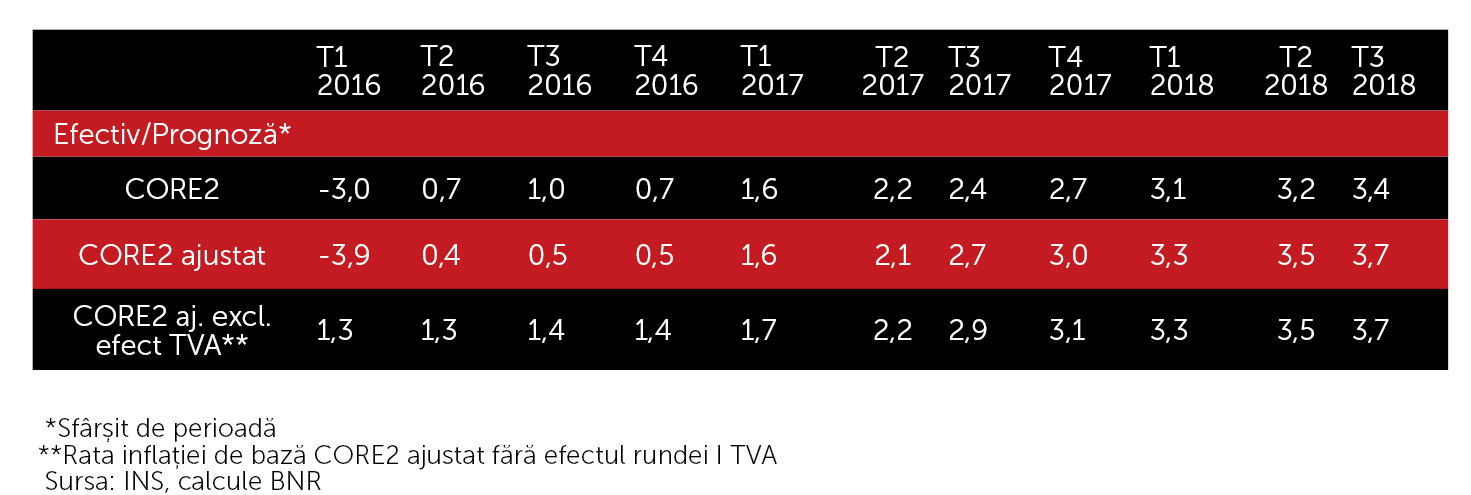

Banca Națională (BNR) și-a revizuit în creștere prognoza pentru 2017, la 2,1%, de la 2% cât estima în luna august 2016, potrivit datelor din Raportul trimestrial asupra inflației prezentat de guvernatorul BNR, Mugur Isărescu. „Pentru sfârșitul anului următor avem o revizuire minoră în creștere, pe baza unei contribuții mai ridicate a indicelui CORE2 ajustat”, a declarat guvernatorul. (Indicele CORE 2 este calculat prin eliminarea din indicele prețurilor de consum a prețurilor administrate, a celor volatile și a prețurilor tutunului și băuturilor alcoolice. Aceasta înseamnă că la o masă monetară relativ constantă sau chiar în creștere, cu cât se majorează mai mult prețurile administrate, cele volatile, tutunul și alcoolul, cu atât mai bine va arăta indicele CORE2 al inflației). Dacă nu se ia în calcul impactul eliminării supraaccizei la carburanți de la 1 ianuarie 2017, inflația ar ajunge la 2,7% în 2017, a mai adăugat guvernatorul BNR (5).

Conform opiniei lui Lucian Croitoru, economist șef la BNR, dacă gap-ul PIB s-a închis încă din 2013 și de atunci a devenit tot mai stimulativ, înseamnă că suntem în plin boom. Aceasta mai înseamnă și că politica monetară este mai relaxată decât intenționează să fie, iar politica fiscală relaxată a generat un impuls fiscal, ceteris paribus, mai stimulativ la adresa economiei decât ar fi fost implicat de valoarea alternativă (negativă) a gap-ului PIB (6). În sfârșit, aceasta ar mai putea însemna și că suntem mai aproape decât am putea crede fie de o ajustare care să aducă producția spre potențial, fie de o recesiune, dacă ajustările nu se fac la timp. Conform opiniei lui Reza Baqir (șeful misiunii FMI în România) România, alături de alte state membre ale UE din estul Europei, va trebui să mențină stabilitatea bugetară și inflația în limite normale, dar să continue în același timp și reformele structurale începute. De asemenea, România trebuie să-și construiască rezerve (buffere) și să facă pași pentru a reduce datoria publică, acestea fiind două măsuri care ar ajuta economia să facă față volatilității, în cazul materializării unor riscuri (7).

|

Principalele previziuni Stratfor pentru 2017, cu efecte asupra economiei mondiale sunt:

|

Note:(1)www.marketwired.com

(2)Steen’s Chronicle: Is inflation ready to return? — #SaxoStrats, Steen Jakobsen Chief Economist & CIO/Saxo Bank, 14 October 2016.

(3)www.theglobalist.com

(4)www.cpr-am.fr(5)www.bugetul.ro, Eugen Dinu, 10.11.2016.

(6), (7) (www.hotnews.ro) www.economica.net

Prof. univ. dr. Andrei Dobrescu, Doctorand Doina Burea, Doctorand Doina Avram