Economisirea este unul dintre elementele cele mai importante pe care fiecare dintre noi ar trebui să le aibă în vedere atunci când își construieşte bugetul săptămânal sau lunar. Din perspectiva finanţelor individuale, sumele economisite reprezintă sursa pentru atingerea obiectivelor personale sau pentru realizarea investiţiilor cu scopul de a ne dezvolta sau de a ne creşte nivelul de trai. Pe de altă parte, înclinaţia către economisire sau economisirea în sine reprezintă unele dintre variabilele cele mai importante în orice model economic identificat în literatura de specialitate, atât la nivel macroeconomic, cât şi la nivelul finanţelor personale sau comportamentale.

În zilele noastre există numeroase metode de economisire în funcție de profilul de risc al fiecărui individ, fiind necesară doar o informare corectă pentru utilizarea lor ca instrumente funcționale. În acest fel, mi-am propus să analizez succint comportamentul de economisire al românilor din ultimii ani și să evidențiez care a fost costul de oportunitate și ce s-ar fi putut întâmpla cu banii respectivi. Trebuie să precizez încă de la început că analiza este realizată ținând cont de datele publicate de BNR referitor la avuția populației din sistemul bancar.

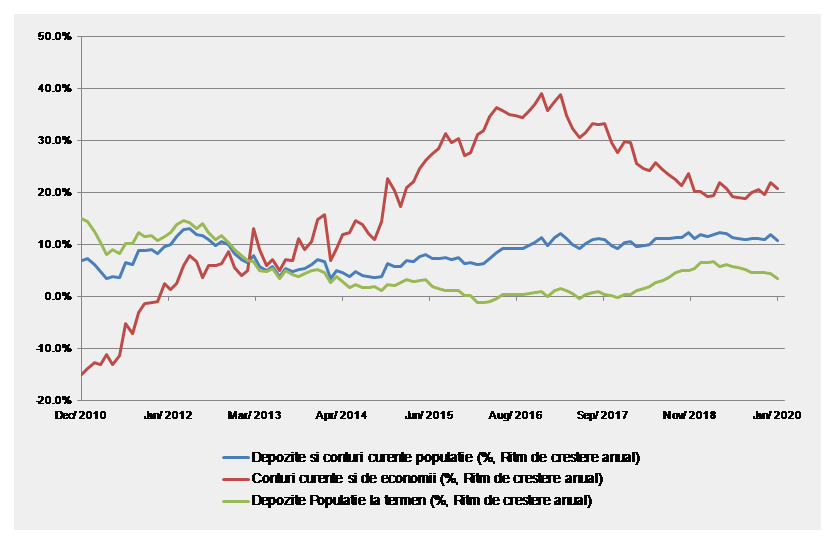

Primul pas în direcţia analizei comportamentului de economisire este reprezentat de urmărirea dinamicii stocului de depozite şi a soldului conturilor curente din ultimii ani. În acest sens, am realizat o reprezentare grafică prin care am prezentat ritmul anual de creştere a sumelor deţinute de populaţie în depozite, conturi curente şi conturi de economii. Astfel, este foarte clară tendinţa de creştere a stocului economiilor populaţiei realizate la nivelul sistemului bancar, ritmul mediu anual din ultimii 5 ani fiind de aproximativ 10%, fapt care indică o înclinaţie către economisire bună, peste rata inflaţiei şi apropiată de ritmul de creştere a PIB nominal. Pe de altă parte, se poate observa că această dinamică s-a datorat în special creşterii rapide a sumelor din conturile curente şi din conturile de economii, fiind vorba despre acele sume care produc foarte puţin randament pentru deponenţi, dinamica stocului de depozite la termen revigorându-se doar în ultimii doi ani, pe fondul creşterii ratelor de dobândă practicate de bănci pentru depozitele la termen.

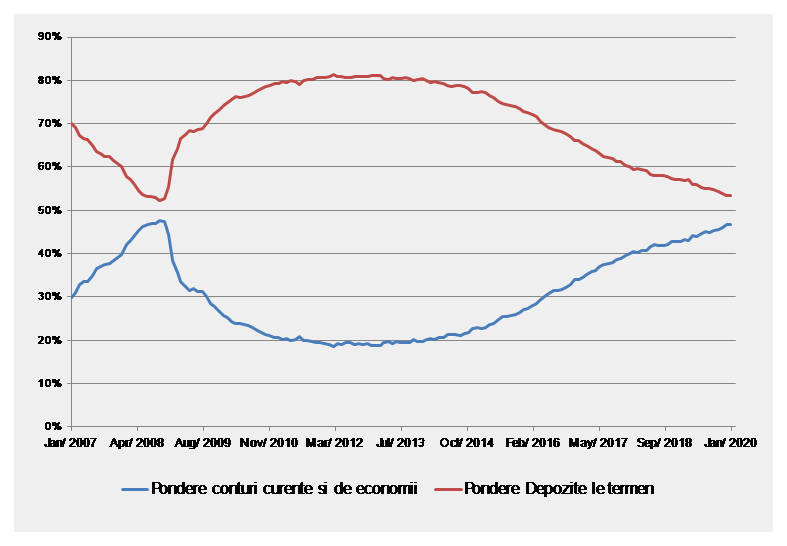

Al doilea pas în sensul dezvoltării problemei aduse în discuţie va fi reprezentat de analiza structurii economiilor populației în funcţie de alocarea între banii deținuți în conturi curente și de economii (cei care produc randamente apropiate de zero) și banii deținuți în depozite la termen. Totodată, am urmărit să prezint această structură în dinamică pentru a ilustra modificarea în comportamentul de economisire al indivizilor.

Este de la sine înțeles că ponderea banilor plasați în depozite a scăzut constant începând cu anul 2013, în detrimentul conturilor curente și al conturilor de economii, fapt care a dus la o pierdere de randament pentru populație și la apariția unui cost de oportunitate.

Există, în ultimii ani, o tendință cât se poate de clară a românilor către păstrarea banilor în conturi curente sau de economii, chiar și în condițiile în care economiile le sunt erodate de inflație. Costul de oportunitate al acestor acțiuni poate fi ridicat, având în vedere că dobânzile pentru depozitele la termen pot fi între 2% și 3,5%/an în funcție de maturitatea pentru care se fac plasamentele. Astfel, apare firesc întrebarea legată de buna gestionare a economiilor și de modul în care populație reușește să „pună banii la lucru” pentru propriul interes. Explicațiile pentru acest comportament pot fi educația financiară precară, informarea insuficientă, încrederea scăzută în sistemul financiar sau confortul oferit de păstrarea lichidităților.

Cu toate acestea, nu trebuie neglijat faptul că resursele financiare ale populației sunt ineficient utilizate. Astfel, apare o întrebare pertinentă legată de dimensiunea costului de oportunitate: cât s-a pierdut în 2019 ca urmare a alocării ineficiente a resurselor din partea populației?

La începutul anului 2019, populația din România avea aproximativ 85,2 mld. lei în conturile curente și de economii. Această poziție a crescut pe parcursului anului 2019 cu 19 mld. lei, adică românii au preferat să țină în conturile curente un plus de 19 mld. lei (aprox. 4 mld. euro). Astfel, putem vorbi despre o sumă medie în conturile curente și de economii de 94,7 mld. lei, aceștia fiind bani care au avut un randament foarte apropiat de zero.

Luând în considerare o dobândă medie la depozitele bancare cu maturitate de peste 6 luni şi sub 12 luni, calculată de BNR, se poate afirma că în 2019 costul de oportunitate al populației deponente pentru sumele păstrate în conturile curente şi de economii a fost de aproximativ 2,2 mld. lei, adică 500 milioane de euro. Această sumă creşte atunci când luăm în considerare alternative de plasare a banilor precum fondurile de investiţii, unde în anul 2019 s-au obţinut randamente începând de la 4-5% (fondurile de obligaţiuni) și până la 30% pentru fondurile de acţiuni. Dacă luăm în considerare un randament mediu de 5% pentru anul anterior, ajungem la un cost de oportunitate de peste 1 miliard de euro, aceasta fiind suma pierdută de persoanele care au economisit în România ca urmare a pasivităţii şi a lipsei de informare. Este mult? Este puţin? Un răspuns concret este dificil de dat, însă, cu siguranţă, 1 miliard de euro nu este de neglijat mai ales în contextul în care o astfel de sumă ar fi putut aduce un plus în economia locală şi în situaţia materială a indivizilor.

Prin urmare, gestionarea resurselor băneşti în cazul românilor se realizează deficitar, aducând prejudicii avuţiei acestora, fiind uneori o piedică în calea dezvoltării sau în calea atingerii unor obiective personale. Astfel, sunt necesare creşterea nivelului de educaţie financiară în România şi realizarea unor campanii ample de informare privind posibilităţile de investire-economisire pentru ca oamenii să îşi poată gestiona mai eficient resursele financiare şi să îşi poată conserva avuţia, dacă nu chiar să și-o sporească.

[…] Publicat integral in revista Economistul nr. 4-5. 2020 […]