Un grup de sociologi de la Institutul de Cercetare a Calităţii Vieţii (ICCV) al Academiei Române a realizat un raport (Pandemia şi standardul de viaţă. Politici de protecţie socială) privind efectele pandemiei de COVID-19 asupra standardului de viaţă al populaţiei. Raportul ICCV include şi unele propuneri de politici sociale, unele imediate, altele pe termen mediu şi lung. Potrivit autorilor raportului, România se confruntă, în paralel, cu două crize: prima, criza medicală, ce ţine de evoluţia şi dinamica pandemiei, a cărei durată e greu de estimat. A doua criză este de natură economică. Spre deosebire de cea medicală, care produce efecte imediate, criza economică are implicaţii sociale, care deja se resimt, dar vor fi vizibile pe termen imediat şi mediu.

Standardul de viaţă va fi afectat mai ales

după ce criza medicală va fi trecut

În raport sunt punctate lecţiile crizelor prin care a trecut România pentru a ne face o idee despre ce să ne aşteptăm în plan economic şi social. Una dintre lecţii: revenirea la puterea de cumpărare de dinainte crizelor a salariilor şi pensiilor durează cel puţin o jumătate de deceniu. Potrivit autorilor raportului, perioada cea mai dificilă pentru standardul de viaţă va urma abia după ce criza medicală va trece sau se va reduce. Contextul dificil de la începutul anului 2020 schimbă perspectiva asupra politicilor de răspuns şi constrângerilor la care acestea trebuie să facă faţă. În raportul ICCV sunt analizate şi veniturile din redistribuire ale populaţiei, precum şi principalele probleme ale celor două componente ale sistemului de protecţie socială: asigurările sociale şi asistenţa socială.

Recomandările pentru susţinerea deficitului public includ negocieri urgente cu FMI şi introducerea impozitului de solidaritate

Problema deficitului public este tratată prin prisma necesităţii de a indica sursele de finanţare pentru relansarea economiei şi susţinerea protecţiei sociale. Potrivit estimărilor FMI, deficitul public al României în anul 2020 va fi de -8,9% din PIB, echivalentul a circa 19 miliarde de euro şi o scădere a PIB în termeni reali de -5%.

În condiţiile arătate, principalele recomandări din raportul ICCV vizează:

- finanţarea externă a deficitului

- demersuri politice intense la nivelul UE pentru susţinere economică

- iniţierea, de urgenţă, de negocieri cu FMI pentru un acord de împrumut

- negocieri pentru acorduri de împrumut cu BEI, BERD şi BIRD, alte surse pentru finanţarea unor investiţii publice care să stimuleze relansarea economiei

- impozitul de solidaritate

- politici privind pensiile şi salariile

- abrogarea sau prorogarea legii pensiilor adoptate în 2019; indexarea punctului de pensie cu valoarea inflaţiei

- legea salarizării unitare: creşterea de salarii doar pentru a compensa rata inflaţiei

- reintroducerea unei grile naţionale unitare de salarizare pentru administraţia locală

Premise economice şi de politică socială

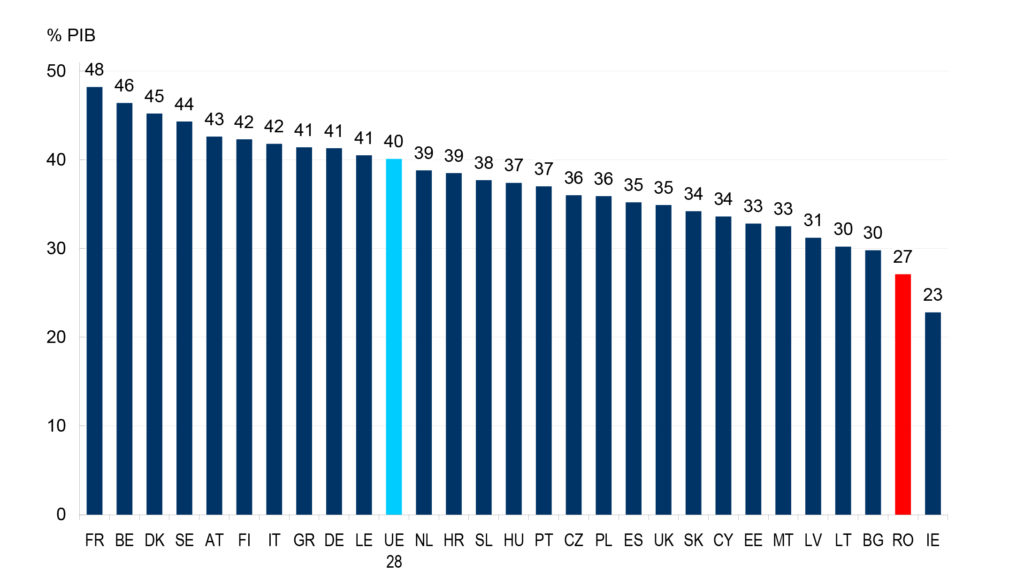

Venituri fiscale scăzute, printre cele mai mici din UE

Opţiunea pentru un model de cheltuieli publice – inclusiv cheltuieli sociale – divergent faţă de Europa Occidentală are la bază un nivel foarte redus al veniturilor fiscale. În cazul Românei, veniturile fiscale sunt printre cele mai mici din UE şi cu mult sub celelalte ţări din regiune (Figura 3). Cea mai mare parte a veniturilor fiscale provine din impozitarea muncii (contribuţii sociale, impozit pe venit) şi a consumului (TVA, accize). Spre deosebire de Europa Occidentală, capitalul şi proprietatea sunt impozitate într-o măsură mult mai mică. Şi acest fapt ne plasează pe o traiectorie divergentă faţă de restul statelor membre ale UE, mai degrabă spre un profil de lumea a treia, cu stat slab, disfuncţional. Motivele principale ale nivelului foarte redus al veniturilor fiscale ţin de dimensiunea economiei subterane, de capacitatea slabă de colectare a ANAF şi de arhitectura impozitării din România. O altă deosebire a României faţă de Europa Occidentală constă în renunţarea la impozitarea progresivă a venitului global[1].

Figura 3. Ponderea veniturilor fiscale în PIB, state membre ale UE –2018

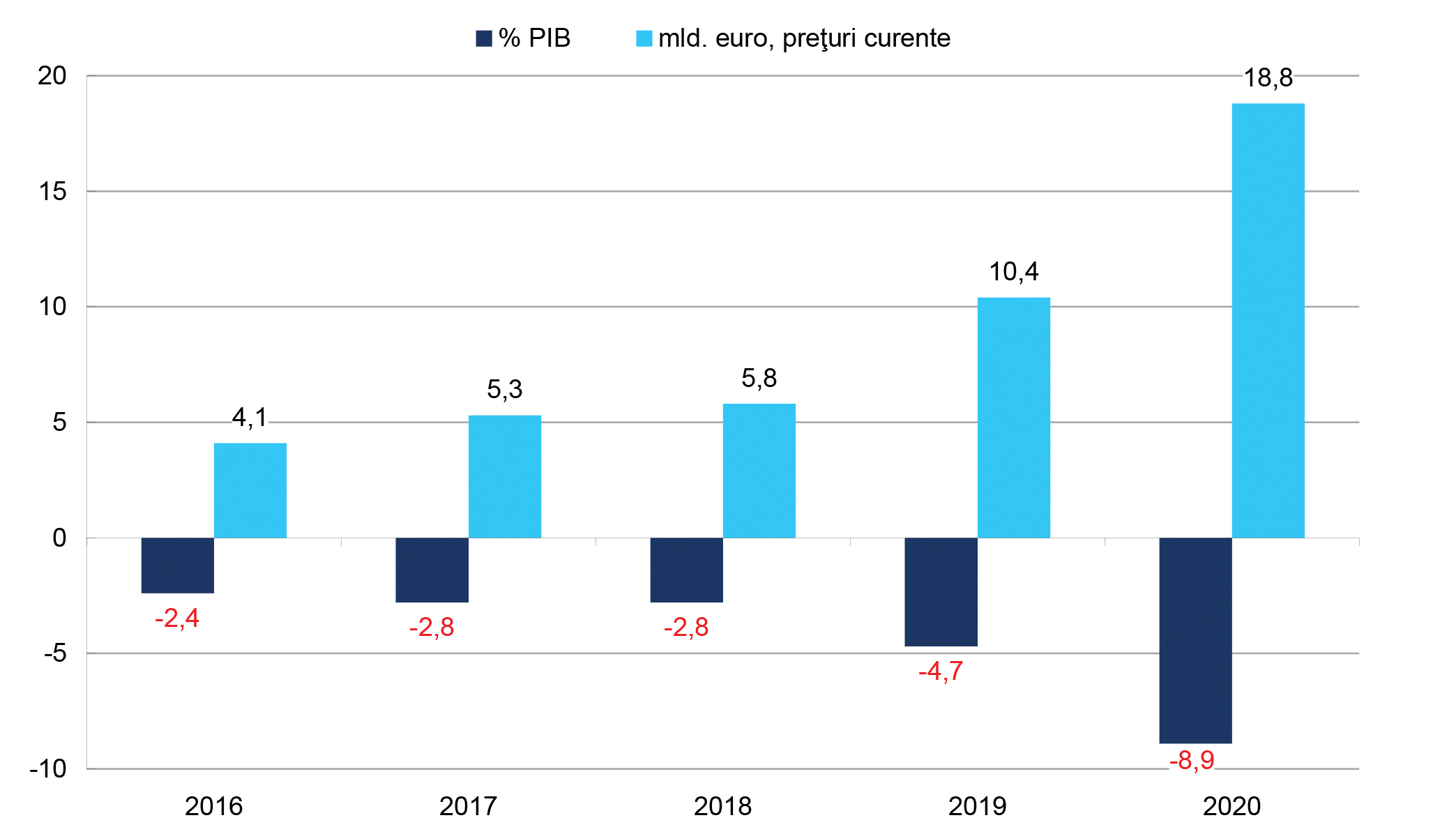

Deficitul public deja mare la momentul intrării în criză

România este pe punctul de a intra într-o nouă recesiune, în condiţiile în care bugetul general consolidat se afla deja într-o stare de tensiune determinată, în principal, nu de nivelul cheltuielilor publice, ci de ponderea extrem de scăzută a veniturilor fiscale. Fatalmente, şi această criză medicală ne prinde „nepregătiţi”, expuşi riscurilor. La finele anului 2019, deficitul public a urcat la 4,6% din PIB, echivalentul a peste 10 miliarde de euro (Figura 4).

Figura 4. Deficitul public al României 2016-2020

Stat „mic” şi „slab”: societate extrem de vulnerabilă în situaţii de criză

În pofida imaginii de „stat gras”, România are un stat „mic” şi „slab”. Acest fapt reiese din:

- nivelul veniturilor şi cheltuielilor publice, respectiv mărimea statului faţă de cea a economiei (Figura 3, Figura 6 şi Figura 7);

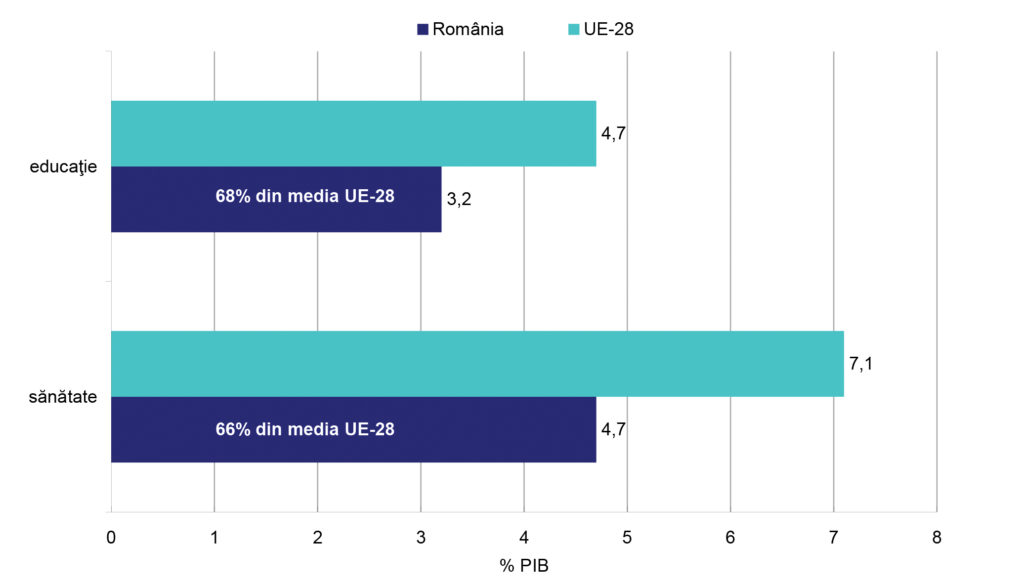

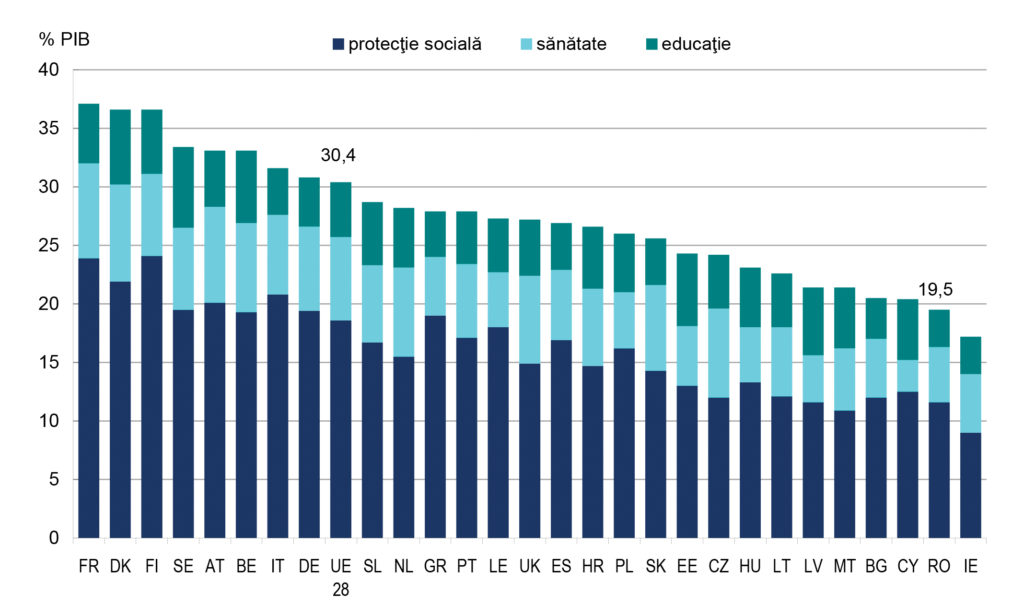

- nivelul de finanţare a serviciilor publice, în special a sănătăţii şi învăţământului, cu impact major asupra calităţii vieţii şi a deciziei de emigrare (Figura 5);

- numărul angajaţilor din sectorul public raportat la populaţie şi numărul total de salariaţi: în 2019, România avea cel mai mic număr de angajaţi în sectorul public (62) la 1.000 de locuitori şi, respectiv, cea mai mică pondere a angajaţilor în sectorul public (18,2%) din total salariaţi din statele membre ale UE[3].

Figura 5. Ponderea în PIB a cheltuielilor publice

pentru sănătate şi educaţie – 2018

Figura 6. Ponderea cheltuielilor publice totale în PIB,

state membre ale UE – 2018

După Cătălin Zamfir, politica statului „mic”, alături de privatizarea rapidă, „cu orice preţ”, reprezintă una dintre cele două elemente ale nucleului structural-explicativ al tranziţiei româneşti spre capitalism[4].

Având în vedere că povara gestionării pandemiei a revenit în principal statelor naţionale, se poate argumenta faptul că statul român, „mic” şi „slab”, are o capacitate scăzută de a rezolva situaţii de criză. Cu alte cuvinte, criza medicală şi urmările ei socio-economice găsesc societatea românească extrem de vulnerabilă.

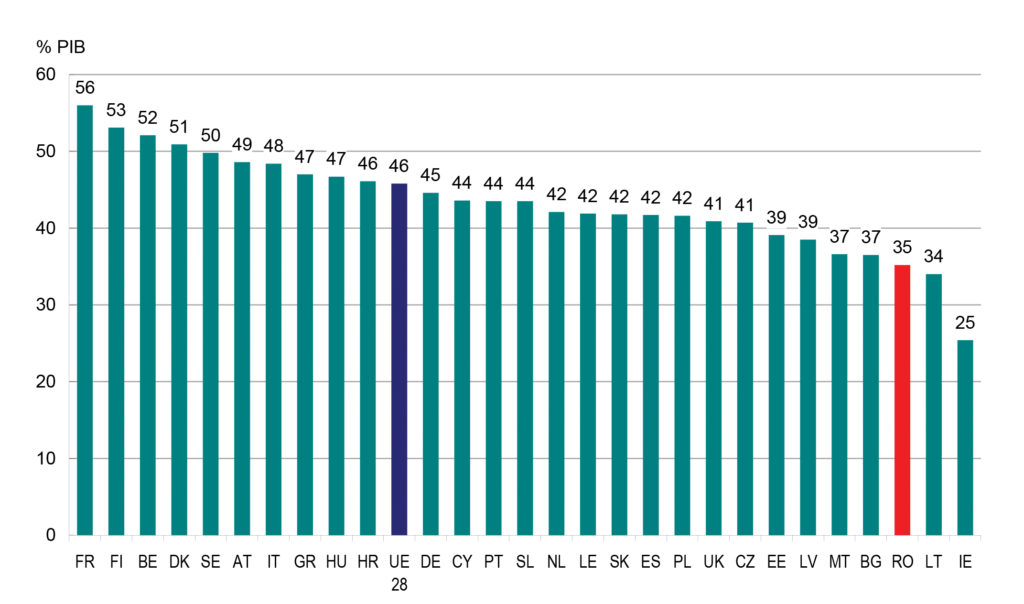

Figura 7. Ponderea cheltuielilor publice sociale în PIB,

state membre ale UE – 2018

Printre cele mai mici cheltuieli publice şi printre cele mai mici cheltuieli sociale publice din UE

Poziţia României este clară între statele membre ale UE: printre cele mai mici cheltuieli publice, raportate la mărimea economiei (Figura 6). De asemenea, România are printre cele mai scăzute cheltuieli publice sociale – protecţie socială (asigurări şi asistenţă socială), sănătate, învăţământ – ca procent din PIB, raportat la media UE (Figura 7). Începând cu 2010, prin politicile de austeritate adoptate ca răspuns la recesiunea de atunci, cheltuielile publice sociale ca pondere în PIB au scăzut de la an la an, astfel încât nivelul din 2018 era chiar sub cel din 2010-2011[5].

România are o capacitate macroeconomică scăzută de a susţine un deficit public mare, de sprijinire, cu orice preţ, a economiei şi populaţiei, în comparaţie cu măsurile anunţate de statele occidentale. Această limitare derivă din nivelul general de dezvoltare a economiei României, de poziţia periferică în sistemul mondial. Ţara noastră nu este în situaţia Germaniei, SUA ori chiar a Italiei, în care banca centrală să cumpere titluri de stat şi să susţină deficitul ori în care titlurile de stat îşi pot găsi, cu puţine dificultăţi sau chiar deloc, cumpărători pe pieţele financiare. Altfel spus, SUA se pot baza pe forţa economică a Rezervei Federale, iar statele din zona euro pe Banca Centrală Europeană (BCE), forţă economică incomparabilă cu cea a Băncii Naţionale a României.

Forţă de muncă ieftină, slab calificată şi înalt vulnerabilă la şocuri economice

Modelul economic al României se bazează, în mare măsură, pe forţa de muncă ieftină, slab calificată (low skill, low pay). Cu alte cuvinte, există o mare masă de salarii mici şi locuri de muncă precare. Pe termen mediu şi lung, reducerea ritmului depopulării României este incompatibilă cu permanentizarea modelului ocupaţional al economiei româneşti. Altfel spus, fără ieşirea din modelul low skill, low pay, economia României se va confrunta cu o problemă crescândă şi insolubilă a lipsei forţei de muncă, după ce economia se va fi relansat.

În contextul tranziţiei s-a cristalizat o structură a pieţei muncii în care numeroşi salariaţi au locuri de muncă ce presupun în cea mai mare parte calificări reduse. Potrivit datelor privind structura socio-ocupaţională a salariaţilor din octombrie 2017, printre primele 20 de ocupaţii ca număr de salariaţi se numărau: şofer autocamion/maşină de tonaj mare (152 mii salariaţi); lucrător comercial (143 mii salariaţi); vânzător

(142 mii); şofer de camioane şi autoturisme (105 mii); muncitor fără calificare specială la asamblarea, montarea pieselor (96 mii); agent de pază (95 mii); muncitor fără calificare specială în industria confecţiilor (95 mii); asistent medical generalist (94 mii); manipulant mărfuri (85 mii); muncitor necalificat la demolarea clădirilor, căptuşeli, zidărie, plăci mozaic, faianţă, gresie, parchet (85 mii); însoţitor al unei persoane cu handicap grav (65 mii); agent de vânzări (63 mii)[6].

Proliferarea locurilor de muncă slab calificate şi prost remunerate este, în cea mai mare parte, efectul dezindustrializării din perioada de tranziţie. Locurile de muncă pierdute prin închiderea unităţilor industriale nu au fost înlocuite nici numeric, nici ca nivel de remuneraţie. Între 1992 şi 2014, ponderea muncitorilor calificaţi şi a meseriaşilor în totalul salariaţilor s-a redus cu 18%, cea a operatorilor şi asamblorilor de instalaţii, maşini şi echipamente cu 7%, iar cea a tehnicienilor şi specialiştilor în domeniul tehnic cu 4%. În schimb, ponderea lucrătorilor în sectorul serviciilor şi al comerţului a crescut cu 8% [7].

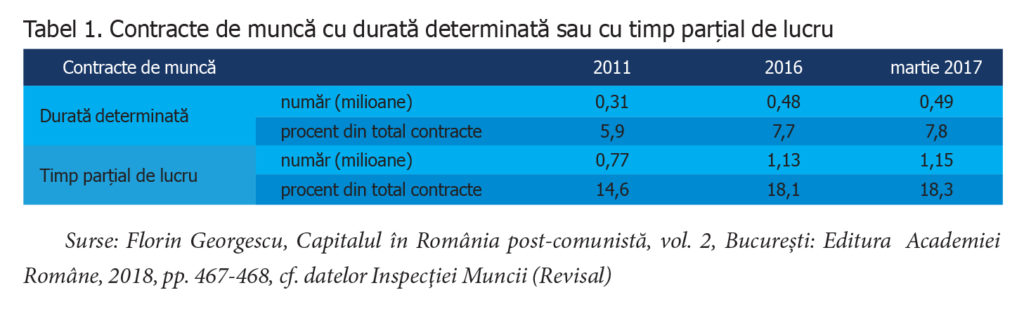

Deciziile politice în contextul recesiunii din 2009-2010 au redefinit raportul dintre muncă şi capital. Politicile de austeritate au venit la pachet cu flexibilizarea pieţei muncii şi scăderea puterii de negociere a angajaţilor. Precarizarea salariaţilor este ilustrată de ponderea în creştere a contractelor pe durată determinată şi, respectiv, al acelora cu timp parţial de lucru (Tabel 1). Creşterea numărului de contracte de muncă nu a fost însoţită şi de creşterea numărului de salariaţi. O posibilă explicaţie ar fi

necesitatea de a avea mai multe contracte de muncă pentru asigurarea unui venit salarial decent. Ca urmare a modificărilor legislative – prin care angajatorii erau obligaţi să reţină şi să plătească contribuţiile sociale şi impozitul pe venit la valoarea salariului minim în cazul contractelor cu timp parţial de lucru, dacă remuneraţia era mai mică decât salariul minim –, numărul contractelor cu timp parţial de lucru a scăzut cu aproape 30% în intervalul aprilie 2017 – aprilie 2018 [8]. De la 1 ianuarie 2020, contribuţiile sociale şi impozitul pe venit pentru contractele cu normă parţială de muncă sunt, din nou, calculate la valoarea din contract, indiferent de valoarea acesteia, decizie care poate conduce la creşterea, din nou, a numărului contractelor cu timp parţial de lucru.

Orientarea strategică a măsurilor de protecţie socială în condiţiile resurselor limitate

Adoptarea măsurilor de protecţie socială în perioada pandemiei impun asumarea orientării strategice pentru protejarea clasei de mijloc, confruntată cu reducerea sau chiar pierderea veniturilor, concomitent cu ajutorarea celor evaluaţi ca vulnerabili conform reglementărilor în vigoare. În contextul actual este lesne de anticipat o creştere a nevoii de protecţie socială pentru ambele categorii de populaţie. Opţiunea pentru susţinerea clasei de mijloc este justificată de nevoia imperioasă de a menţine ramurile economiei şi de a le relansa cât mai curând pe cele momentan reduse sau chiar închise. Opţiunea pentru susţinerea celor mai vulnerabili va fi presantă în condiţiile cronicizării riscului de sărăcie şi al masivei reveniri din străinătate.

Conform paradoxului redistribuirii, „cu cât beneficiile sunt mai mult orientate spre săraci şi cu cât mai mult suntem preocupaţi de crearea unei egalităţi prin intermediul transferurilor publice pentru toţi, cu atât mai puţin vom reuşi să reducem sărăcia şi inegalitatea”[9]. Se ajunge la un efect contrar celui scontat prin adâncirea distanţei dintre cele două categorii. Cu cât orientezi mai mult măsurile de protecţie socială exclusiv către cei săraci, cu atât obţii mai puţină redistribuire. Soluţia o reprezintă schimbarea de paradigmă în proiecţia măsurilor de politică socială, prin încorporarea şi protejarea contributorilor la susţinerea costurilor de funcţionare a societăţii în general, a statului bunăstării în special.

Relansarea economiei şi finanţarea protecţiei sociale

în condiţiile de creştere a deficitului public

Criza provocată de pandemie reclamă intervenţia masivă a statului pe mai multe paliere: susţinerea sistemului sanitar, combaterea răspândirii epidemiei, susţinerea agenţilor economici, protecţia socială a populaţiei şi relansarea economiei. Este clar că economia va intra într-o recesiune, doar amploarea recesiunii rămânând, deocamdată, o necunoscută. Ştim însă că deficitul public va creşte, atât în termeni absoluţi, cât şi relativi (un deficit mai mare, raportat la un PIB mai mic).

Recesiunea 2009-2010 ne-a „predat” o lecţie importantă: să nu facem confuzie între cauză şi efect. Atunci, ca şi acum, deficitul reprezintă efectul, nu cauza recesiunii. Prioritatea va consta în relansarea economiei şi protecţia socială. Cu toate acestea, finanţarea deficitului rămâne o problemă sensibilă. Dacă deficitul anului 2020 urcă în intervalul de

15-20 de miliarde de euro, se pune problema de unde va reuşi România să găsească surse de finanţare de un asemenea volum şi, secundar, la ce dobândă.

Finanţarea externă a deficitului

Experienţa celor 6 crize din ultimii 100 de ani şi, îndeosebi, a celor trei de după 1990 ne arată că România va trebui să recurgă la finanţarea externă a deficitului. Din aceste motive, pentru finanţarea externă a deficitului recomandăm:

- Demersuri politice intense la nivelul UE, în special în cadrul Consiliului European şi prin dialog direct cu Comisia Europeană, pentru susţinerea economică a României şi a restului statelor din est, care nu sunt parte a zonei euro; această susţinere economică poate îmbrăca mai multe forme:

– finanţarea deficitului prin sumele necheltuite de către România din cadrul exerciţiului financiar multianual

2014-2020, inclusiv a sumelor dezangajate şi permisiunea de a realoca sume din fondurile europene pentru alte destinaţii, respectiv combaterea coronavirusului şi a efectelor socio-economice ale pandemiei;

– ajutor financiar extraordinar din partea Comisiei Europene şi din partea Băncii Centrale Europene (BCE), inclusiv printr-un acord formal de susţinere – prin cumpărare de titluri de stat – de către BCE a statelor membre UE, care nu fac parte şi din zona euro;

– negocierea bugetului multianual UE 2021-2027, astfel încât fondurile europene să fie alocate, în principal, pentru transferuri de capital (bunuri de natura investiţiilor care contribuie la formarea brută de capital fix în sectorul public şi privat) şi recuperarea decalajelor de dezvoltare.

Pentru UE, criza coronavirus reprezintă un test suprem al solidarităţii europene şi al capacităţii de a realiza promisiunea unei mai bune gestiuni a marilor crize prin exercitarea în comun a suveranităţii. - Iniţierea, de urgenţă, de negocieri cu Fondul Monetar Internaţional pentru un acord de împrumut. În afara deficitului public, România va trebui să găsească resurse şi pentru susţinerea balanţei de plăţi externe, aria de responsabilitate a Fondului Monetar Internaţional (FMI). Apreciem că este în interesul României să înceapă negocierile cu FMI cât de curând cu putinţă. Spre deosebire de situaţiile uzuale, când statele în nevoie de împrumut sunt cele sub presiune, acum FMI se confruntă el însuşi cu presiunea de a gestiona o criză economică globală şi de arăta că este capabil să răspundă adecvat provocării. Câtă vreme criza medicală nu este încheiată, poziţia de negociere a României este mai bună. Cu toate rezultatele controversate şi criticabile ale implicării FMI în elaborarea şi executarea strategiei tranziţiei, Guvernul are datoria de a încerca să obţină de la FMI cei mai favorabili termeni pentru România. În termen practici, aceasta înseamnă o ruptură cu politicile neoliberale, de austeritate, asociate împrumuturilor FMI. În martie 2020, ideea unui împrumut de la FMI beneficia de sprijin din partea a două treimi din populaţie[10].

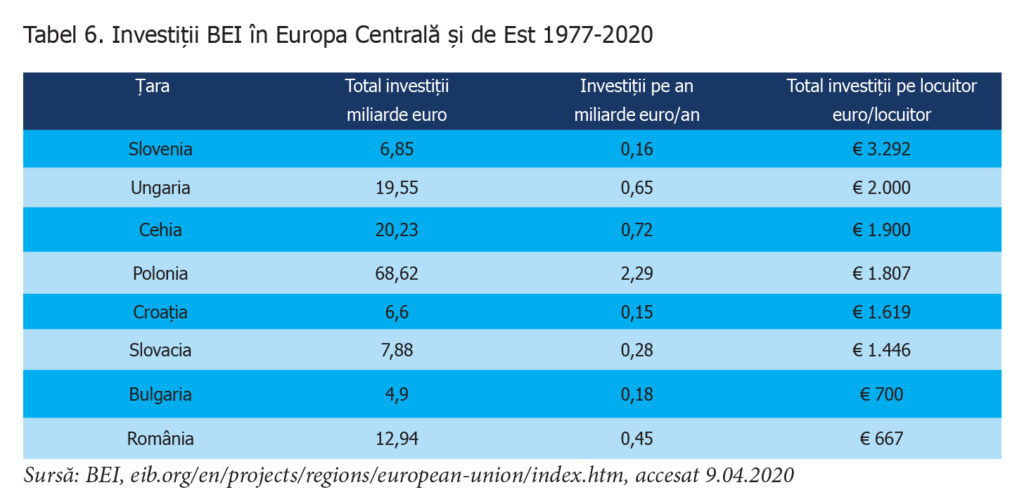

- Iniţierea unor negocieri pentru acorduri de împrumut cu instituţii financiare internaţionale specializate în finanţarea de mari proiecte, precum Banca Europeană de Investiţii (BEI), Banca Europeană de Reconstrucţie şi Dezvoltare (BERD) şi Banca Mondială (BIRD) pentru finanţarea unor lucrări de investiţii publice care să stimuleze relansarea economiei. Istoric, finanţarea la dobânzi şi în condiţii avantajoase a marilor proiecte de investiţii reprezintă aria de responsabilitate a celor trei instituţii financiare internaţionale. În condiţiile presiunii extraordinare pe buget, România îşi va putea finanţa o parte însemnată din cheltuielile de capital prin acorduri cu BEI, BERD, BIRD, precum şi cu oricare alte instituţii financiare internaţionale, chiar şi din afara Europei. Autorităţile centrale şi locale trebuie să pregătească un portofoliu de proiecte, respectiv de obiective de investiţii de interes naţional şi local, să aibă pregătite procedurile şi schimbările legislative pentru reducerea perioadei de timp pentru realizarea investiţiilor publice, în special a achiziţiilor. Dacă investiţiile publice sunt lansate cu întârziere din motive de birocraţie şi proceduri greoaie, atunci va fi îngreunată atât relansarea economiei, cât şi posibilitatea păstrării în ţară a unei părţi din emigraţia reîntoarsă în ţară pe fondul pandemiei. De reţinut că în privinţa relaţiei cu BEI şi BERD, România are de recuperat faţă de vecinii săi (Tabel 6), fiind necesară reorientarea spre investiţii cu potenţial multiplicator în economie.

Impozitul de solidaritate

Intervenţia pentru a salva cât mai multe vieţi – deci cât mai mult din patrimoniul uman al României – necesită un efort colectiv din partea tuturor membrilor societăţii. La baza efortului colectiv stau o serie de valori definitorii pentru noi ca societate: compasiunea, iubirea şi solidaritatea faţă de semenii aflaţi în nevoie, afirmarea demnităţii umane. Transpunerea în practică a valorilor respective înseamnă participarea la un efort comun în lupta împotriva răspândirii pandemiei şi a combaterii efectelor sale socio-economice. Cum această luptă are mare nevoie de resurse suplimentare, excepţionale, contribuţia în plan economic poate să fie şi sub forma unui impozit de solidaritate.

Impozitul de solidaritate pe care îl propunem reprezintă un impozit direct pe o perioadă determinată, universal, fără nicio excepţie, de la un anumit prag al veniturilor în sus, indiferent de sursa acestora. Impozitul de solidaritate ar include:

- veniturile din muncă

- veniturile din pensii

- veniturile din capital şi proprietate

Pragul pe care îl propunem pentru impozitul de solidaritate este de

3.200 lei / lunar, respectiv valoarea salariului mediu net în februarie 2020. Tot ce depăşeşte acest prag, indiferent de sursa de venit (salarii [11], pensii, chirii, dividende, rente) intră sub incidenţa impozitului de solidaritate. Cu alte cuvinte, primii 3.200 de lei de venit net (după plata contribuţiilor şi a impozitului pe venit, în cazul salariilor şi pensiilor) nu sunt impozitaţi deloc prin impozitul de solidaritate, ci numai tranşa de venit dincolo de pragul de 3.200 lei lunar. Cota de impunere poate fi stabilită de decidentul politic în funcţie de criterii fiscale şi de rezervele de solidaritate ale societăţii.

Impozitul de solidaritate prezintă o serie de avantaje:

- are o perioadă determinată: de la câteva luni până la un an; spre deosebire de tăierile de salarii din anul 2010, oamenii vor avea orizontul revenirii la normalitate;

- este universal şi cu adevărat solidar: toţi cei cu venituri lunare nete de peste 3.200 lei plătesc, fără nicio excepţie (este binecunoscut că prima excepţie atrage după sine o sumedenie de alte categorii socio-profesionale);

- este moral dezirabil, deoarece este just ca acei care au mai mult să contribuie mai mult; în acest fel, solidaritatea clamată de liderii politici îmbracă o formă concretă; e momentul să învăţăm din lecţiile trecutului, iar costurile sociale ale crizelor să fie mai corect distribuite în populaţie, nu doar pe umerii celor cu venituri mici şi medii;

- rezolvă temporar problema controversată a pensiilor „speciale”, fără a fi nevoie de revizuirea legislaţiei acestora; şi poate fi un exerciţiu de utilă acomodare în vederea rezolvării definitive a problemei pensiilor „speciale”, prin impozitarea acestora;

- evită măsurile de austeritate, economic contraproductive, de tipul tăierilor de salarii din 2010, care dezbină societatea şi incită grupuri şi categorii socio-profesionale unele împotriva altora;

- este în linie cu măsura luată de guvernele din toate timpurile şi toate locurile în situaţie de tip economie de război: obţinerea de venituri fiscale excepţionale prin impozite excepţionale;

- este o formă compensatorie prin care „câştigătorii tranziţiei” dau ceva înapoi societăţii.

Politici privind pensiile şi salariile

Invariabil, starea finanţelor publice sub impactul crizei coronavirus va pune în discuţie sustenabilitatea indexării cu 40% a punctului de pensie şi a recalculării pensiilor din 2021. Faţă de starea de încordare a bugetului general consolidat recomandăm:

- abrogarea sau prorogarea legii pensiilor adoptate în 2019 şi indexarea punctului de pensie cu valoarea inflaţiei;

- în cazul legii salarizării unitare, creşterea de salarii doar pentru a compensa rata inflaţiei;

- încetarea acordării indemnizaţiei de hrană la finele anului 2020, conform legislaţiei în vigoare;

- reintroducerea unei grile naţionale unitare de salarizare pentru administraţia publică locală; reamintim că, până la legea salarizării unitare din 2017, salariile din administraţia publică locală nu erau stabilite de conducătorii administraţiei publice locale.

[1] Florin Georgescu. Capitalul în România postcomunistă, vol. II, Bucureşti: Editura Academiei Române, 2018, pp. 492-513, Cornal Ban, Alexandra Rusu. Pauperitatea fiscală a României. Ce o explică şi ce se (mai) poate face, Friesrich Ebert Stiftung, 2019.

[2] Potrivit estimărilor FMI din World Economic Outlook, ediţia, aprilie 2020, Appendix A, B, economia României va înregistra o scădere a PIB în termeni reali cu -5% şi un deficit public de -8,9% din PIB în 2020.

[3] Nicolae Ţăran, România socială, „Numărul de bugetari în România: ignoranţă sau propagandă?”, 10/4/2020, romaniasociala.ro/numarul-de-bugetari-in-romania-ignoranta-sau-propaganda

[ 4] Cătălin Zamfir, „Spre o nouă teorie a tranziţiei” în România la răscruce: opţiuni pentru viitor, Iulian Stănescu şi Cătălin Zamfir (coord.), pp. 15-44. Bucureşti: Pro Universitaria, 2015, p. 30.

[5] Eurostat, General government expenditure by function (COFOG) [gov_10a_exp]

[6] PIAROM, Studiu privind dinamica pieţei muncii la nivelul principalelor industrii angajatoare din România în perioada 2016-2017, 2018, citat în Florin Georgescu. Capitalul în România postcomunistă, vol. 3, Bucureşti: Editura Academiei Române, 2019, pp. 797-801.

[7] Florin Georgescu. Capitalul în România postcomunistă, vol. 3, Bucureşti: Editura Academiei Române, 2018, pp. 799-801.

[8] Florin Georgescu. Capitalul în România postcomunistă, vol. 2, Bucureşti: Editura Academiei Române, 2018, p. 468.

[9] Walter Korpi şi Joakim Palme. „The paradox of redistribution and strategic equality: welfare institutions, ineguality, and poverty in Western countries”, American sociological review, 63, SAGE, February, 1998, pp. 681-682.

[10] INSCOP Research. Percepţia populaţiei cu privire la impactul economic al epidemiei Covid-19 în România. Sondaj de opinie naţional realizat între 20-24.3. Forma întrebării: „În opinia dvs., dacă situaţia economiei româneşti se va înrăutăţi în următoarele 6 luni România ar trebui să solicite un împrumut de la FMI sau Banca Mondială?”, inscop.ro/wp-content/uploads/2020/03/25.03.20-Raport-INSCOP-CAPITAL-final.pdf

[11] Desigur, în cazul salariilor este vorba de suma netă, ce rămâne după plata contribuţiilor sociale, a aplicării deducerii personale şi plata a impozitului pe venit. Raportat la salariul brut, ar însemna circa 5.471 lei lunar.

***

Despre raport

Autorii raportului: Sorin Cace,

Iulian Stănescu, Simona M.

Stănescu, Daniel Arpinte,

Sebastian Ţoc, Simona Mihaiu.

Despre ICCV

Institutul de Cercetare a Calităţii Vieţii (ICCV) este cea mai importantă instituţie de cercetare ştiinţifică dedicată calităţii vieţii şi politicilor sociale din România. ICCV face parte din reţeaua de cercetare a Academiei Române şi este membru al Institutului Naţional de Cercetări Economice „Costin C. Kiriţescu”. Rezultatele activităţii cercetătorilor ICCV au fost publicate în peste

280 de cărţi şi culegeri de studii, aproximativ 3.000 de articole în jurnale de specialitate şi capitole în volume colective, o parte dintre acestea în reviste şi volume din străinătate, precum şi circa 320 de rapoarte de analiză socială destinate unui public larg.