- T3 2020, cel mai activ al treilea trimestru din ultimii 20 de ani după capitalul atras de tranzacțiile IPO globale și al doilea după numărul de tranzacții

- Tehnologia, industria și sănătatea au înregistrat cea mai intensă activitate la nivel global în primele nouă luni ale anului, cu 537 de IPO-uri și un capital în valoare de 110,5 miliarde de USD

Activitatea intensă de pe piața IPO globală din trimestrul al treilea al anului 2020 contrazice tradiția de scăderi înregistrate, în mod normal, în această perioadă. Pe fondul unei avalanșe de lichidități pe piață, T3 2020 devine cel mai activ al treilea trimestru din ultimii 20 de ani în funcție de capitalul atras și al doilea după numărul de tranzacții.

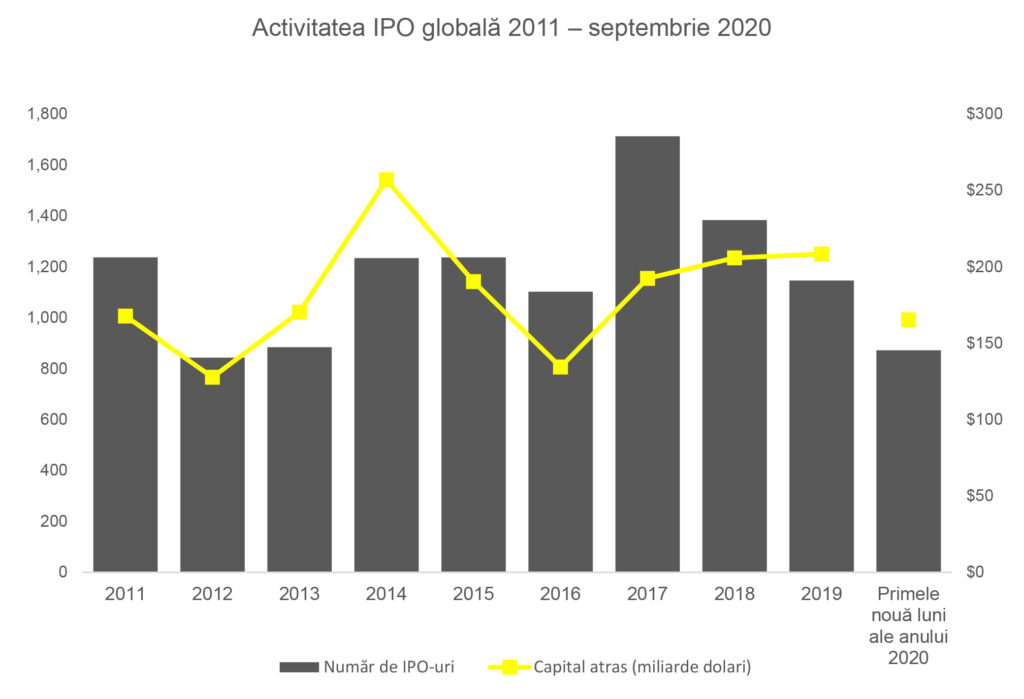

La nivel global, activitatea din primele nouă luni ale anului 2020 a înregistrat o creștere de 14% a numărului de IPO-uri la 872 de tranzacții și o impresionantă creștere de 43% a valorii tranzacțiilor, care a ajuns la 165,3 miliarde de USD.

În ceea ce privește sectoarele, tehnologia, industria și sănătatea au fost din nou pe primele locuri. Sectorul tehnologiei, cu un număr de 210 IPO-uri, a atras capital în valoare de 53,9 miliarde de USD. În industrie au fost realizate 168 de tranzacții cu venituri în valoare de 23,3 miliarde de USD, iar în sectorul sănătății au fost 159 de tranzacții, care au atras 33,3 miliarde de USD, conform raportul trimestrial EY Global IPO trends: Q3 2020.

Activitatea IPO de pe continentul american a înregistrat 188 de tranzacții (și o creștere de 18%), care au atras capital în valoare de 62,4 miliarde de USD (cu o creștere de 33%), depășind nivelurile întregului an 2019.

În regiunea Asia-Pacific s-au înregistrat 554 de IPO-uri, cu o valoare totală de 85,3 miliarde de USD, generând creșteri de 29% și, respectiv, 88% în primele nouă luni ale anului curent. Ambele piețe au depășit deja nivelul din perioada similară a anului 2019.

În regiunea EMEIA, deși activitatea a crescut față de trimestrul anterior, volumul și valoarea tranzacțiilor IPO au rămas mai mici cu 27% (130 de tranzacții) și, respectiv, 24% (17,6 miliarde USD) în primele trei trimestre. Nivelul activității IPO transfrontaliere a rămas constant atât în privința numărului de tranzacții, cât și a valorii acestora, reprezentând 8% și, respectiv, 10% din activitatea IPO globală.

„În România, activitatea IPO este în urma tendinței EMEIA, din cauza incertitudinii cauzate de pandemia COVID-19, precum și a deciziei guvernului român de a suspenda listările publice ale companiilor de stat pentru următorii doi ani. Am asistat la o creștere a numărului de întreprinderi de dimensiuni mici și mijlocii, în principal din sectorul tehnologiei, al bunurilor de consum și din sectorul agricol, care și-au manifestat interesul de a atrage noi fonduri prin crowdfunding și IPO-uri pe platforma AeRO, însă ne așteptăm ca majoritatea acțiunilor de majorare de capital să aibă loc în afara spațiului principal al bursei de valori, pentru moment”, spune Florin Vasilică, Liderul Departamentului de Strategie și Tranzacții al EY România.

Activitatea IPO din cele două Americi s-a intensificat în T3 2020

Activitatea IPO în America de Nord și de Sud s-a accelerat începând cu luna iunie. Valoarea capitalului atras în primele nouă luni ale acestui an a fost mai mare decât valorile anuale de după 2014. Septembrie a fost o lună a recordurilor în privința tranzacțiilor IPO din sectorul tehnologic pe bursele din SUA, cu cel mai mare număr de IPO-uri realizate într-o singură lună din ultimii aproape 20 de ani.

În timp ce sectorul sănătății domină clasamentul anual în privința numărului de IPO-uri (71), sectorul tehnologiilor conduce în topul valorii tranzacțiilor, atrăgând capitaluri în valoare de 22,3 miliarde de USD în acest trimestru. Continentul american s-a dovedit a fi sursa tranzacțiilor IPO cu companii „unicorn” (startup-uri private cu o valoare de peste 1 miliard de dolari), lansând doar în trimestrul al treilea 12 dintre cele 18 IPO-uri ale anului 2020.

Deși bursele din Statele Unite au înregistrat majoritatea tranzacțiilor IPO (82% din numărul tranzacțiilor și 87% din valoarea tranzacțiilor din trimestrul al treilea), se poate observa o intensificare a activității și pe piața braziliană (cu 13 tranzacții în T3 2020, față de nicio tranzacție în perioada similară a anului trecut).

Piața IPO din regiunea Asia-Pacific se dezvoltă puternic

În primele nouă luni ale anului, activitatea IPO din regiunea Asia-Pacific a depășit nivelurile înregistrate în aceeași perioadă a anului 2019, atât în ceea ce privește volumul (29%), cât și valoarea (88%) tranzacțiilor. Activitatea din regiune s-a intensificat în parte datorită politicilor de stimulare introduse de guverne în contextul pandemiei provocate de COVID-19, cum ar fi subvențiile pentru salarii acordate companiilor aeriene din regiune.

În China, tranzacțiile IPO din trimestrul al treilea ating niveluri record, cu o creștere de 152% a volumului tranzacțiilor și de 139% a valorii tranzacțiilor față de perioada similară a lui 2019. Pe fondul intensificării tensiunilor comerciale dintre SUA și China înainte de alegerile prezidențiale din Statele Unite, unele companii chineze listate pe burse americane au ales să deruleze o listare secundară pe bursele din China, accesând astfel piața de capital chineză.

Și piața niponă a crescut în comparație cu trimestrul al treilea al anului 2019, înregistrându-se cu 67% mai multe tranzacții și capitaluri atrase cu 40% mai mari.

Piața IPO din EMEIA începe să își revină

După un prim semestru mai slab, piețele IPO din EMEIA au înregistrat o creștere semnificativă a numărului și a valorii tranzacțiilor de 34% și, respectiv, 49% în T3 2020 2020 față de perioada similară a anului trecut, în parte datorită câtorva tranzacții IPO cu valoare mare derulate în această regiune. Marii câștigători au fost cei care au valorificat valul de digitalizare în special din sectoarele tehnologiei, industriei și sănătății.

În Europa, piețele încep să își revină, cu creșteri ale numărului și valorii tranzacțiilor IPO de 48% și, respectiv, 51% în trimestrul al treilea al anului 2020 față de perioada similară a anului trecut. În același timp, activitatea IPO din Regatul Unit a înregistrat o megatranzacție IPO (tranzacții cu o valoare a capitalului atras mai mare de 1 miliard de dolari), demonstrând disponibilitatea lichidităților pe piață și interesul investitorilor internaționali pentru a identifica tranzacția potrivită.

Perspectivele trimestrului al patrulea: așteptați-vă la surprize

Anul acesta a fost prin excelență imprevizibil. În ultimul trimestru al anului este posibil ca investitorii să caute să își încaseze profiturile imediat ce observă semne de neliniște pe piață. La nivel global, orice dezechilibru între bunăstarea economică, PIB și valorile bursiere ar putea, de asemenea, să provoace temeri în rândul unora dintre investitori. Deși există necunoscute legate de tensiunile comerciale sino-americane, de rezultatul alegerilor prezidențiale din SUA și de incertitudinile încă existente în privința Brexitului, perspectivele pentru trimestrul al patrulea rămân optimiste, cu o gamă largă de tranzacții în pregătire pe multe piețe. Atât timp cât fereastra de oportunitate rămâne deschisă, este de așteptat ca tranzacțiile să continue.

Datele aferente anului 2020 se referă la primele nouă luni ale anului, întimp ce datele pentru intervalul 2011 – 2019 se referă la anii integrali.

Sursa: Dealogic, EY

Activitatea IPO în al treilea trimestru

| Lună/Trimestru | Număr de IPO-uri | Capital atras (miliarde USD) |

| Iulie 2018 | 162 | 20,9 |

| August 2018 | 78 | 13,2 |

| Septembrie 2018 | 97 | 18,8 |

| T3 2018 | 337 | 52,9 |

| Iulie 2019 | 134 | 15,4 |

| August 2019 | 55 | 6,3 |

| Septembrie 2019 | 62 | 18,2 |

| T3 2019 | 251 | 39,9 |

| Iulie 2020 | 146 | 33,2 |

| August 2020 | 122 | 22,5 |

| Septembrie 2020 | 177 | 39,3 |

| T3 2020 | 445 | 95,0 |

Sursa: Dealogic, EY

Anexă: Tranzacții IPO globale în intervalul ianuarie – septembrie 2020, pe sectoare

| Sectoare | Număr de IPO-uri | Procent din numărul de IPO-uri la nivel global | Capital atras (miliarde USD) | Procent din capitalul atras la nivel global |

| Produse de consum | 53 | 6,1% | 5,7 | 3,5% |

| Produse de consum de bază | 51 | 5,8% | 7,2 | 4,3% |

| Energie | 42 | 4,8% | 8,2 | 5,0% |

| Servicii financiare | 25 | 2,9% | 10,0 | 6,0% |

| Sănătate | 159 | 18,2% | 33,3 | 20,2% |

| Industrie | 168 | 19,3% | 23,3 | 14,1% |

| Materiale | 69 | 7,9% | 3,9 | 2,4% |

| Media și divertisment | 17 | 2,0% | 3,7 | 2,2% |

| Imobiliare | 43 | 4,9% | 7,7 | 4,7% |

| Comerț cu amănuntul | 29 | 3,3% | 8,0 | 4,8% |

| Tehnologie | 210 | 24,1% | 53,9 | 32,6% |

| Telecomunicații | 6 | 0,7% | 0,4 | 0,2% |

| Total global | 872 | 100,0% | 165,3 | 100,0% |

Sursa: Dealogic, EY

Este posibil ca suma valorilor să nu fie 100%, din cauza rotunjirilor.

Studiul poate fi consultat aici.

Despre EY România

EY este una dintre cele mai mari

firme de servicii profesionale la nivel global, cu 298.000 de angajaţi în peste

700 de birouri în 150 de ţări şi venituri de aproximativ 37,2 miliarde de USD

în anul fiscal încheiat la 30 iunie 2020. Reţeaua noastră este cea mai

integrată la nivel global, iar resursele din cadrul acesteia ne ajută să le

oferim clienţilor servicii prin care să beneficieze de oportunităţile din

întreaga lume.

Prezentă în România din anul 1992, EY este liderul de pe piaţa serviciilor

profesionale. Cei peste 800 de angajaţi din România şi Republica Moldova

furnizează servicii integrate de audit, asistenţă fiscală, strategi şi

tranzacţii, consultanţă către companii multinaţionale şi locale. Avem birouri

în Bucureşti, Cluj-Napoca, Timişoara, Iaşi şi Chişinău. EY România s-a afiliat

în 2014 singurei competiții de nivel mondial dedicată antreprenoriatului, EY

Entrepreneur Of The Year. Câștigătorul ediției locale reprezintă România în

finala mondială ce are loc în fiecare an, în luna iunie, la Monte Carlo. În

finala mondială se acordă titlul World Entrepreneur Of The Year. Pentru mai multe informaţii, vizitaţi pagina noastră de

internet: www.ey.com

Despre date

Datele prezentate în raportul Global IPO trends:Raportul și comunicatul de presă privind trimestrul al treilea al anului 2020 provin de la Dealogic și EY. Datele pentru primele trei trimestre ale anului 2020 (respectiv perioada ianuarie-septembrie) se bazează pe listările publice finalizate până la 30 septembrie 2020. Sursele tuturor datelor din prezentul document sunt Dealogic, CB Insights, Crunchbase și EY, dacă nu se precizează altfel.