")

Rata anuală a inflației IPC a accelerat semnificativ în trimestrul III 2021, până la 6,29 la sută în septembrie, ecartul față de limita superioară a intervalului de variație asociat țintei staționare majorându-se în fiecare lună a trimestrului. În septembrie, rata anuală a inflației a avansat cu 2,35 puncte procentuale față de valoarea din iunie, consemnând totodată un nivel situat cu 1 punct procentual peste cel proiectat în raportul din luna august. Sursa primară a creșterii a rămas, similar primelor două trimestre ale anului, ascensiunea notabilă a cotațiilor bunurilor energetice, în condițiile în care la sfârșitul lunii septembrie prețul en gros pentru energia electrică și gazele naturale a ajuns la valori de până la două-trei ori mai mari față de cele practicate la finalul anului anterior. În același interval, a fost vizibil și un avans consistent al ratei anuale a inflației CORE2 ajustat, de la 2,9 la sută în iunie la 3,6 la sută în septembrie. Rata medie anuală a inflației IPC și-a continuat traiectoria ascendentă pe parcursul trimestrului III, atingând 3,6 la sută în luna septembrie. Rata medie anuală a inflației calculată pe baza indicelui armonizat (IAPC) a crescut cu 0,5 puncte procentuale față de luna iunie, până la 2,9 la sută în septembrie. Întrucât în plan comunitar majorarea prețurilor a avut o amplitudine mai mare, România și-a redus marginal decalajul față de media europeană.

Inflația de bază CORE2 ajustat a resimțit în intervalul analizat presiuni relativ ample provenite din șocuri manifestate pe partea ofertei. Astfel, influențe semnificative pe partea costurilor de producție au fost induse de creșterea amplă a prețurilor în industria energetică, precum și de majorarea cotațiilor altor materii prime și materiale, inclusiv ca urmare a sincopelor înregistrate în funcționarea lanțurilor de aprovizionare. În același timp, evoluția favorabilă a cererii, susținută inclusiv de relaxarea restricțiilor de mobilitate, în primele două luni ale trimestrului III, și de refacerea rapidă a încrederii consumatorilor, a fost de natură să amplifice transmisia majorărilor de costuri în prețurile finale. Un alt factor determinant al transmisiei mai alerte a costurilor de producție în prețurile finale a fost deteriorarea considerabilă, în trimestrul III, a anticipațiilor inflaționiste pe termen scurt ale operatorilor economici, acestea urcând până la valori apropiate de maximele istorice ale seriilor disponibile.

În schimb, costurile cu forța de muncă nu au constituit în trimestrul II 2021 o sursă de presiune inflaționistă; dinamica anuală a indicatorului pe total economie a înregistrat o valoare puternic negativă, evoluția reflectând însă impactul schimbărilor metodologice în definiția populației ocupate[1], precum și un efect de bază semnificativ asociat primului val pandemic (manifestat în primăvara anului trecut). Ulterior eliminării sectorului agricol și ajustării seriei cu măsurile guvernamentale de sprijin a pieței muncii, variația anuală a ULC a consemnat în trimestrul II 2021 o decelerare, până la 1,8 la sută (față de 3,1 la sută în perioada precedentă). Chiar dacă în intervalul iulie-august au existat creșteri anuale semnificative ale ULC în unele ramuri industriale, acestea au fost asociate în primul rând constrângerilor impuse producției de perturbările intervenite în funcționarea lanțurilor de aprovizionare (cele mai afectate fiind ramurile producătoare de bunuri intermediare și industria auto), astfel încât, în cele mai multe cazuri, nu reflectă pierderi de competitivitate sau presiuni inflaționiste pe filiera salariilor.

Politica monetară în perioada parcursă de la data Raportului precedent

În ședința din 6 august 2021, Consiliul de Administrație al BNR a hotărât menținerea ratei dobânzii de politică monetară la nivelul de 1,25 la sută pe an, precum și a ratelor dobânzii la facilitățile de depozit și de credit, la 0,75 la sută și, respectiv, 1,75 la sută pe an. Rata anuală a inflației IPC a continuat să crească deasupra limitei superioare a intervalului țintei în luna iunie, implicit peste nivelul prognozat, până la 3,94 la sută, de la 3,75 la sută în luna mai și 3,05 la sută în martie 2021. Creșterea din trimestrul II a fost determinată aproape integral de componente exogene ale IPC, principala contribuție aparținând scumpirii combustibililor pe fondul creșterii cotației petrolului. La rândul său, rata anuală a inflației CORE2 ajustat și-a stopat trendul descendent în trimestrul II 2021, ceva mai devreme decât s-a anticipat, majorându-se în iunie la 2,9 la sută, de la 2,8 la sută în luna martie. Evoluția ei a reflectat efectele temporare ale creșterii consistente a cererii de consum, mai ales pe segmentul serviciilor, suprapuse celor asociate majorării cotațiilor materiilor prime, măsurilor de prevenire a răspândirii coronavirusului, precum și ajustării în sens ascendent a anticipațiilor inflaționiste pe termen scurt.

Cea mai recentă prognoză releva perspectiva unei traiectorii mai înalte a ratei anuale a inflației pe parcursul următorilor doi ani, în condițiile în care aceasta a fost din nou revizuită considerabil în sens ascendent pe termen scurt și într-o mai mică măsură pe cel de-al doilea segment al intervalului proiecției.

Principalele incertitudini și riscuri asociate perspectivei inflației decurgeau din evoluția pandemiei și a măsurilor restrictive asociate, date fiind reluarea creșterii infectărilor pe plan intern și încetinirea puternică a ritmului vaccinării, precum și semnele emergenței unui nou val pandemic, pe fondul răspândirii variantei mai contagioase de coronavirus (Delta). Surse de incertitudini și riscuri le constituiau și conduita politicii fiscale, precum și absorbția fondurilor europene, în special a celor aferente programului Next Generation EU. Pe piața muncii, riscurile erau asociate evoluției situației epidemiologice și implicațiilor sistării unor programe de sprijin guvernamental, în timp ce tendințele sincronizate de creștere a cotațiilor multor materii prime erau de natură să accelereze inflația pe plan mondial.

Ulterior, datele statistice au indicat creșterea ratei anuale a inflației IPC în iulie 2021 la 4,95 la sută, de la 3,94 la sută în iunie, iar în august la 5,25 la sută, considerabil deasupra limitei superioare a intervalului țintei și ușor peste nivelul prognozat.

Creșterea a fost determinată aproape integral de componente exogene ale coșului de consum, mai cu seamă de majorarea considerabilă a prețurilor gazelor naturale și energiei electrice în luna iulie. Rata anuală a inflației CORE2 ajustat s-a mărit la 3,0 la sută în iulie, de la 2,9 la sută în iunie, și la 3,2 la sută în august, depășind ușor previziunile. Activitatea economică a continuat să crească în trimestrul II 2021, într-un ritm trimestrial relativ încetinit, dar ceva mai alert decât s-a anticipat, depășind moderat nivelul său prepandemie. Dinamica anuală a indicatorului a fost însă una abruptă. Principalul determinant l-a constituit consumul privat, secondat îndeaproape, ca aport, de variația stocurilor. O contribuție pozitivă, deși mult mai modestă, a venit din partea formării brute de capital fix, pe fondul redinamizării puternice a construcțiilor noi. În același timp, exportul net și-a diminuat aportul negativ la dinamica anuală a PIB în trimestrul II, în condițiile în care creșterea deosebit de amplă a variației exporturilor de bunuri și servicii, inclusiv pe fondul unui efect de bază, a surclasat-o pe cea a importurilor. Soldul negativ al balanței comerciale și-a accelerat însă creșterea în termeni anuali, în timp ce dinamica anuală a deficitului de cont curent s-a redus considerabil față de trimestrul I, pe fondul relativei ameliorări a balanțelor veniturilor.

În ședința Consiliului de Administrație al BNR din 5 octombrie 2021, cele mai recente evaluări relevau perspectiva creșterii ratei anuale a inflației la valori semnificativ mai înalte pe orizontul scurt de timp decât cele anticipate anterior, sub impactul șocurilor pe partea ofertei. Determinante erau noile majorări ample anticipate a fi consemnate de prețurile produselor energetice, în principal de prețul gazelor naturale și, într-o mai mică măsură, de cel al combustibililor. Factorii de incertitudine identificați anterior își mențineau relevanța, cu accentuarea relativă a celor provenind din partea evoluției sanitare în contextul noului val pandemic și a dinamicii de pe piețele internaționale a cotațiilor materiilor prime, mai ales ale celor energetice și agroalimentare.

Pe baza datelor disponibile la acel moment și în contextul riscurilor și incertitudinilor evidențiate, Consiliul de Administrație al BNR a hotărât majorarea ratei dobânzii de politică monetară la nivelul de 1,5 la sută pe an, concomitent cu majorarea ratei dobânzii pentru facilitatea de depozit (1 la sută) și, respectiv, a celei aferente facilității de creditare (2 la sută). Totodată, Consiliul de Administrație a subliniat că vizează readucerea și menținerea ratei anuale a inflației în linie cu ținta staționară de

2,5 la sută ± 1 punct procentual, inclusiv prin ancorarea anticipațiilor inflaționiste pe orizontul mai îndepărtat de timp, într-o manieră care să contribuie la realizarea unei creșteri economice sustenabile în contextul procesului de consolidare fiscală și în condiții de protejare a stabilității financiare. De asemenea, Consiliul de Administrație al BNR s-a declarat pregătit să utilizeze instrumentele de care dispune în vederea îndeplinirii obiectivului fundamental privind stabilitatea pe termen mediu a prețurilor.

Perspectivele inflației

Ulterior publicării Raportului asupra inflației din luna august, traiectoria ratei anuale a inflației IPC a cunoscut o dinamică alertă, cu precădere pe fondul materializării riscurilor asociate majorării accelerate a prețurilor produselor energetice și a celor ale altor materii prime, atât pe piețele internaționale, cât și pe cea internă. În consecință, în pofida sprijinului temporar acordat de autorități consumatorilor casnici, de natură a se reflecta și în statisticile oficiale privind dinamica prețurilor, traiectoria ratei anuale a inflației din noul scenariu de bază a fost considerabil ajustată în sens ascendent. Chiar și în aceste condiții, vor persista o multitudine de surse interconectate de incertitudini, cele din planul sănătății publice, precum și cele decurgând din evoluțiile de pe piețele de energie recăpătând recent o pregnanță sporită. Pe acest fond, riscuri relevante planează și asupra evoluției activității economice. Deși seriile de date cu frecvență ridicată atestă continuarea avansului economiei și pe parcursul trimestrelor III și IV ale anului curent, devine tot mai evidentă o importantă atenuare de ritm a acestuia. Din acest motiv, până la o normalizare a situației în plan medical și, respectiv, a evoluțiilor de pe piețele de energie, vor continua să predomine riscuri descendente la adresa activității economice și, respectiv, de sens opus asupra dinamicii prețurilor din economie, cu perspectiva ca persistența unor astfel de turbulențe să poată greva traiectoria variabilelor macroeconomice și pe un orizont mai lung de timp.

În scenariul de bază, perspectivele de evoluție a economiei pe termen scurt par tot mai mult grevate de efectele pandemiei, date fiind atât particularitățile situației medicale din România, cât și vulnerabilitățile persistente ale lanțurilor globale de producție. În aceste condiții, excluzând influența favorabilă a agriculturii din anul curent (contribuție estimată de aproximativ 1 punct procentual la creșterea anuală), dinamica PIB a fost revizuită în sens descendent atât în 2021, cât și în 2022. Contribuția majoritară la creșterea economică va continua să revină consumului gospodăriilor populației. Aceasta va reflecta, pe de o parte, recuperarea marcantă de ritm din a doua jumătate a anului trecut, iar pe de altă parte, relaxarea restricțiilor de pe parcursul trimestrului III 2021, care a reimpulsionat cererea de consum pe anumite segmente. În același timp, însă, se evidențiază influența mai puțin favorabilă a impunerii, recent, posibil și în perspectivă, a unor restricții de mobilitate ce vizează limitarea răspândirii pandemiei, cu impact repercutat și asupra cadenței activității economice.

Parcursul formării brute de capital fix din economie urmează a fi favorizat de aprobarea recentă, de către Comisia Europeană și Consiliul Uniunii Europene, a Planului Național de Redresare și Reziliență al României, în condițiile în care varianta finală a acestui document evidențiază o pondere mai ridicată a investițiilor în totalul alocărilor de fonduri comparativ cu cea presupusă anterior. În plus, scenariul de bază încorporează și un volum mai amplu de fonduri bugetare destinate cheltuielilor de investiții, al căror impact este așteptat să persiste și pe termen mediu. În aceste condiții, formarea brută de capital fix este proiectată să asigure contribuții solide creșterii PIB din următoarele opt trimestre.

Redresări importante de ritm sunt preconizate și în cazul fluxurilor de importuri și exporturi. Acest proces ar putea fi însă grevat de constrângeri ce vizează capacitățile de transport la nivel global ori producția de bunuri intermediare (de exemplu, microcipurile, cu impact notabil asupra industriei auto din România). În paralel, dinamica importurilor de bunuri și servicii va înregistra ritmuri anuale consistente, cu efecte de antrenare venind atât din partea componentelor cererii agregate interne, cât și a dinamicii exporturilor. Pentru anul curent, continuarea deteriorării deficitului comercial, în paralel unor evoluții mai puțin favorabile ale soldului cumulat al balanței veniturilor, ar implica o deschidere de peste 1 punct procentual a deficitului de cont curent, raportat la nivelul de 5 la sută în PIB înregistrat în 2020. Pe termen mediu, deși evoluția acestui indicator va beneficia de perspectiva progresului anticipat al procesului de consolidare fiscală, decisive vor rămâne și ritmul de revenire a activității economice a partenerilor externi, precum și abordarea cât mai rapidă a problemelor structurale persistente prezente la nivelul economiei românești.

Activitatea economică a cunoscut o redresare peste așteptări în trimestrul II 2021, care a implicat și o ușoară corecție în sus a componentei ciclice (gap-ul PIB). Deviația PIB este proiectată să rămână la valori ușor peste 1 la sută în a doua jumătate a acestui an. Suprapus dinamismului anticipat al procesului investițional, cu efecte contabilizate inclusiv la nivelul PIB potențial, gap-ul PIB va etala un profil doar marginal ascendent pe termen mediu. Pe termen scurt, asupra acestuia grevează atât dinamica pandemiei, cât și efectele turbulențelor asupra lanțurilor globale de valoare adăugată, ce induc, cumulat, o diminuare a ritmului redresării activității economice interne. Deși dinamica deviației PIB este semnificativ atenuată comparativ cu Raportul anterior, mai ales pe termen mediu, profilul unei cereri excedentare conturate încă de la începutul acestui an este de presupus că va facilita transmisia numeroaselor șocuri de ofertă care au afectat costurile de producție ale firmelor asupra prețurilor finale ale bunurilor de consum.

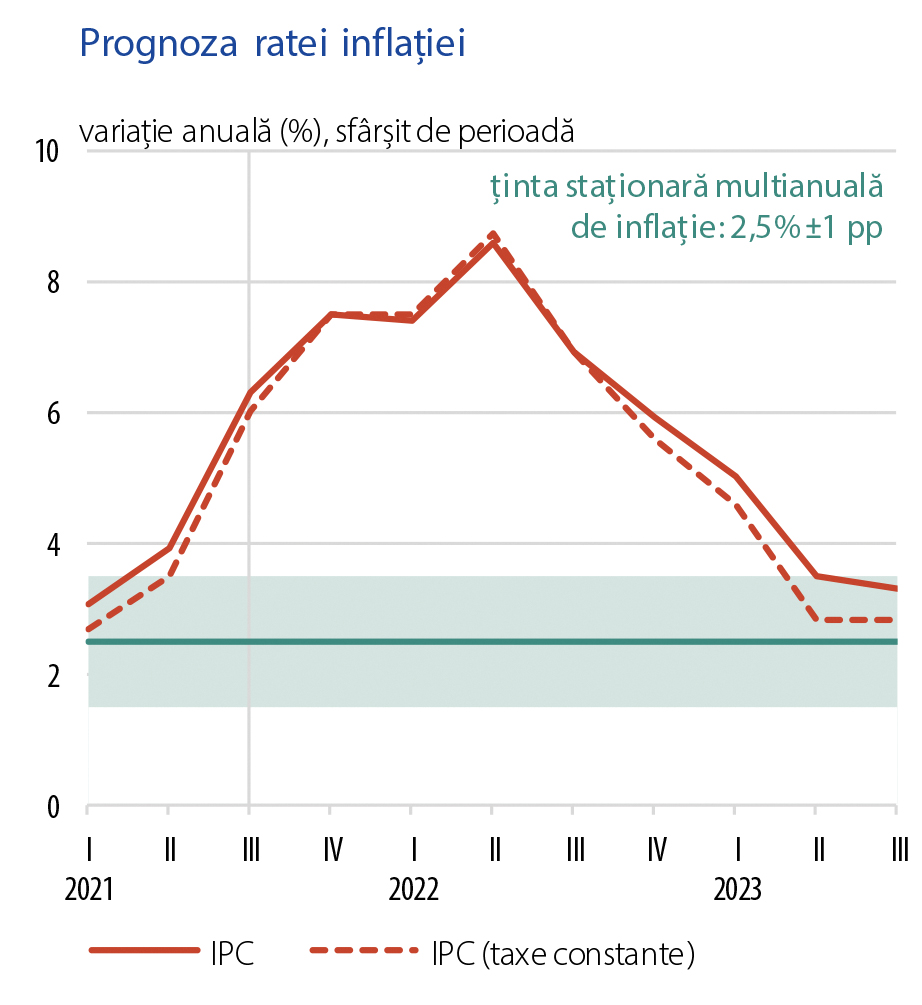

Ulterior publicării Raportului din luna august s-au materializat o serie de riscuri cu un pronunțat impact inflaționist, preponderent asupra componentelor coșului de consum aflate în afara controlului politicii monetare, fiind afectat în special segmentul produselor energetice (gaze naturale, energie electrică și combustibili). Presiuni inflaționiste mai pronunțate au debutat și sunt de așteptat să persiste și la nivelul ratei anuale a inflației CORE2 ajustat, componenta urmând să atingă 4,3 la sută în decembrie 2021, 3,9 la sută în decembrie 2022 și 3,3 la sută în septembrie 2023. Pentru o parte dintre factorii determinanți, în special ascensiunea notabilă a cotațiilor bunurilor energetice, dar și ale altor materii prime, este dificil de evaluat la acest moment gradul lor de persistență pe termen mediu. În ceea ce privește determinanții fundamentali ai inflației CORE2 ajustat, s-a remarcat în special ajustarea pronunțat ascendentă a așteptărilor privind inflația, vizibilă atât în cazul operatorilor economici, cât și al analiștilor bancari, nivelurile maxime urmând a fi atinse, probabil, pe parcursul următoarelor luni. Natura sincronizată a șocurilor de ofertă de pe plan internațional a configurat presiuni în creștere și din partea prețurilor bunurilor din import. În schimb, presiunile asociate cererii agregate interne și-au atenuat atât nivelul, cât și dinamica față de Raportul anterior, în condițiile în care diferențialul de inflație dintre România și partenerii economici probabil se va repercuta, pe termen mediu, și asupra dinamicii condițiilor monetare reale. Rata anuală a inflației IPC este proiectată la valoarea de 7,5 la sută în luna decembrie 2021, după o încetinire temporară a trendului ascendent observat recent, pe fondul intrării în vigoare a măsurilor de compensare a consumatorilor casnici de energie electrică și gaze naturale, care se vor reflecta și asupra ratei inflației IPC pe perioada aplicării acestor prevederi (noiembrie 2021 – martie 2022). Ulterior, în aprilie 2022, odată cu expirarea acestor măsuri, rata anuală a inflației IPC va reflecta majorări de o magnitudine substanțială, atingând 8,6 la sută în trimestrul II 2022, un maxim din intervalul prognozei. După acest moment, rata inflației IPC este prevăzută să se tempereze, până la 5,9 la sută la sfârșitul anului viitor și, respectiv, 3,3 la sută la orizontul proiecției. Față de raportul din august noua proiecție este mai ridicată cu 1,9 puncte procentuale pentru finele anului curent și cu 2,5 puncte procentuale pentru sfârșitul anului viitor. Din aceste revizuiri, o parte covârșitoare este explicată de contribuția în creștere a componentelor coșului de consum aflate în afara controlului politicii monetare.

Conduita recentă a politicii monetare a BNR a fost configurată într-o manieră prudentă, în vederea readucerii și menținerii pe termen mediu a ratei anuale a inflației în linie cu ținta staționară de 2,5 la sută ± 1 punct procentual, inclusiv prin ancorarea anticipațiilor inflaționiste pe orizontul mai îndepărtat de timp, astfel încât să contribuie la realizarea unei creșteri economice sustenabile în contextul procesului de consolidare fiscală și în condiții de protejare a stabilității financiare.

Riscurile materializate în intervalul de la ultimul Raport asupra inflației (august 2021) au vizat cu precădere turbulențele instaurate pe piețele globale de energie, cu grade variabile de transmisie pe piețele locale, în funcție de specificul acestora – de exemplu, intensitatea energetică a economiilor ori dinamica recentă de pe piețele forței de muncă. Criza recentă s-a suprapus unei intensificări, la nivel european, a procesului de tranziție spre configurații ale sectoarelor economice din ce în ce mai puțin poluante, având ca efect anumite creșteri, uneori în cuantum însemnat, ale prețurilor bunurilor energetice din surse tradiționale. În plus, în condițiile în care rezoluția crizei de sănătate publică este încă departe de a fi completă, intercondiționarea multiplelor șocuri, deja materializate ori probabile, se poate răsfrânge și asupra dinamicii activității economice. Cu informațiile disponibile la momentul elaborării Raportului asupra inflației, balanța riscurilor la adresa proiecției ratei anuale a inflației este evaluată a fi orientată în sus raportat la cea a indicatorului din scenariul de bază, cu precădere pe orizontul scurt de timp. Această evaluare admite dificultatea, la acest moment, de a infera caracterul temporar ori, dimpotrivă, persistent, al șocurilor de natura ofertei materializate recent ori anticipate pentru perioadele imediat următoare.

Evoluția viitoare a prețurilor bunurilor energetice continuă să reprezinte principalul factor de risc la adresa proiecției ratei anuale a inflației IPC. Configurația prețurilor acestor produse, respectiv modul în care se vor transpune în statisticile oficiale, ar putea fi influențată de importanța relativă a compensărilor/plafonărilor/subvențiilor în totalul schemei de asistență acordate consumatorilor casnici, de intervalul de timp pe care vor fi implementate. De asemenea, configurația va depinde și de rapiditatea alinierii, în viitor, la standardele europene de diminuare a surselor de energie poluante, cu impact direct asupra prețurilor energiei en detail la consumatorii casnici.

Pe termen scurt, dinamica acestor piețe se află sub semnul unor evoluții marcate de volatilitate.

O sursă apreciabilă de riscuri continuă să rămână conduita politicii fiscale și a celei de venituri, decurgând din perspectiva măsurilor de consolidare fiscală. În actuala conjunctură, au fost deja adoptate măsuri menite să atenueze atât impactul deteriorării abrupte a situației epidemiologice, cât și pe cel al creșterii facturilor la utilități. În condițiile în care nu este exclusă necesitatea adoptării de noi inițiative în plan fiscal, adaptate conjuncturii economice actuale și de perspectivă, devine preocupantă orice prelungire a situației de instabilitate politică, ce ar putea fi însoțită de unele sincope în procesul legislativ. Orice prelungire a acesteia ar putea greva asupra ritmului consolidării fiscale inclusiv pe termen mai lung, în condițiile în care România trebuie să se încadreze în etapele procedurii de deficit excesiv, cu termen de finalizare a ajustărilor

anul 2024.

Atât pe plan extern, cât și, mai ales, pe plan intern, rămân incertitudini ample asociate evoluției crizei de sănătate publică, în condițiile suprapunerii contagiozității sporite a noii tulpini virale (Delta) unui proces încă trenant de imunizare a populației din România. Orice rămânere în urmă cu caracter mai persistent a situației medicale din România comparativ cu cea a țărilor din Europa de Vest ar putea induce asimetrii în planul redresării economice, cu impact și asupra potențialului de creștere a

economiei pe termen mediu. În schimb, odată cu publicarea versiunii finale a Planului Național de Redresare și Reziliență al României, absorbția unui volum ridicat de fonduri europene ar putea susține economia pe mai multe paliere: finanțarea în proporții sporite a deficitului de cont curent din surse stabile de fonduri (NGEU), impulsionarea, pe termen mediu, a procesului investițional ori facilitarea tranziției către un model de creștere a economiei bazat în mai mare măsură pe tehnologiile viitorului: digitalizare și economie verde.

Decizia de politică monetară

Date fiind noua înrăutățire semnificativă a perspectivei inflației sub impactul puternic al șocurilor adverse pe partea ofertei, precum și incertitudinile și riscurile ridicate asociate acesteia, având ca surse conduita politicii fiscale, absorbția fondurilor europene, precum și valul patru al pandemiei, Consiliul de Administrație al BNR a decis în ședința din 9 noiembrie 2021 majorarea cu 0,25 puncte procentuale a ratei dobânzii de politică monetară, până la nivelul de 1,75 la sută, precum și păstrarea controlului ferm asupra lichidității de pe piața monetară. De asemenea, s-a decis extinderea coridorului simetric format de ratele dobânzilor facilităților permanente în jurul ratei dobânzii de politică monetară la ± 0,75 puncte procentuale, de la ± 0,50 puncte procentuale, implicând majorarea ratei dobânzii pentru facilitatea de creditare (Lombard) la 2,50 la sută, de la 2 la sută și menținerea ratei dobânzii aferente facilității de depozit la 1,00 la sută. Totodată, Consiliul de Administrație al BNR a hotărât păstrarea nivelurilor actuale ale ratelor rezervelor minime obligatorii aplicabile pasivelor în lei și, respectiv, în valută ale instituțiilor de credit.

[1] În cazul României, cea mai importantă modificare este evaluată a fi excluderea din rândul populației ocupate a persoanelor care produc exclusiv sau majoritar pentru autoconsum.