Prima jumătate a anului 2016 a fost marcată de o sporire a nervozității privind viitorul piețelor globale, generată de o diminuare a schimburilor economice internaționale, creșterea șomajului, fenomenul inflaționist, volatilitatea sectorului financiar și declinul prețului resurselor naturale, precum și de o menținere la nivel ridicat a riscurilor geopolitice. Ritmul extrem de lent al creșterii economiilor (în special a celor emergente) a atras atenția analiștilor, în special prin prisma comparației cu perioada de expansiune de la începutul anilor 2000, perioadă ce a adus acestor piețe o creștere a nivelului de intermediere financiară, a integrării regionale și internaționale, precum și acces la principalii investitori financiari și strategici.

Din păcate, la ora actuală, zona piețelor emergente, și nu numai, este obligată să-și ajusteze în mod agresiv strategiile și politicile, pentru a face față noilor realități și provocări de ordin structural (unii analiști se întreabă dacă nu cumva traversăm un nou „moment Lehman”) și a asigura condițiile pentru o dezvoltare susținută pe termen mediu și lung. Însă puține instituții sau grupuri bancare implementează măsurile necesare; se pare că multe instituții refuză să accepte situația curentă ca un nou standard și preferă să utilizeze o strategie de așteptare sau de efort minim, în speranța că avem de-a face cu un simplu fenomen de ciclicitate. Și mai grav, există exemple de instituții ce au acumulat resurse financiare datorită suportului autorităților financiare, resurse ce nu au fost canalizate către procesul de creditare. Iar în zona central și est europeană, în multe cazuri, așteptările privind gradul de sofisticare și capacitatea băncilor din Zona Euro sau chiar globale cu prezența locală de a face față cu succes unor evoluții de piață negative, comparativ cu băncile de stat în era pre-privatizare, continuă să genereze dezamăgire în rândul persoanelor și instituțiilor implicate. Toate aceste dezvoltări creează premisele pentru o volatilitate și vulnerabilitate sporită a piețelor financiare, transpusă în termeni bursieri prin scăderea de multe ori dramatică a valorii de piață a instituțiilor bancare – se reflectă astfel în mod clar senzitivitatea crescută a sectorului bancar la evoluțiile negative ale situației economice locale și internaționale.

BĂNCILE ÎȘI AJUSTEAZĂ MODELUL DE AFACERI

Scăderea valorii de piață pentru instituțiile financiar-bancare reflectă însă și viziunea investitorilor privind magnitudinea eforturilor ce trebuie făcute pe termen scurt de aceste instituții în legătură cu ajustarea modelului de afaceri, pentru a face față cu succes provocărilor legate de încetinirea creșterii economice, nivelului scăzut al dobânzilor, precum și înăspririi cerințelor legale și de reglementare din partea autorităților. În acest context, calitatea portofoliului de active produce un important sentiment de îngrijorare pentru toate părțile implicate – autorități regionale și naționale, clienți, investitori. În mod concret, la nivel continental, sunt remarcate eforturile Băncii Centrale Europene (BCE) de a ține sub control fenomenul împrumuturilor neperformante (NPL) și mă refer atât la expunerile existente, cât și cele ce pot apărea în viitor. Acest fenomen a început să se manifeste la un nivel periculos începând cu anul 2008, înscriindu-se în plan european pe un trend constant de creștere, trend ce va continua și în anii viitori, cu implicații asupra lichidității și profitabilității bancare și implicit asupra stabilității sistemului financiar bancar (vezi graficul de mai jos).

Până când vom rămâne, în principal, doar martorii acestui trend de creștere a NPL? Părerile sunt diverse cu privire la factorii ce au capacitatea să inverseze acest trend, însă creșterea economică este întotdeauna menționată ca un factor principal:

Reacția factorilor de decizie și autorităților a început să fie percepută ca pe alocuri ineficientă și ilustrând legea descreșterii utilității marginale. Multe din inițiativele Băncii Centrale Europene sunt de notorietate prin lipsa efectului scontat, cum ar fi Quantitative Easing (fondurile devenite disponibile nu au ajuns în economia reală, ci s-au întors în mare parte tot la BCE) sau „marșul” dobânzilor către zona negativă; vezi graficul de mai jos.

Totuși, muniție încă mai există: în perioada recentă s-au implementat inițiative pozitive în ceea ce privește combaterea fenomenului NPL și mă refer în principal la noi metodologii ce permit identificarea și cuantificarea cu acuratețe a NPL, pe baza unui set de variable/definiții comune stabilite de către Autoritatea Bancară Europeană, concomitent cu înăsprirea reglementărilor privind evaluarea garanțiilor, cerințele de raportare sau nivelul de provizionare. O atenție sporită este necesară în cazul definirii expunerilor neperformante, la ora actuală existând în spațiul european un amalgam de astfel de definiții atât implicite (bazate în special pe standarde contabile naționale sau internaționale sau pe ideea de default), cât și explicite, afectând activitățile de raportare, de consolidare a informațiilor la nivel regional, principiile de transparență, precum și disciplina de piață. Este necesar, având în vedere configurația sistemului bancar european, să se poată face trecerea de la tranzacții cu portofolii localizate național la portofolii cross-border, armonizate din punct de vedere al caracteristicilor individuale.

CREDITELE NEPERFORMANTE AFECTEAZĂ OFERTA BANCARĂ

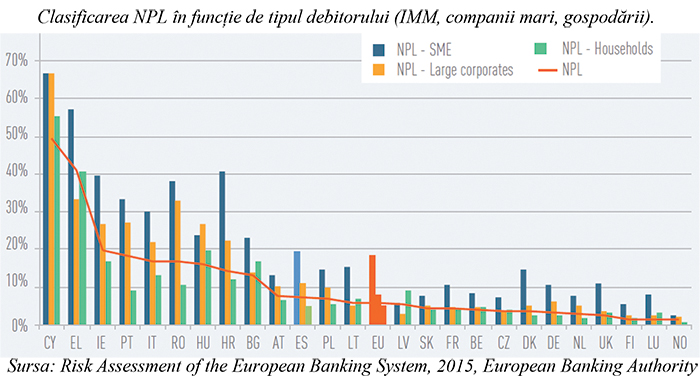

Îngrijorarea autorit ăților și, corolar, atenția care se acordă problemei reprezentate de NPL derivă, în principal, din faptul că acest fenomen de creștere a expunerilor neperformante afectează în mod negativ unul din principalele motoare ale creșterii economice, respectiv oferta de finanțări a băncilor, prin absorbția de resurse și capacitate operațională, blocarea capitalurilor în zone neproductive, reducerea profitabilității. În multe țări (inclusiv România) procesele lente sau incorect aplicate de workout afectează efortul de restructurare a companiilor și implicit revigorarea economică, în special în ceea ce privește „coloana vertebrală” a economiilor – companiile mici și mijlocii (vezi graficul alăturat).

ăților și, corolar, atenția care se acordă problemei reprezentate de NPL derivă, în principal, din faptul că acest fenomen de creștere a expunerilor neperformante afectează în mod negativ unul din principalele motoare ale creșterii economice, respectiv oferta de finanțări a băncilor, prin absorbția de resurse și capacitate operațională, blocarea capitalurilor în zone neproductive, reducerea profitabilității. În multe țări (inclusiv România) procesele lente sau incorect aplicate de workout afectează efortul de restructurare a companiilor și implicit revigorarea economică, în special în ceea ce privește „coloana vertebrală” a economiilor – companiile mici și mijlocii (vezi graficul alăturat).

Impactul asupra instituțiilor bancare este imediat și pe un spectru larg, atât de natură subiectivă – de imagine și reputație în raport cu deponenții, acționarii și autoritățile sau de demoralizare a personalului bancar, precum și, mai ales, de natură obiectivă – cum ar fi creșterea costului de refinanțare și a cheltuielilor cu provizioanele, administrative, cu resursa umană, noi tehnologii, de natură legală sau cele legate de implementarea la cererea autorităților de proceduri și reguli mai stricte. La nivel macro, se afectează și capacitatea de implementare a politicilor monetare – băncile ce au ca principală preocupare adecvarea capitalului și volumul provizioanelor sunt mult mai puțin susceptibile să aibă un răspuns normal, adecvat, la măsurile de politică monetară ale autorităților centrale.