După cum am menționat în numărul anterior al Economistul, criza financiară și noul cadru de reglementare au avut și vor avea în continuare un impact asupra activităților bancare și a modelelor de afaceri; înainte de apariția crizei profitabilitatea multor bănci era augmentată de nivele ridicate de leverage, posibilitatea de a atrage finanțare ieftină (comparat cu marjele activelor) și, în multe cazuri, datorită ori nivelului ridicat al competiției, ori pur și simplu datorită „lăcomiei” de expuneri cu risc extrem de ridicat, dar care generau un flux important de venituri (ex. real estate sau anumite forme de securitizări).

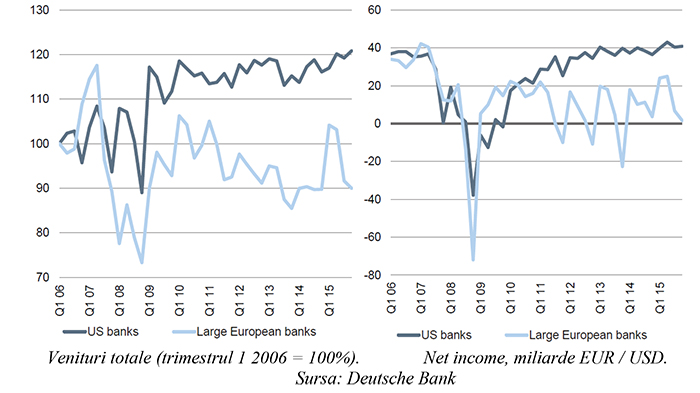

Schimbările recente în piața financiară au negat total viabilitatea unui astfel de model de business bancar și, în contextul macroeconomic, au deteriorat semnificativ, uneori până la pragul de alertă, performanțele financiare ale multor instituții sau grupuri bancare – vezi graficele de mai jos.

Această deteriorare este amplificată masiv și de volumul mare de expuneri neperformante în sistemul bancar – principalele instituții din Zona Euro aveau la finele anului 2015 aproape 950 miliarde euro credite neperformante în bilanțuri (circa 9% din PIB-ul Zonei Euro), reprezentând o proporție NPL (non-performing loan – credit neperformant) de 7,1%, cu mult peste media globală. Totodată, suntem martorii unui proces extrem de lent și greoi de reducere a acestui volum de NPL, datorită unor factori specifici instituțiilor bancare: capacitate operațională limitată, supraevaluarea sistematică a garanțiilor sau lipsa de expertiză la nivel de management, precum și unor factori structurali: cadru legal neadecvat în ceea ce privește falimentul (inclusiv personal), sisteme juridice ineficiente, lipsa unor instrumente de soluționare în afara curților judecătorești sau lipsa unei piețe dezvoltate pentru tranzacționarea NPL (de exemplu piața europeană s-a situat, în anul 2013, la un nivel de 64 miliarde euro, comparativ cu SUA, cu un nivel de 469 miliarde dolari).

Situația reprezentată de volumul excesiv de NPL generează un impact negativ direct asupra profitabilității bancare datorită în principal simplului fapt că o parte importantă a activelor nu generează deloc venituri, însă, atenție, fără a afecta în mod direct solvabilitatea instituțiilor bancare. În acest sens, a apărut în mod eronat percepția că procesul de Asset Quality Review (AQR), precum și testele de stres, ar fi trebuit să elimine NPL din bilanțurile bancare. Aceste teste au de fapt menirea ca, printr-o evaluare corespunzătoare a expunerilor, să se asigure nivele adecvate de capital și provizionare în vederea menținerii unui grad satisfăcător de solvabilitate.

În mod concret, AQR evaluează, utilizând metoda eșantionării, corectitudinea evaluărilor NPL și, dacă este cazul, aduce portofoliile respective la valoarea corectă, creând însă în urma acestui proces un dezechilibru în bilanțul bancar, ce trebuie corectat utilizând provizioane sau aport la capital. AQR este prin urmare un exercițiu static, ce se referă la un anumit moment în timp.

Citiți și: Împrumuturile neperformante – o amenințare la adresa stabilității sistemului financiar bancar I

În mod similar, testele de stres au o abordare statică, ce se bazează pe premisa că bilanțul unei bănci (inclusiv NPL) nu se va modifica pe un orizont de timp de trei ani. Testele de stres se derulează prin aplicarea unui scenariu de tipul Loss Given Default (LGD), modificând în sens negativ o serie de variabile exogene ce au potențial de a genera pierderi și/sau reduceri ale capitalurilor bancare. Similaritatea cu AQR derivă și din faptul că soluția necesară implică majorări de capital, în vederea atingerii unui prag minim prestabilit (5,5% CET1). Testele de stres se derulează cu o frecvență anuală, în vederea verificării capacității unei instituții bancare de a-și menține solvabilitatea la un nivel adecvat, în condițiile unor scenarii adverse. Prin urmare, acest tip de test nu se adresează problemelor legate de profitabilitate, mai ales îmbunătățirii nivelului de profitabilitate prin reducerea cantității de NPL din bilanț; proiecțiile unui test de stres nu numai că se fac pe un orizont de timp relativ scurt, dar, așa cum am precizat, se bazează pe date statice. Pare la prima vedere o abordare greșită, însă este important că un astfel de scenariu pornește de la premisa că o anumită instituție bancară nu va fi capabilă să-și îmbunătățească indicatorii bilanțieri sau de profit prin ajustarea portofoliului de expuneri neperformante. În același timp băncile continuă să depună eforturi, nu numai prin valorificarea garanțiilor, dar și prin restructurarea unor expuneri NPL față de clienți totuși viabili, îmbunătățind prin acest proces indicatorii de profitabilitate. Însă este vorba de un proces complex și de durată, ale cărui efecte pozitive se vor materializa după orizontul de timp presupus de un test de stres.

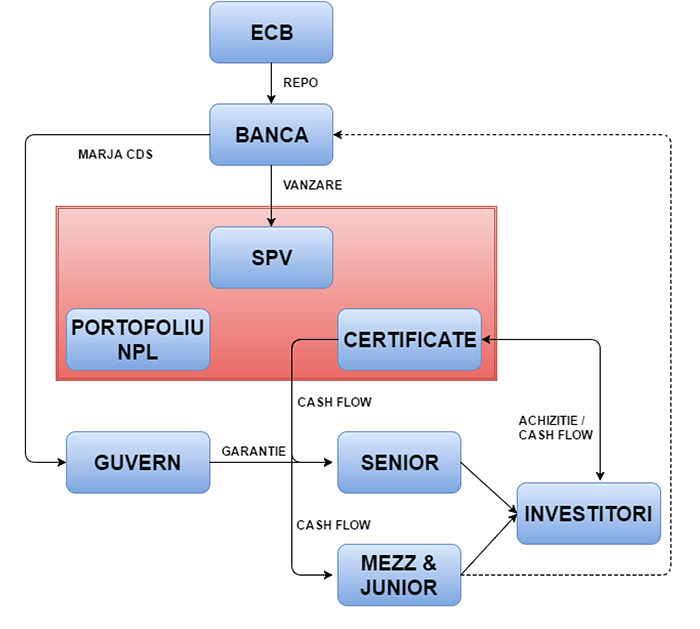

Să nu uităm că industria financiară și în special cea bancară nu este pentru continentul european o industrie oarecare, ci unul din principalele motoare de susținere a creșterii economice, dacă mi se permite metafora un adevărat „furnizor de securitate economică și financiară”, prin urmare, problemele survenite la nivelul sectorului bancar se translatează instantaneu în economia reală. Totul datorită lipsei de alternative de finanțare pentru economiile europene – piața de capital, shadow banking etc. Această situație necesită, în opinia mea, o implicare directă și consistentă a statului (parte direct interesată) în rezolvarea fenomenului NPL și, în acest context, din multitudinea de metode și idei de rezolvare (ex. crearea de „bad banks” individuale sau sistemice și scheme de implicare a statului) m-aș opri asupra modelului italian – o combinație de garanții de stat și securitizare – ce se poate reprezenta grafic în modul următor:

Acest model se bazează pe transferul de la bănci către vehicule speciale (SPV) de portofolii NPL, SPV-urile finanțând această achiziție prin emiterea de certificate pe mai multe tranșe – senior, mezzanine (opțional) și junior (tranșa ce poate fi dedicată parțial sau chiar în totalitate băncii vânzătoare). În scopul evitării conflictelor de interese, întreg procesul de administrare a portofoliului de NPL transferat către SPV, în special activitatea de restructurare a activităților viabile sau de recuperare a creanțelor și executare a garanțiilor, este încredințat de către bancă și investitori unor experți independenți. Guvernul va garanta, la cererea băncii, tranșele senior după momentul la care certificatele emise de către SPV vor obține rating (cel puțin Investment Grade) bazat pe analiza cash-flow, calitatea garanțiilor, calitatea documentației aferente expunerilor, volumul tranșei junior și capabilitatea expertului independent ce are în sarcină administrarea portofoliului; banca vânzătoare este totodată încurajată să aplice „credit enhancements” în vederea maximizării ratingului. Costul garanției se calculează ca echivalent al marjei CDS aferentă unui grup de emitenți italieni, având același rating cu certificatele senior emise de către SPV și va putea varia în vederea atât a reflectării cu acuratețe a riscului, cât și pentru a stimula un proces rapid de recuperare.

Citiți și: Împrumuturile neperformante – o amenințare la adresa stabilității sistemului financiar bancar I

Este o schemă simplă și după toate aparențele productivă, având rolul de a minimiza atât riscurile, cât și costurile pentru toate părțile implicate, mai ales banca și investitorii. Nu este însă suficientă pentru rezolvarea în totalitate a problemelor reprezentate de NPL, fiind necesar a fi acompaniată de reforme serioase menite a întări și consolida sistemul financiar bancar, reforme ce necesită mai mult ca oricând o convergență a strategiilor și cooperare strânsă între factorii de decizie politici și financiari. Este necesară totodată și crearea a două piețe critice pentru proces: cea de administratori independenți de portofolii NPL, precum și piața secundară, a certificatelor emise de SPV. Pentru Italia, o piață cu o valoare a expunerilor problema în jurul valorii de 360 miliarde euro, însă cu o structură a NPL extrem de diversificată (comparativ cu alte țări unde marea majoritate a NPL este reprezentată de zona real estate, cum ar fi de exemplu Spania), interesul este extrem de crescut în acest sens. Un bun exemplu este dat de recenta achiziție de către administratorul de fonduri Fortress (SUA), prin subsidiara Eurocastle Investment, a două din principalele companii italiene de administrare NPL – doBank si Italfondiaro, ce administrează la ora actuală un portofoliu cu o valoare de aproape 90 miliarde euro. Să nu uităm că în Spania principalii jucători în administrarea de portofolii NPL au fost deja achiziționați de fonduri private equity din SUA. Iar piața secundară italiană de NPL atrage interesul din ce în ce mai multor fonduri specializate, cum ar fi cel administrat de Algebris Investments.

Reducerea NPL, măsuri de la țară la țară

Doresc să accentuez faptul că este absolut necesar ca toate părțile implicate să conștientizeze ideea că o soluție unică și rapidă la problematica expunerilor neperformante este imposibil de identificat; aducerea NPL la un nivel normal necesită o perioadă lungă, de mai mulți ani, de eforturi din partea instituțiilor bancare și autorităților. Măsurile ce se impun diferă în mod major de la țară la țară, de la bancă la bancă („no one measure fits all”), depinzând de natura și seriozitatea problemelor ce trebuie adresate. Este necesară totodată o abordare mai robustă din partea autorităților privind modificări ale cadrului legal și fiscal (ex. „full loan loss deductibility”) care să faciliteze procedurile de insolvență și valorificarea garanțiilor, iar la nivelul fiecărei instituții bancare cadrul procedural trebuie optimizat în vederea recunoașterii timpurii a NPL, mobilizării de provizioane adecvate, aplicarea unor soluții alternative (ex. conversie debt–to–equity), ajustarea apetitului pentru risc într-un mod dinamic, îmbunătățirea aspectelor legate de corporate governance și compliance și, extrem de important, menținerea unui dialog permanent cu clienții neperformanți, în special cei „de bună credință”. Mai accentuez și faptul că cele de mai sus servesc eliminării efectului; în ceea ce privește cauza este clar că standardele privind originarea de noi tranzacții trebuie revizuite în vederea promovării de expuneri solide din punct de vedere al riscului, bazate mai puțin pe structura sau natura garanțiilor și mai mult pe capacitatea clientului de a genera venituri și cash-flow.

Trebuie în același timp să înțelegem și să acceptăm că, indiferent de natura soluțiilor adoptate în vederea rezolvării fenomenului expunerilor neperformante, povara va fi suportată, în diverse proporții, de către clienții bancari, bănci și state. Asigurarea sustenabilității creșterii economice și a stabilității financiare impun implicarea activă a statului și a autorităților de supraveghere și reglementare. Lansarea rezolvării portofoliului de NPL la un nivel „îngust”, ghidat doar de interesele unui grup financiar sau altul, duce la crearea și adâncirea unor vulnerabilități și volatilități, la riscuri economice, financiare și sociale cu efecte negative pe termen lung.