Compania Euler Hermes, cu expertiză recunoscută la nivel global în soluții de asigurare a creditelor, prezintă o analiză privind evoluția consumului la scară europeană de la declanșarea pandemiei actuale, precum și perspectiva pentru perioada următoare.

Consumatorii europeni nu au scăpat de pericol

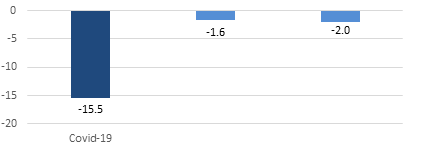

Toate privirile sunt ațintite asupra consumatorului european: Consumul privat este esențial în determinarea formei și vitezei de recuperare a sectorului de retail care, în urma pandemiei generate de virusul COVID-19 a avut de suferit. Scăderea bruscă a cheltuielilor consumatorilor din primul semestru al acestui an a depășit-o cu mult pe cea din timpul Marii Crize Financiare și din timpul Crizei Datoriilor din Zona Euro, iar fără o revenire semnificativă a consumului privat, perspectivele de redresare economică vor rămâne destul de reduse.

Grafic 1: Scăderea maximă a consumului privat din Zona Euro în raport cu nivelul de dinainte de criză

*Previziuni pentru prima jumătate a anului 2020.

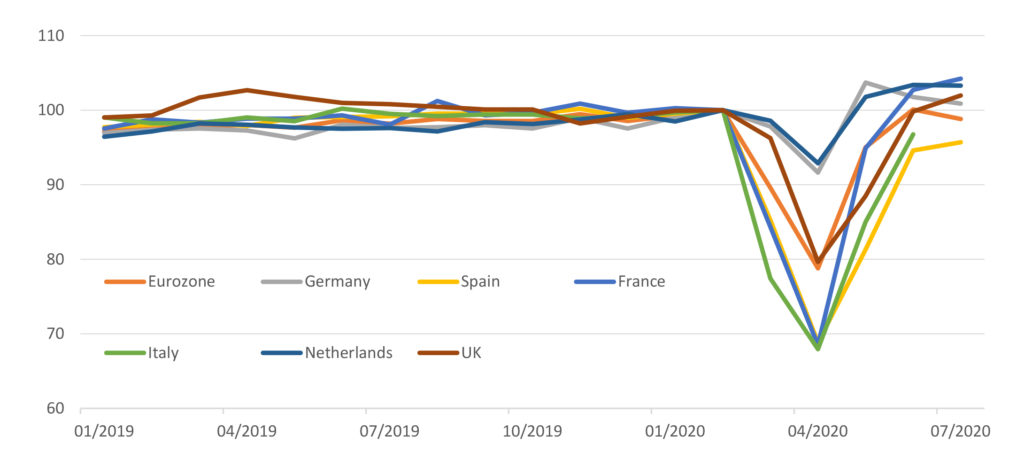

Acest lucru explică entuziasmul generalizat cu privire la aparenta recuperare în formă de V a vânzărilor retail în Europa, concretizată din momentul în care guvernele din întreaga regiune au ridicat restricțiile la sfârșitul lunii aprilie. Multe dintre economiile europene importante, inclusiv cele de top, precum Germania, Franța, Țările de Jos și Marea Britanie, au revenit sau chiar au depășit nivelul vânzărilor din luna februarie, adică cel de dinainte de criză.

Grafic 2: Vânzări cu amănuntul, cu excepția autovehiculelor, Index: Feb 2020=100

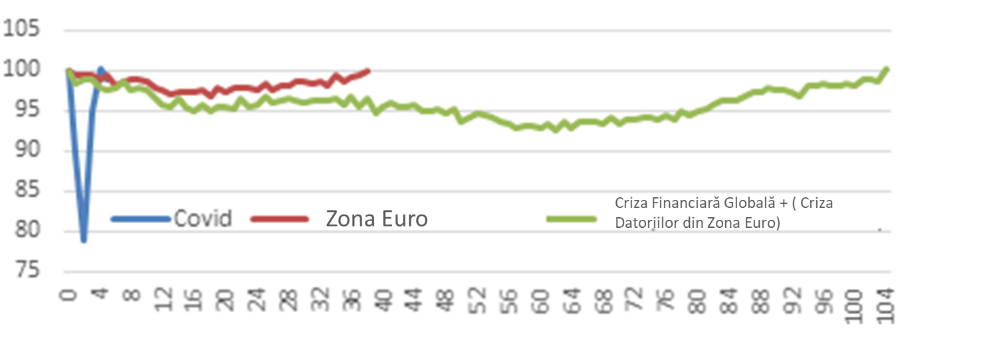

În mod surprinzător, ritmul redresării actuale a comerțului cu amănuntul depășește cu mult ceea ce am văzut în urma Marii Crize Financiare și a Crizei Datoriilor din Zona Euro.

Grafic 3: Comparație între ritmurile de recuperare retail – Zona Euro (indice: 100 = nivelul dinaintea crizei, în luni)

Totuși, o redresare în formă de V a comerțului cu amănuntul în perioada imediat următoare crizei nu înseamnă o redresare în formă de V a consumului privat. Există trei motive pentru care redresarea consumului în Europa va fi diferită de tendința comerțului cu amănuntul:

- Vânzările cu amănuntul ≠ consumul privat: De fapt, vânzările cu amănuntul nu reprezintă un indicator foarte bun pentru pulsul consumului. La urma urmei, acestea reprezintă doar aproximativ 45% din consumul privat, restul fiind alcătuit majoritar din cheltuieli legate de locuință precum și din servicii. Acestea din urmă (aproximativ 25% din total) vor fi în mod disproporționat mai afectate în contextul crizei actuale deoarece „cheltuielile sociale” sunt reduse din cauza persistenței temerilor legate de riscul contaminării.

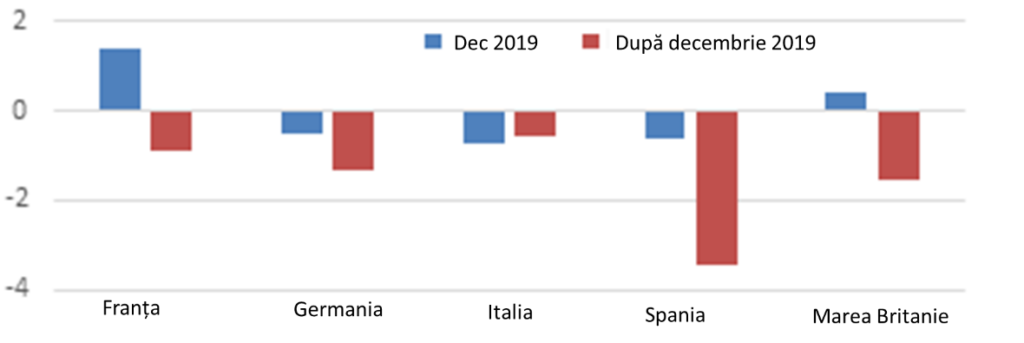

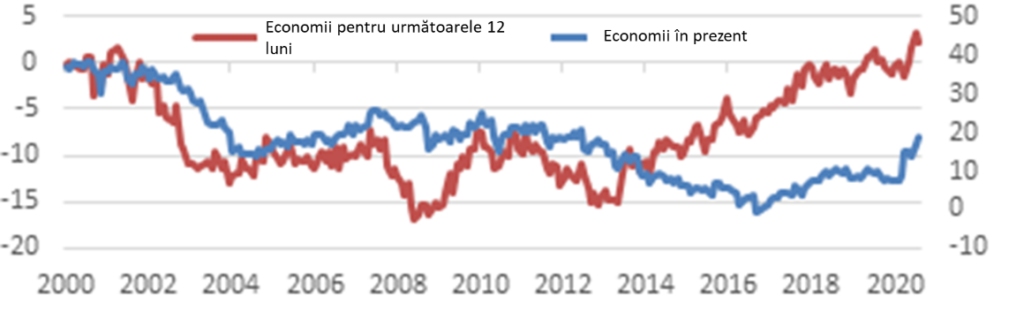

Grafic 4: Încrederea consumatorului: Dec 2019 vs. ultimele date disponibile din 2020

Un indicator mai bun pentru perspectivele consumului privat este așadar încrederea consumatorului care rămâne încă destul de scăzută, sub media pe termen lung în toate economiile europene, alături de intențiile ridicate de economisire.

Grafic 5: Încrederea consumatorului din Zona Euro – Economii în prezent (rhs) vs. Economii din ultimele 12 luni (lhs)

- Bunurile de folosință îndelungată – pregătiți-vă pentru o revenire în formă de W în comerțul cu amănuntul: Revenirea bruscă a comerțului cu amănuntul a fost ajutată de un impuls temporar în cererea de bunuri de folosință îndelungată, care este puțin probabil să continue. De exemplu, cererea pentru mobilierul și bunurile de recreere și cultură a persistat în trimestrul II, întrucât consumatorii au cheltuit mai mult din veniturile disponibile pentru înfrumusețarea caselor și grădinilor și amenajarea de birouri virtuale în timpul restricțiilor. În plus, reducerea temporară a TVA-ului în Germania a dat un avânt suplimentar. Cu toate acestea, nu credem că cheltuielile pentru bunurile durabile (aproximativ 11% din consumul privat total), care tind să fie strâns legate de ciclul crizei, pot rămâne prea mult timp imune la declinul generat de Covid-19.

Grafic 6: Consumul privat din Zona Euro pe componente (% din total)

Notă: Aici transportul exclude achiziționarea automobilelor

Acest lucru este valabil mai ales în condițiile în care ne așteptăm la o creștere a șomajului în lunile următoare, întrucât schemele de sprijinire a veniturilor sunt pe sfârșite iar insolvențele urmează să crească. De fapt, este timpul să ne dăm seama că și în lipsa unui al doilea val de infecție semnificativ, revenirea în formă de V în comerțul cu amănuntul se va dovedi a fi doar prima etapă a unei recuperăre în formă de W.

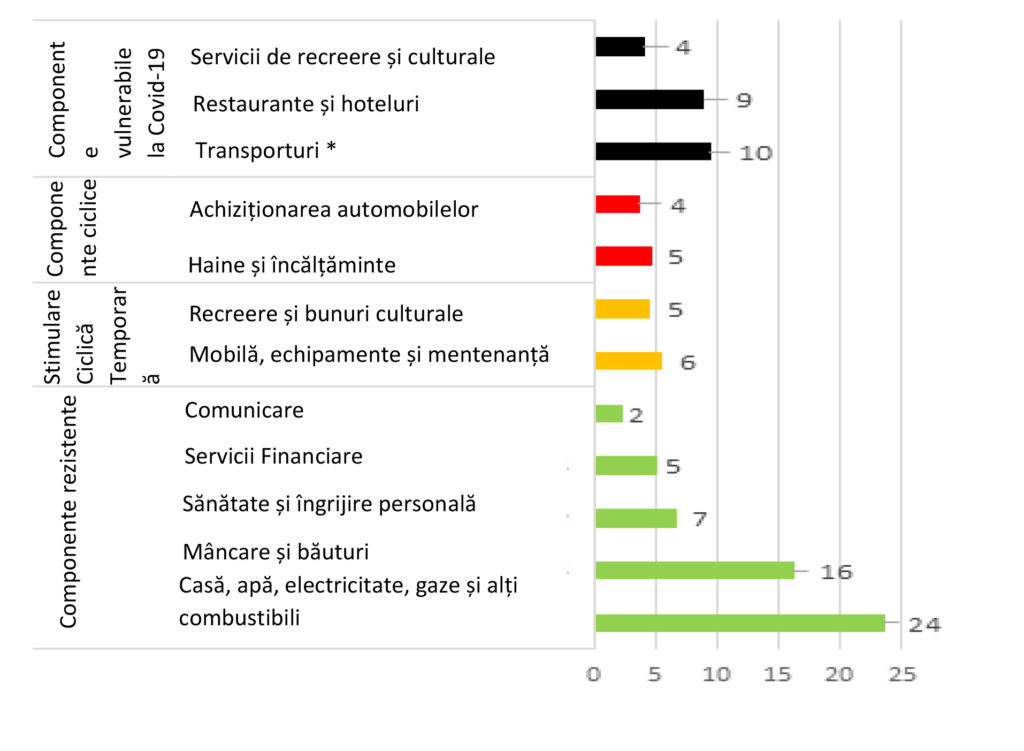

- Atenție la tendințele de consum specifice perioadei de pandemie Covid: Pe lângă victimele recesiunii obișnuite, cum ar fi bunurile de folosință îndelungată dar și textilele sau încălțămintea, particularitățile recesiunii Covid-19, de exemplu preocupările continue legate de riscul de contaminare, vor continua să pună presiune și asupra componentelor consumului. Cheltuielile vulnerabile la criza Covid-19 sunt cele de tipul „cheltuielilor sociale” și, prin urmare, au impact asupra serviciilor de transport, a restaurantelor si hotelurilor precum și asupra serviciilor de recreere și cultură. Aceste componente vulnerabile reprezintă aproximativ un sfert (23%) din consumul privat total din Zona Euro. Revenirea la obiceiurile de consum anterioare crizei depinde, prin urmare, de disponibilitatea la scară largă a unui vaccin.

Estimarile noastre de creștere a numărului de insolvențe în România cu cel putin 20% pentru anul următor comparat cu nivelul din 2019 nu induc o perpectivă liniștitoare nici pentru sectorul de comerț cu amanuntul.

„În România, în ultimele luni s-a putut observa o revenire a comerțului cu amănuntul care a înregistrat o creștere de peste 4% în luna iulie comparativ cu aceeași lună a anului trecut, recuperând treptat scăderea de aproape 19% din aprilie*. În timp ce trendul consumului alimentar rămâne într-o zona de confort, se remarcă o contribuție accentuată din partea produselor de folosință îndelungată, pentru care cererea este susținută doar de un context volatil, respectiv necesitatea adaptării stilului de viață la condițiile create de pandemie. În cee ace privește carburanții și serviciile, cele din urmă pierzând mai mult de 40% din nivelul anului anterior**, ne putem aștepta la un trend de revenire mai lent, pe fondul mobilității limitate și a unui indice de încredere a consumatorilor puțin probabil să depășească 80% în 2020. Somajul în creștere deși încă nu departe de 5%, dar cu potențial sigur de a mai urca în prima parte a anului următor, tendința spre o gestiune mai conservatoare a veniturilor gospodăriilor precum și valul așteptat de insolvențe de la inceputul lui 2021 sunt și ele de natură să contribuie negativ la disponibilitatea pentru consum”, a declarat Mihai Chipirliu, CFA, Risk Director Romania (foto).

*sursa INS, serie ajustata in functie de numarul de zile lucratoare si de sezonalitate

**sursa INS, comparatie lunara iunie 2020 : iunie 2019 – sursa INS, serie ajustata in functie de numarul de zile lucratoare si de sezonalitate

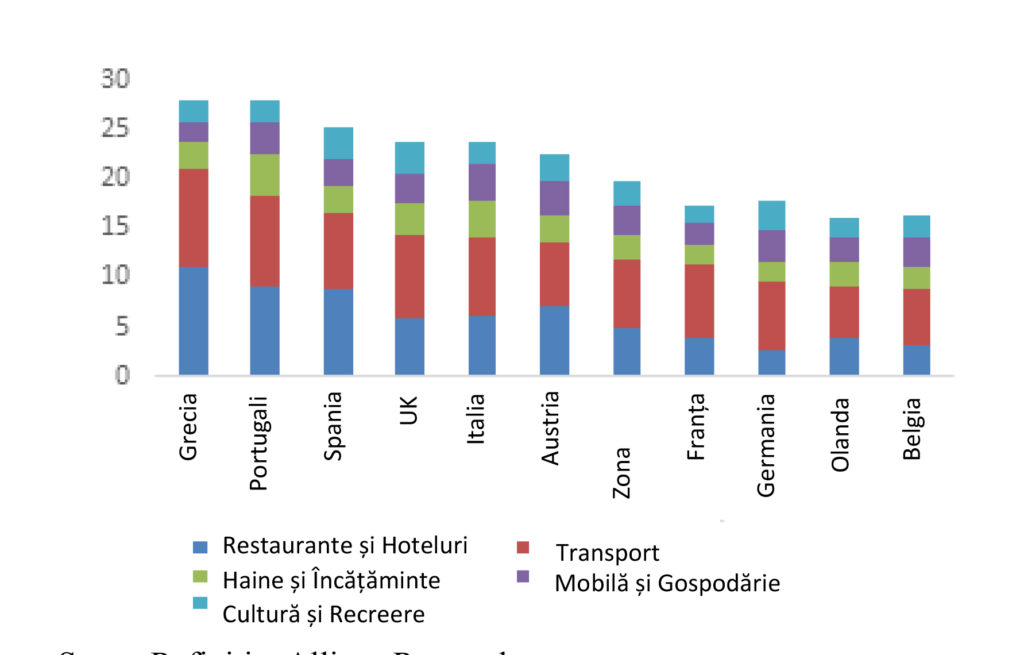

Luând în considerare aceste constatări, ne întrebăm care sunt perspectivele de redresare a economiilor europene? În contextul recesiunii, judecând acele sectoare vulnerabile la Covid-19 din perspectiva contribuției la formarea PIB-ului fiecărei tări în parte, rezultă perspectivele foarte diferite de redresare pe teritoriul Europei. La urma urmei, suma componentelor consumului sensibile la recesiunea actuală variază de la 13% din PIB în Belgia la 26% în Grecia. Interesant este că din calculele noastre reiese un risc mai mare pentru redresarea consumului privat în Grecia, Portugalia, Spania și Marea Britanie decât în Italia.

Grafic 7: Componente de consum vulnerabile la recesiune și Covid-19 (% PIB)

Care va fi impactul asupra corporațiilor? Recuperarea de actvitate observată în multe sectoare dependente de consum va fi, probabil, de scurtă durată. Retailerii, mai ales, nu ar trebui să se aștepte la o revenire puternică și sustenabilă din punct de vedere al vânzărilor. Creșterea bruscă a acestora din perioada post-restricții, ca rezultat al încercării consumatorilor de a recupera timpul pierdut, se va estompa în timp, iar consumatorii vor începe să simtă efectele șomajului în creștere. În același timp, profiturile vor continua să aibă de suferit sub presiunea prețurilor în creștere și a costurilor adiționale pe care le presupune funcționarea magazinelor într-o perioadă de criză sanitară.

Previzionarea riscurilor comerciale și de neplată de astăzi înseamnă protejarea trezoreriei de mâine

Euler Hermes este liderul mondial în domeniul soluțiilor de asigurare a creditelor și un specialist recunoscut în domeniile acoperirii și asigurării creditelor. Cu o experiență de peste 100 de ani, Euler Hermes oferă o gamă completă de servicii de gestionare a creanțelor clienților. Rețeaua sa internațională de supraveghere permite analizarea stabilității financiare a IMM-urilor și a marilor grupuri active pe piețe reprezentând 92% din PIB-ul mondial. Societatea cu sediul social la Paris este prezentă în peste 50 de țări având peste 5800 de angajați. Membră a Grupului Allianz, Euler Hermes a obținut ratingul AA din partea Standard & Poor’s. Societatea a înregistrat o cifră de afaceri consolidată de 2,9 miliarde de euro în 2019 și garanta tranzacții comerciale în valoare de 950 miliarde de euro în întreaga lume la final de 2019. Pentru mai multe informații: eulerhermes.com

Notă de avertizare privind declarațiile de perspectivă: Afirmațiile conținute în acest document pot include perspective, afirmații privind așteptările legate de viitor precum și alte declarații prospective care sunt bazate pe opiniile și ipotezele actuale ale conducerii și implică riscuri și incertitudini cunoscute și necunoscute. Rezultatele, performanța și evenimentele efective pot diferi substanțial de cele exprimate sau sugerate în aceste declarații de perspectivă. Astfel de devieri pot surveni din următoarele cauze, fără limitare la, (i) modificări ale condițiilor economice generale și ale situației privind competitivitatea, în special în activitatea principală și pe piețele principale ale Grupului Allianz, (ii) performanța piețelor financiare (în special volatilitatea pieței, lichiditatea și evenimentele legate de credite), (iii) frecvența și gravitatea evenimentelor care cauzează prejudicii asigurate, incluzând de la catastrofe naturale până la realizarea de cheltuieli pentru acoperirea prejudiciilor, (iv) nivelurile și tendințele de mortalitate și morbiditate, (v) nivelurile de persistență, (vi) cu precădere în activitatea bancară, amploarea riscurilor de credit, (vii) nivelurile ratei dobânzii, (viii) cursurile de schimb valutar, incluzând cursul de schimb EUR/USD, (ix) modificările legilor și ale reglementărilor, inclusiv ale reglementărilor fiscale, (x) impactul achizițiilor, incluzând aspectele legate de integrare și măsurile de reorganizare, și (xi) factorii generali privind competitivitatea, în fiecare caz, la nivel local, regional național și/sau global. Mulți dintre acești factori pot avea o probabilitate mai mare de a se produce, sau pot fi mai pronunțați, ca urmare a activităților teroriste și a consecințelor acestora.