Trendul ascendent al pieței de gaze naturale, trend pe care îl anticipăm odată cu dispariția prevederilor nefericite ale binecunoscutei OUG 114, a continuat în cursul trimestrului trei, cu evoluții pozitive mult accentuate ale celor doi principali indicatori : cantitățile tranzacționate și prețurile rezultate. O analiză a graficelor celor doi indicatori, pe parcursul întregului an, arată foarte clar o tendință de revenire spre normalitate începând deja cu trimestrul doi, odată cu anunțarea anulării constrângerilor din amintita ordonanță, urmată de o accelerare accentuată a evoluției favorabile în cel de-al treilea trimestru, liber de orice impuneri de reglementare.

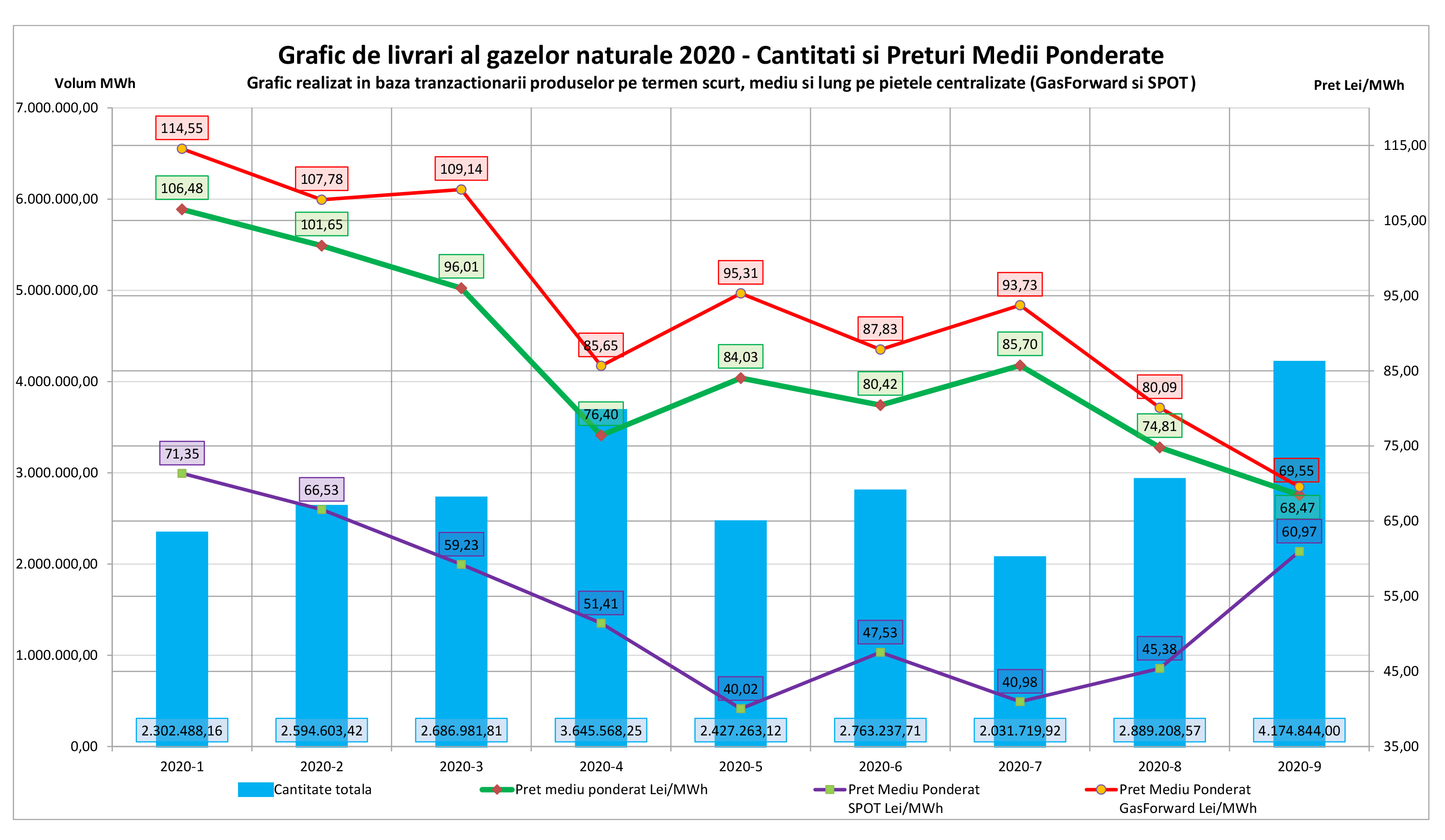

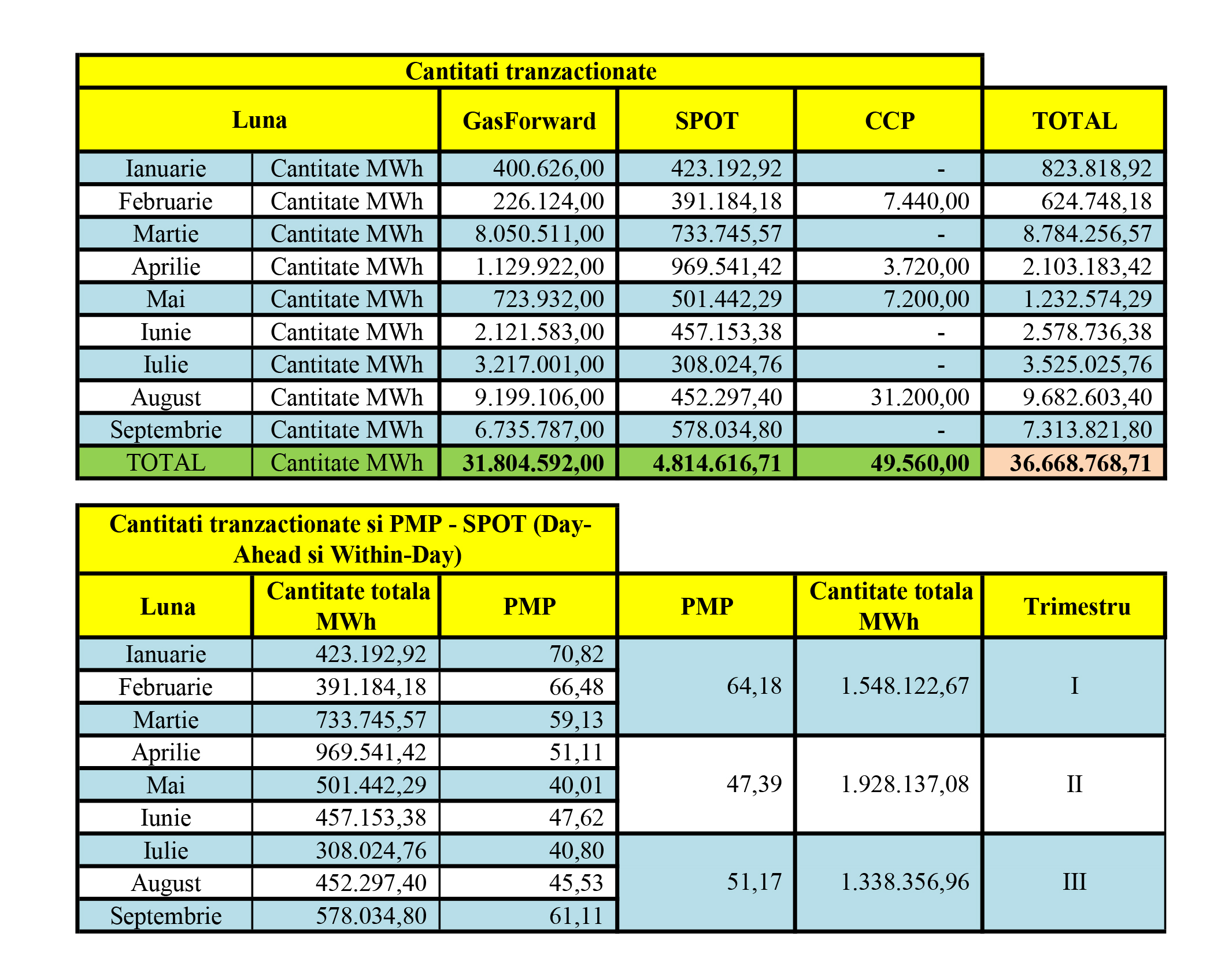

Astfel, volumul tranzacțiilor încheiate pe platformele spot și forward ale BRM la sfârșitul lunii septembrie a depășit 36Twh, volumul trimestrului trei depășind cu mult volumele cumulate ale primelor două trimestre ale anului. Cauza principală o reprezintă evident liberalizarea piețelor, posibilitatea tranzacționării la prețuri reale, rezultate din întâlnirea cererii cu oferta, ceea ce a sporit interesul pentru operațiuni în regim bursier.

O noutate a acestei perioade a constituit-o introducerea regimului GRP ( “gas release program” ), măsură lăudabilă în sine dar, în opinia noastră, numai un prim pas spre regimul normal bursier, acela de formator de piață ( “market maker” ). Noul regim însă, din punct de vedere al impunerii volumelor tranzacționate este mai redus decat cel precedent, obligațiile de tranzacționare pentru participanții la piață fiind inlocuite cu cele de ofertare, obligații ce se concretizează extrem de rar în tranzacții efective. Aceste lucruri ne îndreptățesc să afirmăm că dinamica pozitivă a volumelor tranzacționate se datorează liberalizării și creșterii maturității pieței, având ca protagoniști principalii jucători, și în mod special, producătorii. Demonstrația acestei afirmații este dată de volumele tranzacționate, mult mai mari decât cele impuse de regimul GRP.

Prețurile medii ponderate pentru cantitățile livrate în acest interval au cunoscut o scădere accentuată, de la peste 105lei/Mwh la începutul anului, la 65-68lei/Mwh la nivelul lunii septembrie. Evident, se poate argumenta cu efectele pandemiei și reducerea prețurilor la nivel mondial, dar urmărind evoluția la nivelul întregului an, motivele sunt cu totul altele. Pe plan internațional, intervalul cu prețurile cele mai scăzute a fost cel al verii, până spre începutul lunii august, iar începând cu luna septembrie acestea s-au majorat cu peste 50%. În același timp, prețurile pe piața locală au început să scadă pe perioada de vară, scădere ce însă a continuat și în luna septembrie, contrar celor internaționale. Totodată, diferențele (spread-ul ) dintre prețurile bursei central-europene CEGH și cele înregistrate pe BRM au început să scadă, iar începând cu luna septembrie chiar s-au inversat: gazul natural cumpărat pe piața locală este mai ieftin decat cel central-european.

Explicația este extrem de simplă: efectele nefaste ale OUG 114, amplificate de modul rigid și excesiv al ANRE de aplicare, au condus la creșteri ale prețurilor pieței locale cu peste 50% față de cele europene, iar contractele pe termen lung încheiate în acea perioadă au necesitat timp pentru a-și consuma influențele. Pe toată durata de existență a ordonanței, efortul prețurilor mari, deformate, a fost suportat de consumatorii finali din domeniul industrial.

Dacă se urmărește însă evoluția prețurilor pieței spot, se observă că în perioada februarie-iunie între prețurile medii ponderate ale contractelor la termen și cele ale pieței spot există un spread de 50-100%. Piața spot, cea care dă masură valorii reale de moment, aflată la jumătate față de cea la termen, a constituit o anomalie ce trebuia să dea de gândit autorităților. Mai mult, prețul de 68lei/Mwh, calculat de ANRE ca asigurând o protecție pentru consumatorii finali, în principal cei casnici, s-a dovedit a fi mult mai mare față de prețul pieței pentru o bună perioadă de timp. Așa zisa protecție a consumatorilor finali casnici s-a transformat practic într-o obligație a acestora de a cumpăra gaze naturale la prețuri mai mari decat cele ale pieței reale ! În condițiile în care ambele categorii de consumatori au fost practic defavorizate, este interesant de aflat cine a avut de câștigat în accepțiunea autorităților.

O altă caracteristică resimțită pe toată durata anului a fost creșterea importurilor, determinată de prețurile pieței europene mult mai mici decat cele locale. Influența acestor importuri pe piață a fost însă una pozitivă, reușind să tempereze creșteri explozive pe o piață total bulversată, prețuri ce au depășit uneori 120-125 lei/Mwh. Astăzi, prin reducerea prețurilor, acest trend este inversat și au apărut primele cantități exportate, este drept, reduse.

Ca și concluzie, această creștere a volumelor tranzacționate pe bursă, simultan cu reducerea semnificativă a prețurilor și aducerea acestora sub sau cel mult la nivelul celorlalte piețe europene, ne îndreptățesc să fim optimiști într-o evoluție normală și corectă a pieței de gaze naturale. Condiția de bază este ca autoritățile să-și limiteze intervențiile asupra piețelor și să le lase să evolueze liber, în condiții de concurență și transparență. Este evident că nimeni nu va răspunde de consecințele unor astfel de intervenții, dar măcar nefericita experiență trebuie înțeleasă și nerepetată. De asemenea, previziuni apocaliptice privind explozii de prețuri pe piețe lăsate libere, nereglementate, previziuni contrazise categoric de evoluțiile prezente și de cele ale perioadei 2017-2018, trebuie evitate.