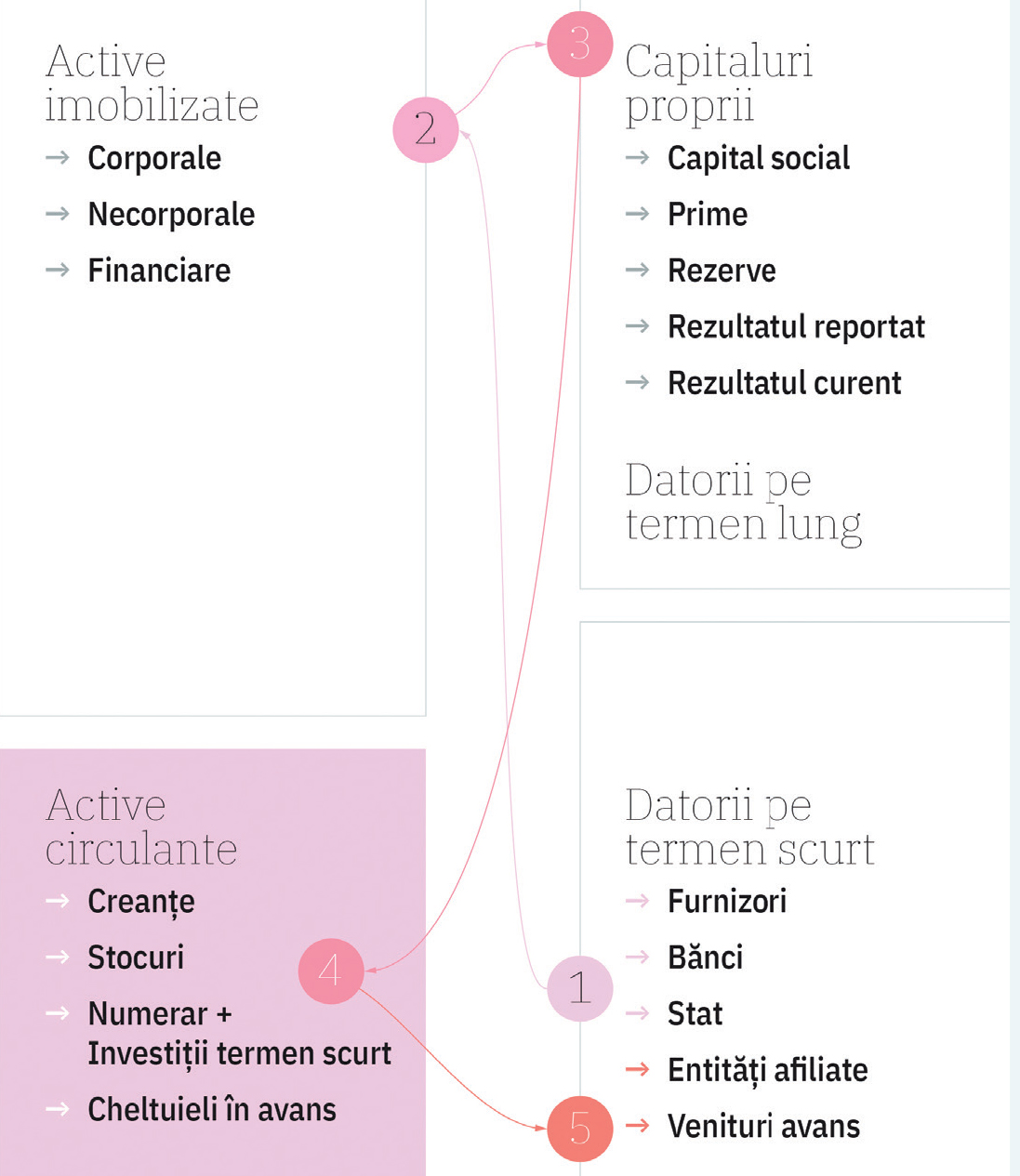

În articolele anterioare am vorbit despre decapitalizarea și supraîndatorarea companiilor active în România. Aceste trenduri, cuplate cu valorile negative ale capitalului de lucru (despre care vorbesc în acest articol), indică pierderea independenței financiare a mediului de afaceri activ în România. Gestiunea financiară sănătoasă a unei companii presupune paritatea maturității activelor și a pasivelor, respectiv „regula de aur” a finanțelor unei firme: nevoile permanente (activele fixe) să fie acoperite prin surse permanente (capitaluri proprii și datorii pe termen lung), iar nevoile temporare (activele circulante) să se acopere din surse temporare (datoriile pe termen scurt). Atunci când o companie respectă această regulă, vom observa că nivelul activelor circulante depășește valoarea datoriilor pe termen scurt, diferența pozitivă dintre acestea fiind denumită capitalul de lucru.

Aproximativ 70% dintre companiile active în România nu respectă această regulă la finalul anului 2017, deoarece au contractat datorii pe termen scurt pentru finanțarea unor nevoi pe termen lung (investiții în activele fixe, rambursarea creditelor pe termen lung, plata dividendelor record din perioada 2016-2017, creditarea unor companii terțe pe termen lung). De aceea, aceste firme și-au pierdut independența financiară, deoarece nu își pot onora toate datoriile pe termen scurt nici după monetizarea stocurilor și a creanțelor (prin vânzarea și încasarea acestora). Practic, aceste companii sunt dependente de rostogolirea datoriilor pe termen scurt și depind de disponibilitatea creditorilor să facă acest lucru (bănci, furnizori, stat etc.).

Care este semnalul de alarmă?

Datoriile pe termen scurt depășesc activele circulante, ceea ce indică un capital de lucru negativ! Practic, numerarul obținut din încasarea tuturor creanțelor, vânzarea și încasarea tuturor stocurilor, recuperarea investițiilor pe termen scurt și trezoreria existentă nu pot acoperi toate datoriile pe termen scurt, ceea ce face foarte vulnerabilă trezoreria companiei.

Majoritatea companiilor cred că este o strategie bună! Chiar și astăzi, dacă mă uit în realitatea din mediul de afaceri românesc, observ îngrijorător de mulți manageri care solicită echipei de gestiune a încasărilor un termen de colectare a creanțelor de la clienți mai rapid, comparativ cu cel solicitat echipei de achiziții privind termenul de plată către furnizori. Încasăm mai repede și plătim mai târziu. Crezul general este că această strategie ajută la îmbunătățirea lichidității pe termen scurt… și este corect. Provocarea este ce faci cu aceste resurse financiare și cât de eficient le folosești. Pe termen lung, această strategie dezvoltă niște riscuri complexe alimentate de un cerc foarte vicios, iar atunci când nu mai pot fi gestionate, declanșează o avalanșă a facturilor furnizorilor care nu mai pot fi onorate la termen. De aici până la deschiderea procedurii de insolvență, nu mai este decât un pas…

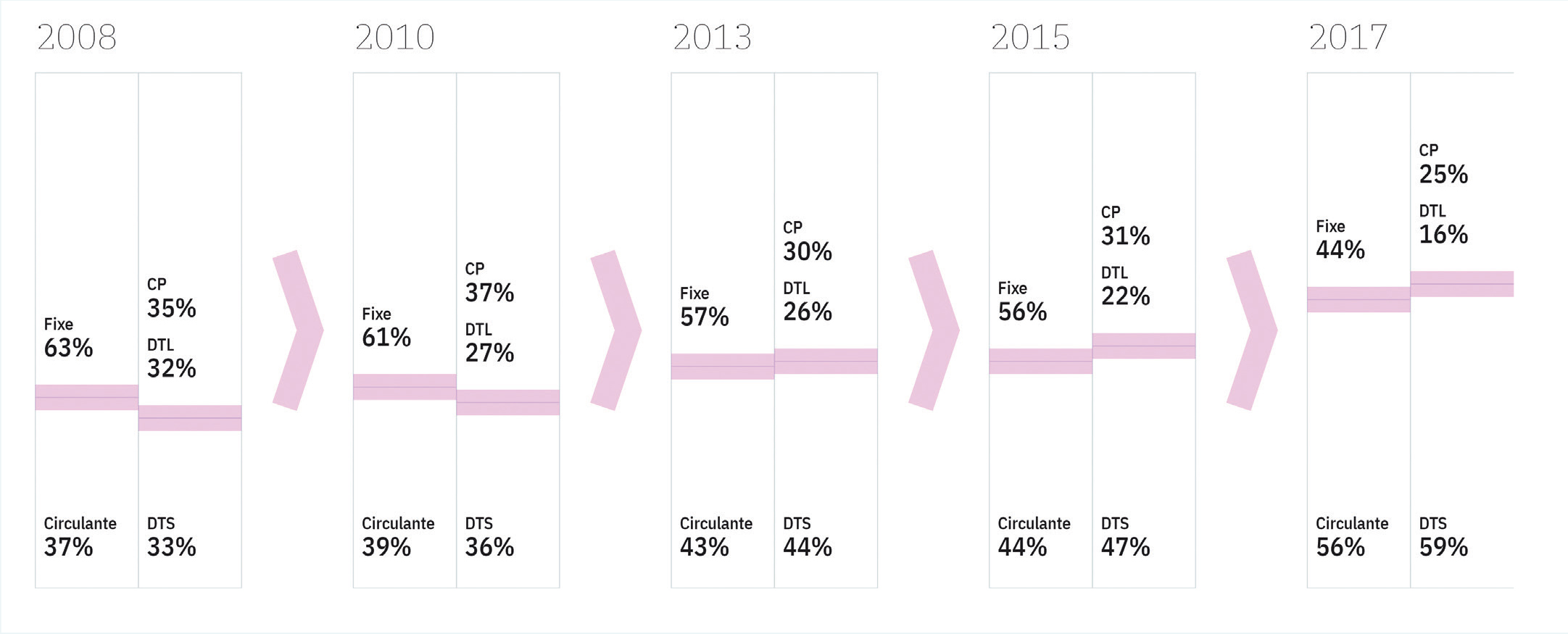

Imaginile următoare ilustrează evoluția bilanțului consolidat al tuturor companiilor active în România în ultimul deceniu și ilustrează foarte clar următoarele concluzii care confirmă pierderea independenței financiare:

– gradul de acoperire a datoriilor pe termen scurt prin activele circulante a scăzut la 95% în anul 2017, comparativ cu 112% în 2008, ceea ce reflectă presiunile pe termen scurt și dependența companiilor de rostogolire a datoriilor pe termen scurt;

– ponderea activelor fixe în totalul activelor a scăzut la 44% în anul 2017, comparativ cu 63% în 2008, ceea ce reflectă investițiile foarte modeste pe termen lung și scăderea competitivității companiilor active în România;

– gradul de capitalizare a scăzut la 25% la finalul anului 2017, comparativ cu 35% acum un deceniu, ceea ce indică implicit o creștere a îndatorării companiilor și vulnerabilitatea acestora la fluctuația costului de finanțare;

– scăderea datoriilor pe termen lung exprimate ca pondere în totalul activelor, la 16% în anul 2017 comparativ cu 32% în anul 2008, în contextul creșterii ponderii datoriilor pe termen scurt;

– în general, o creștere a concentrării bilanțului în zona inferioară a rotației capitalului de lucru pe termen scurt, cuplată cu scăderea semnificației orizontului pe termen lung (din perspectiva activelor corporale și a capitalurilor permanente). Aceasta reflectă orientarea mai puternică a mediului de afaceri către zona de consum și servicii, și mai puțin către investiții pe termen lung pentru industrie și producție!

Cum pot să supraviețuiesc dacă fac această greșeală?

Dacă o companie abordează această strategie, trebuie să se asigure că:

- Comunică transparent cu furnizorii și negociază condițiile de plată aferente pentru a susține această strategie. Întrebare: câți dintre clienții dvs. au motivat solicitarea unor termene de plată mai extinse pentru că doresc să-și extindă investițiile pe termen lung cu banii furnizorilor? Din experiența mea, foarte puține companii sunt transparente și preferă să amâne furnizorii la plată prin rotație, în funcție de: prioritatea furnizorului, interesul strategic viitor, istoricul parteneriatului sau, pur și simplu, în funcție de cine țipă mai tare după bani (observ firme care plătesc către furnizori în ultimul moment, doar atunci când respectivul furnizor depune o cerere de insolvență).

- Investițiile respective generează venituri mai mari și mai profitabile (sau măcar una din cele două), astfel încât să respecte următoarele cinci etape („pentru închiderea 8-ului”).

Acest aspect este analizat mai departe.

Având în vedere importanța unei politici sustenabile privind alinierea maturității activelor și pasivelor, am dedicat acestui subiect un capitol din prima mea carte, intitulată „De ce eșuează companiile? 10 Greșeli și 100 Soluții”, Editura Publica. Această carte documentează cele mai comune 10 greșeli ale companiilor active în România care au intrat în insolvență în ultimii zece ani. Într-un limbaj simplu, pe înțelesul tuturor, ofer 10 răspunsuri practice la întrebarea: De ce eșuează companiile?, împreună cu 100 de soluții pragmatice pentru rezolvarea acestora. Recomandările de la finalul fiecărui capitol devin astfel un ghid de bune practici pentru dezvoltarea sănătoasă a oricărei companii! Primul capitol al cărții, intitulat Alinierea maturității pasivelor și activelor, răspunde la întrebări precum:

- Care sunt riscurile cauzate de această strategie?

- Care este gradul de utilizare a acestei strategii în funcție de sectorul de activitate?