„Nu-ți pune încrederea în bani, dar banii pune-i la loc de încredere”

Oliver Wendell Holmes Sr. (1809 – 1894), scriitor și medic american

Evoluția și sofisticarea sistemelor financiar-bancare la nivel mondial au generat de-a lungul timpului și apariția unor categorii de riscuri suplimentare ce trebuia gestionate ad hoc de fiecare stat în parte. În acest context au început să apară schemele de garantare a depozitelor, al căror scop principal este acela de a oferi deponenților o „plasă de siguranță” pentru situația în care banca la care aceștia dețin economii ar intra în dificultate, contribuind astfel la menținerea și creșterea încrederii deponenților în sistemele bancare, cu efecte pozitive asupra consolidării stabilității financiare.

Schema românească de garantare a depozitelor a apărut în contextul problemelor cu care se confruntau economia și sistemul bancar la începutul anilor ’90 și ca reacție la evoluțiile în domeniul garantării depozitelor pe plan internațional.

Prima încercare de înființare a unei scheme de garantare în România datează din anul 1936, când Banca Națională a României a constituit o comisie specială pentru studierea posibilității introducerii unui sistem de garantare a depozitelor. Comisia a recomandat prin raportul final din 18 noiembrie 1936 crearea unui institut special pentru protecția deponenților (Institutul Național Bancar), însă proiectul nu a mai fost pus în practică.

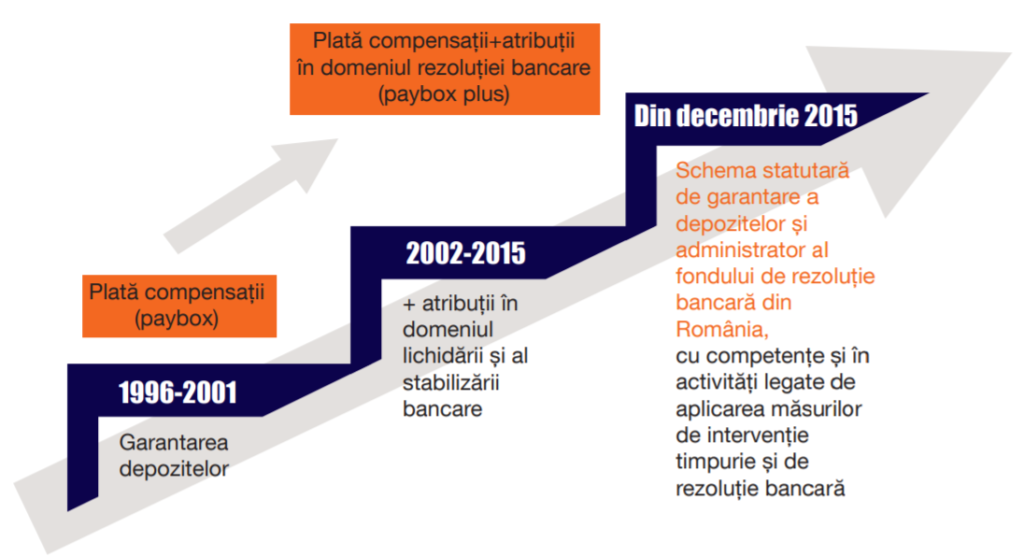

După exact 60 de ani, în anul 1996, România a început implementarea graduală a Directivei europene 94/19/CE privind sistemele de garantare a depozitelor, proces care a durat până în iulie 2004. Înființarea unei scheme de garantare a depozitelor a reprezentat de altfel una dintre condiționalitățile prevăzute în acordul de împrumut FESAL[1] încheiat între România și Banca Internațională pentru Reconstrucție și Dezvoltare în ianuarie 1996.

Ca poziționare în timp, în comparație cu alte scheme de garantare din Uniunea Europeană, Fondul de Garantare a Depozitelor în Sistemul Bancar (FGDB) a luat naștere[2] treizeci de ani mai târziu decât cea mai veche schemă din Europa, respectiv cea din Germania, înființată în 1966. Tot în anul 1996 au mai fost înființate scheme de garantare în Suedia, Lituania și Slovacia. În comparație cu țările din fostul bloc socialist, care se confruntau și ele cu provocările tranziției spre economia de piață, România a înregistrat un decalaj: Ungaria a implementat schema de garantare a depozitelor încă din 1993, Cehia și Croația în 1994, Bulgaria și Polonia în 1995.

La sfârșitul primului an de activitate, FGDB avea 40 de bănci membre, din care 30 persoane juridice române și 10 sucursale ale băncilor străine. Inițial, FGDB s-a rezumat doar la garantarea depozitelor persoanelor fizice și la efectuarea plăților de compensații pentru deponenții garantați ai băncilor autorizate de Banca Națională a României să atragă depozite. În timp, a fost identificată perspectiva atribuirii unui rol mai complex în sectorul bancar, astfel încât în anul 2001 s-a prevăzut în legislația privind falimentul instituțiilor de credit posibilitatea desemnării FGDB ca lichidator judiciar[3], această nouă calitate fiind exercitată un an mai târziu, în 2002, în cazul a două bănci în faliment (Banca Română de Scont SA și Banca Turco- Română SA).

În anul 1996, anterior apariției FGDB, două bănci[4] s-au confruntat cu deteriorarea continuă a situației financiare, în pofida intervențiilor băncii centrale. În absența unei scheme de garantare care să protejeze economiile deponenților și să mențină stabilitatea financiară, banca centrală şi-a exercitat rolul de împrumutător de ultimă instanță pentru evitarea unei crize în sistemul financiar – bancar, în contextul în care încrederea populației în instituțiile financiare, în ansamblul lor, fusese subminată și de colapsul jocurilor piramidale și pseudofondurilor mutuale care s-au manifestat cu precădere în perioada 1991 – 1995[5].

Perioada cuprinsă între 1996 (anul înființării FGDB) și 2003, în care au avut loc falimentele bancare în România, a corespuns procesului de restructurare a sistemului bancar, inclusiv prin privatizarea băncilor cu capital de stat și intrarea pe piață a marilor grupuri bancare străine. În context regional, falimentele bancare nu au fost un fenomen singular, celelalte țări din fostul bloc comunist confruntându-se cu situații similare, dar de mai mare amploare, cum s-a întâmplat, de exemplu, în Cehia (14 bănci și 48 de cooperative de credit în intervalul 1991 – 2006) și Croația (25 de bănci în intervalul 1998 – 2004), comparativ cu 7 bănci în România.

Pentru băncile care au fost eliminate de pe piața bancară românească prin faliment după constituirea schemei de garantare a depozitelor[6], FGDB a înregistrat obligații de plată în contul compensațiilor de 518,65 milioane lei (271 milioane EUR echivalent) față de 797.818 deponenți garantați, din care a plătit efectiv compensații în valoare de 512,24 milioane lei (268 milioane EUR în echivalent) către 327.465 deponenți[7]. Comparativ, numărul total al deponenților beneficiari de compensații a fost de peste 4 ori mai mare în România față de Croația, respectiv de aproape 2 ori mai mare prin raportare la deponenții care și-au încasat efectiv banii. Cu toate acestea, valoarea compensațiilor plătite de FGDB a fost mai mică de circa 4 ori decât în Cehia și de 2 ori decât în Croația, ceea ce relevă că la data respectivă România înregistra un nivel foarte redus al economisirii populației comparativ cu cele două țări. Depozitele persoanelor fizice, singurele incluse inițial în sfera de garantare a FGDB, s-au situat preponderent în limita plafonului de garantare per deponent.

La nivelul Uniunii Europene își desfășoară în prezent activitatea un număr de 37 de scheme de garantare a depozitelor (fără cea din Marea Britanie), existând țări în care sunt înființate mai multe astfel de scheme (ex. Germania, Austria, Italia, Luxemburg).

Specificul activității acestora a cunoscut de-a lungul timpului o continuă dezvoltare și consolidare, un punct de cotitură constituindu-l criza financiară din anul 2008. Acesta a fost momentul când s-a conștientizat și întărit rolul acestor instituții în asigurarea stabilității financiare, inclusiv prin implicarea lor, în structuri diferite de la țară la țară, în finanțarea și aplicarea măsurilor de rezoluție bancară.

În funcție de mandatul conferit prin lege sau prin actul constitutiv, complexitatea schemelor de garantare a depozitelor variază de la asigurarea de plăți de compensații în cazul declarării indisponibilității depozitelor la implicarea directă și în finanțarea și gestionarea aplicării unor măsuri de rezoluție conform deciziei autorității de rezoluție competente și/sau gestionarea mai multor categorii de fonduri (fonduri de garantare a depozitelor, fonduri de rezoluție, fonduri de garantare a investitorilor).

În contextul dezvoltării și creșterii complexității activității desfășurate de către schemele de garantare a depozitelor, pe fondul deschiderii și cooperării în domeniul financiar, pentru asigurarea unui cadru de reglementare unitar, la nivel european a fost emisă Directiva 2014/49/UE privind schemele de garantare a depozitelor, ale cărei prevederi au fost transpuse în legislația națională a fiecărui stat membru al Uniunii Europene. Pe fondul dezvoltării puternice a serviciilor bancare transfrontaliere, colaborarea tuturor schemelor de garantare a depozitelor bancare a devenit un factor important în desfășurarea activității acestora. La nivel european și global schemele de garantare a depozitelor au înființat două asociații de profil, Forumul European al Asigurătorilor de Depozite (EFDI) și respectiv Asociația Internațională a Asigurătorilor de Depozite (IADI), asociații care prin mandatul conferit au în prezent un rol determinant în stabilirea standardelor care stau la baza funcționării schemelor de garantare a depozitelor și a colaborării acestora. FGDB este membru în ambele asociații, numărându-se printre primele scheme de garantare a depozitelor care au dobândit acest statut.

Evoluțiile privind activitatea schemelor de garantare înregistrate la nivel european și internațional au determinat adoptarea unui nou cadru de reglementare și funcționare al FGDB. Responsabilitățile conferite prin lege[8] au căpătat o mai mare amploare și complexitate, FGDB (redenumit Fondul de Garantare a Depozitelor Bancare)[9] devenind de la sfârșitul anului 2015 schema statutară de garantare a depozitelor oficial recunoscută pe teritoriul României, dar și administratorul fondului de rezoluție bancară din România odată cu implementarea în legislația națională a cadrului european privind redresarea și rezoluția instituțiilor de credit.

În prezent, FGDB se încadrează în categoria schemelor de garantare a depozitelor cu un mandat extins de competențe și responsabilități. Pe lângă funcțiile de garantare a depozitelor și de administrare a fondului de rezoluție bancară, FGDB poate desfășura și activități legate de aplicarea de către Banca Națională a României a măsurilor de redresare (intervenție timpurie) și rezoluție bancară, putând astfel îndeplini funcția de administrator temporar al unei instituții de credit aflate în redresare, administrator special pentru o instituție de credit aflată în rezoluție, acționar la o instituție-punte sau la un vehicul de administrare a activelor. În cazul în care o instituție de credit participantă este supusă unei măsuri de rezoluție, FGDB are obligația legală să contribuie la finanțarea acesteia cu o sumă stabilită de Banca Națională a României în calitate de autoritate de rezoluție.

FGDB este și lichidator unic al instituțiilor de credit în cazul lichidării administrative a acestora (Banca Națională a României dispune dizolvarea urmată de lichidare sau lichidarea are loc la inițiativa acționarilor) și va continua să-și exercite atribuțiile aferente mandatului de lichidator judiciar, cu care a fost învestit în anul 2002, la Banca Română de Scont SA și Banca Turco-Română SA, până la închiderea procedurilor de faliment ale acestora[10].

Atribuțiile FGDB

Având în vedere responsabilitățile conferite de actualul cadru legislativ privind contribuția sa la menținerea stabilității financiare, FGDB are calitatea de membru observator în cadrul Comitetului Național pentru Supraveghere Macroprudențială, format din reprezentanți ai Băncii Naționale a României, ai Ministerului Finanțelor Publice și ai Autorității de Supraveghere Financiară.

Totodată, sfera de garantare a depozitelor s-a lărgit gradual de la momentul înființării FGDB, prin armonizarea cu prevederile legislației europene în domeniul garantării depozitelor. Ultima extindere a avut loc la sfârșitul anului 2015, iar în prezent sunt garantate depozitele tuturor persoanelor fizice și ale întreprinderilor, indiferent de mărimea acestora din urmă.

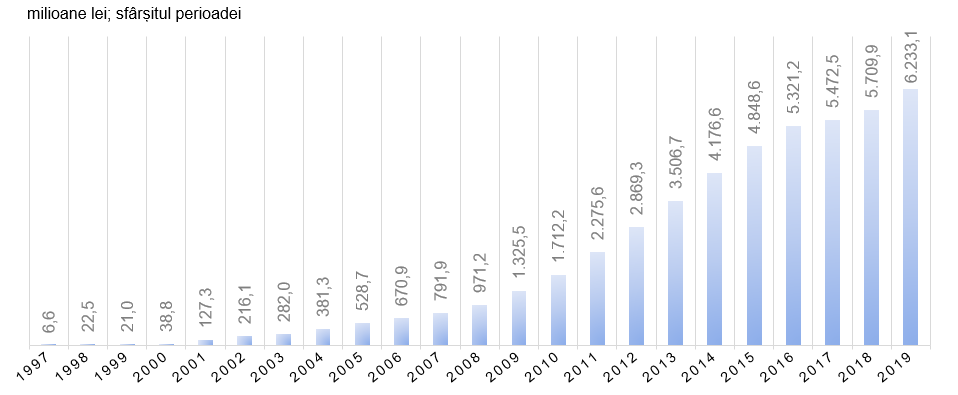

31 decembrie 2019

Resursele acumulate la fondul de garantare a depozitelor, destinat plății compensațiilor și finanțării măsurilor de rezoluție, însumau la 31 decembrie 2019 peste 6,2 miliarde lei, principala sa sursă de constituire fiind contribuțiile instituțiilor de credit participante la FGDB. Raportat la depozitele acoperite, acest nivel de aproape 3% plasează FGDB pe unul dintre primele locuri în rândul schemelor de garantare a depozitelor din Uniunea Europeană, fiind de aproape patru ori mai mare decât nivelul–țintă minim care trebuie atins în toate statele membre ale Uniunii Europene până în anul 2024, respectiv 0,8% din depozitele acoperite.

În cazul plăților transfrontaliere de compensații, FGDB acționează în calitate de agent de plată pentru schemele de garantare a depozitelor din statele membre de origine ale instituțiilor de credit cu sucursale deschise în România. În aplicarea prevederilor comunitare referitoare la plățile transfrontaliere de compensații, în toamna anului 2016 a fost încheiat un acord de cooperare multilaterală între schemele de garantare a depozitelor din Uniunea Europeană[11], elaborat sub egida EFDI și validat de Autoritatea Bancară Europeană, FGDB numărându-se printre primii săi semnatari.

Începând din anul 2018, FGDB participă și la EDDIES[12], un sistem securizat centralizat, dezvoltat la nivelul Uniunii Europene în vederea asigurării infrastructurii necesare atât pentru realizarea schimbului de informații între schemele de garantare a depozitelor, cât și pentru efectuarea plăților transfrontaliere de compensații.

Pe plan internațional, FGDB și-a intensificat în ultimii ani deschiderea și colaborarea cu asociațiile profesionale din domeniu la care este membru, respectiv cu EFDI (la care a aderat în anul 2003) și cu IADI (la care a aderat în anul 2005). Ambele asociații urmăresc atât promovarea cooperării internaționale în domeniul garantării depozitelor prin schimburi de experiență și elaborarea de studii și analize, cât și stabilirea principiilor și obiectivelor menite să contribuie la dezvoltarea activității schemelor de garantare, cu impact final asupra stabilității sistemelor financiare.

În anul 2019, la fel ca în ultima perioadă, la nivelul Uniunii Europene s-a manifestat aceeași tendință de consolidare a cadrului de reglementare, dar și a celui de îndrumare cuprinzând orientări și ghiduri în domeniul garantării depozitelor și al rezoluției bancare. FGDB, prin reprezentanții săi în diferite foruri și grupuri de lucru la nivel european, a fost implicat activ în analizarea și elaborarea unor astfel de documente.

Implicarea activă și constantă a FGDB, prin reprezentanții săi, în proiectele derulate de EFDI în scopul perfecționării legislației aplicabile la nivelul Uniunii Europene în domeniul garantării depozitelor și al cooperării dintre schemele de garantare în cazul plăților transfrontaliere de compensații este recunoscută și prin desemnarea directorului general al instituției în calitate de membru în conducerea executivă a Comitetului EFDI pentru Uniunea Europeană, pe de o parte și de coordonator al Grupului de Lucru pentru Cooperare Transfrontalieră, pe de altă parte.

Odată cu adoptarea în anul 2019 a pachetului de măsuri privind reducerea riscurilor în sectorul bancar din Uniunea Europeană a fost realizat un pas important spre consolidarea uniunii bancare, finalizarea acesteia depinzând, printre altele, de cel de-al treilea pilon al său rămas în discuție la nivel politic, respectiv protecția deponenților prin intermediul EDIS.

De-a lungul timpului, consolidarea fondului de garantare a depozitelor în vederea asigurării condițiilor îndeplinirii scopului său primordial de protejare a deponenților, corelată cu dezvoltarea și menținerea unor relații de colaborare cu schemele de garantare a depozitelor din întreaga lume, precum și cu alte entități internaționale, promovarea schimbului de experiență și identificarea celor mai bune practici din domeniu au reprezentat repere constante ale activității FGDB.

Treptat, de la înființarea sa în anul 1996, atribuțiile conferite prin lege au căpătat o complexitate din ce în ce mai ridicată și au sporit rolul său în cadrul sistemului național de menținere a stabilității financiare. În tot acest timp, evoluția sa ascendentă a definit o instituție dinamică și capabilă să se adapteze obiectivelor politicilor publice pe care trebuie să le urmărească o schemă de garantare a depozitelor.

Articol scris de Ioana Bran, Roxana Chinole și Marina Saita, specialiști Serviciul Garantarea Depozitelor, Rezoluție Bancară și Lichidare al Fondulului de Garantare a Depozitelor Bancare

_______________________

[1] Împrumutul de ajustare a sectorului financiar și al întreprinderilor.

[2] Prin Ordonanța Guvernului României nr. 39/1996 privind înființarea și funcționarea Fondului de Garantare a Depozitelor în Sistemul Bancar.

[3] Contextul augmentării rolului FGDB a inclus și o cerinţă externă impusă de Banca Mondială în anul 2000 în vederea acordării celei de-a doua tranșe în cadrul acordului de împrumut pentru ajustarea structurală a sectorului privat PSAL II, programul de reforme incluzând și extinderea atribuțiilor FGDB.

[4] Dacia Felix și Credit Bank, primele bănci private din România înființate în anii 1990 și 1991. Cunoscute drept „băncile SRL”, acestea au fost înființate ca societăți comerciale, fără girul Băncii Naționale a României în contextul inexistenței reglementărilor specifice pentru sectorul bancar.

[5] Jocurile piramidale Mega-Caritas (1991 – 1994) și Gerald (1993 – 1994), fondurile de investiții SAFI (1993 – 1996) și FNI (1995 – 2000).

[6] 1999: Banca Comercială „Albina” SA, procedură faliment închisă în decembrie 2012; 2000: Banca Generală de Credit și Promovare – Bankcoop SA și Banca Internațională a Religiilor SA; 2002: Banca Română de Scont SA și Banca Turco- Română SA; 2003: Banca „Columna” SA; 2006: Nova Bank SA.

[7] Diferența de 6,41 milioane lei nu a fost solicitată de 59% dintre beneficiari (470.353 persoane fizice) din cauza valorii foarte mici a compensației individuale, de aproximativ 14 lei.

[8] Legea nr. 311/2015 privind schemele de garantare a depozitelor și Fondul de Garantare a Depozitelor Bancare, prin care s-a realizat transpunerea în legislația internă a prevederilor Directivei 2014/49/UE a Parlamentului European și a Consiliului din 16 aprilie 2014 privind schemele de garantare a depozitelor.

[9] www.fgdb.ro.

[10] Potrivit legislației în vigoare, care-i guvernează activitatea din

[14] decembrie 2015, FGDB nu mai poate avea calitatea de lichidator judiciar al instituțiilor de credit.

[11] În prezent, 30 de scheme de garantare a depozitelor din Uniunea Europeană sunt semnatare ale acestui acord.

[12] European DGS to DGS Information Exchange System.

.