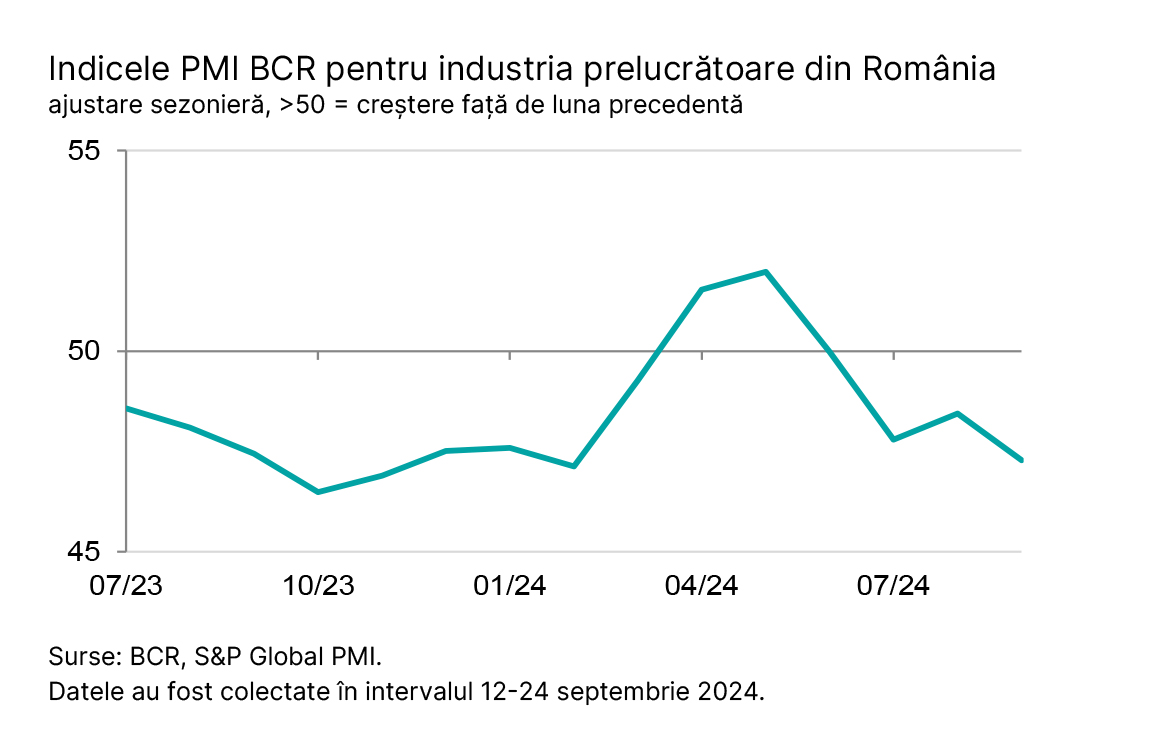

Indicele BCR PMI® pentru industria prelucrătoare din România scade la cel mai scăzut nivel din ultimele șapte luni, condițiile pentru producătorii români deteriorându-se în septembrie.

Sectorul prelucrător din România a rămas sub presiune în luna septembrie, condițiile de desfășurare a activității deteriorându-se la cel mai pronunțat ritm din februarie. Condițiile slabe ale cererii au jucat un rol important în declinul susținut.

Atât noile comenzi primite, cât și volumele de producție au scăzut în ritm accelerat în septembrie. Cel mai important, probabil, nivelurile de ocupare a forței de muncă au scăzut într-un ritm record. Într-o notă ceva mai pozitivă, respondenții au asociat în mod frecvent scăderea numărului de angajați cu plecările voluntare și mai puțin cu reducerile de personal instigate de companii.

Din cauza cererii scăzute de achiziții, presiunile asupra costurilor au fost cele mai reduse din decembrie anul trecut, iar inflația costurilor a fost doar marginală. Indicele PMI® pentru industria prelucrătoare din România, prezentat de BCR, este un indicator compozit al performanței industriei prelucrătoare, alcătuit dintr-o singură cifră și derivat din indicatorii privind comenzile noi, producția, ocuparea forței de muncă, termenele de livrare ale furnizorilor și stocurile de achiziții.

Un indice PMI peste pragul de 50,0 de puncte, fără modificări, indică o îmbunătățire a situației industriei în luna respectivă, în timp ce o cifră situată sub pragul de 50,0 de puncte demonstrează o deteriorare.

La 47,3 în septembrie, în scădere de la 48,4 în august, indicele principal a înregistrat o contracție pentru a treia lună la rând. Patru din cele cinci componente ale indicelui PMI au imprimat influențe direcționale negative în septembrie. Stocurile de achiziții au contracarat tendința generală, însă au înregistrat

totuși o contracție.

Principala presiune în ceea ce privește declinul a provenit din reaccelerarea ritmurilor de scădere a producției din industria prelucrătoare și a comenzilor noi, ambele înregistrând cele mai rapide scăderi din februarie. Respondenții au dat vina pe condițiile scăzute ale cererii, în parte din cauza bugetelor limitate ale clienților. În conformitate cu tendința pentru totalul comenzilor noi, vânzările la export au scăzut într-un ritm mai

accentuat în cursul lunii.

Între timp, nivelurile de forță de muncă din fabrici au scăzut cu cea mai rapidă rată înregistrată în septembrie. Dovezile empirice au sugerat că pierderile de locuri de muncă reflectă deseori plecările voluntare, cu unele mențiuni privind alinierea nivelurilor de ocupare a forței de muncă la volumul de muncă.

În același timp, producătorii au reușit în continuare să reducă numărul de comenzi în curs de finalizare, deși într-un ritm ușor mai lent decât în august.

În ceea ce privește achizițiile, cele mai recente date ale sondajului au indicat o nouă scădere a cantităților de achiziții efectuate. Cu toate acestea, declinul din septembrie a fost doar modest și cel mai lent din trimestrul al treilea. Între timp, stocurile de factori de producție au scăzut din nou, însă într-un ritm mai lent în cursul lunii.

În ciuda scăderii cererii de factori de producție, termenele de livrare ale furnizorilor au continuat să se prelungească în septembrie, așa cum s-a întâmplat de la începutul colectării datelor.

În ceea ce privește prețurile, scăderea cererii de factori de producție a condus la o răcire suplimentară a presiunilor asupra costurilor în septembrie. Deși puternică, rata inflației costurilor a fost cea mai puțin pronunțată de la începutul anului. O parte din povara costurilor mai mari a fost transferată clienților prin

creșterea prețurilor de vânzare. Cu toate acestea, taxele au crescut doar marginal.

Așteptările producătorilor cu privire la producția viitoare au fost în mare măsură optimiste în septembrie. Aproximativ jumătate dintre companii au fost încrezătoare în creșterea volumelor de producție de la nivelurile actuale. Planurile de extindere, activitățile de marketing, publicitatea și investițiile în utilaje s-au numărat printre motivele care au stat la baza previziunilor optimiste. Acestea fiind spuse, așteptările au fost în continuare slabe în raport cu standardele istorice.

Ciprian Dascălu, economist-șef în cadrul BCR, a declarat: „Încă o lună de scădere pentru industria prelucrătoare românească, indicele BCR PMI privind industria prelucrătoare ajungând la valoarea de 47,3 în septembrie.

Această valoare este mai mică față de luna precedentă și este și sub pragul de 50, fapt ce indică o scădere a activității economice din acest sector în septembrie față de august. Cererea rămâne scăzută, după cum sugerează și componenta de comenzi noi din PMI, fapt ce afectează și producția, dar și nevoia de forță de muncă. Cererea externă mai ales, continuă să fie slabă, iar și mai important, economia Germaniei nu arată semne de redresare.

Sectorul manufacturier românesc este foarte legat de economia germană, cu aproape 50% din producția dintr-o anumită lună având pe primul loc în topul destinațiilor de export această țară.

Atât componenta de comenzi noi totale, cât și componenta de comenzi noi de export au rămas sub pragul neutral de 50 luna aceasta, iar valoarea indicilor a venit mai mică față de luna precedentă nearătând niciun semn de îmbunătățire.

Un apetit mai redus pentru achiziții din partea clienților și cererea externă slabă au fost amintite de respondenții la sondaj ca fiind principalele probleme. Numărul redus de comenzi noi afectează și producția. Chiar dacă situația din prezent nu pare bună, firmele din industria prelucrătoare rămân optimiste în septembrie cu un index de așteptări viitoare legate de producție mult peste pragul de 50, însă valoarea este ușor mai scăzută față de luna precedentă. Planuri de expansiune, campanii publicitare și investiții în echipamente de producție noi mențin moralul ridicat. Datele INS arată că scăderea producției din industria prelucrătoare în termeni anuali vine predominant din cauza scăderii înregistrate în industria auto și industria de produse chimice (inclusiv cauciucuri și produse din plastic).

Istoric vorbind, aceste ramuri au fost foarte dependente de exporturi. Componenta care urmărește forța de muncă este în scădere și ea în septembrie. Acest trend persistă de câteva luni, însă rata de scădere în această lună a fost ce mai mare înregistrară pe seria istorică. Producția slabă rămâne principala cauză raportată de firme, însă luna aceasta au fost frecvent menționate și plecările voluntare ale angajaților.

România rămâne cu unul dintre cele mai mici costuri medii anuale cu forța de muncă din Uniunea Europeană în industria prelucrătoare, cifra fiind în jurul valorii de 15 mii de EUR. Media europeană este la 40 de mii

de EUR. Acest lucru are putea atrage investiții străine în viitor, mai ales în contextul în care near-shoring și friendshoring devin concepte tot mai populare.

Prețurile factorilor de producție au rămas în creștere în septembrie în special din cauza creșterii prețurilor materiilor prime. O parte din această creștere a fost transmisă către clienți, însă prețurile de producție au crescut cu un ritm mai lent. Salariile în creștere au fost menționate ca un factor de presiune în sus asupra prețurilor de producție.

Media PMI în trimestrul al treilea din acest an este la 47,8, în scădere de la 51,2 în al doilea trimestru. Industria a avut o contribuție de -0.1pp la creșterea anuală de 0,8% din T2 Bazându-ne pe datele PMI ar trebui să ne așteptăm la o contribuție negativă a industriei în T3 2024 și este posibil să asistăm la al doilea an consecutiv de scădere a producției industriale din România. România rămâne poziționată destul de jos în lanțul de producție, exportând materii prime și produse intermediare și importând produsele finite. Din această cauză, orice accelerare a consumului intern are un efect limitat asupra producției din industria prelucrătoare. Acest lucru înseamnă și că sectorul manufacturier este dependent de cererea externă.”