Cel mai utilizat procesator de plăți electronice din România, Netopia Payments, anunță încheierea unui parteneriat cu platforma enterprise de comerț digital Vtex, prin care brandurile și retailerii își gestionează operațiunile de comerț. Ca urmare, „integrarea soluțiilor Netopia Payments oferă comercianților Vtex opțiuni de plată multiple și intuitive, cu scopul de a le eficientiza procesele online: de la îmbunătățirea ratei de conversie, la simplificarea experienței de plată a clientului final și suport dedicat din partea specialiștilor Netopia Payments. Retailerii care folosesc platforma Vtex vor avea la dispoziție opțiuni precum: plata cu un singur click printr-o soluție tokenizată, plata în marketplace, plata prin accesarea unui link, plata în rate și plata recurentă”.

Horia Grozea, Director Vanzari, NETOPIA Payments

Horia Grozea, director vânzări, Netopia Payments: „Netopia Payments se numără printre pionierii soluțiilor de plăți online din România. Am fost prima companie care a folosit inovația și ultimele tehnologii disponibile în fiecare serviciu oferit, ceea ce ne-a stabilizat ca lider de piață de peste 10 ani. Parteneriatul cu Vtex este natural deoarece rezonăm la nivel de viziune și punem la fel de mult accentul pe calitate și evoluție. Suntem convinși că unindu-ne forțele vom avea impact acolo unde contează cel mai mult: dezvoltarea ecommerce-ului local, retaileri care vând mai mult și în siguranță.”

Cristi Movila, VTEX

Cristi Movilă, Eastern Europe General Manager & EMEA SVP în cadrul Vtex: „Există multipli factori care pot influența parcursul unui cumpărător într-un magazin online, dar un lucru este cert: el se va încheia întotdeauna în pagina de checkout. Accesibilitatea și diversitatea metodelor de plată joacă un rol uriaș în succesul acestei etape. Mai mult, există cumpărători care preferă anumite magazine exclusiv datorită metodelor de plată puse la dispoziție. Din acest motiv, credem că integrarea cu Netopia Payments va da ocazia clienților noștri să-și mărească numărul de comenzi și să-și extindă baza de cumpărători, fără a fi nevoie de dezvoltări suplimentare.”

Parteneriatul dintre Netopia Payments și Vtex este considerat ca „o decizie strategică în contextul creșterii retailului online și a deschiderii cumpărătorilor către noi metode de plată precum BNPL (Buy Now Pay Later), plata prin link sau plata cu monede alternative.

Pe lângă aceste soluții, evoluția pieței de ecommerce a dus la apariția a tot mai multor marketplace-uri, creșterea numărului de magazine online B2B și creșterea interesului pentru abordarea Direct-to-Consumer (D2C). Consecința a fost nevoia unor integrări și sisteme care să ajute cumpărătorii să se adapteze, integrări pe care Vtex le-a pus întotdeauna la dispoziția clienților în mod nativ”.

Vtex (NYSE: VTEX) este „platforma enterprise de comerț digital cu ajutorul căreia brandurile și retailerii își gestionează toate operațiunile de comerț. Vtex accelerează creșterea afacerilor clienților săi cu o soluție completă de Comerț, Marketplace și OMS. Suntem alături de companiile din toată lumea și le sprijinim în procesul lor de dezvoltare, gestionare și livrare a unor experiențe native și avansate de comerț B2B, B2C și de marketplace, cu un time-to-market rapid.

În calitate de lider în domeniul platformelor de comerț digital, Vtex se bucură de încrederea a peste 2400 de clienți, printre care AbInbev, Carrefour, Colgate, Motorola și Whirlpool, având peste 3200 de magazine online active în 38 de țări (date pentru anul fiscal care s-a încheiat la 31 decembrie 2021). Pentru informații suplimentare, vizitați www.vtex.com”.

Netopia Payments este „lider pe piața locală a procesărilor de plăți digitale. Compania face parte din grupul de firme Netopia, înființat în anul 2003, ca răspuns la nevoia de inovație și de integrare a noilor tehnologii în domeniul plăților online și offline. Inovația reprezintă pilonul principal pe care Netopia Payments și-a construit profilul de lider, iar viziunea companiei se reflectă în eficiența și calitatea serviciilor oferite. În prezent, aproximativ 20.000 de comercianţi folosesc serviciile şi soluţiile Netopia Payments: plăţi mobile, tranzacţii online cu carduri bancare sau prin SMS”.

Numărul agențiilor imobiliare a crescut cu peste 20% în ultimii patru ani la nivel național, ajungând la 18.653 de companii, conform datelor de la Oficiul Național al Registrului Comerțului.

Ministerul Finanțelor arată că primele 75 de companii cu activitate imobiliară din România, cu o cifră de vânzări mai mare de două milioane de lei, au înregistrat în 2021 o cifră totală de afaceri de 518.921.402 lei (aproximativ 105,044 milioane de euro). Profiturile realizate au fost de 134.370.707 lei (aproximativ 27,145 milioane de euro).

Agențiile prestează servicii de intermediere imobiliară, precum și activități de construcții, consultanță în investiții, leasing și brokeraj, comercializare de materiale de construcții, constructii civile, industriale, social-culturale, dezvoltări și modernizări de drumuri, străzi și platforme etc.

Primele 10 agenții cu cele mai mari vânzări și creșteri în 2021

CBRE REAL ESTATE CONSULTANCY SRL (București) – 58.129.487 lei (+ 5,78% față de cifra de afaceri din 2020) – 151 angajați

SUDREZIDENTIAL REAL ESTATE SRL (Ilfov) – 32.008.866 Lei (+98,46% față de cifra de afaceri din 2020) – 27 de angajați

ECHINOX PROPERTY SERVICES SRL (București) – 31.71.0618 lei (89,83% creștere față de 2020) – 47 angajați

BLITZ NETWORK S.A. (Cluj) – 22.553.124 lei (122,73% creștere față de 2020) – 44 angajați

SI. MO. IMOBILIARE S.R.L. (București) – 21.614.464 lei (1.936,39% mai mult față de 2020) – 1 angajat

SVN ROMANIA REAL ESTATE ADVISORS S.R.L. (Bucuresti) – 16.339.273 lei (creștere față de 2020 – 36.41%) – 4 angajați

ELES IMOBILIARE SRL (Bihor) – 14.961.027 lei (cifră netă pe 2020 – 0) – 2 angajați

CASTA IMOBILIARE S.R.L. (Mureș) – 13.767.024 (creștere față de 2020 – 5.977,78%) – 5 angajați

Compania Blitz anunță că „a realizat în 2021 o cifră de vânzări de 22.553.124 Lei, și un profit net de 123.336 Lei, situându-se în clasamentul companiilor cu activitate imobiliară pe locul 4”.

Cătălin Priscorniță, CEO și fondator Blitz: „Această creștere s-a datorat extinderii la nivel național de la 3 birouri locale la 7 birouri și 8 francize regionale numai în 2021. Astfel, cifra de vânzări a companiei a crescut cu 122,73%, mai mult decât dublă față de anul precedent.”

Majoritatea companiilor din top 10 au reușit în 2021 cel puțin să-și dubleze cifra de afaceri, unele dintra acestea reușind creșteri cu mult mai mari. Deși a fost încă pandemie, imobiliarele au rămas atractive, iar firmele cu vechime pe piață au reușit să atragă categorii noi de clienți și să-și crească afacerile.

Majoritatea agențiilor imobiliare au mai puțin de 10 angajați

Printre companiile analizate o singură companie are peste 100 de angajați, 10 companii au între 10 și 100 de angajați, restul companiilor având sub 10 angajați.

Cătălin Priscorniță: „În condițiile în care majoritatea companiilor imobiliare preferă relațiile de colaborare cu agenții săi, numărul angajaților arată, de fapt, cât personal de sprijin au aceste companii și cât de dezvoltate sunt sistemele și procedurile lor interne.”

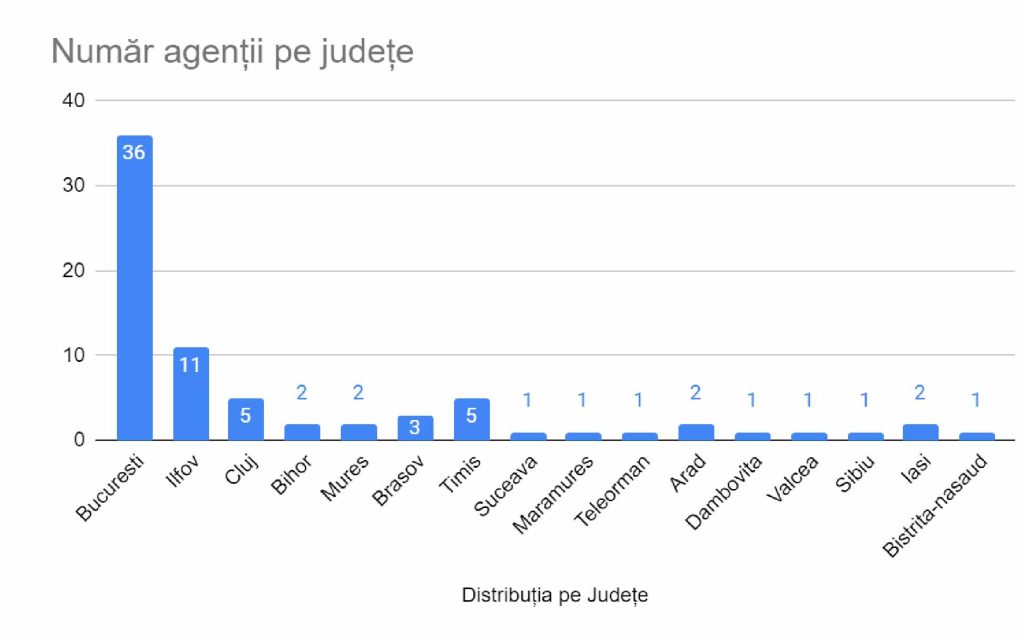

Cele mai multe agenții sunt concentrate în București

Cele mai multe agenții din top sunt concentrate în București. Din cele 75 de companii cu activitate în imobiliare, analizate, 37 și-au desfășurat activitatea în București, 11 în Ilfov, 5 în Cluj, 5 în Timiș, 3 în Brașov, 2 în Arad, 2 în Bihor, 2 în Iași, și câte 1 în alte regiuni și orașe.

Capitala rămâne, așadar, polul activității imobiliare, aceasta fiind și cea mai mare piață imobiliară cu cele mai multe tranzacții lună de lună. Și în județele dezvoltate se înregistrează o activitate imobiliară importantă și o prezență a agențiilor imobiliare mai ridicată.

Datele privind situația financiară a companiilor cu activitate în imobiliare provin din bilanțurile contabile depuse la Ministerul de Finanțe de către agenții economici la finele fiecărui an. Puteți consulta bilanțurile companiilor din industria imobiliară AICI.

Alina Dimitriu, Partener şi lider al departamentului de Audit din cadrul EY România din iulie 2021, preia, începând cu luna iulie 2022, rolul de lider al liniei de servicii Assurance (Audit şi servicii conexe).

Alina Dimitriu are o experiență de peste 25 de ani în audit extern și intern pentru clienți din sectorul bancar, asigurări, imobiliare și alte sectoare, inclusiv companii listate. Ea a coordonat diverse proiecte locale și internaționale, cooperând îndeaproape cu mai multe linii de servicii din cadrul companiei și cu autoritățile de reglementare locale și europene.

Bogdan Ion, Country Managing Partner, EY România și Moldova și Chief Operating Officer pentru EY Europa Centrală și de Sud-Est și Regiunea Asiei Centrale (CESA): „Alina a avut o contribuţie importantă la creșterea practicii noastre de assurance și la realizarea priorităților noastre în ceea ce privește transformarea auditului. Sunt încrezător că abilitățile și pasiunea ei ne vor ajuta să ne atingem obiectivele și să rămânem concentrați pe furnizarea de servicii excepționale clienților noștri, atât în serviciile de audit, cât şi în cele conexe.”

„După doi ani de pandemie şi în contextul geopolitic actual, mediul de afaceri se găseşte, cu siguranţă, în faţa multor provocări. Strategia noastră rămâne aceea de continua să ne adaptăm şi să ne transformăm serviciile, astfel încât să răspundem atât aşteptărilor clienţilor noştri şi organismelor de supraveghere, oferindu-le încredere, stabilitate şi calitate la cele mai înalte standard, cât şi aşteptărilor echipelor noastre de a avea o experienţă excepţională în EY”, a declarat Alina Dimitriu, Partener, lider Audit şi servicii conexe, EY România.

Alina Dimitriu are o diplomă de licență în Inginerie și este Expert Contabil Autorizat (FCCA), Auditor Intern Certificat (CIA), Auditor Extern Certificat (CAFR) și Expert Contabil (CECCAR).

Echipa de Assurance a EY România are în prezent 350 de specialiști, care oferă companiilor locale şi internaționale o paletă diversă de servicii integrate în rețeaua EY la nivel global – de la audit extern, la asistență contabilă și financiară, raportare contabilă de conformitate și investigarea contabilă a fraudelor, sustenabilitate.

La Sânpetru, județul Brașov, Asociația „Zi de Bine” în colaborare cu Asociația „BertaLand” va amenaja un centru social în care vor trăi împreună și vor beneficia de ocrotire bătrâni abandonați în spitale sau care trăiesc singuri, copii din familii cu situații financiare precare și animalele abandonate.

Centrul se numește #CasaPlină și va fi deschis la sfârșitul lunii iulie 2022. Pentru bătrâni, se vor desfășura seri de dans, concursuri de șah și de yoga, ateliere creative, terapii, excursii. Pentru copii, vor fi activități și ateliere pentru educația civică, dezvoltare socială armonioasă, completarea lacunelor educaționale. Animalele abandonate vor fi preluate în regim de foster și pregătite pentru o viață în familie, având contact direct cu copiii, seniorii, dar și cu și animale din cadrul centrului. Ulterior, la momentul adopției, animalele vor fi deja obișnuite cu oamenii, crescând astfel șansele ca integrarea lor să fie rapidă și adopția permanentă.

Bugetul necesar pentru implementarea acestui proiect este de 40.000 euro și este oferit de partenerii strategici ai Asociației Zi de Bine, Lidl România, Grupul E.ON România și UniCredit Bank.

Melania Medeleanu și Luciana Zaharia, fondatoarele Asociației Zi de Bine: „Acum doi ani am colaborat pentru prima dată cu Asociația BertaLand, când am reușit să ducem la bun sfârșit o campanie de ajutorare a bătrânilor singuri, de Crăciun. Mai exact, pentru 200 de bunici uitați de lume. De atunci, asociația a dezvoltat mai multe programe care ajută la integrarea socială și îmbunătățirea calității vieții pentru copiii din familii cu situații financiare precare, pentru seniori care au nevoie de ajutor și de un adăpost, dar și pentru animale abandonate sau abuzate. Astăzi ducem mai departe visul Laurei, fondatoarea Asociației BertaLand, și amenajăm acel Acasă care va integra nevoile tuturor.”

Laura Bercean, fondatoarea Asociației BertaLand: „Ideea de BertaLand a fost mereu acolo, în sufletul meu, într-un fel sau altul. În 2019 am înființat Asociația BertaLand iar astăzi mă bucur nespus că am început să lucrez la proiectul meu de suflet, un loc atât de special, care va integra nevoile a trei segmente diferite, seniori, copii și animale, dar care au același scop comun, nevoia de a ști că nu sunt singuri.“

Cei care doresc să susțină proiectele realizate de Asociația Zi de Bine o pot face fie printr-un SMS cu textul SUS la 8845 sau prin donarea zilei de naștere. Mai multe metode de implicare pot fi găsite aici: https://www.zidebine.ro/doneaza .

Asociația Zi de Bine are scopul „de a crea comunități, de a sprijini mii de oameni aflați în situații vulnerabile și de a crea notorietate în jurul unor cauze ignorate. Asociația va susține câte un ONG în fiecare lună a anului. Fiecare cauză selectată de Asociația Zi de Bine se adresează unei comunități și se implementează cu ajutorul unui ONG local.

Mecanismul de funcționare este unul simplu: la fiecare început de lună se va anunța cauza susținută și se vor descrie nevoia și beneficiarii. La finalul lunii, donatorii vor afla ce s-a întâmplat cu banii și vor fi invitați să vadă rezultatul implicării lor.

Dacă aveți un proiect în care credeți dar pentru care nu ați găsit încă finanțare, îl puteți înscrie pe www.zidebine.ro”.

Criza financiară din 2008 ne a introdus într-o noua paradigma, cea a dobânzilor zero și chiar negative!!!, de neconceput din punct de vedere economic, o paradigmă contra naturii, o inepție inventată din disperarea guvernelor și băncilor centrale de a-și repara greșeala printării banilor cu nemiluita după anii 1990.

Ca întotdeauna, tot ceea ce este mult strică, cu atât mai grav cu cât acest lucru s-a petrecut în domeniul creșterii necontrolate a masei monetare.

Reacția guvernelor și a băncilor centrale pentru a stopa criza financiara a fost printarea a și mai multor bani, stingând focul cu benzină !!!(sic)

Inflația globală s-a cantonat în zona zero și cu toate că în ultimii ani aceiași actori, guverne și bănci centrale, au încercat să o resusciteze aceasta a refuzat să atingă nici măcar nivelul clasic de 2%.

Așa se întâmplă când piața financiară nu este lăsată liberă și se efectuează intervenții, brutale, neortodoxe asupra ei fiind super distorsionată o perioada foarte îndelungată.

Criza COVID-19 a menținut încă 2 ani aceasta distorsiune nemaiîntâlnita și de asemenea magnitudine.

Dar iată că, brusc, de neimaginat pentru prea mulți dintre cei care au crezut că această distorsiune, acest free lunch va continua la infinit, a sosit momentul adevărului.

Indiferent de ceea ce vor să facă cu forța băncile centrale și guvernele, piața are întotdeauna dreptate și corectează toate aceste intervenții mai mult sau mai puțin inoportune, din așa zise motivații „sociale”. (The market is always right).

Cu cât piața este mai mult distorsionată cu atât ea va reveni mai violent, ceea ce se întâmplă acum. (Market is back with vengeance).

În primăvara anului 2021 mi-a prevestit cu lux de amănunte ceea ce se va întâmpla, unul din traderii de excepție ai Bancorex-ului după 1990 și al pieței valutare internaționale, membru fondator al pieței valutare interne, care activează încă în acest domeniu cu aceeași pasiune și profesionalism ca trezorier al unui mare asigurator local. Când îmi spunea că vom vedea anul acesta dobânzi și randamente locale de 10% recunosc că nu am dat crezare, deși argumentele erau pertinente, exact ca cele enunțate anterior.

Și iată că după aproape 14 ani de știri cotidiene despre dobânzile zero și negative, s-a ivit un tsunami de știri zilnice despre băncile centrale din toată lumea care majorează dobânzile care mai de care mai mult și mai repede. Paradigma, normală de altfel, s-a schimbat peste noapte și a surprins pe majoritatea participanților nepregătiți din piața financiară internațională; tocmai s-a incheiat free lunch-ul și a venit nota de plată foarte piperată, cu prețuri de caviar.

Din păcate, și la acesta mișcare de revenire la normalitate a dobânzilor datorita inflației galopante, noi am rămas ultimii ca și reacție din partea băncii centrale comparativ cu Polonia, Ungaria, Cehia. Piața internă s-a corectat însă mult mai repede.

Ieri, INS a publicat o inflație internă de 15.1%,astăzi în SUA inflația a ajuns la cel mai ridicat nivel din ultimii 41 ani!!!! La 9.1%, cu 1.3% mai mult decât luna trecută, crescând anticipația unei majorări de dobândă a FEDERAL RESERVE peste 2 săptămâni cu 1% și nu cu 0.75%. Banca Canadei a majorat dobânda de politica monetară cu 1%, zilele trecute Banca Națională a Ungariei a majorat dobânda de referință cu 2%!!! după ce acum 2 săptămâni tocmai o majorase cu 1.7%!!!. Banca Angliei a majorat de 5 ori anul acesta dobânda de referință la 1.25%.

După cum observați nici pomeneala de reacție din partea… BCE, doar promisiuni amânate de majorare cu 0.25%-0.50% anul acesta.

Datorita diferențialului de dobândă în favoarea dolarului american asistăm la o depreciere a monedei euro, azi la paritate cu dolarul, având tendința de apreciere în continuare, de ce nu poate unde a mai fost la 0.81!!! ceea ce înseamnă ca moneda europeană depreciată va induce și mai multa inflație în zona euro . Din acest punct de vedere este de aplaudat politica BNR de menținere a stabilității monedei locale, comparativ cu „colegele’’ est europene.

Unde se află vecinele noastre est europene la acest moment cu ratele de referință: Polonia 6,5%, Ungaria 9.75% !!!!!!, Cehia 7%, România 4.75%.

Concluzia o trageți dumneavoastră în ceea ce privește ținta dobânzii de referință a BNR , probabil undeva la cel puțin 6,5%. Sperăm să vedem aceeași determinare din partea BNR și sa majoreze în august tot cu 1% dobânda de referință.

Este momentul ca BNR să ia în considerare inflația și nu aspectele „sociale” sau „considerentele politic” și să rămână aceeași ancora a economiei românești din ultimii 32 de ani.

Am încercat să mă refer la un cadru de ansamblu al caruselului inflației și să nu vă inund cu foarte multe cifre și grafice de specialitate pe care dumneavoastră în calitate de specialiști în domeniu sigur le cunoașteți din multitudinea de cifre economice.

P.S. Sunt curios dacă predicțiile „cenușii” ale aceluiași prieten trader se vor adeveri și vom vedea, în continuare, o scădere a indicilor bursieri cu încă 20-30% după intrarea cu certitudine în recesiune datorita majorărilor de dobânzi.

Firmele europene de servicii financiare răspund așteptărilor acționarilor în domeniile tradiționale de experiență în consiliile de administrație, inclusiv în domeniul politic, contabilitate, juridic și conformitate

Potrivit investitorilor, directorii cu experiență în domeniul sustenabilității, FinTech și al securității cibernetice sunt subreprezentați în consiliile de administrație

Se accelerează numirile în consiliile de administrație în domeniul sustenabilității și al tehnologiei, aproape jumătate (45% și, respectiv, 46%) dintre directorii cu experiență în aceste domenii fiind recrutați în ultimii trei ani

Diversitatea de gen rămâne sub așteptările investitorilor, deși datele arată că în ultimii trei ani au fost numite în consiliile de administrație mai multe femei decât bărbați

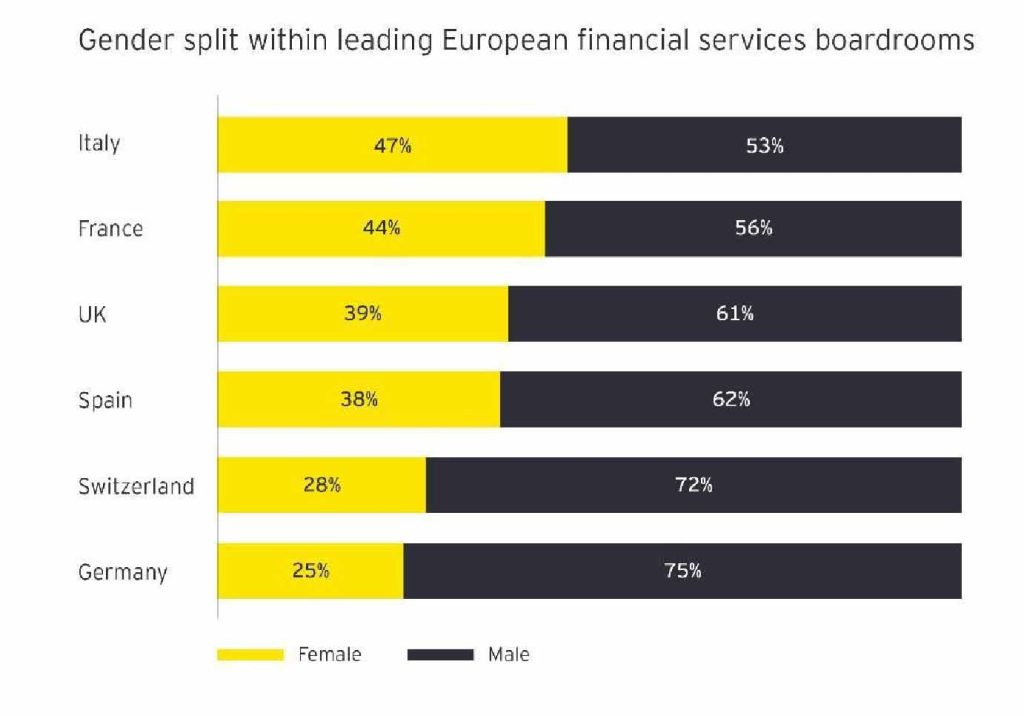

Franța și Italia au cele mai diverse consilii de administrație din punct de vedere al genului, iar Germania are cele mai puțin diverse consilii de administrație.

Multe dintre consiliile de administrație ale celor mai mari firme de servicii financiare din Europa sunt subdimensionate în ceea ce privește competențele, experiența și nivelul de diversitate pe care investitorii le consideră importante pentru ei, potrivit studiului inaugural EY European Financial Services Boardroom Monitor. Cercetarea arată că, deși consiliile de administrație din zona serviciilor financiare europene au acreditări solide în domeniul politic, financiar, contabil, juridic și de conformitate, acestea nu dispun încă de expertiza în diversitate de gen, sustenabilitate sau tehnologie pe care investitorii spun că o caută atunci când decid dacă o companie este o investiție atractivă.

Diversitatea de gen și de vârstă în consiliile de administrație urmărită de investitori

Un procent de 44% dintre investitorii intervievați susțin că diversitatea de gen în consiliul de administrație le influențează semnificativ decizia de a investi într-o societate de servicii financiare, față de numai 16% care spun că nu le influențează deloc decizia. Deși toate firmele europene de servicii financiare monitorizate au o anumită reprezentare feminină în consiliul de administrație, în prezent, în toate firmele proporția de gen este de 63% bărbați și 37% femei.

Experiență politică importantă în consiliile de administrație din firmele financiare europene

Mai mult de jumătate (51%) dintre investitorii instituționali spun că experiența politică în cadrul consiliului de administrație este „importantă” pentru a face dintr-o companie o investiție atractivă. 97% dintre firmele de servicii financiare monitorizate au cel puțin un membru al consiliului de administrație cu experiență de lucru în politică sau pentru un organism guvernamental din industrie, iar 44% dintre toate întreprinderile monitorizate au mai mult de o treime din consiliile de administrație formate din persoane cu experiență politică.

Cel puțin un membru al consiliului de administrație cu experiență în contabilitate și finanțe

Jumătate (50%) dintre investitori consideră că experiența în domeniul contabilității în cadrul consiliului de administrație are un impact „important” sau „foarte important” în ceea ce privește transformarea unei companii într-o investiție atractivă. Toate societățile financiare monitorizate au cel puțin un membru al consiliului de administrație cu experiență în domeniul contabilității și al finanțelor, iar 70% dintre societăți au doi sau mai mulți membri ai consiliului de administrație cu experiență în domeniul contabilității.

Șase din zece firme au experiență juridică și de conformitate în consiliul de administrație

Mai mult de jumătate (51%) dintre acționari spun că este o „problemă importantă” dacă o firmă are puțină sau zero experiență la nivelul consiliului de administrație în domeniul juridic și al conformității, iar 22% din acest grup de investitori instituționali consideră că este o problemă „foarte importantă”. 59% dintre societățile monitorizate au un director din consiliul de administrație cu experiență profesională în domeniul juridic și al conformității.

Experiența în sustenabilitate, FinTech și securitate cibernetică foarte căutată în viitor

Mai mult de jumătate (51%) dintre investitori consideră că experiența în sustenabilitate în consiliile de administrație are un impact „important” în transformarea unei companii într-o investiție atractivă, iar 22% indică faptul că are un impact „foarte important”. Cu toate acestea, mai puțin de o cincime (19%) dintre companiile monitorizate au în prezent administratori cu experiență în domeniul sustenabilității.

Capitalul uman – un domeniu de interes nou pentru consiliile de administrație din domeniul financiar

Un procent de 20% dintre consiliile de administrație din sectorul serviciilor financiare europene au în prezent cel puțin un membru cu experiență în resurse umane, dintre care jumătate (50%) au fost numiți în funcție în ultimii trei ani. Durata medie a mandatului unui membru al consiliului de administrație cu experiență în resurse umane este de 40,5 luni – mult mai mică decât media de 59 de luni pentru toți directorii monitorizați.

Rezultatele studiului EY Boardroom Monitor prezentate detaliat

Boardroom Monitor realizat de EY analizează experiența, formarea și competențele directorilor de consilii de administrație din cadrul indicelui MSCI European Financials Index, precum și al altor câteva instituții naționale mari. Echipele EY au chestionat opiniile a peste 300 de investitori instituționali în companii financiare din Marea Britanie, Germania, Elveția și Franța și au comparat așteptările lor privind consiliile de administrație din domeniul serviciilor financiare cu status quo-ul din Europa.

Omar Ali, EY EMEIA Financial Services Managing Partner: „Acționarii companiilor financiare doresc să vadă consilii de administrație cu directori a căror experiență și caracteristici colective reflectă capacitățile necesare pentru a aborda oportunitățile și provocările cu care se confruntă sectorul. Consiliile de administrație din întreaga Europă demonstrează o experiență profundă în multe dintre domeniile tradiționale pe care investitorii le consideră valoroase. Deși este posibil ca acestea să fie subreprezentate în domenii mai noi, cum ar fi sustenabilitatea și tehnologia, și mai au încă de lucru în ceea ce privește diversitatea, putem observa că se iau măsuri pentru a rezolva acest aspect.”

Consiliile de administrație sunt în urma așteptărilor investitorilor în ceea ce privește diversitatea de gen și de vârstă

Un procent de 44% dintre investitorii intervievați susțin că diversitatea de gen în consiliul de administrație le influențează semnificativ decizia de a investi într-o societate de servicii financiare, față de numai 16% care spun că nu le influențează deloc decizia. Deși toate firmele europene de servicii financiare monitorizate au o anumită reprezentare feminină în consiliul de administrație, în prezent, în toate firmele proporția de gen este de 63% bărbați și 37% femei.

Consiliile de administrație din cadrul serviciilor financiare din Germania sunt cel mai puțin diversificate din punct de vedere al genului, unde împărțirea actuală a directorilor de consiliu este de 25% femei și 75% bărbați. În general, Franța și Italia sunt cele mai avansate în diversitatea de gen în consiliile de administrație. Distribuția pe sexe a directorilor de consilii de administrație în Italia este de 47% femei, 53% bărbați, iar în Franța este de 44% femei, 56% bărbați. În Regatul Unit al Marii Britanii, împărțirea pe sexe a directorilor de consiliu este de 39% femei și 61% bărbați.

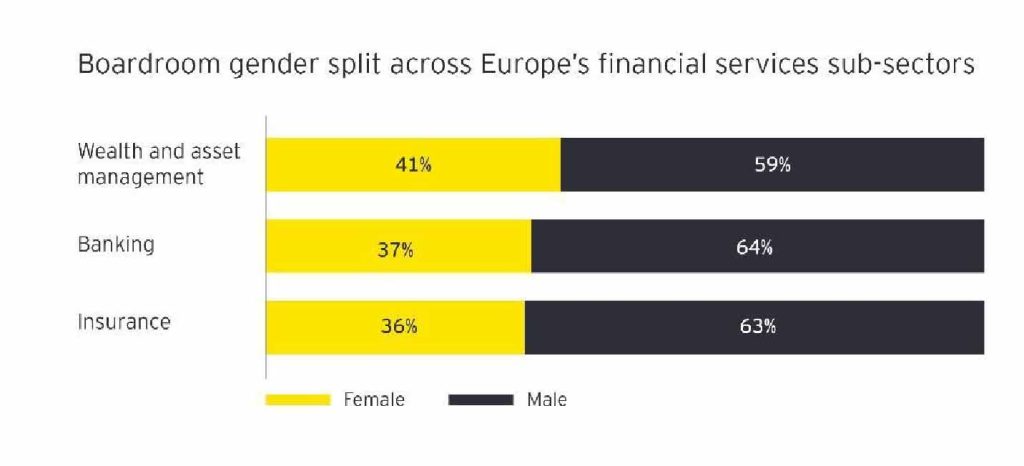

Diversitatea de gen este cea mai mare în rândul membrilor consiliilor de administrație din cadrul firmelor de gestionare a averilor și a activelor, unde 41% sunt femei și 59% bărbați. În cadrul consiliilor de administrație din sectorul bancar, această proporție scade la 37% femei și 63% bărbați, iar în cadrul companiilor de asigurări, aceasta este de 36% femei și 64% bărbați.

Cu toate acestea, datele EY Boardroom Monitor sugerează că femeile sunt din ce în ce mai bine reprezentate în consiliile de administrație. Analiza arată că 42% dintre femeile din consiliile de administrație au fost numite în ultimii trei ani, în timp ce doar 31% dintre bărbații au fost numiți în aceeași perioadă. Durata medie a mandatului în consiliul de administrație al femeilor este de 55 de luni, față de 65 de luni în cazul bărbaților.

În ceea ce privește diversitatea vârstei, 45% dintre acționari consideră că ar trebui ca în consiliile de administrație din domeniul serviciilor financiare să existe o gamă largă de vârste pentru a funcționa eficient în era digitală. Mai puțin de o treime (31%) dintre acționari consideră că nu e nevoie în consiliile de administrație de o reprezentare dintr-o gamă largă de vârstă. În ciuda acestor opinii, doar 8% dintre companiile monitorizate au membri ai consiliului de administrație cu vârsta sub 40 de ani.

Omar Ali: „Deși sectorul financiar din Europa a parcurs un drum lung, multe instituții au încă un drum important de parcurs pentru a răspunde așteptărilor investitorilor în ceea ce privește diversitatea în consiliile de administrație. Majoritatea acționarilor consideră că este important să existe un echilibru între femei și bărbați, însă femeile reprezintă frecvent mai puțin de 40% din consiliile de administrație ale marilor companii europene de servicii financiare – acest lucru trebuie să se schimbe. Cele mai multe firme vor dori să fie în avans față de reglementările viitoare care vor impune o diversitate de gen mai echitabilă începând cu 2026. De asemenea, investitorii subliniază, pe bună dreptate, necesitatea ca aceste consilii de administrație să aibă un amestec de vârste mai diversificat, astfel încât să poată reflecta mai bine nevoile clienților și ale societății.

Diversitatea rasială și etnică lipsește cu desăvârșire din cercetarea noastră: acest lucru se datorează faptului că datele nu sunt încă surprinse în mod eficient în întreaga industrie din Europa. Acest aspect trebuie să fie, de asemenea, prioritar pentru firmele de servicii financiare, deoarece acestea încearcă să creeze consilii de administrație care să reprezinte comunitățile pe care le deservesc.”

Doar 3% dintre firmele financiare europene nu au experiență politică în consiliul de administrație

Mai mult de jumătate (51%) dintre investitorii instituționali spun că experiența politică în cadrul consiliului de administrație este „importantă” pentru a face dintr-o companie o investiție atractivă, inclusiv un sfert (25%) care consideră că este „foarte importantă”. 97% dintre firmele de servicii financiare monitorizate au cel puțin un membru al consiliului de administrație cu experiență de lucru în politică sau pentru un organism guvernamental din industrie, iar 44% dintre toate întreprinderile monitorizate au mai mult de o treime din consiliile de administrație formate din persoane cu experiență politică.

Piața cu cea mai scăzută experiență politică este Italia, unde doar 20% dintre directorii de consilii de administrație au acest set de competențe. La nivel sectorial, 100% din consiliile de administrație din domeniul gestionării activelor și al asigurărilor au experiență politică, în timp ce în sectorul bancar, 94% dintre firme au experiență politică în cadrul consiliilor de administrație.

Toate firmele au cel puțin un membru al consiliului de administrație cu experiență în contabilitate și finanțe.

Jumătate (50%) dintre investitori consideră că experiența în domeniul contabilității în cadrul consiliului de administrație are un impact „important” sau „foarte important” în ceea ce privește transformarea unei companii într-o investiție atractivă, față de numai 17% care spun că acest lucru nu are un impact „deloc important”. Toate societățile financiare monitorizate au demonstrat că cel puțin un membru al consiliului de administrație are experiență în domeniul contabilității și al finanțelor, iar 70% dintre societăți au doi sau mai mulți membri ai consiliului de administrație cu experiență în domeniul contabilității.

Șase din zece firme au experiență juridică și de conformitate în cadrul consiliului de administrație

Mai mult de jumătate (51%) dintre acționari spun că este o „problemă importantă” dacă o firmă are puțină sau zero experiență la nivelul consiliului de administrație în domeniul juridic și al conformității, iar 22% din acest grup de investitori instituționali consideră că este o problemă „foarte importantă”. 59% dintre societățile monitorizate au un director al consiliului de administrație cu experiență profesională în domeniul juridic și al conformității.

În comparație cu administratorii de averi și de active, băncile și asigurătorii au un grad net superior de experiență în domeniul juridic și al conformității în cadrul consiliilor de administrație. 71% dintre asigurători și 69% dintre bănci au în cadrul consiliilor de administrație persoane cu experiență în domeniul juridic și al conformității. Doar 28% dintre firmele de gestionare a averilor și a activelor au membri ai consiliului de administrație cu o experiență similară.

Experiența în domeniul sustenabilității, FinTech și al securității cibernetice va fi foarte căutată în viitor

Mai mult de jumătate (51%) dintre investitori consideră că experiența în materie de sustenabilitate în consiliile de administrație are un impact „important” în ceea ce privește transformarea unei companii într-o investiție atractivă, iar 22% indică faptul că are un impact „foarte important” asupra cazului de investiție al unei companii. Cu toate acestea, mai puțin de o cincime (19%) dintre companiile monitorizate au în prezent administratori cu experiență în domeniul sustenabilității.

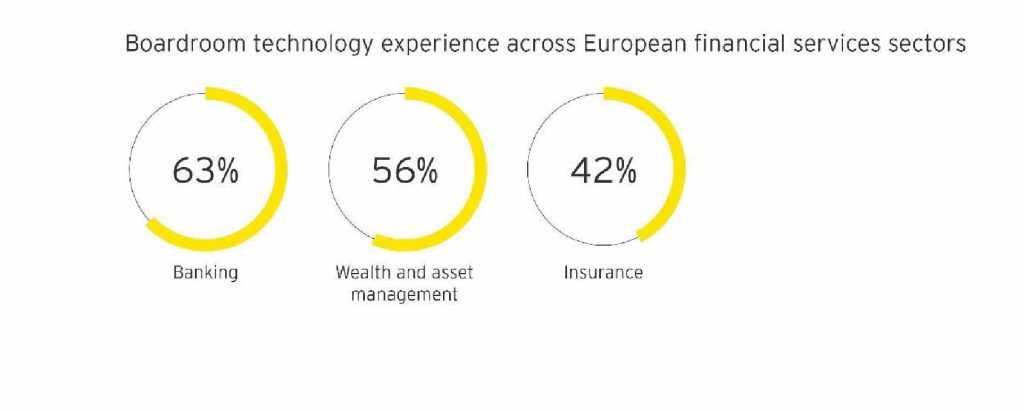

Asigurătorii și administratorii de averi și de active sunt semnificativ mai puțin reprezentați decât băncile în ceea ce privește nivelul de experiență în domeniul sustenabilității în cadrul consiliului de administrație. În timp ce 34% dintre consiliile de administrație ale băncilor au persoane cu experiență în domeniul sustenabilității, doar 11% dintre administratorii de averi și de active și doar 4% dintre asigurători au o experiență similară la nivelul consiliului de administrație.

Directorii consiliilor de administrație din Danemarca și din Țările de Jos au mai multe șanse de a avea experiență în acest domeniu. La nivelul tuturor societăților europene de servicii financiare, doar 2% dintre membrii consiliului de administrație au experiență profesională în domeniul dezvoltării durabile. Prin comparație, 5% dintre membrii consiliilor de administrație ale societăților financiare daneze au experiență în domeniul sustenabilității, iar 4% dintre membrii consiliilor de administrație ale societăților financiare olandeze au o experiență similară.

Conform datelor, directorii consiliilor de administrație din Germania și Elveția sunt cei mai puțin susceptibili de a avea experiență în domeniul sustenabilității. Doar 1% dintre membrii consiliilor de administrație din firmele germane și 1% dintre membrii consiliilor de administrație din firmele elvețiene au experiență profesională în domeniul sustenabilității. Atât în Franța, cât și în Regatul Unit al Marii Britanii, 3% dintre membrii consiliilor de administrație au experiență profesională în domeniul sustenabilității.

Cu toate acestea, datele EY Boardroom Monitor sugerează că există o tendință accelerată în întreaga Europă de numire a membrilor consiliilor de administrație cu experiență în domeniul sustenabilității. Analiza arată că 45% dintre directorii cu experiență în domeniul sustenabilității au fost numiți în funcție în ultimii trei ani, iar durata medie a mandatului tuturor directorilor cu experiență în domeniul sustenabilității este de 49 de luni, față de media de 59 de luni pentru toți directorii de consilii de administrație.

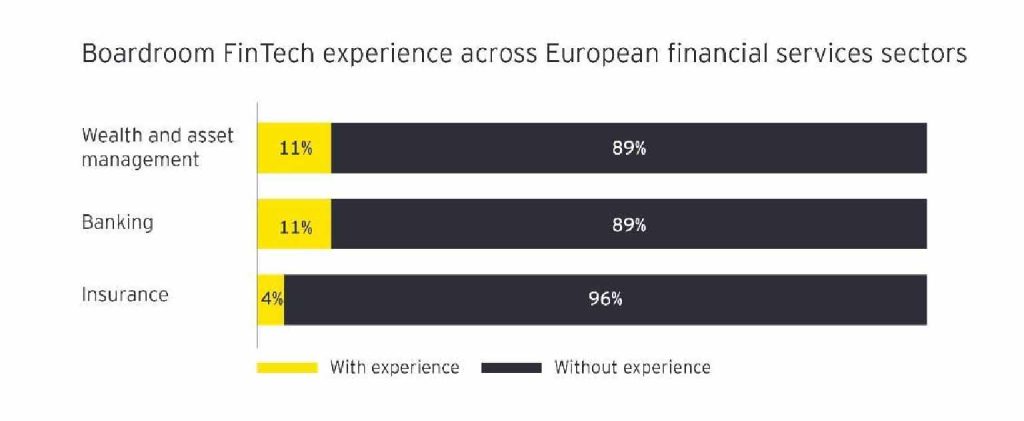

În cadrul firmelor financiare europene, experiența în domeniul FinTech și în domeniul tehnologic mai larg este cea mai scăzută în rândul asigurătorilor

Majoritatea (54%) investitorilor din companiile financiare consideră că firmele ar trebui să aibă, de obicei, experiență la nivelul consiliului de administrație în domeniul FinTech. Cu toate acestea, doar 9% dintre firmele de servicii financiare monitorizate au experiență în acest domeniu în cadrul consiliului lor de administrație.

Băncile și administratorii de averi și de active au o experiență FinTech semnificativ mai mare în cadrul consiliilor lor de administrație decât firmele de asigurări. Atât la nivelul băncilor, cât și al administratorilor de averi și de active, 11% au în cadrul consiliilor de administrație persoane cu experiență în domeniul FinTech. Doar 4% dintre firmele de asigurări au o experiență similară.

Cu toate acestea, datele sugerează că experiența FinTech devine din ce în ce mai importantă pentru consiliile de administrație ale serviciilor financiare europene. Analiza arată că 88% dintre directorii cu experiență în domeniul FinTech au fost numiți în ultimii patru ani, iar durata medie a mandatului tuturor directorilor cu experiență în domeniul FinTech este de 32 de luni, față de media de 59 de luni pentru toți directorii de consilii de administrație.

Mai mult de jumătate (53%) dintre acționari consideră că este o „problemă importantă” dacă o companie are puțină sau deloc experiență în domeniul securității cibernetice în cadrul consiliului său de administrație. Dar, în timp ce 53% dintre companiile de servicii financiare au cel puțin un membru al consiliului de administrație cu experiență în domeniul tehnologic, niciuna dintre firmele europene de servicii financiare monitorizate nu are membri ai consiliului de administrație cu experiență profesională în domeniul securității cibernetice.

Societățile de asigurări au în cadrul consiliilor lor de administrație o experiență în domeniul tehnologiei mult mai redusă decât băncile și managerii de averi și de active. În timp ce 63% dintre bănci și 56% dintre administratorii de averi și de active au în consiliile de administrație persoane cu experiență în domeniul tehnologiei, doar 42% dintre firmele de asigurări au o experiență similară.

În prezent, directorii de consilii de administrație din Spania și Regatul Unit al Marii Britanii au cea mai mare experiență în domeniul tehnologiei. La nivelul tuturor companiilor europene de servicii financiare, 7% dintre membrii consiliilor de administrație au o experiență profesională în domeniul tehnologiei. În comparație, 13% dintre membrii consiliilor de administrație din firmele spaniole au experiență în domeniul tehnologiei, iar 11% dintre membrii consiliilor de administrație din firmele cu sediul în Regatul Unit au o experiență similară. Firmele olandeze sunt în urma altor piețe europene în acest domeniu, unde doar 2% dintre membrii consiliilor de administrație au experiență în domeniul tehnologic.

Din nou, datele sugerează că se iau măsuri în cadrul consiliilor de administrație pentru a remedia acest deficit de competențe. Analiza arată că aproape jumătate (46%) dintre directorii consiliilor de administrație cu experiență în domeniul tehnologic au fost numiți în ultimii trei ani, iar durata medie a mandatului în consiliu al tuturor directorilor cu experiență în domeniul tehnologic este de 51 de luni, față de media de 59 de luni pentru toți directorii de consilii de administrație.

Capitalul uman – Resursele umane reprezintă un domeniu de interes nou pentru consiliile de administrație din domeniul financiar.

EY Boardroom Monitor a constatat că 20% dintre consiliile de administrație din sectorul serviciilor financiare europene au în prezent cel puțin un membru cu experiență profesională în domeniul resurselor umane (HR), dintre care jumătate (50%) au fost numiți în funcție în ultimii trei ani, ceea ce indică faptul că, în ultimii ani, consiliile de administrație se concentrează din ce în ce mai mult asupra resurselor umane. Durata medie a mandatului unui membru al consiliului de administrație cu experiență în domeniul resurselor umane este de 40,5 luni – mult mai mică decât media de 59 de luni pentru toți directorii monitorizați.

Omar Ali concluzionează: „Cel mai eficient consiliu de administrație din domeniul serviciilor financiare este cel care are o bază solidă în domeniile tradiționale de expertiză, dar este, de asemenea, capabil să gândească înaintea pieței, anticipând schimbările, influențând strategia și gestionând mai bine riscurile. Pentru a putea face acest lucru, consiliile de administrație trebuie să înțeleagă din ce în ce mai bine sustenabilitatea și tehnologia și trebuie să fie mai diverse.

Componența consiliilor de administrație se schimbă în mod constant, iar concurența pentru talente se va intensifica pe măsură ce firmele din întreaga Europă își diversifică în mod activ competențele și profilul consiliilor de administrație și caută să consolideze domeniile de experiență care sunt în prezent subponderate.”

Camera de Comerț și Industrie Româno-Germană (AHK România) prin platforma sa green tech, econet romania, împreună cu partenerii săi de la Higgins, a organizat în data de 6 iulie 2022 evenimentul „Econet meetings – oportunitățile și provocările implementării sistemului garanție-returnare în România”, în format hibrid. Au participat peste 50 de invitați, atât din mediul public cât și cel privat. Evenimentul a fost deschis de dr. Ilinca Pandele, Membru al Consiliului Director și Manager al Departamentului Membership, AHK România. Tot în deschidere a vorbit Christian Plate Chargé d’Affaires și Ministru Plenipotențiar la Ambasada Republicii Federale Germania în România, Mihaela Frăsineanu Secretar General Adjunct la Ministerul Mediului, Apelor și Pădurilor precum și Daniel Walther CEO Higgins.

Evenimentul s-a bazat pe un schimb de experiență și know-how între specialiști români și germani. Emanuel Pârvulescu – Director de Mediu, Romania Hypermarche (Cora Romania) și Feliciu Paraschiv – Vicepreședinte, Asociația Națională a Comercianților Mici și Mijlocii din România (ANCMMR), au conturat situația actuală, precum și oportunitățile și provocările implementării unui sistem garanție-returnare în România, iar Patrick Wiedemann, CEO Reverse Logistics Group (RLG) și Donald McCalman, Program Director Circularity Scotland, au oferit soluții și exemple de bune practici din domeniu. „A fost o plăcere să particip în calitate de speaker la conferința organizată de AHK România! Evenimentul a reunit părțile interesate relevante din partea producătorilor, a comercianților cu amănuntul, a industriei mai largi și a autorităților publice și va contribui la dezvoltarea și implementarea ulterioară a SGR-ului (sistem garanție-returnare) în România. Sunt și mai recunoscător că am putut împărtăși experiența noastră de peste 20 de ani de SGR la nivel global și că am putut prezenta soluțiile noastre inovatoare și eficiente de SGR care ar putea fi implementate în România sub presiunea timpului,” a declarat la finalul evenimentului Patrick Wiedemann, CEO Reverse Logistics Group (RLG).

Storia.ro, platforma de imobiliare cu cele mai multe anunțuri din piață, a lansat recent un studiu care vine în sprijinul viitorilor proprietari cu informații și sfaturi de la cei care au achiziționat deja o locuință. Pornind de la experiența actualilor proprietari, studiul relevă o serie de dezavantaje ce ar fi putut fi constatate înainte de achiziție, aspecte asociate locuinței ce ar putea avea impact negativ asupra bugetului sau calității vieții. Datele analizate au fost colectate în perioada iunie-iulie 2022 și sunt agregate de pe platformele Storia.ro și OLX Imobiliare.

În timp ce 75% dintre respondenții studiului s-au declarat mulțumiți de proprietatea cumpărată, 25% au afirmat că locuința achiziționată de ei corespunde doar în mică sau în foarte mică măsură așteptărilor pe care le-au avut.

Rezultatele studiului au arătat că, deși 64% dintre respondenți ar cumpăra aceeași locuință dacă ar avea ocazia să se răzgândească, 36% ar opta pentru o alta, cea achiziționată nefiind conform așteptărilor pe care le-au avut atunci când au ales proprietatea. Dezavantajele constatate puteau fi remarcate în proporție de 62% anterior achiziției și au venit cu o serie de consecințe, de la timp irosit și impact emoțional negativ – aspecte amintite în egală măsură de 1 din 3 respondenți – la cheltuieli neprevăzute, menționate de 65% dintre respondenți. Pentru a corecta neplăcerile identificate în locuințe, 1 din 4 respondenți au precizat că au plătit peste 5.000 de euro, iar 14% suportă cheltuieli recurente.

La ce și-ar fi dorit să fie mai atenți actualii proprietari

Conform studiului realizat de Storia.ro și OLX Imobiliare, indiferent de valoarea imobilului sau de poziționarea sa în mediul rural ori urban, nemulțumirile proprietarilor români sunt legate cel mai adesea de atitudinea vecinilor, izolarea fonică și termică, în directă legătură cu interesul tot mai crescut manifestat în prezent pentru eficiența energetică.

Astfel, proprietarii locuințelor de sub 60.000 de euro și ai celor de peste 100.000 de euro menționează atitudinea vecinilor ca fiind cea mai des întâlnită problemă, pe când pentru cei cu locuințe cuprinse între 60.000 și 100.000 de euro, această nemulțumire s-a situat în plan secund, după calitatea finisajelor.

Izolarea fonică este al treilea cel mai semnalat dezavantaj atât pentru cei din urmă, cât și pentru proprietarii de locuințe de sub 60.000 de euro. Calitatea instalațiilor sanitare și electrice a reprezentat al doilea cel mai des întâlnit motiv de insatisfacție pentru proprietarii locuințelor de sub 60.000 de euro, pe când cheltuielile de întreținere și calitatea finisajelor nu au corespuns așteptărilor proprietarilor de locuințe de peste 100.000 de euro.

Când vine vorba de problemele remarcate ulterior achiziției, proprietarii apartamentelor în blocuri noi poziționează pe primele locuri calitatea finisajelor și izolarea fonică, în procentaje semnificativ mai mari decât restul respondenților studiului. Iar atitudinea vecinilor, instalația sanitară și izolarea termică s-au dovedit a fi cele mai nemulțumitoare pentru proprietarii apartamentelor situate în blocuri vechi.

Accesul la spațiile de parcare reprezintă în continuare o problemă indiferent de zona în care este situată locuința – atât proprietarii de locuințe noi, cât și cei care locuiesc în imobilele mai vechi au afirmat în proporție similară că sunt nemulțumiți – aproximativ 25% dintre respondenți.

În ceea ce privește distincția urban vs. rural, în urban atitudinea vecinilor este pe primul loc în topul nemulțumirilor, urmată la distanță de calitatea finisajelor și de eficiența energetică (20% dintre respondenți), în timp ce proprietarii din mediul rural au menționat că, pe lângă atitudinea vecinilor, au întâmpinat în mod deosebit probleme la prețul de achiziție și dificultăți de acces la transportul în comun.

Proprietarii au menționat și alte aspecte care uneori sunt omise de pe lista verificărilor: urme de igrasie și mucegai, evacuarea defectuoasă a centralei termice, instalațiile pluviale, întreținerea la un preț mare, acoperișul de slabă calitate, starea subsolului, diverse mirosuri de la vecini, concesionarea terenului pe care e construită clădirea, lipsa spațiilor verzi și prezența insectelor sau a rozătoarelor.

Cu cine să te consulți înainte de a achiziționa o locuință

Conform datelor rezultate din studiu, actualii proprietari consideră că înainte de achiziția unei locuințe, viitorii proprietari trebuie să se consulte în primul rând cu inginerul constructor, în timp ce următoarele două poziții sunt ocupate de familie și vecini. De asemenea, instalatorul și electricianul au fost amintiți de 24% dintre respondenți, iar agenții imobiliari de 16% dintre aceștia.

Tinerii din generația Z (până în 25 de ani) preferă să se consulte în primul rând cu inginerul constructor, apoi cu familia, prietenii și vecinii, în mod asemănător persoanelor cu vârste între 26 și 39 de ani (generația Y), care preferă să se consulte prioritar tot cu inginerul constructor și familia. Cei din urmă solicită apoi și părerea unui instalator, precum și a unui arhitect, spre deosebire de toate celelalte categorii de vârstă.

Respondenții din generația X, cu vârste între 40 și 55 de ani, optează să se consulte cu inginerul constructor, familia și instalatorul, iar generația baby boomers (peste 55 de ani) a fost singura care a pus sfaturile celor din familie pe primul loc, cele ale unui expert – inginerul constructor – fiind pe locul doi, urmate de recomandările agentului imobiliar și apoi ale vecinilor.

Brokerul de credit este menționat în proporție mai mare de tinerii de până în 39 de ani, în timp ce instalatorul și electricianul sunt amintiți des de persoanele cu vârste cuprinse între 26 și 55 de ani. Administratorul clădirii de locuințe este și el un consultant valoros în acest proces, menționat de 20% dintre respondenți, în special de către cei din generația X (40-55 de ani).

Dacă proprietarii de locuințe de peste 100.000 euro preferă consultanța cu inginerul constructor și arhitectul, cei cu locuințe valorând sub 60.000 euro s-ar consulta mai degrabă cu familia, inginerul constructor și instalatorul.

Iar în ceea ce privește perioada de construcție, proprietarii apartamentelor din blocurile noi se bazează pe inginerul constructor, menționat de 40% dintre respondenți, urmat de arhitect, în mod asemănător proprietarilor de apartamente situate în blocurile vechi, care consideră și ei prioritară opinia inginerului constructor, urmată de cea a instalatorului și a administratorului.

Proprietarii caselor situate în mediu rural solicită într-o măsură mult mai mică decât restul proprietarilor opinia instalatorului și a electricianului, dar sunt mai predispuși să se consulte cu membrii familiei, opțiune manifestată în răspunsuri de către 50% dintre aceștia.

Sfaturi pentru viitorii proprietari

La ce ar fi recomandabil să acorde mai multă atenție noii proprietari?

Pe baza experienței avute la achiziționarea unei locuințe, majoritatea respondenților au fost de părere că verificarea atentă a tuturor actelor și vizitarea zonei de amplasare sunt de maximă importanță.

Întrebați ce sfat i-ar da cuiva care vrea să devină proprietar, cei care dețin deja apartamente în blocuri noi au pus accentul pe documentarea temeinică în prealabil, solicitarea opiniei specialiștilor și verificarea calității lucrărilor executate cu ajutorul experților în domeniu. Punctual, au mai existat recomandări de verificare a racordării la rețeaua publică și evitarea locuirii la parter, precum și a ansamblurilor rezidențiale din zonele periferice și la prețuri prea accesibile.

Pe lista de verificări, în opinia celor care au devenit proprietari în blocuri noi, ar trebui să intre și: buna reputație a constructorului și calitatea clădirilor construite anterior, aprobările și avizele acordate de primării, intabulările, vizitarea zonei în care este situată locuința, atât pentru identificarea accesului la grădinițe, școli, cumpărături, transport, cât și la ore diferite, pentru verificarea nivelului de zgomot, sau sfaturi care țin de aspectele legale (precum includerea unei clauze de remediere a inconveniențelor depistate în termen de 30 de zile de la mutarea în spațiu).

Proprietarii apartamentelor în blocuri vechi au menționat recomandări legate de: verificarea panoului cheltuielilor de întreținere (datorii care pot duce la sistarea sau limitarea apei calde în bloc), vizitarea zonei și a imobilului la diverse ore, discuții cu administratorii și vecinii, atenția acordată curățeniei de pe scara blocului, dar și aspectului exterior al imobilului, precum și implicarea unui specialist care să estimeze ce investiții suplimentare vor mai fi necesare.

Dintre sfaturile proprietarilor de case pe pământ, cele mai importante sunt cele legate de aspectele legale sau financiare (achitare integrală doar după ce s-a primit caietul de sarcini, s-au inspectat toate finisajele și sunt conforme, atestarea vechimii imobilului, planificarea bugetului pentru cheltuieli neprevăzute), dar și cele funcționale, precum evitarea locuințelor cu deschidere la stradă mai mică de 16 metri liniari, verificările temeinice ale materialelor și tuturor spațiilor (subsol și pod inclusiv) sau calitatea izolațiilor (cel puțin 25 de centimetri) și a instalațiilor. Pe lângă aceste sfaturi, o recomandare care se poate dovedi foarte valoroasă este aceea de a se alătura grupurilor publice de comunicare dedicate localității pentru a afla ce probleme mai puțin evidente pot fi în zonă (noroi, presiune scăzută a apei, pene de curent, semnal slab la telefon, opțiuni de furnizare a serviciilor de internet și televiziune etc.)

„La Storia.ro, ne dorim să punem tot mai mult accentul pe construirea de instrumente utile pentru viitorii cumpărători și chiriași în a lua o decizie imobiliară bună pe termen lung. Acest studiu ne-a arătat că multe din problemele legate de locuințe ar fi putut fi observate anterior achiziției în proporție de 62%, ceea ce ne dă încrederea că putem ajuta o mare parte a românilor să aleagă casa potrivită pentru ei și familiile lor cu doar puțin mai mult timp dedicat informării corecte. Le mulțumim tuturor celor care au participat și au ajutat astfel viitorii proprietari”, declară Monica Dudău, Marketing Manager Storia.ro & OLX Imobiliare.

Studiul a fost realizat în perioada 21 iunie – 6 iulie 2022, prin chestionar online aplicat vizitatorilor Storia.ro și OLX Imobiliare. Eșantionul cuprinde 1138 proprietari respondenţi și este reprezentativ la nivel național. Respondenții au fost grupați în următoarele categorii de vârstă: generația Z (până în 25 de ani), generația Y (26-39 ani), generația X (40-55 ani) și generația baby boomers (peste 55 de ani).

O majoritate de 328 de membri ai Parlamentului European de la Strasbourg a votat săptămâna trecută împotriva obiecției la actul delegat al Comisiei Europene privind Regulamentul taxonomiei și, prin urmare, în favoarea clasificării energiei nucleare și a gazelor naturale drept sustenabile si durabile. Până în prezent, gazul fusese exclus de majoritatea investitorilor sustenabili, ceea ce a contribuit la adâncirea dependenței UE de gazul rusesc, situație devenită de neacceptat în urma escaladării agresiunii din Ucraina.

Termenul până la care se putea contesta votul a expirat pe 11 iulie, iar în lipsa unei abțineri, Actul Delegat Complementar va intra în vigoare de la 1 ianuarie 2023. Acest lucru presupune că oficialii europeni au calificat utilizarea gazului, în anumite condiții, ca activitate sustenabilă ce răspunde în mod direct acestui deziderat cheie de securitate energetică a României și că va contribui la stabilitate pe termen mediu și lung în Europa Centrală și de Est, prin aducerea pe piață de noi resurse energetice cheie, din Marea Neagră, în condiții de eficiență economică, în timp ce vor contribui la consolidarea traiectoriei de atingere a obiectivului de neutralitate climatică în perspectiva anului 2050.

„Acesta este un progres semnificativ pentru atingerea dezideratului de independență energetică al UE fata de importurile din Rusia, deoarece va direcționa investiții durabile, diminuând nevoia de importuri de acest gen. România este una dintre țările cu cele mai semnificative resurse de gaze naturale, iar legea offshore adoptată de parlamentul național acum două luni primește noi valențe de oportunitate pentru dezvoltarea sistemului energetic românesc în raport cu rolul regional pe care îl dorim și construim deja în ultimii ani. FPPG își propune să fie principalul aliat al României pentru creșterea producției energetice în regim de urgență, pentru a întâmpină sezonul rece al acestui an într-o poziție de putere atât în interiorul uniunii, dar mai ales în raport cu negocierile care vor urma în est.”, declară Directorul Executiv al FPPG, Cătălin Niță.

Ne exprimăm dorința ca, în viitorul apropiat, membrii FPPG să contribuie semnificativ la a asigura necesarul de consum de gaze naturale al României pentru mulți ani prin adăugarea cantităților din proiectele offshore, blocate până acum de o lege menită de fapt să le faciliteze, dar și a proiectelor onshore și deeponshore, care pot crește semnificativ aportul energetic la nevoile regionale.

Prin adăugarea cantităților suplimentare care pot fi generate, România poate ajunge cel mai important producător de gaze naturale din Uniunea Europeană, odată cu închiderea zăcământului Groningen din Olanda. Astfel, decizia politică de la nivel european în legătură cu taxonomia se dovedește una de înaltă responsabilitate, iar toți membrii FPPG își vor asuma partea lor de responsabilitate în perioada următoare, asigurând cât mai mult din nevoile cetățenilor indiferent de modul cum va evolua situația din est.

FPPG reiterează totodată deplina disponibilitate pentru o consultare permanentă cu autoritățile statului și își asumă responsabilitatea de a facilita cel mai constructiv dialog posibil între industria de petrol și gaze și reprezentanții mediului decident.

Preocupările referitoare la încetinirea serioasă în economia blocului european, inflația ridicată, impactul constrângerilor economice impuse de relațiile cu Rusia, efectele scumpirii energiei asupra bazei industriale, contracția exporturilor Germaniei sau deteriorarea sentimentului consumatorilor – motive ale deprecierii Euro în raport cu dolarul american

În lunile următoare, s-ar putea ajunge la o întârire a dolarului american cu 5%-10% față de Euro, constată Claudiu Cazacu, Consulting Strategist în cadrul XTB România.

Mergând sub paritate, EUR/CHF a oferit o surpriză pentru unii participanți, dar și o ,,lumină de călăuzire” pentru EUR/USD.

Leul, deosebit de stabil în raport cu Euro, a fost tras în jos în raport cu dolarul american și cu francul elvețian în urma deprecierii monedei unice. Totuși, leul iese în evidență în regiune, se mai arată în analiza casei de brokeraj pe burse internaționale XTB România.

Euro a ajuns marți la egalitate cu dolarul, pentru prima dată după 2002

Chiar dacă nivelul a fost atins pentru scurtă vreme, Euro revenind ulterior cu aproximativ 0,5% peste acest nivel, este o bornă importantă care ,,încununează” o scădere remarcabilă a monedei unice.

Un Euro valora 1,2249 dolari la începutul anului trecut și 1,1374 dolari în prima zi a anului curent. Departe sunt zilele când pentru un Euro se plăteau peste 1,3 dolari (2014), 1,4 dolari (2011) sau chiar 1,5 dolari (în timpul crizei financiare).

Doar anul acesta, până la închiderea zilei de marți, Euro a pierdut 11,8%, iar față de ianuarie 2021, 18,1%.

Care au fost motivele deprecierii?

Preocupările referitoare la încetinirea serioasă în economia blocului european, inflația ridicată, impactul constrângerilor economice impuse de relațiile cu Rusia, efectele scumpirii energiei asupra bazei industriale, contracția exporturilor Germaniei sau deteriorarea sentimentului consumatorilor, printre altele.

Unul din motoarele importante ale regiunii, industria germană, a oferit deja semne deloc încurajatoare.

Potrivit IFO, indicele sectorial pentru industria prelucrătoare a postat o valoare de doar 0,3 puncte, în timp ce pentru construcții a ajuns la -9,7 iar pentru comerț la -14,7 puncte.

Datele se adaugă unui sentiment mai pesimist al consumatorilor și unor atitudini defensive în vremuri incerte.

ZEW, un alt indicator de încredere al mediului financiar a ajuns la un minim al ultimilor 11 ani, la valorile din timpul crizei datoriilor suverane din zona Euro.

Datele IFO și ZEW arată, în mod agregat cu așteptările aflate în trend de scădere, că economia se află în cadranul de încetinire, dar periculos de aproape de cel de recesiune.

Investitorii au luat notă de climatul incert și pesimist, și au ales să se protejeze de riscuri majore, plasând capitalurile în alte monede, văzute drept relativ mai sigure.

Cu toate acestea, cel puțin unele bănci consideră dolarul american supraevaluat (o divizie a Deutsche Bank), în timp ce alte estimări (DB sau un analist al JPMorgan Private Banking) converg către o revenire la început de 2023.

Totuși, sentimentul predominant este că, sub presiunea tendinței actuale, și având în vedere perspectiva inclusiv în domeniul deficitului comercial, a crescut considerabil riscul de a sparge paritatea și a vedea un dolar chiar mai puternic decât Euro în lunile următoare.

Opinia noastră este aliniată acestui scenariu, cu un potențial de 5-10% pentru dolar, în condițiile în care conflictul din Ucraina continuă, iar livrările de gaze naturale rusești sunt reduse în continuare.

Astfel, chiar oficiali din Germania au vorbit despre riscul opririi totale a livrărilor de gaz prin Nord Stream 1, ceea ce s-ar traduce prin raționalizarea gazului și, posibil, a energiei.

O serie de sectoare ar suferi drastic (alimentarea populației ar avea prioritate, astfel unele fabrici s-ar putea închide, ceea ce ar genera însă pierderi de venituri și o povară mare pe buget).

Pierderile ar putea depăși 220 miliarde de Euro în următorii doi ani, potrivit unor studii ale unor institute germane.

Statul este obligat să intervină pentru a salva de la insolvență firme de utilități, în Germania și Franța, și soluțiile par puține pentru iarna aceasta, fiind mai degrabă disponibile pe un orizont lung.

Pe termen scurt și chiar mediu, piețele simt că riscurile sunt asimetrice: economia europeană este mai vulnerabilă decât cea americană la șocuri pe prețul energiei, având, în ciuda unor măsuri de pregătire, o dependență ridicată de resursele rusești, fie că e vorba de gaz natural, petrol, sau carburanți.

SUA, deși se confruntă cu o inflație ridicată, au propria producție de gaz natural, iar îngrijorarea este acolo mai strâns legată de prețul benzinei.

În același timp, dolarul american a beneficiat de pașii mai hotărâți ai băncii centrale de ridicare a dobânzilor, care au ajuns deja la 1,5 – 1,75%, cu șanse mari de a vedea 2,25 – 2,5% pe 27 iulie, în timp ce Europa urmează să ia decizia de majorare după o pauză de 13 ani, ducând, pe 21 iulie, referința cu 0,25 puncte în sus de la 0%.

Într-un an și jumătate, tendința de scădere a Euro a fost aproape continuă, iar Euro s-a retras, nu doar față de dolarul american, ci și față de francul elvețian.

Mergând sub paritate, EUR/CHF a oferit o surpriză pentru unii participanți, dar și o ,,lumină de călăuzire” pentru EUR/USD.

Francul a mărit viteza de apreciere după majorarea dobânzii de către SNB (banca națională a Elveției) pe 16 iunie, o treaptă de 0,5 puncte ce a dus dobânda de referință la -0,25%.

Mișcarea, mai agresivă decât așteptările, înseamnă o reducere a ,,pedepsirii” capitalurilor plasate în franci prin impunerea dobânzilor negative.

Francul a avut, însă, ca și dolarul, de câștigat și de pe urma interesului investitorilor de a muta capitalurile într-o zonă de „adăpost”. Scenariile pentru perioada următoare nu par a se opune tendinței curente.

Leul, deosebit de stabil în raport cu Euro, a fost tras în jos în raport cu dolarul american și cu francul elvețian în urma deprecierii monedei unice. Totuși, leul iese în evidență în regiune.

Zlotul polonez a pierdut 5,2% anul acesta față de Euro, iar forintul 10,2%.

Întrebările despre dinamica viitoare a cursului de schimb sunt, pentru moment, temperate de ,,împietrirea” cotațiilor în ultimele luni.

Totuși având în vedere adâncirea masivă a deficitului de cont curent, la 12,7% miliarde de Euro în primele 5 luni, cu 40% peste perioada similară a anului precedent, ridică întrebarea dacă, în cele din urmă, corecțiile necesare se vor face treptat sau sub presiunea nerăbdării investitorilor, rapid și surprinzător.

Un nivel mai slab al leului ar veni în ajutorul exporturilor, susținând abilitatea de a fi competitive prin preț, în piețe europene, mai ales – pentru că deprecierea deja realizată a Euro față de dolar ajută în această direcție, în afara granițelor zonei Euro. Cu toate acestea, banca națională ar putea avea în vedere efectul asupra inflației importate, adăugate nivelului deja ridicat al inflației, creând dificultăți mari tocmai acelora care au venituri mai reduse.

Iar inflația este deja o problemă, depășind 15% la ultima raportare. În plus, intrările de fonduri europene au reprezentat stabilizatoare importante ale cursului.

Cu toate că investitorii au în vedere sumele importante venite din fondurile europene, convergența tendințelor la nivel european și global cu cele locale, de presiune bugetară și de preocupare înaintea unei ierni complicate, ar însemna un risc sporit de ajustare a cursului înspre toamnă, cu toate că istoria recentă ne- învățat că leul poate surprinde prin performanța sa valutară.

Astfel, toamna, eventual în a doua sa jumătate, în apropiere de iarnă, ar putea veni cu un risc de ajustare a cursului de schimb.

Chiar dacă aceasta nu s-ar petrece, toamna se anunță a fi intensă în piețele valutare, cel puțin din perspectiva Euro, a dolarului american și a francului elvețian.