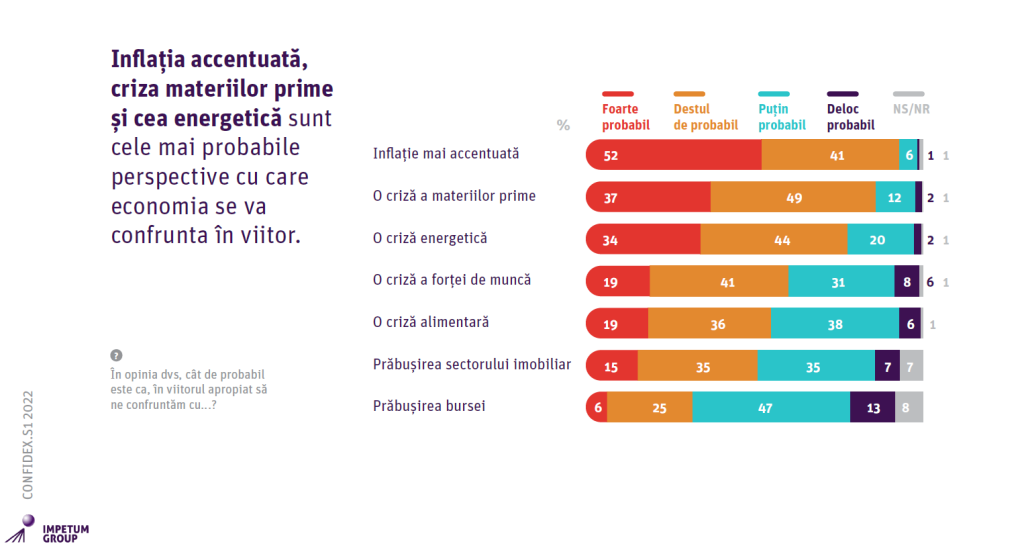

- Top trei cele mai dorite beneficii extrasalariale, după cardul de tichete de masă, sunt: cadourile (beneficii în natură), turismul intern (voucherele de vacanță) și cadourile oferite pentru ocazii speciale.

- În anul 2021, bugetul mediu de beneficii extrasalariale alocat de companii a fost de 627 lei/lună pentru fiecare angajat.

- Companiile din Servicii, pe primul loc la capitolul beneficiilor extrasalariale oferite angajaților.

Benefit, companie a Grupului Edenred, a lansat studiul anual Benefit, o radiografie a industriei de beneficii extrasalariale din România, aflat la cea de-a cincea ediție.

În 2021, exceptând tichetele de masă, care rămân beneficiul #1 preferat de angajații din România, topul celor mai dorite beneficii flexibile include: cadourile – beneficii în natură (31,8%), turismul intern – vouchere de vacanță (27,3%) și cadourile oferite pentru ocazii speciale (17,6%). La polul opus, cel mai mic procent a fost înregistrat de cursurile profesionale (0,2%) și activitățile sportive (1,5%). O particularitate în ceea ce privește evoluția preferințelor de anul trecut este reprezentată de dublarea consumului de activități culturale, ceea ce arată faptul că angajații revin la activități care includ festivaluri, teatru sau cinema. De asemenea, în 2021 creșterea apetitului pentru turismul intern, materializată printr-o creștere a accesării voucherelor de vacanță, este explicabilă în contextul relaxării restricțiilor care i-au împiedicat pe angajați să călătorească anterior. Ca și tendință generală, preferințele angajaților sunt însă atât de variate, încât nevoia de flexibilizare la nivelul ofertei companiilor este vizibilă în toate industriile.

Anul trecut, bugetul mediu de beneficii extrasalariale alocat de companii a fost de 627 RON per angajat pe lună, în creștere cu aproape 50% în ultimii 5 ani și cu aproape 25% față de 2019, înainte de pandemia de COVID-19. Pentru anul în curs, se estimează o creștere până la valoarea de 820 lei, ceea ce înseamnă cea mai mare majorare procentuală din ultimii șase ani.

„Asistăm la o reconfigurare a modalităților prin care companiile își fidelizează angajații. Dacă ne uităm retrospectiv, în anii în care beneficiile extrasalariale însemnau, în principal, tichete de masă și tichete cadou, în prezent, observăm că paleta s-a diversificat, în pas cu nevoile și provocările cu care se confruntă angajații în această perioadă. Pe de altă parte, angajatorii au de gestionat valurile de demisii care au culminat anul trecut cu un total de 450.000 la nivel național. Beneficiile extrasalariale flexibile pot asigura un sprijin major pentru retenția, loializarea și atragerea angajaților, prin diversitatea de opțiuni capabile să satisfacă nevoi variate. În același timp, acestea contribuie la crearea unui mediu de lucru în care angajații se pot dezvolta sănătos. Din punctul nostru de vedere, beneficiile extrasalariale flexibile sunt un alt mod de a spune „te apreciem, ești important/ă pentru echipă”, într-o perioadă cu multă presiune pe bugetul personal și după doi ani de pandemie, în care distanțarea a afectat, în unele cazuri, și cultura organizațională a angajatorilor”, este de părere Codruț Nicolau, Director General, Edenred România şi Benefit Systems.

Industrii diferite, bugete și interese diferite

Bugetul de beneficii extrasalariale este în continuă creștere pentru companii din toate industriile și de toate mărimile. Companiile din domeniul Servicii se clasează pe primul loc la capitolul beneficiilor flexibile oferite angajaților, cu un procent de 34% și cu un buget lunar mediu de circa 676 RON/angajat. Acestea sunt urmate de companiile din IT & Software (25%), care au alocat, în medie, tot un buget lunar de 676 RON/angajat. Pe locul trei se află companiile din Retail (14%), cu un buget lunar mediu de 495 RON/angajat. Pe ultimele locuri se clasează companiile din zona de Servicii financiare (13%), cu o medie lunară de 622 RON/angajat, companiile din industria de Producție (10%), cu o medie de 582 RON/angajat și Call-center & BPO (4%) cu un buget mediu lunar de 695 RON/angajat.

Nivelul de accesare a categoriilor de beneficii este variat, cu particulațități în ceea ce privește interesele, în funcție de industriile în care activează angajații. Putem observa că angajații din domeniul IT & Software preferă categoria cadouri (beneficii în natură) mai mult decât media, în timp ce pentru angajații din domeniul Retail observăm o înclinație mai mare spre turism și pensii private. Angajații din Servicii financiare au preferat, de asemenea, mai mult turismul, dar și cadourile pentru ocazii speciale.

Gen Z, Gen Y, Gen X, Baby Boomers: ce beneficii au preferat fiecare?

Angajații din piața muncii din România sunt împărțiți în patru generații: Baby Boomers (61 – 76 ani) – 1,8%, generația X (41 – 60 ani) – 18,3%, generația Y (26 – 40 ani) – 67,1% și generația Z (sub 26 ani) – 12,8%. Studiul Benefit analizează interesele fiecărei generații în materie de beneficii flexibile. Pentru generațiile Y și Z, o platformă de beneficii extrasalariale este esențială în alegerea locului de muncă, iar flexibilizarea beneficiilor devine un factor important de creștere a satisfacției la locul de muncă. Dacă pentru Gen Y și Gen Z cadourile (beneficii în natură) reprezintă cel mai dorit beneficiu flexibil, generațiile mai mature, Gen X și Baby Boomers preferă turismul intern. De asemenea, sumele cheltuite pe beneficii tip pensii private descresc de la Baby Boomers la Gen Z. În timp ce pentru generația Baby Boomers pensiile private sunt în top trei beneficii preferate (după turism și cadouri), Generația Z nu este deloc interesată de acest tip de beneficii.

Sportul și wellness-ul – cea mai apreciată axă

din categoria de Oferte Speciale

Categoria de Oferte Speciale de pe platforma Benefit, unde sunt disponibile reduceri corporate de până la 50%, a cunoscut o creștere în rândul utilizatorilor. Astfel, valoarea estimativă a economiilor realizate de angajații care au folosit ofertele speciale în 2021 a fost de 11 milioane de lei, în creștere cu 10,7% față de anul 2020. În topul ofertelor speciale dorite de angajați se regăsesc categoriile de sport & wellness, cu un procent de 50%, mai mult decât dublu față de anul 2020, cadourile (beneficiile în natură), cu 33,30%, și Telecom și IT, cu 6,90%, care se află în scădere față de anul 2020, când aceste oferte erau utilizate de către 21,60% dintre angajații înrolați în platformă.

Anul 2021 a venit cu noi beneficii pentru angajați și angajatori

Benefit și-a adaptat portofoliul de produse și servicii la contextul actual, adresând două categorii de nevoi identificate la nivelul pieței muncii după perioada pandemiei: telemunca și sănătatea.

În contextul în care, anul trecut, angajații au lucrat, în continuare, în regim de telemuncă sau în sistem hibrid, Benefit a adăugat o nouă secțiune în cadrul căreia companiile au putut aloca un buget pentru a acoperi cheltuielile asociate cu munca remote. Limita lunară alocată este proporțională cu numărul de zile lucrat în regim de telemuncă în luna anterioară. Tot în secțiunea aceasta a fost inclusă și posibilitatea de a plăti facturile prin aplicația PAGO, direct din bugetele oferite pentru munca remote. De asemenea, a fost introdusă o nouă secțiune pentru angajați, Wellbeing by SanoPass, cu cinci categorii: fitness, medical, mental health, telemedicină și nutriție.

Din luna decembrie a anului trecut, platforma Benefit poate fi accesată și prin aplicația mobilă dedicată, fiind prima aplicație mobilă de beneficii flexibile din România.

Planuri pentru 2022 – adaptarea constantă la contextul actual

În 2022, Benefit plănuiește să lanseze trei noi categorii de beneficii: salariul în avans, printr-un parteneriat cu Salarium, prima platformă de plată instantă a avansului salarial din România, recompense, prin dezvoltarea primului program de loialitate pentru utilizatorii unei platforme de beneficii extrasalariale din România, și work from anywhere, primul modul de remote work disponibil într-o platformă de beneficii pentru angajați.