Mediul de afaceri româno-german susține

și încurajează proiectul de lege care conține ajustări și modificări în

programul „Kurzarbeit” pentru susținerea companiilor din România. În Germania

acest instrument a fost de mare ajutor companiilor în perioade de criză și ne

bucurăm că acum este aplicabil și în România. Chiar dacă mai sunt lucruri de

îmbunătățit, modificările actuale sunt un pas în direcția bună.

„Mai ales posibilitatea de a reduce cu până la 80% timpul de muncă al

salariaților, una din cerințele AHK România, este îmbucurătoare, dar și faptul

că modificările aduse legii se pliază pe nevoile companiilor”, este de părere

Dragoș Anastasiu, Președinte AHK România.

Încă de la debutul pandemiei AHK

România a subliniat în mai multe rânduri importanța și necesitatea introducerii

Kurzarbeit, bazându-se pe experiența altor state, în special Germania, unde

acest instrument funcționează cu succes de mai bine de un secol. „Pandemia încă nu s-a încheiat, iar urmările ei vor produce

efecte și pe viitor. De aceea este important faptul că legislația privind

Kurzarbeit a fost ajustată și aplicarea ei prelungită”, comentează Sebastian

Metz, Director general AHK România.

Ar fi

important ca această lege să poată fi aplicată și pe viitor, chiar și fără

legătură cu actuala pandemie, să devină perenă și să găsim împreună, prin dialog deschis între mediul de

afaceri și Guvern, soluții de îmbunătățire

NN susține tineri talentați, cu performanţe școlare bune

și primii din familia lor care au absolvit facultatea, să urmeze un program de

master în Olanda în domenii precum finanțe, economie, risk management sau

antreprenoriat prin Bursele Future Maters. Programul de burse asigură tinerilor

suport financiar și acces la mentori NN, construind astfel bazele pentru

cariera lor viitoare.

Lansate în 2015 în 12 țări unde NN Group își desfășoară activitatea,

printre care și România, Bursele Future Matters

au susținut până acum 150 de studenți, dintre care 40 numai în anul academic

2020-2021, iar NN continuă

programul și în anul școlar următor. Studenții români care își

doresc să urmeze un program de master în străinătate și au nevoie de suport

financiar pentru a-și continua studiile pot aplica pentru

o bursă Future Matters până pe 2 aprilie, având

oportunitatea să beneficieze de sprijin financiar în valoare 5.000 de euro și

de consiliere din partea echipei NN pe tot parcursul programului de studii.

„Am aflat despre bursele Future Matters de pe site-ul universității și așa

am reușit să urmez masterul dorit în Olanda. Pe parcursul

studiilor, am beneficiat de mentorat din partea NN și de oportunități de networking

cu alți bursieri internaționali”, spune Constantin Tcacenco,

unul dintre tinerii români care au obținut o bursă Future Matters pentru

programul de master MSc Information Sciences în cadrul Vrije Universiteit

Amsterdam. În plină pandemie, el a absolvit cu succes studiile, iar astăzi

lucrează într-o bancă olandeză pe partea de tehnologie.

Și Ana-Maria Păun, o altă bursieră Future Matters, a aflat despre programul

NN tot de pe site-ul facultății în cadrul căreia își dorea să urmeze un master.

Procesul de aplicare foarte simplu, care presupune completarea unui formular

online, a determinat-o să încerce. Cu susţinerea NN, ea

a urmat un master în Finance & Investments la Rotterdam School of

Management, Erasmus University, iar acum lucrează pentru incubatorul de

startup-uri Novel Ventures din România.

„Nu m-am așteptat ca workshop-urile

și coachingul cu angajații NN să fie atât de interesante și întâlnirile cu doi

membri din board atât de utile, iar turul privat, împreună cu alți bursieri, al

muzeului Mauritshuis din Haga a fost o experiență care mi-a întrecut toate

așteptările. În plus, atunci când îți termini studiile și

trebuie să faci primii pași în carieră ai nevoie de un mentor, iar întâlnirile

dese cu mentorul meu și cu ceilalți angajați NN m-au ghidat în alegerea

viitorului job și m-au făcut să fiu mai relaxată față de ceea ce a urmat”,

povestește Ana-Maria Păun.

Un alt bursier Future Matters, Andrei Gheorghe, a urmat programul de

masterat MSc Spatial, Transport and Environmental Economics în cadrul Vrije

Universiteit Amsterdam și spune că bursa Future Matters de

care a beneficiat a reprezentat un ajutor financiar semnificativ, cu care a

putut să-și plătească integral taxele de studiu. Mai

mult, „programul m-a responsabilizat și mi-a oferit oportunitatea de a fi

independent financiar, iar experiența de mentorat a fost folositoare atât prin

informațiile despre cultura olandeză și despre piața muncii, cât și prin

sprijinul de a deveni mai încrezător în forțele proprii și a-mi contura

așteptările profesionale”, explică Andrei Gheorghe. Acum lucrează în domeniul

financiar și își dorește să continue pe acest drum și să aplice la programul de

Traineeship NN din Haga.

Laur Ciorobea încă beneficiază de Bursa Future Matters, fiind în prezent

student la un master în Management of Innovation în cadrul Rotterdam School of

Management. Bursa Future Matters a fost un

ajutor important pentru el, mai ales în contextul actual al pandemiei, pentru

că i-a oferit mai multă siguranță financiară și susținerea pentru a se muta în

Rotterdam pe perioada studiilor. „Recomand celor care aplică la studii în

străinătate să își planifice din timp parcursul și opțiunile pentru burse și să

aplice cu încredere. Astfel de burse există

tocmai pentru a-i ajuta, iar procesul de aplicare pentru o bursă Future Matters

este probabil cel mai direct și transparent pe care l-am parcurs vreodată”, spune Laur Ciorobea.

Bursele Future Matters fac parte din programul amplu de responsabilitate

socială cu același nume dezvoltat de grupul NN, prin care compania se

concentrează pe trei direcții cheie: promovarea educației financiare, crearea

de oportunități economice pentru tineri și susţinerea familiilor defavorizate.

Bursele Future Matters sunt deschise tuturor studenților din România care

provin din familii fără studii universitare și care au nevoie de susținere

pentru a-și continua studiile. Universitățile din Olanda unde tinerii pot urma

un program de master susținut de o bursă NN în anul academic 2021-2022 sunt

Erasmus University, Maastricht University, Radboud University Nijmegen, Tilburg

University, University of Amsterdam, University of Twente, Utrecht University, Vrije

Universiteit Amsterdam și Eindhoven University of Technology.

_________________

Despre

NN România

NN

(www.nn.ro) este prima companie internațională de asigurări de viaţă care a

intrat pe piaţa din România, în 1997, iar de 13 ani activează și pe segmentul

pensiilor private, fiind lider pe piețele de profil. Totodată, activitatea

companiei pe plan local include și managementul investițiilor, iar NN s-a

extins și pe piața asigurărilor de sănătate și, recent, pe piața asigurărilor

generale, prin adăugarea în portofoliu a asigurărilor de locuințe. NN are

aproape 2.000 de angajați și consultanți financiari pe plan local și sprijină

peste 2,2 milioane de clienți de asigurări și pensii, un sfert din populația

activă a României, să protejeze tot ceea ce contează cel mai mult pentru ei.

Prin

activitatea sa de business și investițiile în societate, NN îşi propune să

genereze schimbări pozitive în viețile oamenilor, sprijinindu-i să creeze

premisele unui viitor mai bun pentru ei și cei dragi lor. NN identifică soluții

care răspund problemelor actuale ale societății și contribuie la implementarea

acestora ori de câte ori are ocazia împreună cu parteneri din sectorul

non-profit. Concret, compania susține inițiative importante care au ca scop

crearea de oportunități economice pentru tineri și pentru familii defavorizate,

dar şi accesul la educaţie şi servicii medicale pentru cei mai vulnerabili

dintre noi.

Xiaomi, lider global în

tehnologie, a lansat flagship-ul Mi 11 pe piața din România. Un smartphone cu

adevărat premium, Mi 11 este dotat cu procesorul Qualcomm® Snapdragon™ 888,

cameră triplă de 108MP, sonorizare cinematică și încărcare wireless de 50W.

Mi 11 este disponibil în

două variante de stocare: 8GB+128GB și 8GB+256GB cu memorie îmbunătățită LPDDR5

3200MHz RAM + spațiu de stocare UFS 3.1, începând de la prețul recomandat de

vânzare de 3.599 lei, respectiv 3.899 lei.

Pentru precomenzile plasate

în perioada 10-14 martie, în rețeaua partenerilor autorizați, cumpărătorii vor

primi cadou și un Mi Watch Blue Navy*.

Mi 11 are doi ani de

garanție și, în primul an de la achiziție, cumpărătorii vor beneficia de

serviciul Premium Display, prin care li se asigură o înlocuire a ecranului

deteriorat, fără niciun cost.

*Ofertă

în limita stocului disponibil, în rețeaua partenerilor oficiali: Mi-Home, Mi

Store, Orange, Vodafone, eMAG, MediaGalaxy, Altex, Flanco, PCGarage, CEL.ro,

evoMAG.

#MovieMagic – magia filmului ajunge în România

Lansarea Mi 11 în România

marchează și startul colaborării dintre Xiaomi și producătorii filmului

“Complet Necunoscuți”, în care noul flagship este unul dintre actorii

principali. Regizat de Octavian Strunilă, “Complet

Necunoscuți” este adaptarea românească a filmului record “Perfetti

Sconosciuti”, de Paolo Genovese, ecranizat în peste 20 de țări. Vom reveni în curând cu detalii despre proiect.

Mi 11,

studioul de producție foto-video din buzunar

Mi 11 duce tehnologia

Xiaomi mai departe și oferă noi moduri remarcabile pentru fotografiere și

filmare. Pentru prima oară, toate cele trei camere – principală, ultra-wide și

frontală au capacități night mode îmbunătățite. Senzorul principal oferă cea

mai mare rezoluție din lume, de 108MP, prin care Mi 11 surprinde imagini clare

și detalii uimitoare. Camera ultra-wide de 13MP și lentila telemacro de 5MP

captează peisaje impresionante și permite realizarea unor fotografii cu detalii

impresionante și un efect bokeh excelent. În partea frontală, camera discretă

de 20MP asigură selfie-uri și filmări de calitate.

Tehnologia video de noapte

redefinește complet standardele din industrie, prin reducerea nivelului de

zgomot, pentru realizarea unor filmări de noapte mult mai clare. Cele șase

moduri cinematice, ce pot fi accesate printr-o singură apăsare, duc experiența

de filmare la un nou nivel. Mi 11 asigură un control profesional al filmării

prin înregistrarea HDR10+ și noul mod Pro Time-lapse, care ajustează automat

timpul de expunere, ISO-ul și diafragma, astfel încât utilizatorii să se poată

descurca în orice condiții de lumină. Și modurile de editare video sunt

îmbunătățite prin caracteristici AI avansate.

Ecran AMOLED DotDisplay de 120Hz și 6.81’’

și difuzoare duale calibrate de experții Harman Kardon

Dotat cu un ecran premium

AMOLED DotDisplay de 120Hz și 6.81’’, Mi 11 oferă o experiență impresionantă de

vizionare și de utilizare. Cel mai avansat display Xiaomi se remarcă prin

rezoluția WQHD+ și prin tehnologia 10-bit color, ce asigură o claritate

excelentă și o tranziție a culorilor mai fluidă ca oricând. Tehnologia Super

Resolution îmbunătățește rezoluția videoclipurilor de calitate slabă, fără a

crește consumul de date.

Cu o rată de răspuns a

ecranului de 480Hz și un senzor de amprentă integrat în ecran, Mi 11 se

deblochează foarte rapid.

Prin difuzoarele duale

calibrate de experții Harmon Kardon, Mi 11 redă sunetul la un nivel cinematic,

în timp ce protecția la căzături și șocuri este asigurată de Corning® Gorilla®

Glass Victus™. Telefonul va fi disponibil în două variante de culoare: Midnight

Grey și Horizon Blue.

Mi 11, performanțele

în lumina reflectoarelor

Mi 11 redefinește

standardele de performanță pentru viteza de procesare. Este primul telefon din

lume dotat cu procesorul Qualcomm® Snapdragon™ 888, cu GPU-ul Adreno ™ 660, a

6-a generație de motoare AI Qualcomm® și prin modemul X60 – care combină

tehnologia AI cu cea mai rapidă conectivitate 5G2.

Prin tehnologia de

procesare avansată pe 5nm, Mi 11 este mai rapid, mai puternic și mai eficient.

Telefonul nu doar că suportă experiențe de gaming 2K/120fps/HDR, dar are și opt

nuclee, la care se adaugă un nucleu masiv Arm Cortex-X1 care îmbunătățește

performanțele.

Echipat cu cel mai nou

sistem de răcire, Liquid Cool, telefonul nu se încălzește la sesiuni prelungite

de gaming sau la alte operațiuni solicitante. În același timp, bateria sa de

4600mAh (typ) și posibilitățile de încărcare prin fir la 55W, wireless la 50W

și încărcare inversă la 10W3 garantează că Mi 11 va avea suficientă

energie, indiferent de situație.

Mi 11 va primi și update-ul

pentru sistemul de operare MIUI 12.5. Acesta va reduce utilizarea unității

centrale cu până la 22% și consumul de energie cu până la 15%, în timp ce

performanțele grafice au fost îmbunătățite. La sistemele anterioare, folosirea

ecranului și alte activități erau redate pe un singur flux, memoria unității

centrale de procesare era afectată și astfel mișcările deveneau uneori

sacadate. În cazul MIUI 12.5, folosirea ecranului a primit un flux dedicat,

celelalte activități nu mai interferează, iar răspunsul ecranului este instant.

EY România deschide

campania de recrutare de juniori EY Express, prin care va angaja peste 100 de

studenți și absolvenți din întreaga țară. Aceștia urmează să se alăture

companiei în birourile EY din București, Cluj-Napoca, Iași, Timișoara și

Chișinău, începând cu luna septembrie 2021.

Compania caută să

angajeze atât studenți din ciclul universitar și de masterat, cât și proaspăt

absolvenți din domeniul economic, juridic și tehnic.

Experiența de muncă

anterioară nu este o cerință, profilul căutat de EY este acela al unei persoane

curioase, atentă la detalii, dornică să învețe și să își dezvolte aptitudinile

an după an, sociabilă și ușor adaptabilă la munca în echipă.

Ajunsă la a patra

ediție, campania EY Express se derulează în perioada martie – iunie 2021,

exclusiv în mediul online. Procesul de recrutare, bazat pe învățare și

dezvoltare, își propune să ofere candidaților experiențe profesionale de

învățare individuale și de echipă, dar și interacțiune autentică cu viitori

colegi din companie.

Pe parcursul a patru

etape de selecție, specialiștii în recrutare, alături de reprezentanți ai EY

România, vor oferi în permanență feedback și vor evalua competențele

candidaților, extrăgând informații relevante pe care le vor folosi ulterior la identificarea celor mai potriviți

candidați, a departamentului în care s-ar putea încadra și la definirea

ofertei. Cele

patru etape sunt: întâlniri de grup, etapa de testare online, evaluarea

competențelor într-un centru de evaluare, iar cei mai buni vor primi o

invitație la un ultim interviu, în urma căruia pot primi o ofertă de angajare,

precum și tot sprijinul necesar dezvoltării unei cariere în cadrul EY.

EY Express este un

proiect de suflet pentru companie. În această ediție, la dezvoltarea campaniei

vizuale au contribuit colegi care s-au alăturat echipei anii trecuți, tot prin

intermediul campaniilor de recrutare. Astfel, toate vizualurile sunt

contribuții autentice, ce reflectă personalitatea colegilor din EY.

„Recomand EY

Express nu numai studenților interesați de un început de carieră, ci și

studenților care vor să se descopere prin intermediul procesului nostru de

selecție.

Ambiția EY este de

a oferi o experiență de selecție cât mai plăcută și utilă, cu multe situații de

lucru din viața reală a EY. Dincolo de training–uri și de oportunitatea de a cunoaște și alți studenți

implicați în procesul de recrutare, feedback-ul primit de la specialiștii

noștri îi va ajuta să se descopere, să afle ce aptitudini ar trebui să își

dezvolte în continuare, astfel încât să ia cele mai bune decizii legate de

viitorul lor. Noi le facilităm experiența. Ține de ei să își construiască viitorul.

Procesul de selecție se va derula exclusiv în mediul virtual, pentru că avem grijă de sănătatea tuturor în acest context pandemic, iar din septembrie îi așteptăm alături de noi. Până când situația actuală ne va permite să ne vedem la birou și în format fizic, viitorii colegi vor avea opțiunea de a lucra de acasă. Sperăm ca experiența de onboarding virtuală pe care am implementat-o anul trecut să îi ajute să se integreze ușor în cadrul echipei EY”, a declarat Irina Mînzală (foto), Director HR al EY România & Moldova.

***

Despre

EY România

EY este una dintre cele mai mari firme de

servicii profesionale la nivel global, cu 298.000 de angajaţi în peste 700 de

birouri în 150 de țări și venituri de aproximativ 37,2 miliarde de USD în anul

fiscal încheiat la 30 iunie 2020. Reţeaua noastră este cea mai integrată la

nivel global, iar resursele din cadrul acesteia ne ajută să le oferim

clienţilor servicii prin care să beneficieze de oportunitățile din întreaga

lume.

Prezentă în România din anul 1992, EY este liderul de pe piața serviciilor

profesionale. Cei peste 800 de angajați din România și Republica Moldova

furnizează servicii integrate de audit, asistență fiscală, juridică, strategie și

tranzacții, consultanță către companii multinaționale și locale. Avem birouri

în Bucureşti, Cluj-Napoca, Timișoara, Iași și Chișinău. EY România s-a afiliat

în 2014 singurei competiții de nivel mondial dedicată antreprenoriatului, EY

Entrepreneur Of The Year. Câștigătorul ediției locale reprezintă România în

finala mondială ce are loc în fiecare an, în luna iunie, la Monte Carlo. În

finala mondială se acordă titlul World Entrepreneur Of The Year. Pentru mai

multe informații, vizitați pagina noastră de internet: www.ey.com

Atunci

când vor să își reamenajeze locuințele sau să repare ceva în gospodărie,

românii au devenit mult mai atenți pe cine angajează. 6 din 10 clienți spun că

solicită recomandări și referințe despre proiectele anterioare, în tentativa de

evita lucrările de slabă calitate. Vor să afle, astfel, dacă meșterii sunt cu

adevărat profesioniști, arată rezultatele unui barometru realizat de Frames, la

comanda Mathaus.

Tu cum îți alegi meșterii cu care să îți construiești o

casă, să îți reamenajezi locuința, să instalezi electrocasnicele, să asamblezi

mobila etc.?

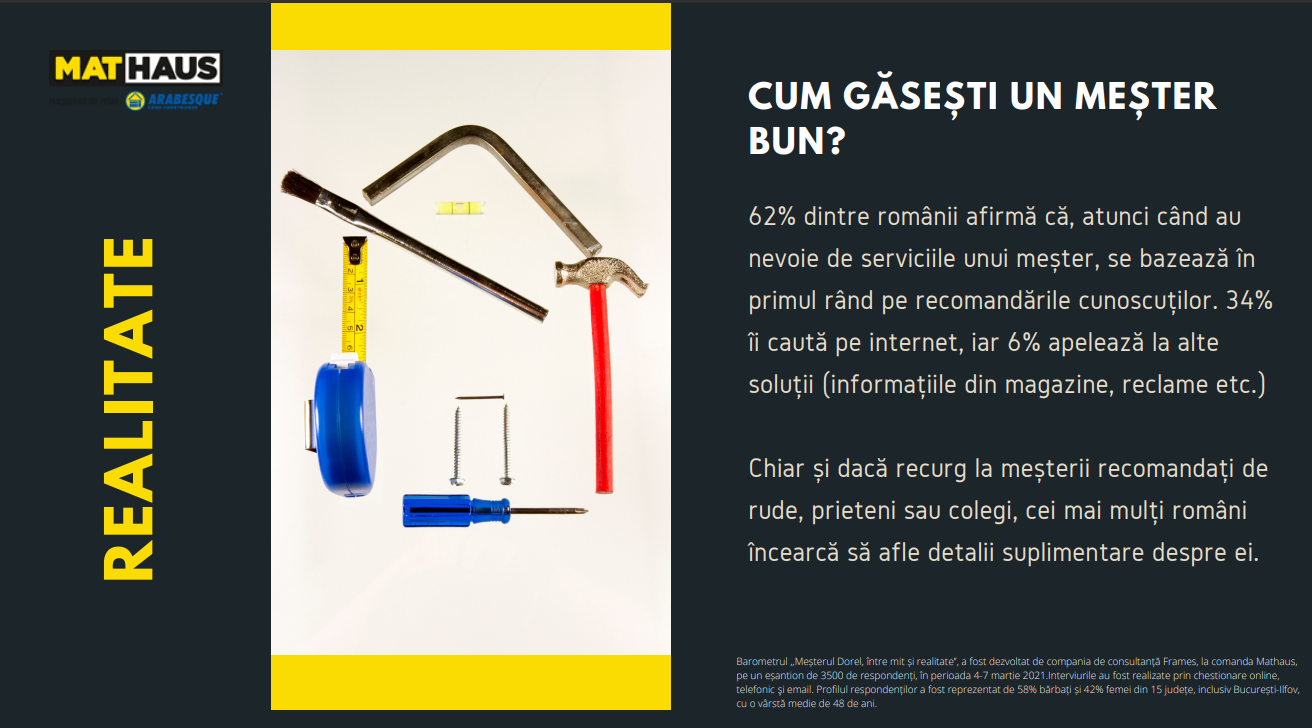

Potrivit unui barometru Mathaus, 62% dintre români afirmă

că, atunci când au nevoie de serviciile unui meșter, se bazează în primul rând pe

recomandările cunoscuților. 34%

îi caută pe internet, iar 6% apelează la alte soluții (informațiile din

magazine, reclame etc.)

Chiar și dacă

recurg la meșterii recomandați de rude, prieteni sau colegi, cei mai mulți

români încearcă să afle detalii suplimentare despre ei.

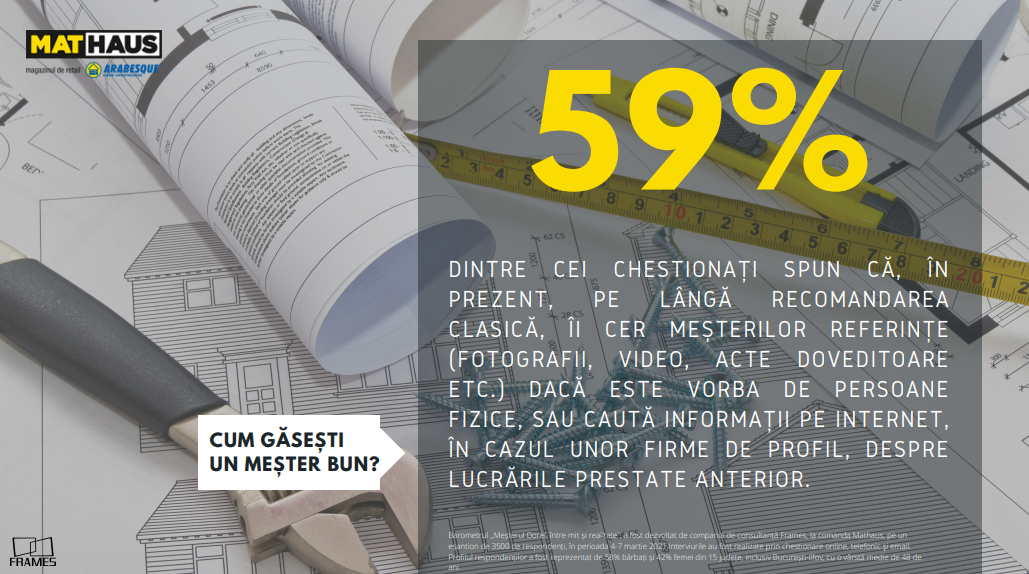

59% dintre cei

chestionați spun că, în prezent, pe lângă recomandarea clasică, solicită

meșterilor referințe (fotografii, video, acte doveditoare etc.) dacă este

vorba de persoane fizice, sau caută informații pe internet, în cazul unor firme

de profil, despre lucrările prestate anterior.

În trecut, cei

mai mulți dintre cei chestionați (78%) se bazau pe recomandări, pe încredere,

fără niciun fel de verificare suplimentară.

De ce au ajuns acum să facă astfel de investigații? În primul rând, s-a acumulat o lipsă de încredere în activitatea acestora. Mediatizarea exclusivă a unor exemple negative și ironizarea meșterilor în spațiul public au accentuat acest fenomen.

Dovadă că 68% dintre

participanții la chestionar spun că se tem de un eventual eșec al lucrării

din cauza exemplelor negative, mai mult sau mai puțin reale.

„Fiecare lucrare are particularitățile ei, rezultatul ei fiind influențat de o serie de factori care depind mai mult sau mai puțin de abilitățile meșterilor. Fie s-a făcut rabat la calitatea materialelor, fie s-a lucrat sub presiunea timpului și anumiți pași de punere în operă a materialelor au fost săriți în urma presiunilor de a finaliza lucrarea. Acești factori diverși se reflectă în aprecierea negativă a lucrării unui meșter sau constructor”, arată concluziile cercetării.

„Oamenii au devenit mult mai prevăzători, pe bună dreptate, și pentru că există o proporție destul de abruptă între cererea mare de servicii și oferta destul de redusă, în special cantitativ și uneori chiar si la nivel calitativ”, spune Cristian Matei, director de retail MatHaus by Arabesque.

„Dincolo de cei plecați în străinătate, avem în continuare meșteri buni în România, oameni cu experiență. Însă da, este greu să apelezi la ei, pentru că în general au lucrările deja contractate pe perioade lungi de timp”, afirmă reprezentantul Mathaus.

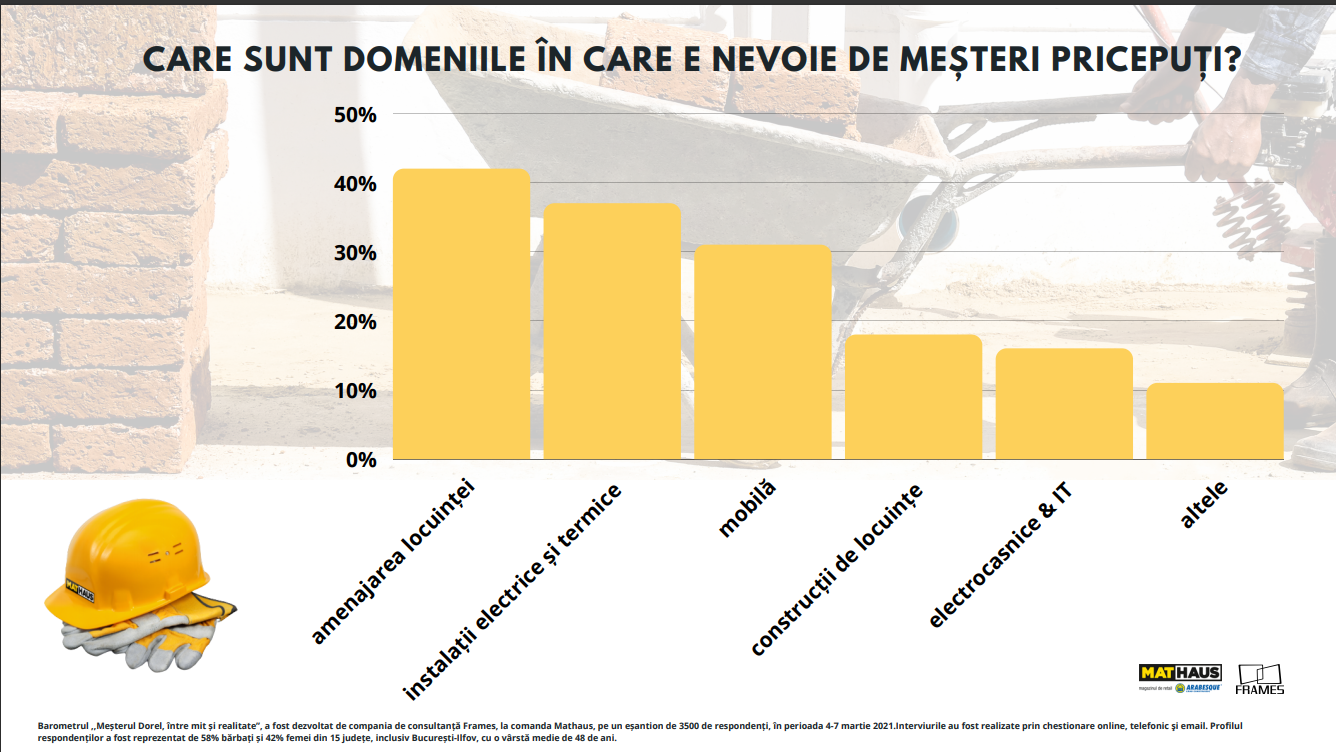

Întrebați care sunt domeniile în care au nevoie de meșteri

pricepuți, cei mai mulți (42%) au menționat amenajarea locuinței

(tencuit, zugrăvit, reabilitare termică etc.), instalații electrice și termice

(37%), mobilă (31%), construcții de locuințe individuale (18%), instalări

electrocasnice & IT (16%) și altele (11%).

EFECTUL „DOREL”

Boom-ul semnificativ din sectorul construcțiilor

(inaugurarea a sute de mii de locuințe în ultimii ani), degradarea tot mai

puternică a blocurilor construite în anii dinainte de Revoluție și creșterea și

diversificarea obiceiurilor de consum ale românilor au generat o cerere

extrem de puternică de servicii de amenajări interioare, construcții și

suport.

Exodul multor meșteri către țările occidentale, absența unei

platforme de pregătire specializată în domeniile cerute de piață și concurența

acerbă au făcut ca meșterii să reprezinte un contingent tot mai redus în

România, în special numeric dar uneori și calitativ.

Lipsa de pregătire a unora dintre meșteri, mai ales a celor specializați în viteză, pe repede înainte, la locul de muncă și nu la cursuri de pregătire, cât și asocierea meșterului român cu mitul urban „Dorel” sunt doar două dintre elementele care au contribuit negativ la impresia generală despre meșterii din România.

„Leneși și neprofesioniști precum personajul negativ Dorel. Sunt conotațiile cu care, din păcate, au fost asociați, în ultimii ani, meșterii români. Dacă ne uităm însă la fapte, vom vedea că în România în ultimii ani s-au construit foarte multe case, ansambluri rezidențiale și apartamente, iar calitatea si complexitatea lucrărilor este în continua creștere, fapt semnalat și de rezultatele cercetării”, se precizează în comunicatul Mathaus.

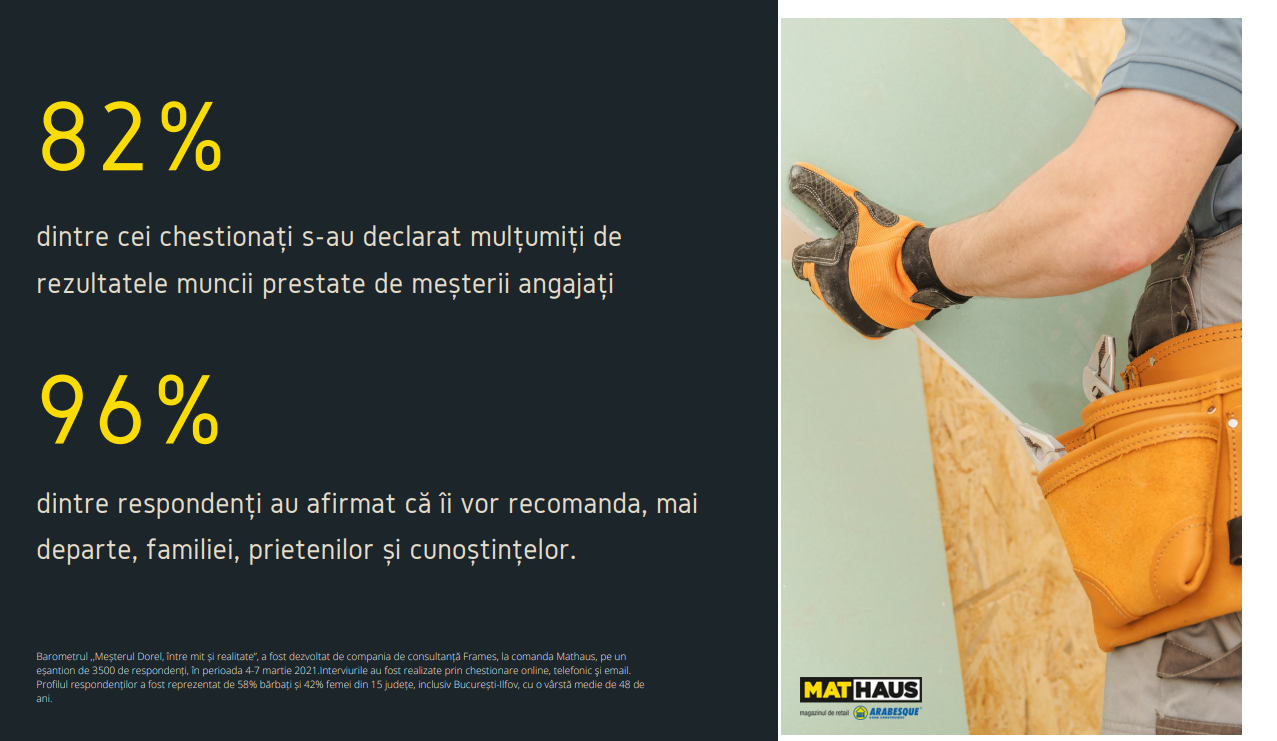

Potrivit rezultatelor sondajului, 82% dintre cei chestionați

s-au declarat mulțumiți de rezultatele muncii prestate de meșterii angajați,

iar 96% dintre ei au afirmat că îi vor recomanda, mai departe, familiei,

prietenilor și cunoștințelor.

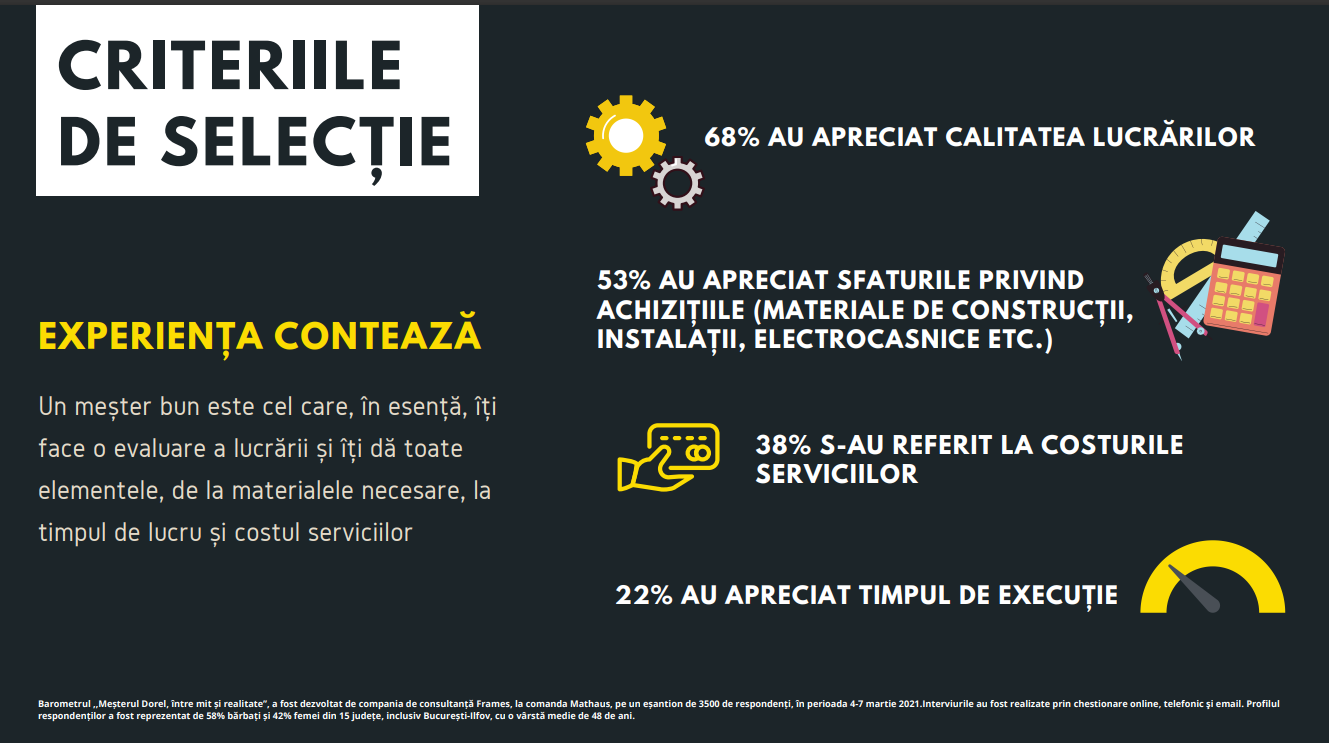

Printre altele, 68% au apreciat calitatea lucrărilor, 53%

sfaturile privind achizițiile (materiale de construcții, instalații,

electrocasnice etc.), 38% s-au referit la costurile serviciilor iar 22% la

timpul de execuție.

„Un meșter bun este cel care, în esență, îți face o evaluare a lucrării și îți dă toate elementele, de la materialele necesare, la timpul de lucru și costul serviciilor. Comunicarea devizului, punctualitatea, seriozitatea și calitatea lucrării sunt printre cele mai importante criterii care fac diferența între oferte”, arată rezultatele cercetării.

FOCUS PE SERVICII

Într-o Românie în care sectorul serviciilor va deveni pe

viitor tot mai puternic pe măsura maturizării economiei, rolul jucat de meșteri

va fi unul din ce în ce mai important, astfel că nevoia de calificare în

domeniu va crește.

„Dezvoltarea unei infrastructuri educaționale în domeniu este absolut necesară. România are nevoie de specialiști în toate domeniile acestei industrii, certificați cu diplome și acreditări specializate, mai cu seamă că tehnologia în sectorul construcțiilor evoluează constant. Apar tot mai multe soluții noi, mai eficiente, mai ușor de pus în practică și chiar mai sănătoase, atât cu mediul cât și cu cel care le operează”, arată concluziile barometrului.

Potrivit specialiștilor de la Mathaus, există o nevoie acută

ca aceste tehnologii să fie scoase în evidență, fie prin puterea exemplului,

prin workshop-uri făcute de industria producătoare și distribuitoare de

materiale, cât și în cadrul unor serii de cursuri de specializare suplimentare,

așa cum avem în domeniile digitale.

„Noi derulăm și încercăm să venim în ajutorul meșterilor prin diferite workshop-uri făcute în parteneriat cu diverși producători. Dar simțim nevoia de o plaja mai diversificată de specializări și cursuri mai aplicate fie că vorbim de instalatori, electricieni, sudori, meșteri faianțari sau zugravi, pe care meșterii să le acceseze. Se pot deschide noi orizonturi într-o piață în continuă expansiune”, spune Cristian Matei, director de retail MatHaus by Arabesque.

ROMÂNII NU SE

UITĂ LA BANI ATUNCI CÂND VOR CALITATE

Potrivit

rezultatelor barometrului, românii sunt tot mai dispuși să lase pe mâinile

specialiștilor activitățile pe care mulți dintre ei au încercat să le facă

singuri în trecut, de voie, de nevoie.

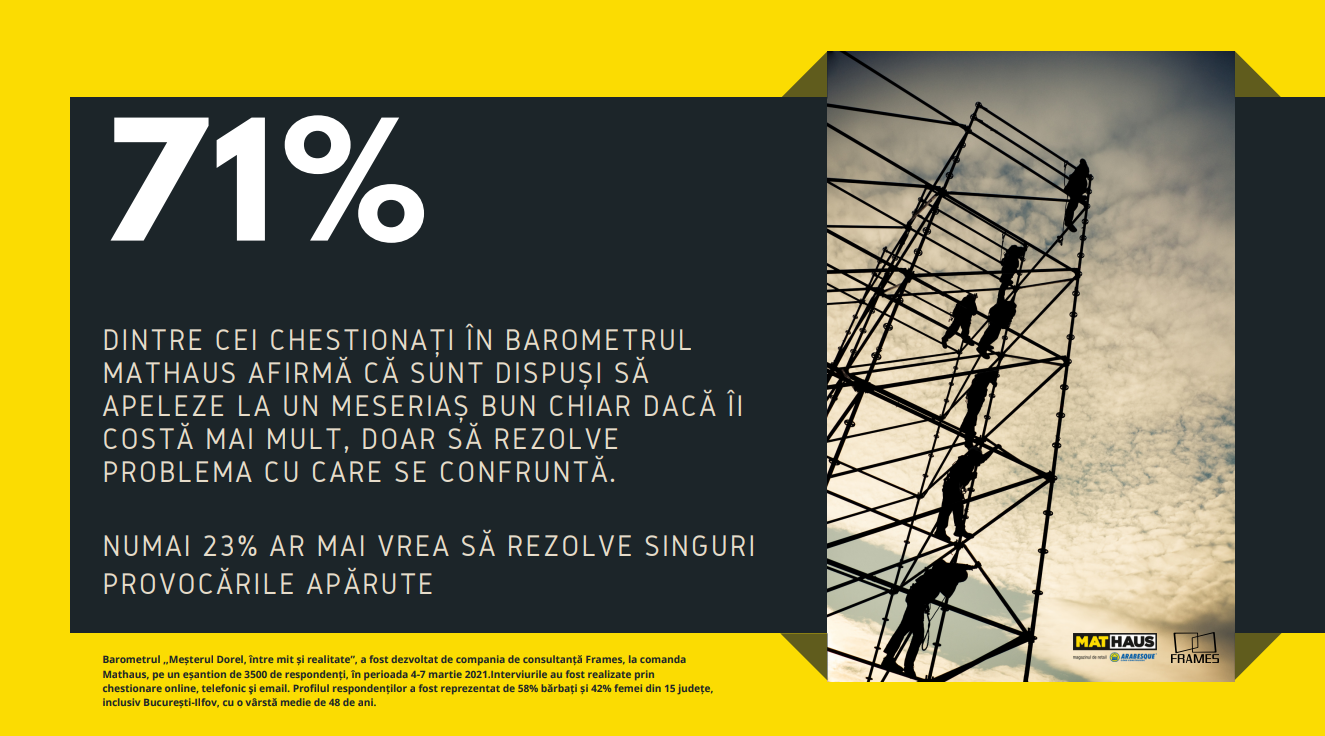

71% dintre cei

chestionați afirmă că sunt dispuși să apeleze la un meseriaș bun chiar dacă

îi costă mai mult, doar să rezolve problema cu care se confruntă. Numai

23% ar mai vrea să rezolve singuri provocările apărute.

„A trecut vremea improvizațiilor și a încercărilor personale în astfel de domenii. Pe măsură ce ne maturizăm ca societate, pe măsură ce nivelul de trai va crește, serviciile de suport vor deveni tot mai relevante, iar calitatea acestora va face diferența între oferte”, arată concluziile barometrului.

„Suntem prezenți pe piața materialelor de construcții de mai bine de 27 ani, prin Arabesque și vedem, pe zi ce trece, că românii sunt tot mai interesați de produsele de calitate, de serviciile de suport, de garanție și abia apoi de preț. Vedem proiecte tot mai sofisticate, locuințe construite cu soluții inovative, cu echipe de meșteri și constructori specializați în ultimele tehnologii. E un semn bun pentru viitor, un semn că trebuie să avem încredere în calitatea meșterilor si a specialistilor din industria constructiilor din România”, a declarat Cristian Matei, director de retail MatHaus by Arabesque.

_________________

Barometrul „Meșterul Dorel, între mit și realitate”, a fost dezvoltat de compania de consultanță Frames, la comanda Mathaus, pe un eșantion de 3500 de respondenți, în perioada 4-7 martie 2021.Interviurile au fost realizate prin chestionare online, telefonic şi email. Profilul respondenților a fost reprezentat de 58% bărbați și 42% femei din 15 județe, inclusiv București-Ilfov, cu o vârstă medie de 48 de ani.

Clienţilor business

şi celor direcţi li se adresează compania de curierat de colete mici, până în 5

kg, Memex. Este creată de antreprenorul român Cristian Pandel, fondator al

Memento Group din care face parte şi brandul Christian Tour, împreună cu Lucian

Aldescu, fondatorul firmei de curierat Pegasus, fost CEO la DPD România.

Cristian Pandel: „Efectele pandemiei de coronavirus se vor

resimţi pe termen lung ȋn activitatea din turism, şi asta nu doar ȋn România ci

la nivel global. Este cât se poate de plauzibil ca în următorii ani să

apară flote de roboți curier capabile să acopere zone urbane extinse, dar și

puncte de livrare greu accesibile, în sate îndepărtate de munte, în Delta

Dunării sau în orice loc în care un client poate fi localizat de o aplicație

smart prin intermediul unui telefon mobil”.

Lucian Aldescu: „Memex are avantajul de a porni fără balastul

pe care îl au companiile consacrate din România – logistica greoaie și

costisitoare, rețeaua de distribuție rigidă, flote învechite şi greu de

întreținut. Infrastructura solidă a Memento Group, construită ȋn peste

20 ani de activitate şi reprezentată prin cea mai mare reţea de agenţii de

turism din România, care numără peste 1.000 de locaţii, ne oferă contextul

perfect pentru dezvoltarea celei mai extinse reţele de puncte fixe pentru

serviciul de curierat Memex”.

Ca elemente

definitorii, „cu o platforma tehnologică inovatoare, ușor de accesat şi

utilizat, cu o flotă de mașini electrice în continuă creștere, Memex intră pe segmentul livrărilor de

colete mici, propunăndu-și să ofere timpi de livrare la costuri mai mici, cu o

amprentă de carbon minimă și flexibilitate în opțiuni de livrare pentru

consumatori. Totodată, Memex ȋşi propune să revoluţioneze modul ȋn care se

desfăşoară activitatea de curierat ȋn România şi are planuri ȋndrăzneţe care

vizează inclusiv livrarea cu drone sau plata cu criptomonede, inspirându-se din

modeluri de business de peste ocean.

Roboții și dronele

nu sunt singurele care fac parte dintr-o strategie îndrăzneață în industrie, ne

asigură cei doi antreprenori. Într-o lume aflată într-o schimbare accelerată,

în care tehnologia pare să se fi infiltrat definitiv în viața noastră de zi cu

zi, consumatorul este tentat să adopte tot mai rapid soluțiile oferite de noile

tehnologii, evident, în special pe cele care îi simplifică viaţa şi îi sporesc

confortul. Iată de ce, Memex își propune ca pe noua sa platformă să

implementeze cât de curând și plata cu monedele digitale, Bitcoin, într-o primă

etapă.

Pe termen mediu,

compania estimează o investiţie de 2 milioane de euro ȋn sistemele informatice

necesare gestionării şi organizării serviciului de curierat şi în resursa

umană, respectiv rețeaua de distribuție. Ȋn ceea ce priveşte dezvoltarea

capacității logistice şi extinderea reţelei, este planificată deschiderea a

circa 600 noi puncte de colectare şi livrare ȋn ȋntreaga ţară, până la finele

anului 2021”.

Memento Group a

înregistrat o cifră de afaceri globală de aproape 195 milioane euro ȋn 2019.

Având sediul central în Amsterdam și operațiuni în România, Grecia, Turcia, Spania,

Republica Moldova şi SUA, grupul „reunește companii cu activități ȋn domeniul

turismului – turoperatori, OTA, servicii de transport, tehnologie specifică

turismului, dar și un broker de asigurări, o linie de business in real estate

şi o alta ȋn retail online şi offline. Totodată, ȋncepând cu anul 2019, Memento

Group este partenerul oficial ȋn România al TUI Group, cel mai mare grup

turistic din lume, dezvoltând rețeaua de agenţii TUI TravelCenter”.

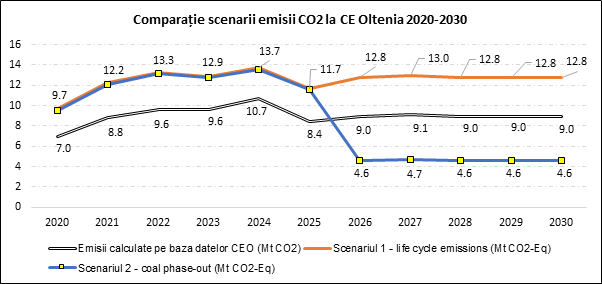

Comisia Europeană a publicat documentul integral prin care inițiază investigația aprofundată a ajutorului de stat pe care statul român intenționează să îl acorde Complexului Energetic Oltenia. Așa cum a fost comunicat anterior, Comisia are îndoieli cu privire la conformitatea Planului de restructurare și a schemei de suport cu termenii din Ghidul privind ajutoarele de salvare și restructurare.Complexului Energetic Oltenia riscă plata unor penalități de aproape un miliard de euro dacă planul nu este modificat și apoi, aprobat de Comisie până la finalul lunii aprilie.

„Motivele expuse în decizia de începere a investigației planului de restructurare al Complexului Energetic Oltenia confirmă temerile noastre că Ministerul Energiei nu înțelege, nici în al XII-lea ceas, că energia produsă pe bază de cărbune nu are viitor, că este scumpă și poluatoare, că nu este viabilă din punct de vedere economic.

Guvernul trebuie

să se concentreze pe sprijinirea oamenilor din Gorj și pe soluții. Câte semnale

mai trebuie să primească ministrul Energiei, domnul Virgil Popescu, și din

partea cui, pentru a înțelege că e nevoie de un plan clar pentru eliminarea

cărbunelui și înlocuirea acestuia cu noi capacități de energie regenerabilă, că

este nevoie de un plan care să ofere protecție socială și alternative economice

oamenilor care își vor pierde locurile de muncă?” spune Vlad Cătună,

campaigner la Greenpeace România.

În urma publicării

deciziei, în termen de o lună de la data primirii documentului de către

autoritățile române, România trebuie să își prezinte observațiile și să

furnizeze toate informațiile care ar putea contribui la evaluarea ajutorului de

restructurare care face obiectul prezentei proceduri. Toate părțile interesate

vor fi invitate să își prezinte observațiile în termen de o lună de la data

publicării deciziei în Jurnalul Oficial al Uniunii Europene.

Ce riscă Complexului Energetic Oltenia dacă nu primește o decizie favorabilă la timp?

Până la sfârșitul lunii aprilie, Complexului Energetic Oltenia trebuie să achiziționeze certificatele de emisii de gaze cu efect de seră corespunzătoare anului 2020. Dacă nu va obține acordul Comisiei Europene pentru plata ajutorului de stat, se va aplica o penalitate de 100 euro/tonă de CO2 pentru nerespectarea obligației de achiziție a certificatelor.

Conform informațiilor puse la dispoziție de Complexului Energetic Oltenia în planul de decarbonare, pentru anul 2020 emisiile companiei totalizează peste 7 Mt CO2. La cotația actuală a certificatelor, suma pe care compania trebuie să o plătească va depăși 266 de milioane de euro.

În cazul în care CEO nu va

reuși să cumpere certificatele de emisii până la finalul lunii aprilie, suma

totală de plată, incluzând penalitățile, va fi de 966 milioane de euro

doar pentru emisiile din 2020. Sumele neplătite se vor reporta în anul următor.

Sursa: analiză Greenpeace a planului de restructurare și decarbonare al Complexului Energetic Oltenia

În spiritul politicii promovate de BNP Paribas, de prevenire a discriminării și de încurajare a diversității la locul de muncă, banca BNP Paribas Personal Finance Sucursala București, în parteneriat cu Institutul Francez din România, a organizat dezbaterea „Transformarea femeii, de la incluziune socială la leadership”. Evenimentul a fost dedicat Zilei Internaționale a Femeii și a avut loc la sala de cinema „Elvire Popesco” (foto). Au luat parte Anca Dragu – președinta Senatului României, Excelența Sa, Laurence Auer – ambasadoarea Franței în România, prof. univ. dr. Laura Grünberg – Facultatea de Sociologie și Asistență Socială a Universității din București, Damien Thiery – director general al „Ateliere Fără Frontiere”.

Anca Dragu: „În anul 2020, indicele agregat la nivel

european în ceea ce privește diferența de gen situează România pe locul 26 din

28 de țări membre ale Uniunii Europene. Diferența de gen este mai accentuată în

domenii specifice, precum cel politic sau pozițiile de top din domeniul privat.

Pe de altă parte, domeniul medical este dominat de femei, media europeană fiind

de 76%, iar în România 80% din personalul medical sunt femei. În primele trei

luni ale anului 2020, numărul femeilor care au ajuns cu politraumatisme la

spital este de patru ori mai mare decât înainte de pandemie. Aceste statistici

ne arată că este nevoie de acțiune la nivelul politicilor publice. Acestea

presupun conștientizare, un efort continuu de a aduce în discuția publică

problematica diferenței de gen, a violenței împotriva femeilor și de a crea

mentalități, instincte, atitudini din partea societății civile care să

contribuie la închiderea acestor diferențe”.

Laurence Auer: „Cred că educația este cheia rezolvării

multor aspecte în ceea ce privește egalitatea dintre femei și bărbați, care

este, de fapt, un obiectiv al întregii societăți. Abordarea acestei tematici

este un demers relativ nou chiar și în Franta, din anul 2020 existând o lege

care obligă partidele politice să aibă o reprezentare egală a bărbaților și

femeilor. Iar din 2012 există sancțiuni în cazul în care instituțiile din

administrația publică nu iau

măsuri pentru a asigura o reprezentare echitabilă a femeilor în funcții superioare.

Se fac, însă, progrese în ceea ce privește lupta împotriva prejudecăților la

locul de muncă, paritatea femei-bărbați sau acordarea de responsabilități

egale. Mai mult, egalitatea dintre femei și bărbați este marea cauză națională

a mandatului președintelui Emmanuel Macron. În 2012, când am preluat pentru

prima dată un mandat de ambasador, procentul femeilor ambasador franceze era de

10%, iar în prezent este de 26%. Componența consiliilor de administrație ale

companiilor franceze trebuie să conțină femei în proporție de 40%. Anul acesta,

Franța este co-organizator al conferinței internaționale «Forum Génération

Egalité» pentru a promova egalitatea reală între femei și bărbați. În România,

am lansat luna aceasta o campanie de comunicare ce va dura până în luna

noiembrie, prin care vom reda vocea unor personalități din diferite domenii de

activitate, de la politică și media, la societate civilă și sport, care vor

împărtăși ce înseamnă în acest moment noțiunea de egalitatea de gen”.

Laura Grünberg: „În România, activismul în domeniul

egalității de gen s-a situat mereu între ciocan și nicovală, mereu a trebuit să

se strecoare printre priorități politice, crize economice sau de sănătate,

birocrație, conservatorism de tip «gender backlash». În ciuda acestei

poziționări precare, în ultimii ani în România egalitatea de gen este tot mai

prezentă pe agenda publică și putem vorbi despre o instituționalizare și o

profesionalizare a domeniului, prin programe de masterat, reviste de

specialitate, publicații, instituții abilitate, legi și ONG-uri. Mai mult, sunt

schimbări măsurabile deja legate de percepția populației față de importanța

tematicii. Un succes palpabil s-a produs, de exemplu, în zona de combatere a

violenței domestice, unde au fost făcuți pași importanți prin schimbarea

legislației, dar și a mentalității”.

Damien Thiery: „Ateliere Fără Frontiere este o asociație

care are ca obiectiv inserția socială, profesională și civică a persoanelor

vulnerabile, excluse sau marginalizate. Misiunea noastră este ca beneficiarii

programelor noastre să se întoarcă la viață cu încredere în ei și cu demnitate.

În acest sens, am înființat trei ateliere cu domenii de activitate diferite:

atelierul Reconet, pentru colectarea, sortarea, reciclarea sau reutilizarea

echipamentelor electrice și electronic; atelierul Remesh, unde transformăm în

sacoșe, genți, borsete și alte accesorii bannerele din campaniile outdoor;

ferma socială bio&co de lângă Periș, unde angajați din comunitatea locală

romă produc fructe și legume certificate bio livrate mai apoi în circuit scurt.

Două treimi din fondurile noastre provin de la mediul privat, iar o treime din

activitatea noastră economică. Ne dorim să creștem numărul de beneficiari, care

în prezent se ridică la 30 de persoane, spre deosebire de 145.000 câți sunt în

Franța”.

Miruna Senciuc,

Miruna Senciuc, CEO BNP Paribas Personal Finance Sucursala București: „Experiența

îmi arată că performanța sectorului privat în implementarea de politici care

promovează egalitatea de gen și un loc de muncă ancorat în această realitate

variază foarte mult în funcție de țară, domeniu de activitate și dimensiunea

companiei, de modul în care este promovat leadershipul și cultura companiei. La

nivelul BNP Paribas, urmăm o politică proactivă în favoarea egalității

profesionale între bărbați și femei, a diversității și a incluziunii, menite să

permită tuturor să se simtă pe deplin respectați și integrați. Cred cu tărie că

atunci când angajații simt că vor fi evaluați în mod egal sunt mai susceptibili

să se simtă în siguranță, să rămână în companie și să contribuie într-adevăr la

dezvoltarea organizației”.

BNP Paribas, având o

prezență în 71 de țări din întreaga lume, inclusiv în România, se recomandă ca „unul dintre primele grupuri bancare ce au

adoptat o politică de prevenire a discriminării la locul de muncă și de

promovare a diversității.Încă din anul 2004 a lansat numeroase

inițiative pentru promovarea egalității profesionale între femei și bărbați și

încurajarea promovării femeilor în funcții de conducere. În anul 2006, a inclus

riscul de discriminare pe lista celor 30 de riscuri operaționale majore,

promovând egalitatea de șanse și incluziunea”.

BNP Paribas subliniază că în România „promovează aceeași cultură a diversității și a incluziunii la nivelul tuturor companiilor din Grup: BNP Paribas Corporate & Institutional Banking,BNP Paribas Personal Finance București, BNP Paribas Leasing Solutions, Arval, BNP Paribas Cardif, Central Europe Technologies. Din cei 974 de angajați, femeile reprezintă în acest moment aproape 70% și ocupă două treimi din funcțiile de management. Miruna Senciuc, actualul CEO al subsidiarei BNP Paribas Personal Finance București, a devenit în 2019 primafemeie din fruntea executivului din România, iar în 2020 Roxana Lupescu a fost desemnată prima femeie în funcția de Director General al Arval.

În 2019, BNP

Paribas a devenit prima dintre cele mai mari 40 de companii tranzacționate la

Bursa din Paris (CAC40) care a semnat pactul #JamaisSansElles

(#NiciodatăFărăEle), prin care fiecare semnatar s-a angajat să nu participe

la vreun eveniment intern sau extern (dezbatere, ședință, masă rotundă) cu

mai mult de trei participanți, dacă printre aceștia nu este prezentă cel puțin

o femeie.

În anul 2015, BNP

Paribas s-a alăturat campaniei globale #HeForShe lansată de UN Women,

Entitatea Națiunilor Unite pentru egalitatea de gen și emanciparea femeilor. Ca

parte din acest obiectiv, Grupul și-a propus să promoveze diversitatea în profesiile din

domeniul bancar care sunt în mod tradițional dominate de bărbați, respectiv de

femei, precum cele din departamentele financiare și de resurse umane. Însă,

prin #HeForShe, Grupul își propune să ducă mai departe acest angajament nu

numai prin inițiative interne, ci și prin acțiuni care să stimuleze implicarea

femeilor pe piața muncii și independența lor financiară. În 2019, în

parteneriat cu UN Women, BNP Paribas a alocat un buget de 1,8 milioane de

dolari pentru a pregăti 30.000 de femei din zone cu important potențial agricol

din Senegal, și care au posibilitatea ca printr-un astfel de program să

beneficieze de un loc de muncă și independență din punct de vedere financiar.

Peste 270 de milioane de femei din întreaga lume își

gestionează propria companie sau sunt în curs de înființare a uneia. Și totuși,

femeile joacă un rol major în dezvoltarea economică și socială, în special în

țările emergente. Acesta este motivul pentru care Grupul contribuie printr-o

serie de acțiuni – buget local dedicat sau program local – ale entităților sale

pentru a accelera creșterea start-up-urilor fondate de femei și a IMM-urilor.

În ceea ce privește indicele de egalitate și remunerareGrupul are un scor de 87 de puncte din 100, peste minimul de 75 de puncte necesare pentru companiile cu peste 250 de angajați. În ceea ce privește câștigurile femeilor la nivelul Uniunii Europene, cel mai recent raport Eurostat arată că acestea sunt, în medie, cu 14,8% sub cele ale bărbaților. Cele mai mici diferențe dintre salariile femeilor și cele ale bărbaților sunt în România (3%), Luxemburg (4,6%) și Italia (5%). La polul opus, cele mai mari diferențe sunt înregistrate în Estonia (22,7%), Germania (20,9%) și Cehia (20,1%)”.

Cetelem – www.cetelem.ro este „o marcă comercială BNP Paribas Personal Finance. Începând cu 1 martie 2018, Cetelem

IFN SA a devenit – BNP Paribas Personal Finance SA Paris Sucursala București,

ca urmare a fuziunii strategice transfrontaliere dintre Cetelem IFN SA și banca

mamă franceză BNP Paribas Personal Finance. După finalizarea procesului de

fuziune, activitatea comercială din România a continuat sub brandul Cetelem,

cunoscut publicului de credite de consum din România. Compania continuă să

ofere servicii de credite de consum în magazin, carduri de credit, credite

auto, credite de nevoi personale, fie la locul vânzării, fie la distanță, prin

telefon sau Internet. În cei peste 14 ani de când este prezentă pe piața

românească, Cetelem a oferit peste 1,8 milioane de credite”.

BNP Paribas

Personal Finance SA este recunoscut ca „liderul pieței creditelor de nevoi

personale în Franța și în Europa prin intermediul activității de acordare a

creditelor de consum și credite imobiliare. Subsidiară a BNP Paribas SA, BNP

Paribas Personal Finance are aproape 20.000 de angajați, compania operează în

peste 30 de țări. Sub mărcile comerciale Cetelem, Findomestic AlphaCredit și

Credit Moderne, compania oferă o gamă

extinsă de produse de creditare, fie prin punctele de vânzare din magazine și

showroom-uri auto, fie direct către consumatori, prin agenții și prin Internet.

Oferta BNP Paribas Personal Finance include produse de asigurări sau depozite

pentru clienții săi din Bulgaria, Franța, Germania și Italia. BNP Paribas

Personal Finance SA a dezvoltat o strategie legată de parteneriatele cu

retaileri, magazine online și instituții financiare (bănci și companii de

asigurări), bazată pe experiența și know-how-ul acumulate în oferirea de

soluții de creditare integrate și adaptate activității și strategiei comerciale

a partenerilor. Compania și-a asumat, de asemenea, un rol major în educația

financiară a clienților în spiritul împrumutului responsabil.

Pentru mai multe

detalii, vizitați: www.bnpparibas-pf.com;

@bnpp_pf; company/bnp-paribas-personal-finance”.

Ar trebui incluse toate produsele din cadrul schemei UE de comercializare a certificatelor de emisii (ETS)

Veniturile ar urma să fie utilizate pentru a spori sprijinul UE pentru obiectivele Pactului verde european

Mecanismul nu trebuie utilizat în mod abuziv pentru a extinde protecționismul comercial

Pentru a crește nivelul de ambiție în materie de climă la nivel mondial și pentru a preveni „relocarea emisiilor de dioxid de carbon”, UE trebuie să introducă un preț al carbonului.

Acest preț ar urma să fie impus anumitor importuri din țări mai puțin ambițioase din punct de vedere climatic, afirmă eurodeputații.

Miercuri, Parlamentul a adoptat o rezoluție referitoare la un mecanism al UE de ajustare la frontieră a emisiilor de dioxid de carbon (CBAM) compatibil cu normele OMC, cu 444 voturi pentru, 70 împotrivă și 181 abțineri.

Rezoluția subliniază că ambiția sporită a UE în ceea ce privește schimbările climatice nu trebuie să conducă la relocarea emisiilor de dioxid de carbon, deoarece eforturile globale în domeniul climei nu vor avea de câștigat dacă producția UE este transferată către țări din afara UE care au norme mai puțin ambițioase în materie de emisii.

Prin urmare, eurodeputații sprijină stabilirea unui preț al carbonului pentru anumite bunuri importate din afara UE, dacă aceste țări nu sunt suficient de ambițioase în ceea ce privește acțiunile climatice. Acest lucru ar crea condiții de concurență echitabile la nivel mondial, precum și un stimulent, atât pentru industriile din UE, cât și pentru cele din afara UE de a decarboniza în conformitate cu obiectivele Acordului de la Paris.

Eurodeputații subliniază că acest mecanism ar trebui să fie compatibil cu normele OMC și să nu fie utilizat în mod abuziv ca instrument de consolidare a protecționismului. Prin urmare, acesta trebuie să fie conceput în mod specific pentru a îndeplini obiectivele climatice. Veniturile generate ar trebui utilizate ca parte a unui ansamblu de venituri proprii pentru a stimula sprijinul bugetar UE pentru atingerea obiectivelor Pactului verde, adaugă eurodeputații.

Mecanismul ar urma să fie complementar reformei schemei UE de comercializare a certificatelor de emisii (ETS)

Noul mecanism ar trebui să facă parte dintr-o strategie industrială mai amplă a UE și să acopere toate importurile de produse și produse de bază care fac obiectul ETS. Eurodeputații adaugă că, până în 2023 și în urma unei evaluări a impactului, ETS ar trebui să acopere sectorul energetic și sectoarele industriale mari consumatoare de energie, cum ar fi cimentul, oțelul, aluminiul, rafinarea petrolului, hârtia, sticla, produsele chimice și îngrășămintele, care continuă să primească alocări cu titlu gratuit substanțiale și care încă reprezintă 94% din emisiile industriale ale UE.

Eurodeputații adaugă că realizarea unei legături între stabilirea prețului carbonului în cadrul CBAM și prețul certificatelor UE în cadrul ETS va contribui la combaterea relocării emisiilor de dioxid de carbon, dar subliniază că noul mecanism nu trebuie să conducă la o dublă protecție a instalațiilor din UE.

Puteți urmări aici înregistrarea video a dezbaterii în plen.

Citat

După vot, raportorul Yannick Jadot (Verzi/ALE, Franța) a declarat: „CBAM reprezintă o ocazie excelentă de a reconcilia aspectele legate de climă, industrie, ocuparea forței de muncă, reziliență, suveranitate și relocarea emisiilor. Trebuie să încetăm să fim naivi și să impunem același preț al carbonului produselor, indiferent dacă acestea sunt produse în interiorul sau în afara UE, pentru a garanta că sectoarele cele mai poluante participă, de asemenea, la combaterea schimbărilor climatice și inovează în direcția reducerii emisiilor de dioxid de carbon. Aceasta este cea mai bună șansă de a rămâne sub limita de încălzire de 1,5°C, forțând, în același timp, partenerii noștri comerciali să fie la fel de ambițioși pentru a intra pe piața UE.”

Următoarele etape

Comisia urmează să prezinte o propunere legislativă privind un CBAM în al doilea trimestru al anului 2021, ca parte a Pactului verde european ,precum și o propunere privind modul de includere a veniturilor generate pentru a finanța o parte din bugetul UE.

Mass-media liberă și independentă este vitală pentru societățile democratice, susțin eurodeputații, solicitând Comisiei și Consiliului să o apere cu fermitate.

În dezbaterea de miercuri cu comisara Jourová și secretarul de stat portughez Zacarias, majoritatea eurodeputațiilor au subliniat importanța libertății mass-mediei pentru democrație și societățile democratice și au insistat asupra faptului că trebuie garantată independența acesteia față de interferențele politice. Aceștia au solicitat Comisiei să depună mai multe eforturi pentru a proteja jurnaliștii din Europa și pentru a opri guvernele să acționeze în condiții de impunitate, iar Consiliului să finalizeze procedurile prevăzute la articolul 7 în ceea ce privește Ungaria și Polonia. Unii au afirmat, de asemenea, că ar trebui activat mecanismul de condiționalitate privind statul de drept.

Mai mulți eurodeputați au respins dezbaterea ca fiind părtinitoare din punct de vedere politic și lipsită de informații cu privire la situația din statele membre în cauză, susținând că unii au manifestat o intoleranță față de opinii diferite de propriile opinii.

Dezbaterea a fost organizată ca urmare a preocupărilor exprimate după ce Klubradio din Ungaria a fost închis, a propunerii de introducere a unei noi taxe asupra veniturilor obținute de mass-media din publicitate în Polonia, precum și a noilor rapoarte privind ingerințele politice în mass-media slovenă.